Навигация

Оценка финансовой устойчивости предприятия на основе анализа собственного и заемного капитала

36361

знак

8

таблиц

1

изображение

3. Оценка финансовой устойчивости предприятия на основе анализа собственного и заемного капитала

Финансовое состояние субъектов хозяйствования (ФСП), его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и в первую очередь от соотношения основного и оборотного капитала. От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии в этом вопросе поможет многим предприятиям повысить эффективность своей деятельности.

В связи с этим важными показателями, характеризующими финансовую устойчивость предприятия, являются:

- коэффициент финансовой автономии (независимости) или удельный вес собственного капитала в его общей сумме;

- коэффициент финансовой зависимости (доля заемного капитала в общей валюте баланса);

- плечо финансового рычага или коэффициент финансового риска (отношение заемного капитала к собственному).

Чем выше уровень первого показателя и ниже второго и третьего, тем устойчивее ФСП.

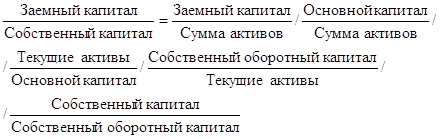

Величина коэффициента финансового риска (плеча финансового рычага) зависит от доли заемного капитала в общей сумме активов, доли основного капитала в общей сумме активов, соотношения оборотного и основного капитала, доли собственного оборотного капитала в формировании текущих активов, а также от доли собственного оборотного капитала в общей сумме собственного капитала:

Оценка изменений, которые происходят в структуре капитала, может быть разной с позиций инвесторов и предприятия. Для банков и прочих кредиторов более надежна ситуация, если доля собственного капитала у клиентов более высокая. Это исключает финансовый риск. Предприятия же, как правило, заинтересованы в привлечении заемных средств по двум причинам:

1) проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налооблагаемую прибыль;

2) расходы на выплату процентов обычно ниже прибыли, полученной от использования заемных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала.

В разных отраслях сложились своего рода нормативы соотношения заемных и собственных средств. В отраслях, где низкий коэффициент оборачиваемости капитала, плечо финансового рычага не должно превышать 0,5. В других отраслях, где оборачиваемость капитала высокая и доля основного капитала низкая, коэффициент может быть выше 1.

Чтобы определить примерную нормативную величину доли заемного капитала, необходимо удельный вес основного капитала в общей сумме активов умножить на 0,25, а удельный вес текущих активов - на 0,5. Разделив полученный результат на долю собственного капитала (разность между единицей и долей заемного капитала), получим примерное нормативное значение коэффициента финансового рычага.

Для оценки структуры формирования капитала предприятия рассчитывают также коэффициент самофинансирования - отношение суммы самофинансируемого дохода (реинвестированная прибыль + амортизация) к общей сумме внутренних и внешних источников финансовых доходов. Данный коэффициент можно рассчитать также отношением самофинансируемого дохода к добавленной стоимости. Он показывает степень самофинансирования деятельности предприятия по отношению к созданному богатству. Можно определить также, сколько самофинансируемого дохода приходится на одного работника предприятия. Такие показатели в западных странах рассматриваются как одни из лучших критериев определения ликвидности и финансовой независимости компании.

Размещение средств предприятия также имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие инвестиции вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое устойчивость предприятия. Если созданные производственные мощности предприятия используются недостаточно полно из-за отсутствия сырья, материалов, то это отрицательно скажется на финансовых результатах предприятия и его финансовом положении. То же произойдет, если созданы излишние производственные запасы, которые не могут быть быстро переработаны на имеющихся производственных мощностях. В итоге замораживается капитал, замедляется его оборачиваемость и как следствие ухудшается финансовое состояние субъекта хозяйствования. Даже при хороших финансовых результатах, высоком уровне рентабельности предприятие может испытывать финансовые трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.

4. Задача

На основе приведенных в таблице аналитических данных определить величину и факторы изменения общей суммы затрат на производство продукции. Сформулировать выводы.

Таблица 1

| Показатели | Изделие «А» | Изделие «Б» | ||

| План | Факт | План | Факт | |

| 1. Объем производства, шт. | 9500 | 11200 | 7000 | 7500 |

| 2. Цена изделия, тыс. руб. | 240 | 260 | 49 | 56 |

| 3. Себестоимость изделия, тыс. руб. | 161 | 180 | 34,9 | 39,1 |

| в т.ч. переменные затраты | 114 | 141 | 27 | 30 |

Решение

Общая сумма затрат (Зобщ) может измениться из-за объема выпуска продукции в целом по предприятию (VВПобщ), ее структуры (УДi), уровня переменных затрат на единицу продукции (Вi) и суммы постоянных расходов на весь выпуск продукции (А):

Зобщ = ∑(VВПо6щ × УДi × Bi) + А.

Определим сумму постоянных расходов на весь выпуск продукции:

АА пл = (161 - 114) × 9500 = 446500 тыс. руб.

АА ф = (180 - 141) × 11200 = 436800 тыс. руб.

АБ пл = (34,9 - 27) × 7000 = 55300 тыс. руб.

АБ ф = (39,1 - 30) × 7500 = 68250 тыс. руб.

Ктп А = (11200 × 260) / (9500× 240) = 1,224

Ктп Б = (7500 × 56) / (7000× 49) = 1,277

В таблице 1.1 приведены исходные данные для факторного анализа изменения общей суммы затрат на производство изделия «А».

Из таблицы 1.1 видно, что в связи с перевыполнением плана по выпуску изделия «А» в условно-натуральном выражении на 22,4 % (Ктп = 1,224) сумма затрат возросла на 242592 тыс. руб. (1 772 092 - 1 529 500). За счет изменения структуры выпуска продукции сумма затрат снизилась на 48792 тыс. руб. (1 723 300 - 1 772 092). Это свидетельствует о том, что в общем выпуске продукции снизилась доля затратоемкой продукции. Из-за повышения уровня удельных переменных затрат перерасход издержек на производство продукции составил 302400 тыс. руб. (2 025 700 - 1 723 300).

Таблица 1.1

Исходные данные для факторного анализа изменения общей суммы затрат на производство изделия «А»

| Затраты | Сумма, тыс. руб. | Факторы изменения затрат | |||

| объем выпуска продукции | структура продукции | переменные затраты | постоянные затраты' | ||

| По плану на плановый выпуск продукции: ∑(VВПi пл × Bi пл) + Апл 9500 × 114 + 446500 | 1 529 500 | План | План | План | План |

| По плану, пересчитанному на фактический объем производства продукции при сохранении плановой структуры: ∑(VВПi пл × Bi пл) × Ктп + Апл 9500 × 114 × 1,224 + 446500 | 1 772 092 | Факт | План | План | План |

| По плановому уровню на фактический выпуск продукции при фактической ее структуре: ∑(VВПi ф × Bi пл) + Апл 11200 × 114 + 446500 | 1 723 300 | Факт | Факт | План | План |

| Фактические при плановом уровне постоянных затрат: ∑(VВПi ф × Bi ф) + Апл 11200 × 141 + 446500 | 2 025 700 | Факт | Факт | Факт | План |

| Фактические: ∑(VВПi ф × Bi ф) + Аф 11200 × 141 + 436800 | 2 016 000 | Факт | Факт | Факт | Факт |

Постоянные расходы снизились по сравнению с планом на 9700 тыс. руб. (436800 - 446500), что послужило одной из причин снижения общей суммы затрат на 9700 тыс. руб. (2 016 000 - 2 025 700).

Таким образом, общая сумма затрат выше плановой на 486500 тыс. руб. (2 016 000 - 1 529 500), или +31,8 %, в том числе за счет перевыполнения плана по объему производства продукции и изменения ее структуры она возросла на 193800 тыс. руб. (1 723 300 - 1 529 500), а за счет роста себестоимости продукции - на 292700 тыс. руб. (2 016 000 - 1 723 300).

В таблице 1.2 приведены исходные данные для факторного анализа изменения общей суммы затрат на производство изделия «Б».

Таблица 1.2

Исходные данные для факторного анализа изменения общей суммы затрат на производство изделия «Б»

| Затраты | Сумма, тыс. руб. | Факторы изменения затрат | |||

| объем выпуска продукции | структура продукции | переменные затраты | постоянные затраты' | ||

| По плану на плановый выпуск продукции: ∑(VВПi пл × Bi пл) + Апл 7000 × 27 + 55300 | 244 300 | План | План | План | План |

| По плану, пересчитанному на фактический объем производства продукции при сохранении плановой структуры: ∑(VВПi пл × Bi пл) × Ктп + Апл 7000 × 27 × 1,277 + 55300 | 296 653 | Факт | План | План | План |

| По плановому уровню на фактический выпуск продукции при фактической ее структуре: ∑(VВПi ф × Bi пл) + Апл 7500 × 27 + 55300 | 257 800 | Факт | Факт | План | План |

| Фактические при плановом уровне постоянных затрат: ∑(VВПi ф × Bi ф) + Апл 7500 × 30 + 55300 | 280 300 | Факт | Факт | Факт | План |

| Фактические: ∑(VВПi ф × Bi ф) + Аф 7500 × 30 + 68250 | 293 250 | Факт | Факт | Факт | Факт |

Из таблицы 1.2 видно, что в связи с перевыполнением плана по выпуску изделия «Б» в условно-натуральном выражении на 27,7 % (Ктп = 1,277) сумма затрат возросла на 52353 тыс. руб. (296 653 - 244 300). За счет изменения структуры выпуска продукции сумма затрат снизилась на 38853 тыс. руб. (257 800 - 296 653). Это свидетельствует о том, что в общем выпуске продукции снизилась доля затратоемкой продукции. Из-за повышения уровня удельных переменных затрат перерасход издержек на производство продукции составил 22500 тыс. руб. (280 300 - 257 800).

Постоянные расходы выросли по сравнению с планом на 12950 тыс. руб. (68250 - 55300), что послужило причиной увеличения общей суммы затрат на 12950 тыс. руб. (293 250 - 280 300).

Таким образом, общая сумма затрат выше плановой на 48950 тыс. руб. (293 250 - 244 300), или +20,0 %, в том числе за счет перевыполнения плана по объему производства продукции и изменения ее структуры она возросла на 13500 тыс. руб. (257 800 - 244 300), а за счет роста себестоимости продукции - на 35450 тыс. руб. (293 250 - 257 800).

5. Задача

Дать оценку эффективности использования совокупных активов. Рассчитать влияние факторов на изменение уровня рентабельности совокупных активов.

Таблица 2

| Показатели | Прошлый год | Отчетный год |

| 1. Общая сумма прибыли, тыс. руб. | 14800 | 22300 |

| 2. Выручка от реализации продукции, тыс. руб. | 78000 | 94000 |

| 3. Средняя стоимость совокупных активов, тыс. руб. | 39000 | 44000 |

Решение

Эффективность использования капитала характеризуется его доходностью (рентабельностью) - отношением суммы прибыли к среднегодовой сумме основного и оборотного капитала.

Для характеристики интенсивности использования капитала рассчитывается коэффициент его оборачиваемости (отношение выручки от реализации продукции, работ и услуг к среднегодовой стоимости капитала).

Обратным показателем коэффициенту оборачиваемости капитала является капиталоемкость (отношение среднегодовой суммы капитала к сумме выручки).

Взаимосвязь между показателями рентабельности совокупного капитала и его оборачиваемости выражается следующим образом:

.

.

Иными словами, рентабельность активов (ROA) равна произведению рентабельности продаж (Rрп) и коэффициента оборачиваемости капитала (Kоб):

ROA = Коб × Rрп.

Определим:

Коб пр = 78000 / 39000 = 2

Коб отч = 94000 / 44000 = 2,14

Rа пр = 14800 / 39000 = 0,379 = 37,9 %

Rа отч = 22300 / 44000 = 0,507 = 50,7 %

Rрп пр = 14800 / 78000 = 0,19 = 19,0 %

Rрп отч = 22300 / 94000 = 0,237 = 23,7 %

Расчет влияния факторов первого порядка на изменение уровня рентабельности капитала можно произвести методом абсолютных разниц:

∆ROAKoб = ∆Коб × Rрпотч;

∆ROARрп = Коботч × ∆Rрп.

Показатели эффективности использования совокупного капитала

| Показатели | Прошлый год | Отчетный год | Отклонение (+/-) |

| 1. Общая сумма прибыли, тыс. руб. | 14800 | 22300 | +7500 |

| 2. Выручка от реализации продукции, тыс. руб. | 78000 | 94000 | +16000 |

| 3. Средняя стоимость совокупных активов, тыс. руб. | 39000 | 44000 | +5000 |

| 4. Рентабельность капитала, % | 37,9 | 50,7 | +12,8 |

| 5. Рентабельность продаж, % | 19 | 23,7 | +4,7 |

| 6. Коэффициент оборачиваемости капитала | 2 | 2,14 | +0,14 |

| Изменение рентабельности капитала за счет: коэффициента оборачиваемости (2,14 - 2) × 19 = +2,7% рентабельности продукции (23,7 - 19) × 2,14 = +10,1% Всего: +12,8% | |||

Данные, приведенные в таблице, показывают, что доходность капитала за отчетный год выросла на 12,8 % (50,7 - 37,9). В связи с ускорением оборачиваемости капитала она возросла на 2,7 %, а за счет увеличения уровня рентабельности продаж она увеличилась на 10,1 %.

6. Задача

Проанализировать факторы изменения прибыли по предприятию по маржинальной методике.

Таблица 3

| Показатели | Изделие «А» | Изделие «Б» | ||

| План | Факт | План | Факт | |

| 1. Объем производства, шт. | 4000 | 4400 | 3000 | 3800 |

| 2. Цена изделия, тыс. руб. | 200 | 220 | 125 | 130 |

| 3. Себестоимость изделия, тыс. руб. | 190 | 176 | 116 | 120 |

| в т.ч. переменные затраты | 170 | 156 | 102 | 103 |

Решение:

Маржинальный доход (МД) - это прибыль в сумме с постоянными затратами (Н).

МД = П + Н,

откуда

П = МД - Н.

С помощью формулы можно рассчитать сумму прибыли, если известны величины маржинального дохода и постоянных затрат.

Сумму маржинального дохода можно в свою очередь представить в виде произведения количества проданной продукции (К) и ставки маржинального дохода на единицу продукции (Дс):

П = К × Дс - Н,

Дс = Ц - V,

П = К (Ц - V) - Н,

где V - переменные затраты на единицу продукции.

В таблице 3.1 приведены исходные данные для факторного анализа прибыли по изделию «А».

Таблица 3.1

Данные для факторного анализа прибыли по изделию «А»

| Показатель | План | Факт |

| 1 | 2 | 3 |

| 1. Объем производства, шт. | 4000 | 4400 |

| 2. Цена изделия, тыс. руб. | 200 | 220 |

| 3. Себестоимость изделия, тыс. руб. | 190 | 176 |

| в т.ч. переменные затраты | 170 | 156 |

| Сумма постоянных затрат, тыс. руб. | 80000 | 88000 |

| Прибыль, тыс. руб. | 40000 | 193600 |

Расчет влияния факторов на изменение суммы прибыли произведем способом цепной подстановки:

Ппл = Кпл × (Цпл - Vпл) - Нпл = 4000 × (200 - 170) - 80000 = 40000 тыс. руб.;

Пусл1 = Кф × (Цпл - Vпл) - Нпл = 4400 × (200 - 170) - 80000 = 52000 тыс. руб.;

Пусл2 = Кф × (Цф - Vпл) - Нпл = 4400 × (220 - 170) - 80000 = 140000 тыс. руб.;

Пусл3 = Кф × (Цф - Vф) - Нпл = 4400 × (220 - 156) - 80000 = 201600 тыс. руб.;

Пф = Кф × (Цф - Vф) - Нф = 4400 × (220 - 156) - 88000 = 193600 тыс. руб.;

Общее изменение прибыли составляет:

∆Побщ = 196300 - 40000 = +156300 тыс. руб.,

в том числе за счет изменения:

- количества реализованной продукции

∆ПК = 52000 - 40000 = +12000 тыс. руб.

- цены реализации

∆ПЦ = 140000 - 52000 = +88000 тыс. руб.

- удельных переменных затрат

∆ПV = 201600 - 140000 = +61600 тыс. руб.

- суммы постоянных затрат

∆ПН = 193600 - 201600 = -8000 тыс. руб.

В таблице 3.2 приведены исходные данные для факторного анализа прибыли по изделию «Б».

Таблица 3.2

Данные для факторного анализа прибыли по изделию «Б»

| Показатель | План | Факт |

| 1. Объем производства, шт. | 3000 | 3800 |

| 2. Цена изделия, тыс. руб. | 125 | 130 |

| 3. Себестоимость изделия, тыс. руб. | 116 | 120 |

| в т.ч. переменные затраты | 102 | 103 |

| Сумма постоянных затрат, тыс. руб. | 42000 | 64600 |

| Прибыль, тыс. руб. | 27000 | 38000 |

Расчет влияния факторов на изменение суммы прибыли также произведем способом цепной подстановки:

Ппл = Кпл × (Цпл - Vпл) - Нпл = 3000 × (125 - 102) - 42000 = 27000 тыс. руб.;

Пусл1 = Кф × (Цпл - Vпл) - Нпл = 3800 × (125 - 102) - 42000 = 45400 тыс. руб.;

Пусл2 = Кф × (Цф - Vпл) - Нпл = 3800 × (130 - 102) - 42000 = 64400 тыс. руб.;

Пусл3 = Кф × (Цф - Vф) - Нпл = 3800 × (130 - 103) - 42000 = 60600 тыс. руб.;

Пф = Кф × (Цф - Vф) - Нф = 3800 × (130 - 103) - 64600 = 38000 тыс. руб.;

Общее изменение прибыли составляет:

∆Побщ = 38000 - 27000 = +11000 тыс. руб.,

в том числе за счет изменения:

- количества реализованной продукции

∆ПК = 45400 - 27000 = +18400 тыс. руб.

- цены реализации

∆ПЦ = 64400 - 45400 = +19000 тыс. руб.

- удельных переменных затрат

∆ПV = 60600 - 64400 = -3800 тыс. руб.

- суммы постоянных затрат

∆ПН = 38000 - 60600 = -22600 тыс. руб.

Список использованных источников

1. Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Под общ. ред. Л. Л. Ермолович. - Мн.: Интерпрессервис; Экоперспектива, 2001. - 576 с.

2. Савицкая Г. В. Анализ хозяйственной деятельности предприятия, 7-е изд., испр. - Мн.: Новое знание, 2002. - 704 с.

3. Савицкая Г. В. Теория анализа хозяйственной деятельности. - М.: Инфра-М, 2007.

4. Савицкая Г. В. Экономический анализ: Учеб. - 10-е изд., испр. - М.: Новое знание, 2004. - 640 с.

5. Скамай Л. Г., Трубочкина М. И. Экономический анализ деятельности предприятия. - М.: Инфра-М, 2007.

Похожие работы

... ; - был составлен анализ оборотных фондов предприятия; - проанализированы показатели себестоимости; - произведена методика оценки финансовой устойчивости предприятия; - дан анализ финансовым результатам и рассмотрена возможность банкротства. Изучение финансово-экономической деятельности гостиницы «Октябрьская» показало, что финансовое состояние предприятия имеет в целом положительные ...

... и рентабельности. Кроме того, анализ финансовой устойчивости вскрывает имеющиеся недостатки и позволяет наметить пути их устранения. 1.3. Выбор методов анализа управления финансовой устойчивостью МУП РЕМСТРОЙ 1 – это ремонтно - строительное предприятие. В советский период МУП РЕМСТРОЙ 1 получало высокую прибыль (минимальная составляла 15% от выручки), что давало возможность создавать фонды ...

... предприятия с хроническим недостатком ликвидных средств, имевшие удовлетворительные показатели рентабельности и неудовлетворительные показатели ликвидности и финансовой устойчивости...........…………………………………………………………………………………………4 предприятия с жесткой структурой управления, имевшие большие накладные расходы, удовлетворительные показатели рентабельности и финансовой устойчивости………………………..42 ...

... негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов. 6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. ...

0 комментариев