Навигация

ЗАКЛЮЧЕНИЕ О ФИНАНСОВОМ СОСТОЯНИИ ПРЕДПРИЯТИЯ «УКРРЫБФЛОТ»

43882

знака

7

таблиц

8

изображений

3 ЗАКЛЮЧЕНИЕ О ФИНАНСОВОМ СОСТОЯНИИ ПРЕДПРИЯТИЯ «УКРРЫБФЛОТ»

Неплатежеспособность - невозможность предприятия погасить свои обязательства. Она проявляется в нарушении финансовых потоков, обеспечивающих производство и реализацию продукции. Текущая неплатежеспособность не всегда приводит к банкротству. На данном предприятии как начало, так и на конец 2006 года значение данного предприятия является отрицательным, то есть предприятие не может погасить свои обязательства. К концу года значение данного показателя (отрицательного показателя) уменьшается, то есть предприятие становится более платежеспособным, если данная тенденция будет складываться и дальше, то предприятие ожидает устойчивое положение и дальнейшее развитие.

Весовые коэффициенты для индикаторов в модели У. Бивера не предусмотрены и итоговый коэффициент вероятности банкротства не рассчитывается. Полученные значения данных показателей сравниваются с их нормативными значениями для трёх состояний фирмы, рассчитанными У. Бивером: для благополучных компаний, для компаний, обанкротившихся в течение года, и для фирм, ставших банкротами в течение пяти лет. В данном случае по коэффициенту Бивера предприятие может находиться за 5 лет до банкротства (значение меньше 0,17, но больше –0,15).

Расчет по двух – трёхфакторным моделям не являются достаточно точным. Точность прогнозирования увеличивается, если во внимание принять большее количество факторов. По двухфакторная модель вероятности банкротства. Возможные вероятности:

Z < 0 — вероятность банкротства меньше 50 % и далее снижается по мере уменьшения Z;

Z = 0 — вероятность банкротства равна 50 %;

Z > 0 — вероятность банкротства больше 50 % и возрастает по мере увеличения рейтингового числа Z.

В данном случае имеем значение -0,388 и -0,387, что говорит о вероятности банкротства меньше 50%.

По Пятифакторная модель Z-счета имеем возможны значения:

Z < 1,23 — вероятность банкротства высокая;

Z > 1,23 — вероятность банкротства малая.

В данном случае имеем значение -0,333 и -0,532, поэтому вероятность банкротства (противореча двухфакторному анализу) вполне реальна в будущем.

По модели вероятности банкротства Лиса возможны значения:

Z < 0,037 — вероятность банкротства высокая;

Z > 0,037 — вероятность банкротства малая.

В данном случае имеем -0,1375 и -0,2087, следовательно вероятность банкротства высокая.

По модели банкротства Таффлера:

Z > 0,3 — малая вероятность банкротства;

Z < 0,2 — высокая вероятность банкротства.

Следовательно, при значения в 0,82 и 1,024 имеем малую вероятность банкротства.

Коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности невелики, что говорят, как и возможной утрате платежеспособности, так и о трудоемкости его восстановления.

Можно сделать вывод, что в соответствии с зарубежными методиками прогнозирования вероятность банкротства предприятия относительна. При использовании отечественных методик получены два противоположных результата: двухфакторная модель прогнозирует очень высокую вероятность банкротства, а пятифакторная модель напротив - минимальную. Анализируя различные показатели, можно сказать, что наблюдается в целом тенденция к увеличению факторов, непосредственно положительно влияющих на деятельность предприятия. Кроме того, неудовлетворительность структуры баланса не означает признания компании банкротом. Это должно стать сигналом пристального внимания и контроля за финансовым состоянием предприятия, принятия мер по предупреждению риска банкротства. Анализируя исходные данные можно отметить, что, возможно, предприятие было на грани банкротства, но был предупрежден риск и в данный момент предприятие выходит из кризиса. В качестве возможных корректирующих мер в такой ситуации для эффективного выхода из кризисного состояния и ликвидации нежелательных последствий, могут быть:

1) Снижение дебиторской задолженности и продолжительности ее оборота.

2) Недопущение просроченных задолженностей

3) Балансирование дебиторской и кредиторской задолженности.

4) Оптимизация запасов.

5) Увеличение оборотных средств и собственного капитала

6) Избавление от непрофильных и неиспользуемых активов.

7) Использование долгосрочных источников капитала для финансирования капитальных вложений.

Здесь отражены только некоторые из возможных предупредительных мер, состав которых может быть расширен и изменен в зависимости от индивидуальных особенностей компании и рисковой ситуации.

ПРИЛОЖЕНИЕ А

Балансы ГП «УКРРЫБФЛОТ» за 2005 и 2006 гг.

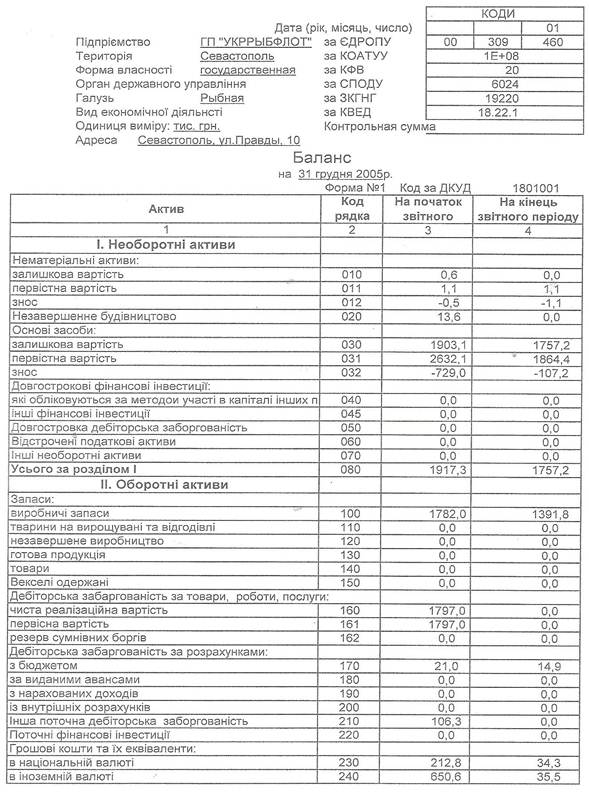

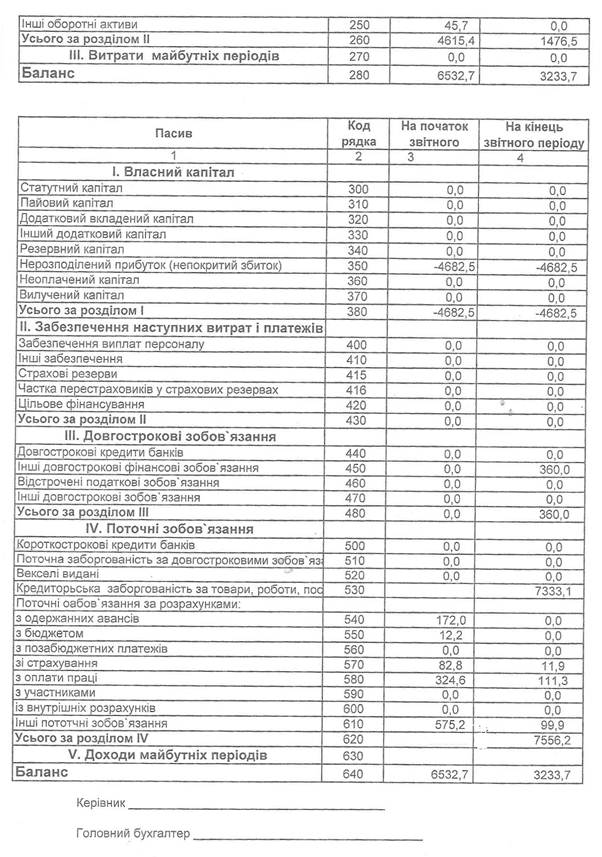

Таблица А.1 – Баланс за 2005 год

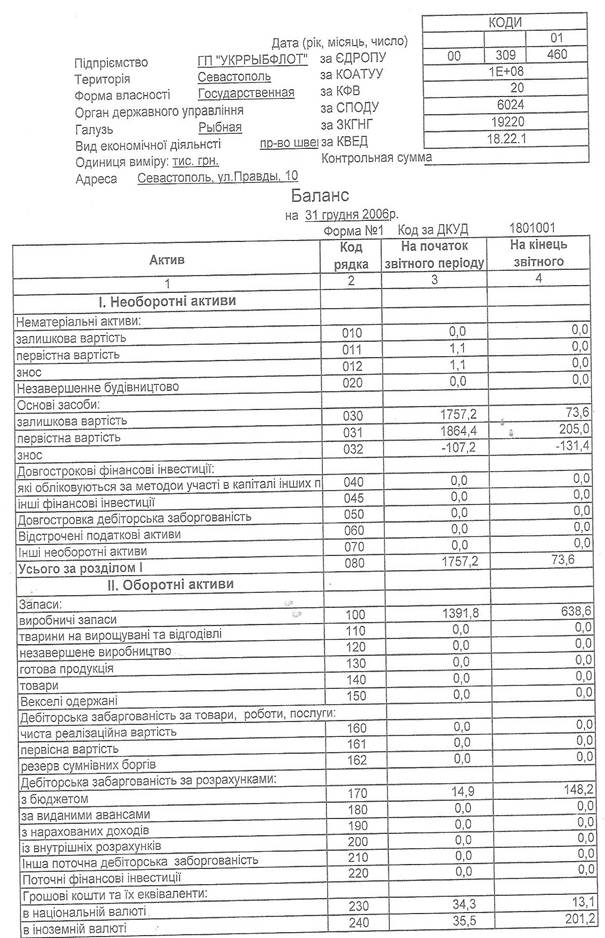

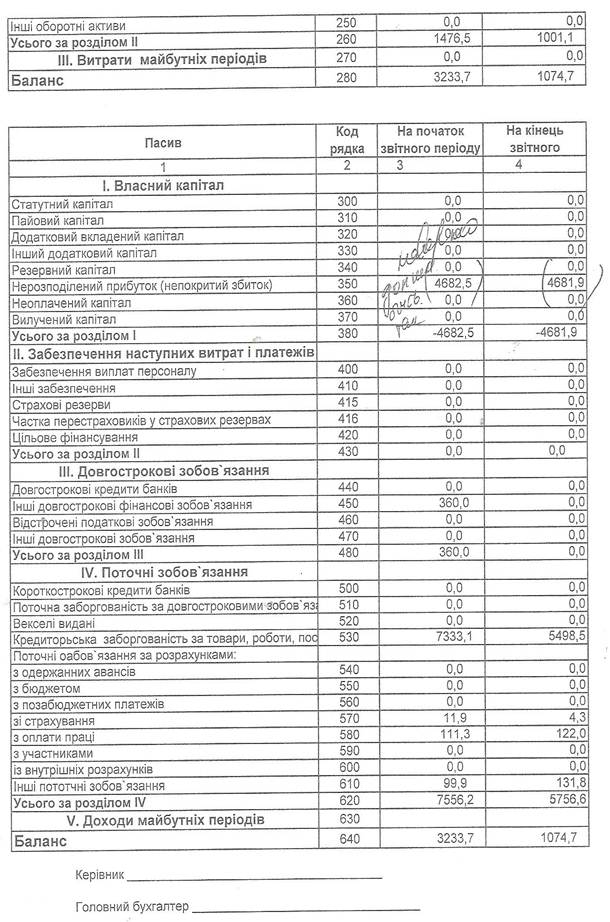

Таблица А2 – Баланс за 2006 год.

ПРИЛОЖЕНИЕ Б

Финансовая отчетность ГП «УКРРЫБФЛОТ» за 2005-2006 гг.

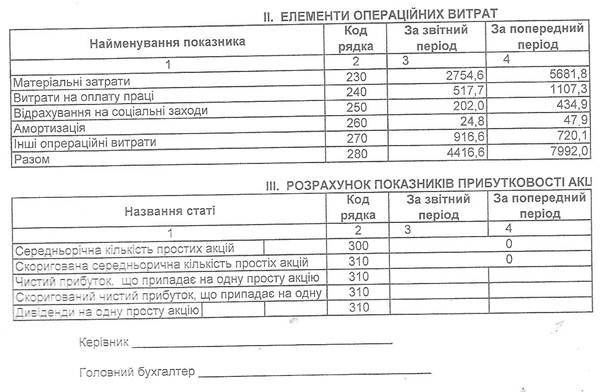

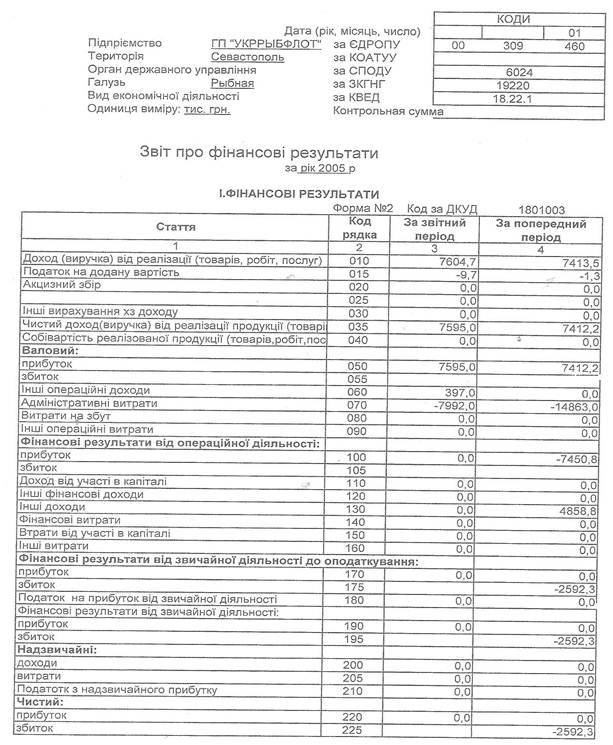

Таблица Б.1 – финансовая отчетность за 2005

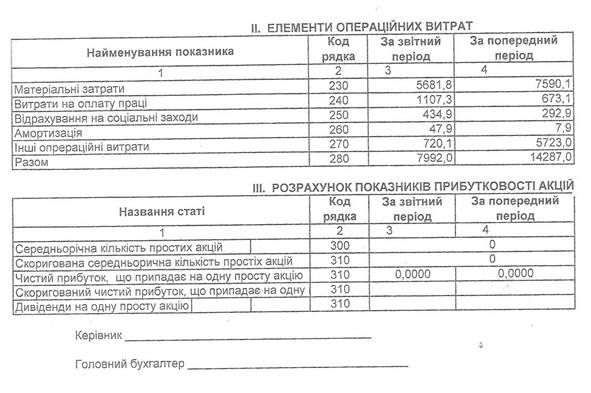

Таблица Б.2 – финансовая отчетность за 2006.

Похожие работы

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... коэффициентов (текущей ликвидности, обеспеченности собственными средствами и коэффициента восстановления платежеспособности) и анализ их динамики дают основание признать структуру баланса удовлетворительной, а предприятие - платежеспособным. По результатам проведенного анализа финансового состояния предприятия можно сделать вывод: у анализируемого предприятия среднее финансовое состояние ...

... что приходится учитывать при выборе карточек российских систем или индивидуальных банковских. В случае выбора карточек VISA или MasterCard к услугам клиента не только тысячи магазинов по России, но и огромная сеть по всему миру. Расчетная часть: «Анализ финансового состояния предприятия» Задание на расчетную часть. Финансовое состояние предприятия выражается в соотношении структур его ...

0 комментариев