Навигация

Оценка финансового состояния частного предприятия "Магнезит"

54448

знаков

5

таблиц

9

изображений

2. Оценка финансового состояния частного предприятия "Магнезит"

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий используют результаты финансового анализа для принятия решений по оптимизации своих интересов.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности предприятия. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения. Об интересе к финансовому анализу говорит тот факт, что в последние годы появилось много публикаций, посвященных финансовому исследованию, активно осваивается зарубежный опыт финансового анализа и управления предприятиями, банками, страховыми организациями и т.д.

Введение нового плана счетов бухгалтерского учета, приведение форм бухгалтерской отчетности в большее соответствие с требованиями международных стандартов вызывает необходимость использования новой методики финансового анализа, соответствующей условиям рыночной экономики. Такая методика нужна для обоснованного выбора делового партнера, определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности.

Финансовое состояние предприятия формируется в процессе его взаимоотношений с поставщиками, покупателями, акционерами, налоговыми органами, банками и другими партнерами. От улучшения финансового состояния предприятия зависят его экономические перспективы. Этот факт приобретает особое значение в условиях рыночного хозяйствования.

Без качественного и тщательно проведенного анализа финансового состояния хозоргана невозможно принятие грамотных и экономически обоснованных управленческих решений.

Финансовое состояние предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормальной производственной, коммерческой и другими видами деятельности предприятия, а также целесообразностью и эффективностью их размещения и использования.

Анализ финансового состояния предприятия - это исследовательский и оценочный процесс, главная цель которого выработка наиболее обоснованных предположений и прогнозов изменения финансовых условий функционирования предприятий.

В анализе финансового состояния предприятия используется система показателей, которая характеризует, во-первых, оптимальность структуры активов и пассивов предприятия, во-вторых, текущую и перспективную платёжеспособность предприятия, в-третьих – финансовую устойчивость предприятия, в-четвёртых – деловую активность и эффективность деятельности предприятия, в-пятых – факторы формирования и изменения финансового состояния предприятия.

ФСП может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. ФСП зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственные и финансовые планы успешно выполняются, то это положительно влияет на ФСП, и, наоборот, в результате невыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, снижается выручка и сумма прибыли, следовательно, ухудшается ФСП и его платежеспособность.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования. Главной целью финансовой деятельности является решение, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимальной прибыли.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные и заемные средства. Следует знать и такие понятия рыночной экономики как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа.

Цель анализа состоит не только в том, чтобы установить и оценить ФСП, но и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ ФСП показывает, по каким направлениям надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в ФСП. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения ФСП в конкретный период его деятельности. Но главной целью анализа является своевременное выявление и устранение недостатков в финансовой деятельности и нахождение резервов улучшения ФСП и его платежеспособности. Для оценки устойчивости ФСП используется целая система показателей, характеризующих изменения структуры капитала предприятия по его размещению к источникам образования;

- эффективности и интенсивности его использования;

- платежеспособности и кредитоспособности предприятия;

- запаса его финансовой устойчивости.

Показатели должны быть такими, чтобы все те, кто связан с предприятием экономическими отношениями, могли ответить на вопрос, насколько надежно предприятие как партнер , а, следовательно, принять решение об экономической выгодности продолжения отношений с ним. Анализ ФСП основывается главным образом на относительных показателях, т. к. абсолютные показатели баланса в условиях инфляции практически невозможно привести в сопоставимый вид. Относительные показатели можно сравнивать с:

- общепринятыми "нормами" для оценки степени риска и прогнозирования возможности банкротства;

- аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

- аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения ФСП.

Различают внутренний и внешний анализ финансового состояния предприятия. Внутренний анализ проводится службами предприятия. Его результаты используются для планирования, контроля и прогнозирования финансового состояния. Особенности этого анализа:

· ориентация результатов анализа на руководство предприятия

· возможность использования всех источников информации для анализа

· отсутствие регламентации анализа

· максимальная закрытость результатов анализа

· комплексность анализа – изучение всех сторон деятельности предприятия

Внешний анализ производится всеми субъектами анализа, которые используют публичную отчётность – инвесторы, финансово-кредитные учреждения и другие. Особенности этого анализа:

· разнообразие целей и субъектов

· наличие типовых методик

· ориентация анализа на публикуемую внешнюю отчётность

· максимальная открытость результатов анализа для пользователей

Основными задачами анализа финансового состояния предприятия является общая оценка финансового состояния и факторов его изменения, изучение соответствия между средствами и источниками, определение ликвидности, финансовой устойчивости предприятия, своевременное выявление и устранение недостатков финансовой деятельности предприятия и поиск резервов улучшения финансового состояния, долгосрочное и краткосрочное прогнозирование устойчивости, разработка мероприятий, направленных на увеличение эффективности использования финансовых ресурсов и укрепления финансового состояния предприятия.

Оценка финансового состояния предприятия проводится на основе данных стандартных балансовых отчетов, куда входят: бухгалтерский баланс (форма № 1); отчет о прибылях и убытках (форма № 2); отчет об изменении капитала (форма № 3); отчет о движении денежных средств (форма № 4); приложение к балансу предприятия (форма № 5); расшифровки дебиторской и кредиторской задолженностей на каждую рассматриваемую отчетную дату; справки о ежемесячных оборотах по погашению задолженности предприятия за последние 6 месяцев, аудиторские заключения и др.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени. Способность предприятия своевременно производить платежи, финансировать свою деятельность, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот. Поэтому, одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсам своевременно погашать свой платежные обязательства.

В условиях ограниченных производственных возможностей и постоянно изменяющемся спросе необходим постоянно контролировать объемы производства и реализации продукции. По мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

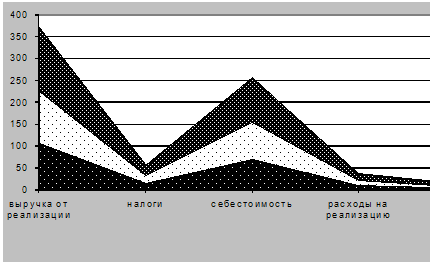

Анализ объемов производства начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста, исследуются изменения выручки от реализации

На протяжении последних трех лет, как свидетельствуют данные рисунка, наблюдается постепенное наращивание темпов производства и реализации продукции с целью наиболее полного удовлетворения потребительских запросов.

Для оценки финансового состояния "Магнезит" приступим сначала к анализу оборотных и внеоборотных активов предприятия и источников их формирования.

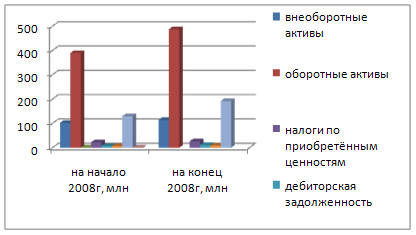

Для общей характеристики этих активов предприятия изучим их наличие, состав, структуру и происходящие в них изменения. По данным актива баланса составим схему и аналитическую таблицу, в которой отразим данные годового баланса. Первоначально составим диаграмму, отражающую состав активов за два года. Для этого используем рисунок 2.

Рисунок 4 – Состав активов предприятия за 2008 год

Примечание – Источник: собственная разработка

Из диаграммы видно, что к концу 2008 году произошли некоторые изменения в структуре активов предприятия - увеличились оборотные активы предприятия, увеличились денежные средства, увеличилась дебиторская задолженность. Для более детального изучения этого составим аналитическую таблицу 1 и проследим, какие произошли изменения в структуре капитала.

Таблица 1 – Состав активов предприятия

| Состав активов предприятия | На начало года | На конец года | Изменение за год | Изменение структуры в % | |||

| сумма млн. руб | уд. вес % | сумма млн. руб | уд. вес % | сумма млн. руб | уд. вес % | ||

| 1.Внеоборотные активы | 103 | 17,5 | 115 | 15,9 | +12 | 11,7 | -1,6 |

| 2.Оборотные активы | 429 | 72,5 | 537 | 74,1 | +108 | 25,2 | +1,6 |

| 2.1 запасы | 390 | 66,1 | 488 | 67,4 | +98 | 25,1 | +1,3 |

| 2.2 налоги по приобретённым ценностям | 23 | 3,9 | 27 | 3,7 | +4 | 17,4 | +0,2 |

| 2.3 дебиторская задолженность | 8 | 1,4 | 12 | 1,7 | +4 | 50 | +0,3 |

| 2.4 готовая продукция и товары отгруженные | 230 | 40,0 | 321 | 44,3 | +91 | 39,6 | +4,3 |

| Баланс | 590 | 100 | 724 | 100 | +134 | 22,7 | |

Примечание – Источник: собственная разработка

Данная таблица показывает, что сумма средств предприятия увеличилась на 134 млн. руб. или на 22,7%, что свидетельствует о развитии хозяйственной деятельности. Распределение средств между внеоборотными и оборотными активами на начало года 17,5% и 72,5% соответственно. На конец года произошли значительные изменения в структуре. Прирост оборотных активов 108 млн. руб. или 25,2%, а внеоборотных активов 12 млн. руб. или 11,7%, удельный вес оборотных активов в общей сумме увеличился на 1,6 процентных пункта, а внеоборотных - уменьшился на эту же величину. Таким образом, предприятие перераспределила свои средства в сторону увеличения мобильной части. Изменение структуры оборотных активов показало, что отдельные группы этих активов увеличились за год неодинаковыми темпами. Удельный вес запасов увеличился значительно на 25,1 процентных пункта, доля дебиторской задолженности увеличилась на 50 процентных пункта. Такие изменения свидетельствуют о наличии на предприятии наиболее ликвидных оборотных активов, которые увеличились за год на 91 млн. руб. Отрицательным фактором является увеличение дебиторской задолженности. Безусловно, часть этой задолженности является результатом нормального функционирования действующей системы расчёта, однако её увеличение может привести к негативным последствиям. На предприятии отсутствует просроченная дебиторская задолженность. Это свидетельствует о выполнении расчётно-платёжной дисциплины дебиторами.

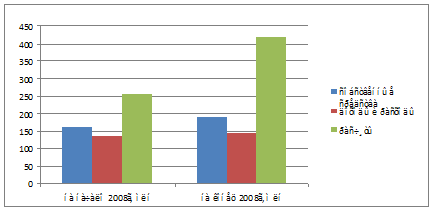

Проведём анализ источников собственных средств предприятия. Организация может приобретать средства за счёт собственных и заёмных источников. Для их оценки по данным пассива баланса составим аналитическую таблицу 2 и рисунок 3.

Рисунок 3 – Источники собственных средств предприятия

Примечание – Источник: собственная разработка

Из диаграммы видно, что произошли изменения в структуре баланса, а именно, увеличение собственных средств предприятия, незначительное увеличение доходов и расходов, значительное увеличение расчётов. На увеличение расчётов основное влияние оказало увеличение кредиторской задолженности на 27 млн. руб; так же произошло уменьшение дебиторской задолженности, что положительно сказалось на увеличении доходов анализируемого предприятия. Постановлением МинФина, Министерства Экономики и Министерства Статистики от 14 мая 2004г утверждена инструкция по анализу и контролю за финансовым состоянием и платёжеспособностью субъектов предпринимательской деятельности. Основная цель анализа в соответствии с инструкцией – обоснование решения о признании структуры баланса неудовлетворительной, а предприятие – неплатёжеспособным. В качестве критериев для оценки структуры бухгалтерского баланса используются следующие показатели:

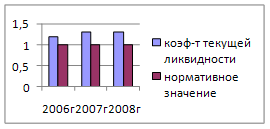

1) коэффициент текущей ликвидности Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде запасов и расходов, налогов по приобретенным ценностям, готовой продукции и товаров, товаров отгруженных, выполненных работ, оказанных услуг, дебиторской задолженности, финансовых вложений, денежных средств и прочих оборотных активов к краткосрочным обязательствам предприятия

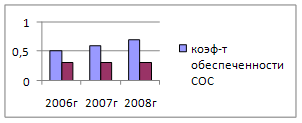

Рис. 7. Сопоставление коэффициента текущей ликвидности с нормативным значение

Значение коэффициента в 2008г по сравнению с 2006 годом увеличилось на 0,08%, а по отношению к 2007г не изменилось. Оно остается достаточно высоким, превышая нормативный свой уровень на 12%, что говорит о положительных тенденциях в общей обеспеченности предприятия собственными оборотными средствами для осуществления предпринимательской деятельности и своевременного погашения срочных обязательств.

2) коэффициент обеспеченности собственными оборотными средствами

Рис. 8. Сопоставление коэффициента обеспеченности собственными оборотными средствами с допустимым значением

По данным рисунка 8 коэффициент обеспеченности собственными оборотными средствами в 2008г. больше на 0,4% и на 0,1% своего показания соответственно за 2006г. и 2007г. В сравнении с минимально допустимым своим значением за последний отчетный год этот показатель в 2,33 раза больше, что свидетельствует о достаточном наличии у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Платёжеспособность является внешним проявлением финансового состояния предприятия. Платёжеспособность означает способность предприятия своевременно и полностью производить платежи по всем своим обязательствам. Оценка платёжеспособности предприятия осуществляется на основе характеристики ликвидности оборотных активов. Ликвидность определяется временем, необходимым для превращения оборотных активов в денежные средства. Ликвидность баланса – это степень покрытия обязательств предприятия его активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывания ликвидности с обязательствами по пассиву, которые группируются по степени срочности их погашения.

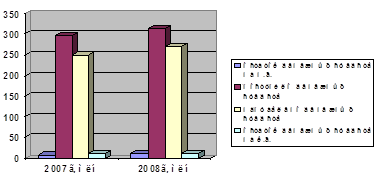

На следующем этапе оцениваем динамику движения денежных средств. Для этого составим аналитическую таблицу 4.

Таблица 4 – Динамика движения денежных средств

| Статьи отчёта о движении денежных средств | Сумма за период | Абсолютный прирост | Темп роста, % | |

| 2007г | 2008г | |||

| Поступило денежных средств | 295 | 315 | 20 | 120,4 |

Примечание – Источник: собственная разработка

Из данной таблицы видно, что произошёл абсолютный прирост денежных средств на 20 млн. руб. Это свидетельствует о повышении деловой активности предприятия и росте реализации товаров, оказании услуг. Уровень темпа роста поступления денежных средств в динамике за два года позволяет сделать вывод о стабильности развития предприятия. На завершающем этапе изучим структуру денежных потоков. Проанализируем сначала эту структуру за два года, а далее уделим более глубокий анализ структуре денежных потоков за 2008г. Для анализа этой структуры за два года построим рисунок .

Рисунок – Структура денежных потоков

Примечание – Источник: собственная разработка

Из данной диаграммы видно, что в 2008 году произошло увеличение остатков денежных средств на начало года, незначительно увеличилось поступление денежных средств. Какие причины повлияли на это увеличение, более детально рассмотрим после создания аналитической таблицы 5.

Таблица 5 – Влияние факторов на изменение денежных средств

| Показатели | Сумма, млн. руб. | Уд. вес ден. средств, % | |||||

| всего | В том числе (виды деятельности) | текущая | инвест | финанс. | |||

| текущая | инвест | финанс | |||||

| 1.остаток денежных средств на н.г. | 10 | 10 | - | - | - | - | - |

| 2.поступило денежных средств | 315 | 315 | - | - | 100 | 100 | 100 |

| -выручка от реализации продукции | 160 | 160 | - | - | 50,7 | - | - |

| -сумма полученных кредитов | 155 | 155 | - | - | 49,3 | - | - |

| -доходы от операций с активами | 0 | 0 | - | - | 0 | - | - |

| 3.направлено денежных средств | 270 | 270 | - | 1060 | 100 | 100 | 100 |

| -на оплату приобретённых активов | 126 | 126 | - | - | 46,6 | - | - |

| -на расчёты с персоналом | 30 | 30 | - | - | 11,1 | - | - |

| -на оплату налогов | 120 | 120 | - | - | 44,5 | - | - |

| 4.статок денежных средств на к.г. | 10 | 10 | - | - | - | - | - |

Примечание – Источник: собственная разработка

Информация в данной таблице позволяет определить наиболее весомые статьи поступления денежных средств и их расходование, установить рациональность структуры денежных потоков и разработать направления её совершенствования. Из данной таблицы видно, что весомыми статьями в поступлении денежных средств является полученная выручка от реализации продукции и предоставленные кредиты. Основными статьями расходования являются направление денежных средств на оплату приобретённых активов и на уплату налогов. Также приток денежных средств происходит только от текущей деятельности. Предприятие не занимается инвестиционной и финансовой деятельностью.

Проанализируем финансовую устойчивость предприятия. Финансовая устойчивость характеризуется таким сочетанием финансовых ресурсов, при котором предприятие способно обеспечить бесперебойный процесс производства и реализации продукции, работ, услуг. Анализ финансовой устойчивости проводится с использованием показателей структуры капитала.

Составим сводную таблицу 6 по рассчитанным показателям и сделаем выводы.

Таблица 6 – Сводная таблица коэффициентов финансовой устойчивости

| Показатель | На начало 2006г | На конец 2006г | Норматив |

| Коэффициент текущей ликвидности | 1,3 | 1,3 | 1,5 |

| Коэффициент обеспеченности СОС | 0,7 | 0,6 | 0,2 |

| Коэффициент абсолютной ликвидности | 0,5 | 0,5 | 0,2 |

| Коэффициент общей платёжеспособности | 1,1 | 1,1 | 1 |

| Коэффициент срочной платёжеспособности | 2,1 | 2,1 | 1 |

| Коэффициент автономии | 0,5 | 0,5 | 0,5 |

| Коэффициент манёвренности | 0,5 | 0,5 | 0,5 |

| Коэффициент запасов СОС | 0,1 | 0,1 | <0,5 |

Примечание – Источник: собственная разработка

Таким образом, можно сделать следующие выводы: предприятие обеспечено оборотными средствами для ведения хозяйственной деятельности и в состоянии своевременно погашать срочные обязательства.

У предприятия имеются собственные оборотные средства в необходимом количестве. Следовательно, структура баланса удовлетворительная. Предприятие является устойчиво платёжеспособным, имеет устойчивое финансовое состояние. На предприятии присутствуют собственные оборотные средства и предприятие является финансово независимым. Коэффициент автономии имеет оптимальное значение как на начало, так и на конец года, что свидетельствует о финансовой независимости предприятия. В то же время наблюдается тенденция к увеличению этого показателя, а следовательно к уменьшению риска финансовых затруднений в будущем.

Значение коэффициентов имущества производственного назначения и накопления амортизации показывает, что предприятие не имеет достаточный производственный потенциал, однако наблюдается положительная тенденция к увеличению этих показателей. Как на начало, так и на конец года соблюдается условие минимальной финансовой стабильности. Коэффициент обеспеченности запасов СОС на начало и конец года находятся в приемлемых границах, что говорит о наличии оптимальных запасов товарно-материальных ценностей на предприятии.

Произведём анализ эффективности деятельности предприятия. Для этого необходимо проанализировать рентабельность деятельности предприятия и деловую активность. Для анализа рентабельности деятельности предприятия рассчитаем следующие коэффициенты:

1) рентабельность продаж

К = Р / N, (2.12)

где Р – прибыль от реализации продукции; N – выручка от реализации продукции.

К 2008г = 5 / 146 = 0,034

К 2007г = 4 / 120 = 0,030

Видна тенденция к увеличению данного показателя. Это является следствием роста себестоимости продукции или роста цен на неё.

2) рентабельность совокупного капитала

К = Р / ВБ, (2.13)

где Р – прибыль от реализации продукции;

ВБ – средний за период итог баланса.

К 2008г = 5 / 44 = 0,114

К 2007г = 4 / 38 = 0,106

Данный коэффициент показывает эффективность использования всех активов предприятия. В данном случае заметна тенденция к увеличению этого коэффициента, что говорит о повышении спроса на продукцию.

3) рентабельность внеоборотных активов

К = Р / ВА, (2.14)

где ВА – средняя величина внеоборотных активов.

К 2008г = 0,583

К 2007г = 0,516

Этот коэффициент отражает эффективность использования внеоборотных активов. Рост этого коэффициента при росте коэффициента рентабельности совокупного капитала свидетельствует об увеличении мобильных средств, оптимальном наличии на предприятии товарно-материальных ценностей, хорошем сбыте продукции.

4) рентабельность собственного капитала

К = Р / ИС, (2.15)

где ИС – средняя величина источников собственных средств.

К 2007г 0,369

К 2008г = 0,373

Заметно незначительное увеличение данного показателя, что характеризует незначительное увеличение эффективности использования источников собственных средств.

Таким образом, значение показателей рентабельности в отчётном году увеличились, что указывает на увеличение эффективности использования предприятием своих средств в целях получения прибыли.

Для анализа деловой активности предприятия рассчитаем следующие показатели;

1) коэффициент оборачиваемости совокупного капитала

К = N / ВБ, (2.16)

К 2007г = 2,845

К 2008г = 2,870

Значение коэффициента незначительно увеличилось, что характеризует увеличение скорости оборота всего капитала предприятия за период. Происходит увеличение кругооборота средств предприятия.

2) коэффициент оборачиваемости оборотных активов

К = N / ОА, (2.17)

где ОА – оборотные активы средние за период.

К 2007г = 3,571

К 2008г = 3,61

Значение данного коэффициента незначительно увеличилось. Прослеживается тенденция к ускорению оборачиваемости активов.

3) коэффициент оборачиваемости материальных оборотных средств

К = N / Z, (2.18)

где Z - запасы и затраты.

К 2007г = 8,219

К 2008г = 8,358

Происходит незначительное увеличение оборотов запасов и затрат, уменьшение производственных запасов и незавершенного производства, что говорит о увеличении спроса на готовую продукцию.

4) коэффициент оборачиваемости источников собственных средств

К = N / ИС, (2.19)

К 2007г = 6,875

К 2008г = 7,185

Прослеживается тенденция к росту оборачиваемости источников собственных средств, что говорит о росте уровня продаж, которое должно в значительной степени обеспечиваться кредиторами, и, следовательно, уменьшать долю собственников в общем капитале предприятия.

Таким образом, анализируемое предприятие работает стабильно, его продукция и услуги пользуются спросом и соответственно небольшой риск для инвесторов с точки зрения вложения средств в предприятие. Однако данному предприятию следовало бы увеличить долю собственных источников в активе предприятия, иначе в будущем это может привести к ухудшению финансовой независимости. Рассчитанные коэффициенты положительно характеризуют платёжеспособность и финансовую стабильность предприятия. Предприятие может зарабатывать прибыль для осуществления основной деятельности и рассчитываться по своим обязательствам. На предприятии наблюдается рост рентабельности и оборачиваемости активов и их источников.

Похожие работы

... от темпов роста совокупных активов, что свидетельствует о торможении развития предприятия и ухудшении его финансового состояния в этот период. 5. МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА 5.1 Анализ кредитоспособности ОАО «ММК им. Ильича» Предприятия часто прибегают к услугам коммерческих банков, чтобы покрыть свою дополнительную ...

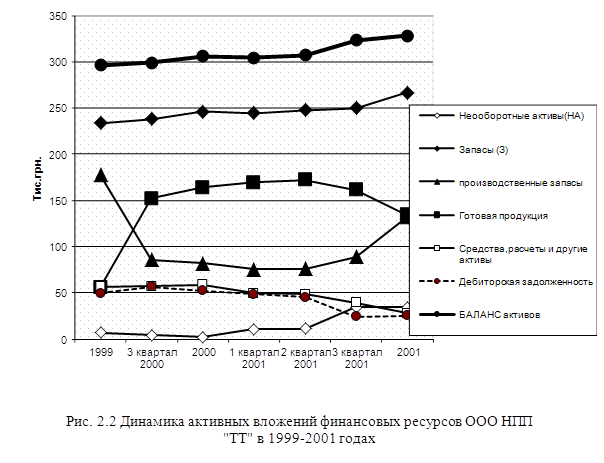

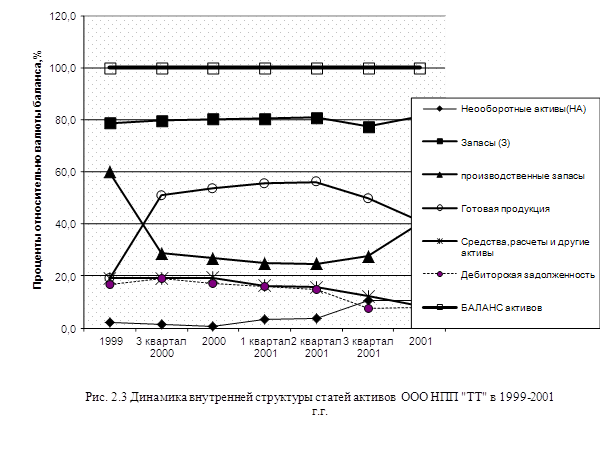

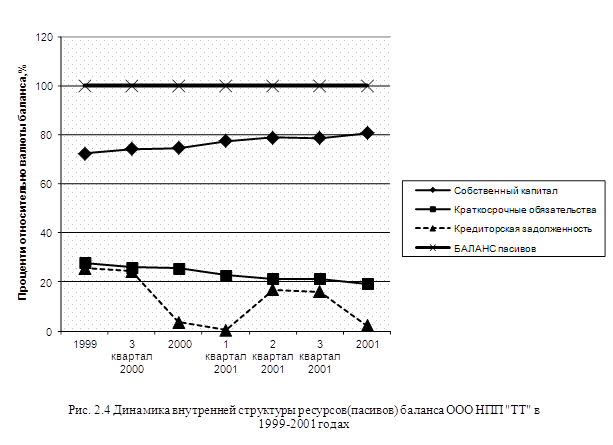

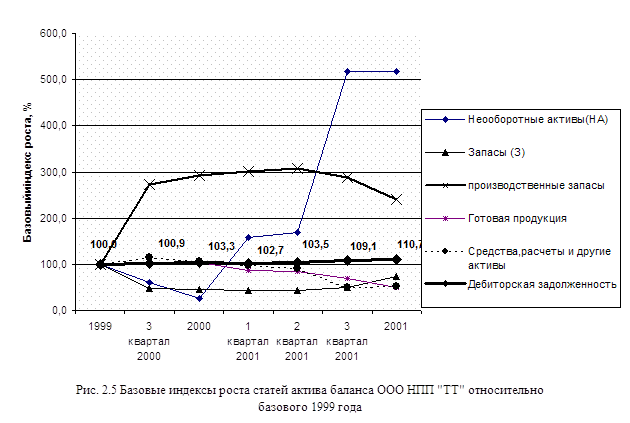

... изделий – окна и двери – для строительства в 2002–2007 годах частных коттеджей фирмой «Магнезит» с разработкой бизнес – плана финансирования расширения производства. 2.2 Структурный анализ динамики развития ООО НПП «ТТ» Анализ финансово-экономического состояния предприятия проводится на основе его финансовых отчетов [19], [20]: Форма №1 «Баланс» – отчет о финансовом состоянии, который ...

Методология и методы комплексной оценки финансово-экономической деятельности хозяйствующих субъектов

... предприятий, проблемы использования бухгалтерского баланса как универсального инструмента для анализа деятельности хозяйствующих субъектов. Уточнены категории и методы финансово-экономического анализа на микро и макроуровне. По мнению диссертанта, следует выделить следующие главные направления исследования оценки деятельности и инвестирования хозяйствующих субъектов: 1) Системный подход. ...

... вес занимают материальные средства, т. е. не самая мобильная часть имущества, даже при одинаковом соотношении заемных и собственных средств. Глава 2. Анализ кредитоспособности ЗАО «Саткинское АТП» 2.1 Общая характеристика предприятия ЗАО «Саткинское АТП» зарегистрировано 29 января 1993 года Администрацией г. Сатка Челябинской области, Свидетельство о государственной регистрации № 53 ...

0 комментариев