Навигация

Сравнив технико-экономические показатели, мы можем сделать вывод, что МУЗ "Городская больница №2" за отчетный период добилось хороших результатов

99955

знаков

24

таблицы

1

изображение

1. Сравнив технико-экономические показатели, мы можем сделать вывод, что МУЗ "Городская больница №2" за отчетный период добилось хороших результатов.

Доходы учреждения в 2007 году по сравнению с 2006 годом увеличились на 33 883,46 тыс. руб. (на 30,39%). Это произошло за счет увеличения поступлений из бюджета на 6 698,92 тыс. руб. (865,88%), то есть увеличение финансирования из бюджета. А также за счет увеличения объема оказываемых платных медицинских услуг, произошел рост внебюджетных доходов на 27 184,56 тыс. руб. (24,55%). Это является положительным результатом.

Расходы больницы увеличились на 42 606,59 тыс. руб. (39,66%). Это произошло за счет увеличения бюджетных расходов на 7 807,71 тыс. руб. (69,75%) и внебюджетных расходов на 34 798,98 тыс. руб. (36,16%), что связано с увеличением объема средств необходимых на оплату труда работников, приобретение транспортных, коммунальных и прочих услуг, социальное обеспечение.

Остаток по приносящей доход деятельности сократился на 7 614,42 тыс. руб. (52,58%), что является негативным результатом.

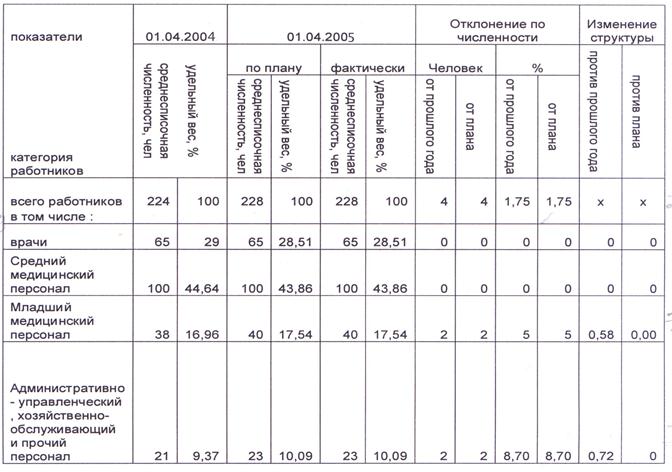

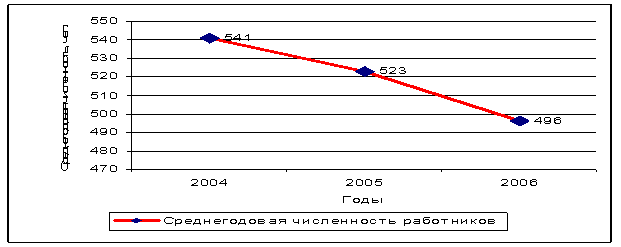

Произошло сокращение среднесписочной численности работников с 707 человек в 2006 году до 682 человек в 2007году (3,54%).

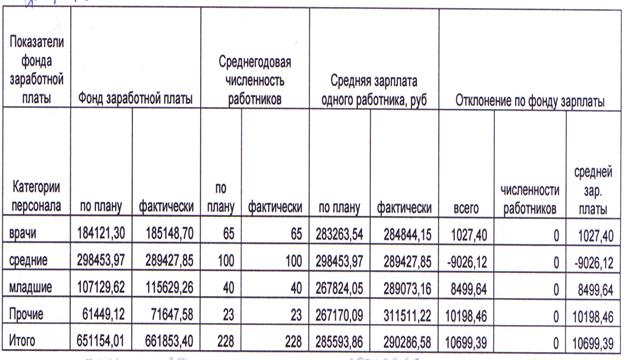

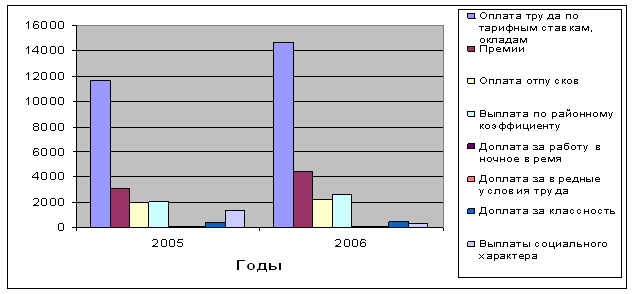

Годовой фонд оплаты труда увеличился на 7 152,09 тыс. руб. (17,08%) из-за общего повышения заработной платы работникам бюджетной сферы.

Среднемесячная заработная плата одного работника увеличилась на 1,06 тыс. руб. (21,43%) из-за увеличения годового фонда оплаты труда работников.

Среднегодовое число коек осталось неизменным, это свидетельствует об укомплектованности больницы койко-местами.

Увеличился среднегодовой оборот одного койко-места до 30,81 чел. в год (на 1,92%) вследствие увеличения числа пациентов, нуждающихся в госпитализации, перевыполнения плана койко-дней на 1,4%.

Среднегодовая балансовая стоимость основных средств увеличилась 74 029,91 тыс. руб. (64,88%) из-за произведенной переоценки балансовой стоимости основных средств и приобретения нового оборудования.

Среднегодовая остаточная стоимость основных средств увеличилась на 40 237,11 тыс. руб. (69,88%) из-за приобретения предприятием новых машин и оборудования. Это является положительным результатом.

Амортизационные отчисления увеличились на 33 792,80 тыс. руб. (59,79%) из-за увеличения износа основных средств в процессе их применения и использования.

Фондовооруженность увеличилась на 776,01 тыс. руб. на одного врача (на 71,42%) и составила 1 862,62 тыс. руб., это означает, что на одного сотрудника врачебного персонала приходится 1 862,62 тыс. руб. основных производственных фондов

Материальные запасы увеличились на 3 390,60 тыс. руб. (25,17%) из-за увеличения врачебных посещений в поликлинике и повышения объема их использования.

2. Анализ и оценка обеспеченности учреждения кадрами показал, что в 2007 год наблюдается сокращение численности работников в целом по учреждению по сравнению с предыдущим годом.

Сокращение численности работников связано, прежде всего, с тем, что молодые специалисты не желают идти работать в бюджетную сферу из-за низкого уровня оплаты труда. Это отрицательно сказывается на результатах работы учреждения. Следовательно, для ликвидации этих негативных явлений необходимо доукомплектовать штат по врачебному персоналу, среднему и младшему медицинскому персоналу. Абсолютное отклонение фактической численности в 2007 году от численности в 2006 году в целом составило –25 человека, а относительное отклонение –3,54%. Это свидетельствует о сокращении численности работников в целом по учреждению по сравнению с прошлым годом.

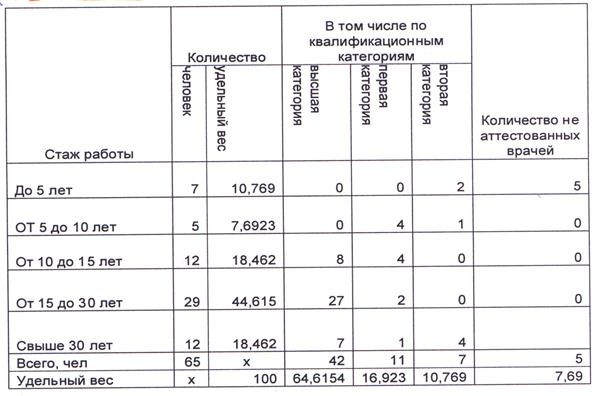

3. Анализ уровня квалификации персонала показал, что МУЗ "Городская больница №2" имеет стабильный состав работников, что положительно влияет на эффективность их работы.

Наличие среди врачебного персонала врачей со стажем до 5 лет свидетельствует о привлечении в больницу молодых специалистов. Их удельный вес в общей численности состава составил 9,52% в 2006 году и 8,91% в 2007 году, что свидетельствует о сокращении их численности. Основными причинами данной тенденции является низкий уровень оплаты труда работников.

Также в 2007 году наблюдается тенденция увеличения числа врачей, получивших квалификационные категории, что свидетельствует о повышении уровня квалификации работников МУЗ "Городская больница №2".

4. Анализ движения кадров учреждения за период 2006-2007 гг. позволяет сделать вывод о том, что в 2007 году общая численность персонала сократилась, а также уменьшилось число принятых работников.

Анализирую динамику изменения коэффициента оборота по увольнению, коэффициента оборота по текучести и коэффициент оборота по приему за период 2006-2007 гг., важно отметить тенденцию уменьшения значений коэффициента обновления трудовых ресурсов и коэффициента выбытия. Значение коэффициента текучести кадров увеличилось. Следовательно, руководству больницы необходимо установить конкретные причины, явившиеся основанием для увольнения, и принять меры по их ликвидации.

В 2007 году по сравнению с 2006 годом произошло сокращение общей численности персонала больницы на 25 человека (0,23%). Численность принятых работников в 2007 году составила 12 человек (1,76% в общей численности работников), что на 1 человека (7,69%) меньше, чем в 2006 году. Число уволенных работников также сократилось на 1 человека и составило 5 человек – 0,73% общей численности работников.

По оправданным причинам в 2006 году было уволено 2 человека, по отрицательным причинам – 4. В 2007 году все 5 человек были уволены по отрицательным причинам.

За два анализируемых года в связи с несоответствием занимаемой должности не был уволен ни один человек; за нарушение трудовой дисциплины в 2006 году был уволен 1 человек; по собственному желанию в 2006 году были уволены 5 человек, в 2007 – также 5 человек.

Основными причинами увольнений стали:

– низкий уровень заработной платы работников бюджетной сферы;

– неудовлетворенность графиком работы;

– морально тяжелая работа, требующая эмоциональной устойчивости и навыков общения с людьми, оказавшимися в сложной ситуации.

5. Анализ укомплектованности учреждения специалистами позволяет сделать вывод о том, что количество фактически занятых должностей в отчетном году не соответствует тому объему медицинских услуг, который необходим для удовлетворения потребностей населения. Коэффициент укомплектованности штатных врачебных должностей учреждения составляет в целом 98,19%. В больнице не занято три штатных врачебных должности. Низок уровень укомплектованности больницы врачами-рентгенологами и врачами функциональной диагностики. Такое положение ведет к перегрузке работающего врачебного персонала, снижению уровня и качества медицинского обслуживания населения.

Низкий уровень укомплектованности и существующая система организации труда предполагают повышение уровня совместительства, а также повышение интенсивности и напряженности труда в целях выполнения больницей своих функций в полном объеме.

Делая вывод об обеспеченности больницы кадрами, особое внимание хотелось бы обратить на то, что низкий уровень укомплектованности штатов ведет к перегрузке специалистов всех категорий персонала, ухудшению качества работы больницы, а, следовательно, возникает вопрос о сравнимости величины экономии, полученной за счет недоукомплектации штатов, и величины убытков, понесенных бюджетом в результате снижения качества стационарного лечения населения.

Необходимо пересмотреть политику принятия новых работников, возможно делать более тщательный обзор, и обратиться в службу занятости для подбора прочего персонала.

6. Анализ уровня совместительства в учреждении позволяет установить, что в МУЗ "Городская больница №2" имеется значительная недоукомплектованность всех категорий персонала: врачебного персонала – на 38,04%; среднего медицинского персонала на 15,24%; младшего медицинского персонала на 27,37%.

Штаты по этим категориям укомплектованы за счет совместительства должностей. В целом же уровень совместительства по учреждению превышает плановый. Это отрицательно сказывается на качестве работы персонала.

Сравнивая значения коэффициентов совместительства за период 2006-2007 гг., важно отметить повышение его значения по всем категориям персонала. В целом по учреждению в 2006 г. коэффициент совместительства был равен 1,25, что на 0,14 больше планового значения; в 2007 г. – 1,31, что на 0,07 больше планового значения. Коэффициент имеет тенденцию к возрастанию, следовательно, необходимо разрабатывать мероприятия по укомплектованности учреждения кадрами и закреплению их на соответствующих должностях.

Анализ использования фонда рабочего времени

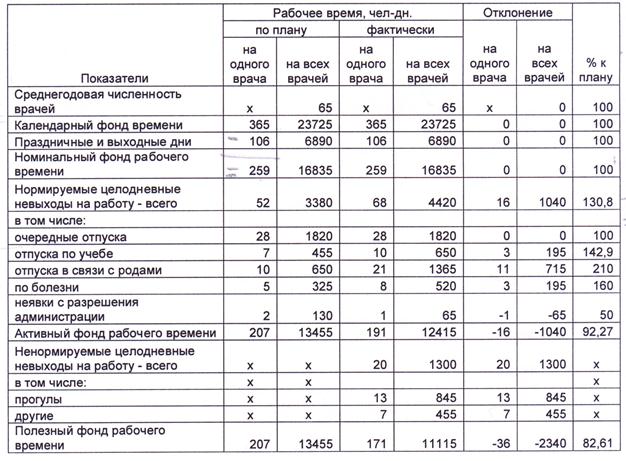

7. Исходя из проведенного анализа использования фонда рабочего времени, можно сделать вывод о том, что в 2007 году в МУЗ "Городская больница №2" фактический уровень использования рабочего времени ниже планового.

Причиной такого положения является увеличение количества неявок на работу в среднем каждым работником по болезни на 4 дня, по беременности и родам – на 1 день и с разрешения администрации – на 2 дня.

Кроме того, имелись случаи нарушения трудовой дисциплины (прогулы) и отвлечения работников на другие работы. По этим причинам фонд рабочего времени недоиспользован на 4,08%.

Рассматривая показатели использования рабочего времени за период 2006-2007 гг., важно отметить, что в 2007 г. сократилась среднегодовая численность работников, это явилось главной причиной сокращения номинального фонда рабочего времени по сравнению с 2006 г. Также увеличилось количество нормируемых целодневных невыходов на работу в среднем каждым работником, что явилось следствием сокращения как активного фонда, так и полезного фонда рабочего времени.

8. Анализ эффективности труда показал, что среднегодовая выработка в целом по учреждению в расчете на одного врача снизилась на 44,78 больных в год, в том числе за счет изменения по сравнению с 2006 годом среднечасовой выработки одного, удельного веса врачей, ведущих прием больных, в общей численности врачей, средней продолжительности рабочего дня.

Основной фактор невыполнения плана по росту эффективности труда работников – снижение интенсивности работы врачей, осуществляющих прием пациентов. Конкретными причинами этого являются:

– изменение качественного состава работников;

– недостаточное количество врачебных должностей;

– увеличение нагрузки на одного врача.

Также важно отметить увеличение среднегодового количества койко-дней, приходящихся на одного работника медицинского персонала

Основными причинами явились:

– изменение качественного состава работников;

– недостаточное количество врачебных должностей;

– недоукомплектованность штатов

– высокий уровень совместительства в больнице.

9. Уровень использования трудовых ресурсов можно охарактеризовать повышением уровня загруженности работников, ростом уровня обслуживания как показателя производительности труда, а также превышением некоторых норм труда, в частности, норм врачебных посещений, приходящихся на одну врачебную должность.

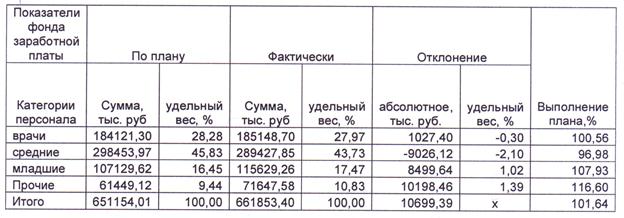

10. Анализ использования фонда заработной платы позволяет сделать вывод о том, что за счет недоукомплектации штатов получена относительная экономия фонда заработной платы.

Анализ данных о влиянии основных факторов на использование фонда заработной платы позволяет сделать вывод о том, что экономия в целом на 1 494,07 тыс. руб. достигнута за счет сокращения численности персонала при увеличении объема работы и заслуживает положительной оценки. Одновременно в учреждении наблюдается рост уровня средней заработной платы. По этой причине расход фонда заработной платы увеличился на 837,24 тыс. Именно поэтому экономия фонда заработной платы возможна только за счет сокращения численности персонала, однако это приводит к снижению качества обслуживания пациентов, к неполному использованию мощности учреждения.

11. Анализ направлений повышения эффективности использования труда и заработной платы показал, что повышение производительности труда в учреждениях здравоохранения возможно в результате сокращения затрат труда на обслуживание пациентов путем повышения качества обслуживания, внедрения совершенного медицинского оборудования, сокращения потерь рабочего времени за счет улучшения организации работы персонала, материально-технического снабжения и других факторов в соответствии с планом организационно-технических мероприятий. Экономия фонда заработной платы может быть достигнута за счет внедрения дифференцированной формы оплаты труда, которая зависит от качества и объема оказываемой медицинской помощи и ориентирована на заинтересованность медицинских работников в конечных результатах работы.

Благодаря переходу к оплате труда медицинских работников по конечному результату повысится производительность труда и эффективность использования средств, улучшится качество медицинского обслуживания населения, увеличится заработная плата врачей и медицинских сестер, что в свою очередь создаст предпосылки для привлечения сферу здравоохранения молодых специалистов.

Данные мероприятия сделают расходы на оказание медицинской помощи более предсказуемыми, позволят обеспечить большую экономическую самостоятельность и стабилизировать финансовое состояние лечебно-профилактического учреждения.

Также целесообразно предложить увеличивать размеры заработной платы в зависимости от интенсивности, качества труда медработников и достигаемых результатов в пределах выделяемого фонда оплаты труда, а также вводить бригадные формы организации и оплаты труда.

Прогнозирование численности персонала показало, что МУЗ "Городская больница №2" необходимо в 2008 году укомплектовать 115 врачебных должностей, при этом фонд оплаты труда врачебного персонала составит 11 701,25 тыс. руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

1. Приказ ФСФО РФ от 23.01. 2001 г. №16 "Об утверждении методических указаний по проведению анализа финансового состояния организации" // Вестник ФСФО РФ. – 2001. - №2. - С.

2. Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета МУЗ "Городская больница №2" за период 2006-2007 гг.

3. Отчет о финансовых результатах деятельности МУЗ "Городская больница №2" за период 2006-2007 гг.

4. Отчет по штатной численности сотрудников за период 2006-2007 гг.

5. Волгин, Н.А. Оплата труда и проблема ее регулирования: учебник / Н.А. Волгин, Т.Б. Будяев. – М.: Альфа-Пресс, 2006. – 200 с.

6. Гендлер, Г.Х. Оплата труда в учреждениях бюджетной сферы / Г.Х. Гендлер, Н.И. Ведерникова. – СПб.: Питер, 2007. – 416 с.

7. Данилов, Е.Н. Анализ хозяйственной деятельности в бюджетных и научных учреждениях: учебник / Е.Н. Данилов, В.Е. Абарникова, Л.К. Шипиков. – Мн.: Интерпрессервис, Экоперспектива, 2003. – 336 с.

8. Панков, Д.А. Анализ хозяйственной деятельности бюджетных организаций: учебное пособие / Д.А. Панков. – М.: Новое знание, 2007. – 632 с.

9. Савицкая, Г.В. Анализ хозяйственной деятельности предприятий: учебник / Г.В. Савицкая. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2004. – 425 с.

10. Самборский, В.И. Анализ хозяйственной деятельности в бюджетных и научных учреждениях: учебник / В.И. Самборский, А.А. Грищенко. – М.: Финансы и статистика, 2005. – 245 с.

11. Семенов, В.Ю. Экономика здравоохранения / В.Ю. Семенов. – М.: МЦФЭР, 2008. – 456 с.

12. Сулицкий, В.Н. Методы статистического анализа в управлении: учебное пособие / В.Н. Сулицкий. – М.: Дело, 2002. – 520 с.

13. Трушкина, Л.Ю. Экономика и управление здравоохранением: учебник / Л.Ю. Трушкина [и др.] ; под ред. Л.М. Демьянова. – 3-е изд., перераб. и доп. – Ростов н/Д.: Феникс, 2007. – 376 с.

14. Федченко, А.А. Оплата труда и доходы работников: учебное пособие / А.А. Федченко, Ю.Г. Одегов. – М.: Дашков и К, 2004. – 552 с.

15. Кучеренко, В.З. Основные направления реформирования российского здравоохранения на современном этапе // Экономика здравоохранения. – 2007. - №8. - С.11-19.

16. Шамшурина Н.Г. Дифференцированная оплата труда медицинского персонала // ГлавВрач. – 2007. - №6. - С.5-7.

Похожие работы

... и состояния. Кроме того, балансовый прием используется для проверки правильности отражения в учете и отчетности кассовых и фактических расходов, расчетов влияния отдельных факторов на изменение различных показателей, осуществляемых другими приемами анализа. При анализе труда и заработной платы данный метод применяют для изучения рабочего времени. Перечисленные приемы экономического анализа ...

... поставщиков и соответственно роста суммы НДС. Расчеты с поставщиками наоборот сократились на 592,03 тыс.руб., что составило 12,9%, из-за увеличения задолженности. Глава 3. Учет и анализ труда и заработной платы 3.1 Учет труда и заработной платы Лица, желающие работать в Учебном центре, подают на имя начальника Учебного центра соответствующее заявление о приеме на работу, и заключают с ...

... пособия является листок нетрудоспособности. Величина пособия зависит от общего стажа работы и характера заболевания. Суммы удержаний отражаются непосредственно в расчетной ведомости. Исследовав, организацию учета труда и заработной платы в МУП «Первомайское», нами был сделан вывод, что, не смотря на то, что учет труда и его оплаты в исследуемом предприятии ведется в соответствии с нормативными и ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

0 комментариев