Оглавление

Введение

1. Эффективность производства

1.1 Понятие эффективности производства

1.2 Показатели экономической эффективности

1.3 Основные направления повышения эффективности производства

1.4 Оценка эффективности хозяйственной деятельности предприятия и состояния его баланса

1.5 Теоретические основы КЭА

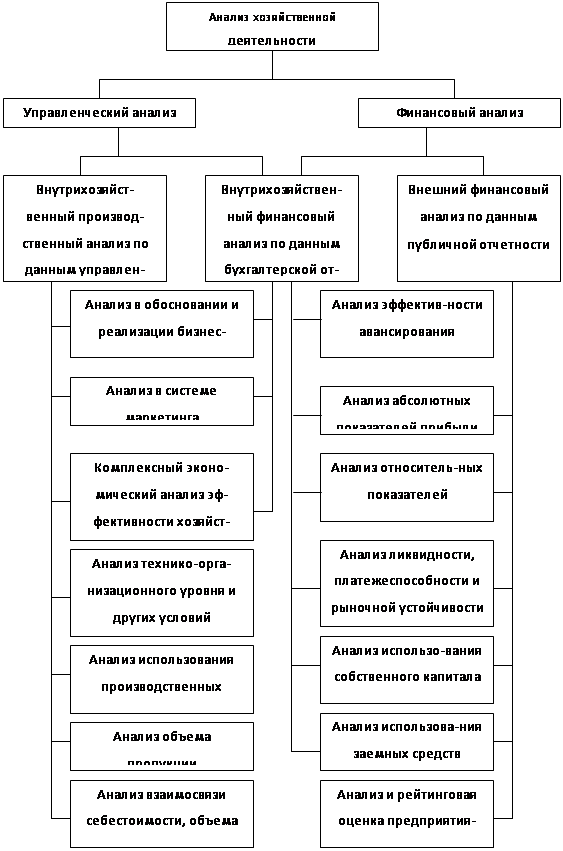

1.6 Типология видов экономического анализа

1.7 Партнерские группы

1.8 Источники информации

1.9 Структура КЭА

2. Комплексный экономический анализ ЗАО "Братскэнергоремонт"

2.1 Характеристика ЗАО "Братскэнергоремонт"

2.2 Анализ хозяйственной деятельности ЗАО "Братскэнергоремонт"

2.3 Анализ финансового состояния ЗАО "Братскэнергоремонт"

2.3.1 Вертикальный анализ баланса

2.3.2 Горизонтальный анализ бухгалтерского баланса

2.3.3 Анализ состава и структуры прибыли

2.3.4 Вертикальный анализ отчета о прибылях и убытках

2.3.5 Горизонтальный анализ отчета о прибыли и убытках

2.3.6 Анализ ликвидности баланса

2.3.7 Анализ платежеспособности и ликвидности предприятия

2.3.8 Анализ финансовой устойчивости предприятия

2.3.9 Деловая активность предприятия

2.3.10 Анализ рентабельности предприятия

2.3.11 Факторный анализ рентабельности собственного капитала (модель Дюпона)

2.3.12 Финансовое состояние предприятия

2.3.13 Анализ банкротства предприятия

2.3.14 Операционный анализ предприятия

3. Разработка рекомендаций по повышению эффективности деятельности предприятия

Заключение

Список используемой литературы

Введение

Экономическому анализу всегда придавалось большое значение. Он позволяет определить эффективность как отдельного предприятия, группы предприятий, так и в конечном счете, всей экономики в целом. Но с переходом на рыночный путь развития, с созданием рыночной экономики, с появлением огромного количества независимых самостоятельных предприятий и организаций, экономический анализ приобретает еще большую важность.

Задачами экономического анализа финансового состояния являются: объективная оценка использования финансовых ресурсов на предприятии, выявление внутрихозяйственных резервов укрепления финансового положения, а также улучшение отношений между предприятиями и внешними финансовыми, кредитными, контрольными органами и др.

Финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности.

Целевая установка финансового анализа - оценка финансового состояния и выявление возможностей повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Именно конечные результаты деятельности предприятия интересуют собственников (акционеров) предприятия, его деловых партнеров, налоговые органы.

Финансовое состояние предприятий характеризует размещение и использование средств предприятия. Оно обусловлено степенью выполнения финансового плана и мерой пополнения собственных средств за счет прибыли и других источников, если они предусмотрены планом, а также скоростью оборота производственных фондов и оборотных средств. Поскольку выполнение финансового плана в основном зависит от результатов производственной деятельности, то финансовое состояние, определяемое всей совокупностью хозяйственных факторов, является наиболее обобщающим показателем.

Проявляется финансовое состояние в платежеспособности предприятий, в способности вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать заработную плату рабочим и служащим, вносить платежи в бюджет.

Основными показателями финансового состояния являются:

обеспеченность собственными оборотными средствами;

соответствие фактических запасов материальных средств нормативу;

обеспеченность запасов предназначенными для них источниками

средств;

иммобилизация оборотных средств;

платежеспособность предприятия

В свете сказанного можно сделать вывод, что роль экономического анализа в современных условиях хозяйствования огромна. Поэтому данная тема ВКР является очень актуальной.

Целью исследования является - на основе анализа экономического состояния предприятия разработать рекомендации по повышению эффективности деятельности предприятия.

Для достижения поставленной цели решались следующие задачи:

Изучение теоретических аспектов эффективности производства.

Проведение комплексного экономического анализа ЗАО "Братскэнергоремонт".

Разработка рекомендаций по повышению эффективности деятельности предприятия.

Объектом исследования является закрытое акционерное общество "Братскэнергоремонт".

Предмет исследования - производственно-хозяйственная деятельность предприятия.

1. Эффективность производства 1.1 Понятие эффективности производства

Эффективность производства - сложная экономическая категория, в которой отражается действие многих объективных экономических законов и показана одна из важнейших сторон общественного производства - его результативность.

Повышение эффективности производства является одной из актуальнейших проблем, успешное решение ее дает огромные возможности для дальнейшего развития экономики страны и повышения уровня жизни населения.

Формы проявления эффективности можно сгруппировать следующим образом:

по функциональным подсистемам - технологическая, экономическая, социальная;

по уровню структуры народного хозяйства - народнохозяйственная, отраслевая, на уровне предприятия;

по отражению затрат (ресурсов) - эффективность затрат труда, производственных затрат, применяемых ресурсов;

по форме идентификации эффективности - абсолютная и сравнительная.

Повышение эффективности производства обусловливается совокупностью постоянно действующих факторов и рядом особенностей современного этапа экономического развития общества.

С одной стороны, повышение экономической эффективности необходимо в связи с ограниченностью приращения некоторых видов ресурсов, изменением стоимости факторов производства, возрастанием потребности рынка в отечественной продукции, усилением требований к качеству продукции и т.д.

С другой стороны, на современном этапе развития общества расширяются возможности повышения эффективности производства. Накопленный за годы реформ опыт, развитие науки, а также возрастающая заинтересованность в высоких конечных результатах в условиях рыночных отношений позволяют наращивать объемы производства продукции, снижать издержки и повышать прибыльность.

Успешное решение задач, стоящих перед каждым предприятием, во многом зависит от повышения экономической эффективности производства.

Экономическая эффективность производства означает результативность производства, то есть достижение максимальных результатов при минимальных затратах и минимальных ресурсах.

При рассмотрении вопроса об экономической эффективности производства необходимо иметь в виду, что эффект и эффективность - понятия неоднозначные. В наиболее общем виде в форме эффекта любого производства выступает его функция - конечный результат, который получает свое воплощение непосредственно в объеме произведенных материальных ценностей, экономии затрат и т.д.

Однако как бы не был важен эффект, сам по себе он недостаточно характеризует деятельность предприятия, так как не показывает, ценой каких затрат он получен. Один и тот же эффект может быть получен разными способами, с разным уровнем использования ресурсов (затрат) и, наоборот, одинаковые затраты могут дать разный эффект. Поэтому необходимо сравнивать достигнутый эффект с теми затратами (ресурсами), с помощью которых он получен.

В наиболее общем виде экономическая эффективность (Э) представляет собой сопоставление двух величин: абсолютной величины эффекта с абсолютными величинами затрат и ресурсов. Общая формула эффективности имеет следующий вид:

Э = Р (результат, эффект), или (1.1)

3 (затраты)

Э = Р (результат, эффект)

Ф (факторы, ресурсы)

Уровень экономической эффективности дает представление о том, ценой каких затрат достигнут экономический эффект. Чем больше эффект и меньше затраты, тем выше экономическая эффективность производства, и наоборот.

Для оценки экономической эффективности народного хозяйства в целом используют уровень производительности труда, который является обобщающим критерием эффективности.

Кэф = НД, (1.2)

где, НД - национальный доход;

Р - средняя численность работников, занятых в отраслях материального производства.

Эффективность производства имеет не только чисто экономический, но и социальный аспект. С точки зрения социально-экономической эффективности на первый план выдвигается вопрос о том, как при данных ограниченных ресурсах наиболее полно удовлетворять потребности всех работников предприятия и соответственно всех членов общества. Итальянский экономист и социолог Вильфредо Парето (1848-1923) социально-экономическую эффективность национальной экономики в целом определил как состояние, при котором эффективность повышается, если изменения в производстве улучшают благосостояние хотя бы одного члена общества, не ухудшая при этом положения других членов общества. Социальная эффективность падает, когда изменения в производстве улучшают положение одних за счет ухудшения положения других.

1.2 Показатели экономической эффективности

Необходимость количественного измерения экономической эффективности требует использования системы показателей, с помощью которых определяются величины эффекта и затрат (ресурсов).

Эффект производства на уровне предприятия за определенный период времени (год, квартал, месяц) выражается объемом продукции, который может оцениваться при помощи натуральных, условно-натуральных показателей и в стоимостном выражении. Объем продукции характеризуется валовой товарной и реализованной продукцией.

Валовая продукция - представляет собой исчисленный в денежном выражении суммарный объем продукции. Валовая продукция охватывает как конечную, завершенную, так и промежуточную, незавершенную продукцию, включая комплектующие изделия, полуфабрикаты, продукцию, изготовление которой только начато.

Товарная продукция - объем всей произведенной предприятием конечной продукции.

Реализованная продукция - часть товарной продукции, которая продана.

Результат (эффект) производственной деятельности предприятия характеризуют и такие показатели, как валовой доход, чистый доход и прибыль предприятия. Валовой доход определяется путем исключения из стоимости валовой (товарной) продукции материальных затрат и амортизации. Чистый доход представляет собой разницу между стоимостью валовой (товарной) продукции и полной себестоимостью.

Одним из основных показателей, характеризующих результат (эффект) деятельности предприятия, является прибыль. Прибыль образуется в результате реализации продукции, ее величина определяется разницей между выручкой, полученной от реализации продукции и затратами на ее производство и реализацию.

Второй составляющей показателя экономической эффективности являются затраты (ресурсы). Все затраты (ресурсы) на производство продукции (работ, услуг) подразделяются на текущие и единовременные.

Текущие затраты - это затраты, непосредственно связанные с производством и реализацией продукции и образуют ее себестоимость. Величина текущих затрат зависит от множества факторов. Так, каждый вид продукции может быть произведен из различных видов сырья и материалов, с помощью различных технических средств, при различных формах организации труда и производства.

Основным показателем, характеризующим эффективность текущих затрат, является рентабельность продукции. Она определяется как отношение прибыли от реализации продукции к ее себестоимости.

Единовременные затраты - это затраты, связанные с расширением и обновлением производства. Как правило, это крупные единовременные вложения средств капитального характера. Эффективность единовременных затрат рассчитывается как отношение прироста валового дохода, чистого дохода, прибыли к капитальным вложениям.

В условиях перехода к рыночной экономике одной из важнейших задач каждого предприятия становится экономия затрат (ресурсов). Поэтому для характеристики экономической эффективности деятельности предприятия используют дополнительные показатели: затраты на 1 руб. товарной продукции, материалоемкость, энергоемкость, фондоемкость, трудоемкость продукции.

Снижение данных показателей характеризует успешность работы предприятия по внедрению новой техники, повышению производительности труда, соблюдению режима экономии в расходовании материальных и денежных ресурсов.

Для оценки эффективности вложений можно сопоставить прибыль и стоимость производственных фондов, этот показатель есть рентабельность фондов. Он рассчитывается как отношение прибыли к среднегодовой стоимости основных производственных фондов и оборотных средств.

1.3 Основные направления повышения эффективности производстваСущность проблемы повышения экономической эффективности производства состоит в увеличении экономических результатов на каждую единицу затрат в процессе использования имеющихся ресурсов.

Повышение эффективности производства может достигаться как за счет экономии текущих затрат, так и путем лучшего использования действующего капитала.

Важнейшим фактором повышения эффективности был и остается научно-технический прогресс. Автоматизация производства, широкое внедрение прогрессивных технологий, создание и использование новых материалов способствуют снижению трудовых и материальных затрат, а также увеличению производимой продукции.

Эффективность производства зависит напрямую от режима экономии. Ресурсосбережение должно превратиться в решающий источник удовлетворения растущих потребностей в топливе, энергии, сырье и материалах. В решении этих вопросов важная роль принадлежит промышленности. Предстоит создать и оснастить народное хозяйство машинами, оборудованием, обеспечивающими высокую эффективность использования материальных, сырьевых и топливно-энергетических ресурсов, создать и применять высокоэффективные малоотходные и безотходные технологии.

Сегодня в расчете на единицу национального дохода Россия расходует топлива, энергии, металла существенно больше, чем развитые страны. Это приводит к дефициту ресурсов при больших объемах производства, что вынуждает выделять все новые средства для наращивания сырьевой и топливно-энергетической базы.

Повышение эффективности производства в значительной степени зависит от лучшего использования основных фондов. Необходимо интенсивнее использовать созданный производственный потенциал, добиваться ритмичности производства, максимальной загрузки оборудования, повышать сложность его работы.

Важное место в повышении эффективности производства занимают организационно-экономические факторы. Прежде всего, - это развитие и совершенствование форм организации производства: концентрации, специализации, кооперирования и комбинирования.

На повышение эффективности оказывает влияние совершенствование форм и методов управления, планирования, экономического стимулирования - всего хозяйственного механизма.

Большую роль в решении задач эффективного хозяйствования призвана сыграть наука. Фундаментальные и прикладные исследования по актуальным проблемам ускорения научно-технического прогресса позволяют повысить эффективность производства.

1.4 Оценка эффективности хозяйственной деятельности предприятия и состояния его балансаОценка эффективности хозяйственной деятельности предприятия является необходимым условием грамотного принятия управленческих и предпринимательских решений. Одним из основных источников для анализа эффективности работы предприятия является бухгалтерский баланс и формы бухгалтерской отчетности.

Бухгалтерская (финансовая) отчетность предприятия является завершающим этапом учетного процесса. В ней отражаются итоговые данные, характеризующие имущественное и финансовое положение предприятия, результаты его хозяйственной деятельности.

Анализ данных бухгалтерской отчетности позволяет определить истинное имущественное и финансовое состояние предприятия.

Финансовое состояние предприятия - комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование ресурсов, финансовую устойчивость предприятия, ликвидность баланса. Отчетность позволяет определить общую стоимость имущества предприятия, стоимость иммобилизованных (т.е. основных и прочих внеоборотных) средств, стоимость мобильных (оборотных) средств, материальных оборотных средств, величину собственных и заемных средств предприятия.

По данным бухгалтерской отчетности устанавливается излишек или недостаток источников средств для формирования запасов и затрат, при этом имеется возможность определить обеспеченность предприятия собственными, кредитными и другими заемными источниками.

Современными российскими и зарубежными экономистами рекомендуются до 50 показателей для оценки финансового состояния предприятий. Многие авторы предлагают характеризовать финансовое состояние предприятия платежеспособностью, прибыльностью, эффективностью использования активов и собственного (акционерного) капитала, ликвидностью, коэффициентами финансовой устойчивости.

Платежеспособность предприятия - способность выполнять свои внешние (краткосрочные и долгосрочные) обязательства, используя свои активы. Коэффициент платежеспособности (Кп) определяется соотношением:

Кп = Собственный капитал х 100%. (1.3)

Общие обязательства.

Коэффициент измеряет финансовый риск, т.е. вероятность банкротства. Высокий коэффициент платежеспособности отражает минимальный финансовый риск и хорошие возможности для привлечения дополнительных средств со стороны.

Ликвидность предприятия отражает его способность вовремя оплатить предстоящие долги (обязательства), или возможность превратить статьи актива баланса (основные и оборотные средства, включая ценные бумаги и прочие активы) в деньги для оплаты обязательств.

Коэффициент общей ликвидности (Кол) определяется отношением:

Кол = Оборотные средства в деньгах (1.4)

Краткосрочные обязательства.

Чем выше Кол, тем выше платежеспособность фирмы.

Коэффициент покрытия (Кпо) определяется отношением:

Кпо = Все оборотные средства (1.5)

Краткосрочные обязательства.

Коэффициент показывает, в какой мере краткосрочная задолженность предприятия покрывается его оборотными активами. Выбор и использование тех или иных показателей диктуются целями проводимого анализа. Следует отметить, что для определения реального состояния дел предприятия необходим анализ его баланса и основных показателей не менее чем за три года.

1.5 Теоретические основы КЭАЭкономический анализ - одна из отраслей системы экономических знаний, самостоятельная наука со своей методологией, принципами, предметом, системой приемов и способов реализации различных методик.

Предметом экономического анализа являются хозяйственные процессы организаций, финансовые результаты и эффективность деятельности, формирующиеся под влиянием различных внутренних и внешних факторов и образующие систему аналитической финансово-экономической и иной информации.

В общепринятом понимании методология представляет собой принципы построения методов научного исследования для достижения его целей. Методология экономического анализа основывается на методе экономического анализа как способе исследования изучаемого объекта. Метод экономического анализа предполагает рассмотрение процессов и явлений в диалектическом смысле: движении, развитии, взаимосвязи. Поэтому хозяйственные процессы организации и их результаты, изучаются в динамике, во взаимосвязи и взаимозависимости.

Следовательно, метод экономического анализа - системное комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности организации с помощью обработки системы показателей (плановых, учетных, отчетных и т.д.) с использованием специальных способов.

Цель экономического анализа рассматривается в его прикладном аспекте и заключается в аналитическом обосновании управленческих решений.

Цель анализа конкретизируется его задачами:

повышение обоснованности бизнес-планов и нормативов;

объективное, всестороннее исследование, оценка выполнения бизнес-планов и соблюдения нормативов;

определение и оценка экономической эффективности использования всех имеющихся ресурсов организации;

выявление и количественное измерение внутренних резервов повышения эффективности деятельности организации;

разработка вариантов принятия наиболее оптимальных управленческих решений руководством и менеджерами компании.

Экономический анализ изучает причины формирования и изменения результатов хозяйственной деятельности организаций, что дает возможность рассмотреть и оценить их эффективность, количественно измерить влияние объективных и субъективных факторов, выявить резервы повышения ресурсоотдачи, обосновать стратегические и текущие бизнес-решения.

К принципам экономического анализа относятся:

непрерывность, регулярность наблюдения за состояние и развитием хозяйственных процессов;

преемственность в соблюдении методологии и методики го проведения;

объективность в получении обоснованных результатов анализа, выводов и рекомендаций, базирующихся на достоверной информации, имеющейся в бухгалтерской, статистической и оперативной отчетности;

научность, обуславливающая использование новейших достижений в теории, методологии, методике, методах и инструментах анализа;

комплексность исследования хозяйственных процессов и выявления зависимостей между ними;

системность изучения хозяйственных процессов с позиции выявления внешних взаимосвязей с другими объектами анализа и их элементами;

конкретность и практическая значимость в условиях улучшения результатов деятельности организации, повышения эффективности ее работы;

достоверность и точность аналитических выводов для принятия обоснованных управленческих решений.

В качестве объектов экономического анализа рассматриваются обособленные рамками коммерческой самостоятельности организации, являющиеся одновременно частью единого рыночного механизма хозяйствования. На определенных этапах анализа деятельности организации объектами исследования могут выступать производство продукции и ее реализация, себестоимость, финансовые результаты, финансовое состояние, а также отдельные структурные подразделения организаций, отдельные виды уставной деятельности хозяйствующих субъектов.

Особенность экономического анализа деятельности организации заключается не только в изучении результатов бизнеса, но и установления, а также количественном измерении причинно-следственных связей, возникающих в процессе осуществления различных хозяйственных операций, которые находят свое отражение в информационной системе компании.

Экономический анализ имеет связи и основывается на достижениях других фундаментальных и прикладных отраслей знаний, в частности философии, экономической теории, социологии, математики, статистики, экономики, финансов, бухгалтерского учета.

1.6 Типология видов экономического анализаВ зависимости от целей, задач, функций, субъектов, методов и т.д. различают различные виды экономического анализа. Данная классификация представлена в таблице "Классификация видов экономического анализа".

Таблица 1. Классификация видов экономического анализа

| Классификационный признак | Вид экономического анализа |

| 1. Подход к анализу | теоретический |

| 2. Функция управления | ретроспективный перспективный оперативный |

| 3. Уровень объекта управления | государственный региональный отраслевой уровень предприятия уровень структуры предприятия уровень элементов производства уровень детализации элементов производства |

| 4. Субъект | руководство и экономические службы организации |

| Классификационный признак | Вид экономического анализа |

| 4. Субъект | собственники организации государственные органы управления и контроля аудиторские фирмы партнеры по бизнесу контрагенты |

| 5. Полнота и содержание анализируемых показателей | полный анализ хозяйственной деятельности локальный анализ деятельности структуры организации тематический |

| 6. Периодичность | годовой квартальный месячный декадный дневной непериодический |

| 7. Метод изучения объекта | комплексный системный функционально-стоимостной сравнительный сплошной выборочный |

| 8. Степень охвата объекта | сплошной выборочный |

| 9. Информационная база | анализ финансовой отчетности налоговый статистический управленческий эпизодический |

В данной работе, наиболее полно будут рассмотрена классификация видов анализа по функциям управления, так как во многих методиках именно эти три вида анализа используются для проведения комплексного экономического анализа.

В зависимости от потребностей обеспечения аналитической информацией пользователей экономический анализ подразделяют по стадиям управления организацией на три вида:

оперативный;

перспективный;

текущий.

Наиболее распространенным является ретроспективный (текущий) анализ, который в большей степени способствует выполнению контрольной функции в управлении деятельности компании.

В процессе его выполнения имеется возможность использования максимального объема исходной информации: данных бухгалтерского финансового и управленческого учета и отчетности, статистической отчетности за анализируемый период, проведения детально факторного анализа результативных показателей деятельности организации. Результаты текущего анализа дают возможность стратегических и тактических управленческих решений, повышения обоснованности бизнес-планирования.

При это текущий анализ имеет значительный недостаток - его результаты всегда запаздывают для оперативного реагирования на негативную ситуацию путем корректировки ранее принятых управленческих решений.

Перспективным называется анализ результатов хозяйственной деятельности с целью определения возможных их последствий в будущем, основой которого служит преемственность, устойчивость развития организации. Перспективный анализ обеспечивает разработку, обоснование стратегических бизнес-решений.

К числу основных задача перспективного анализа относятся:

прогнозирование хозяйственной деятельности;

научное обоснование перспективных бизнес-планов;

оценка ожидаемого выполнения планов.

Перспективный анализ также обладает недостатками, основной из которых - приближенность расчетов, относительная неточность прогнозных значений показателей.

Оперативный анализ проводится сразу после завершения хозяйственных операций за короткие промежутки времени.

Его цель заключается в оперативном выявлении недостатков, негативных причин, отрицательно воздействующих на работу предприятия. В быстроменяющихся условиях рыночной среды особую актуальность приобретают вопросы ускорения процесса принятия грамотных, обоснованных управленческих решений.

Методика оперативного анализа включает определение отклонений фактических значений показателей от их плановых и нормативных значений, оценку влияния различных факторов на эти отклонения, быструю разработку мероприятий по устранению отрицательных воздействий.

Источниками информации для анализа служат: первичная документация, данные бухгалтерского и оперативно-технического учета, материалы статистического наблюдения.

На основе собранной оперативной информации рассчитываются необходимые характеристики, отражающие ритмичность, равномерность процессов производства и реализации продукции.

Ретроспективный, перспективный и оперативный виды анализа тесно связаны друг с другом. Эта связь в наибольшей степени проявляется в условиях проведения комплексного экономического анализа, который позволяет всесторонне, системно, при максимальном информационном обеспечении, с помощью всего комплекса методов анализа изучить деятельность организации. В процессе комплексного анализа разрабатываются планы, содержащие главные характеристики развития бизнеса на ближайший период времени, а также на отдаленную перспективу. В основу расчетов принимаются достигнутые результаты деятельности компании, полученные в рамках текущего анализа, за отчетный и предыдущие периоды.

1.7 Партнерские группы

В условиях рынка предприятия являются независимыми производителями. Однако финансовые результаты их деятельности интересуют достаточно большое количество пользователей информации, содержащейся в бухгалтерской (финансовой) отчетности. Прежде всего, информация о деятельности предприятия интересует тех, кто входит в так называемые партнерские группы предприятия, т.е. непосредственно участвует в его финансовой и хозяйственной деятельности, вносит свой вклад в эту деятельность, требует компенсации за свой вклад и, исходя из своих интересов, анализирует информацию о предприятии.

Собственники предприятия - это те люди, которые вложили в уставный фонд собственный капитал с целью получения дивидендов, их, прежде всего, интересуют финансовые результаты деятельности предприятия и данные о его финансовой устойчивости.

Кредиторы - лица, предоставившие предприятию заём и ожидающие, что оно выполнит свои обязательства по кредитным договорам. Для них основным показателем является ликвидность предприятия.

Наемные менеджеры предприятия - топ-менеджеры, вкладывают в управление организацией свои знания, опыт, квалификацию, предпринимательские способности и рассчитывают получить за это достойную компенсацию в виде заработной платы, доли прибыли сверх оговоренной суммы и, возможно, каких-либо льгот и привилегий, оговоренных в контракте. Данную группу пользователей интересует абсолютна вся информация о деятельности предприятия для принятия управленческих решений.

Служащие предприятия - выполняют определенные виды работ согласно заключенным договорам, получают зарплату, премии и социальные гарантии от предприятия. Для этой группы важны надежность предприятия, величина прибыли и размер фондов социального обеспечения.

Поставщики средств и предметов труда - имеют договоренность с предприятием о поставке материалов, сырья, оборудования. Данную группу интересует финансовая устойчивость, стабильность предприятия, его планы.

Клиенты предприятия - группа людей потребляющая товары и услуги данной организации. Для клиентов важна информация о качестве, ценовой политике, финансовом состоянии предприятия.

Органы исполнительной власти по налогам и сборам, общество - данную группу интересуют результаты деятельности предприятия.

1.8 Источники информацииСистема экономической информации связана с анализом двунаправленной связью. С одной стороны, анализ черпает данные из экономической информации, которая является отправной точкой для анализа. С другой стороны, в результате выполненного анализа возникает новая информация, используемая в дальнейшем, в частности, в планировании и управлении.

Можно выделить следующие виды информации, используемые при анализе хозяйственной деятельности:

законодательно-нормативная информация - государственные, региональные законы, акты, нормативные документы предприятия - служебные инструкции, учетная политика и т.д.;

отчетная информация, представляемая обычно в форме статистической и бухгалтерской отчетности.

техническая и технологическая документация и нормативы

научно-техническая информация: публикации, отчеты по результатам научно-исследовательской работы и др.;

данные об основных конкурентах;

информация об основных контрагентах предприятия - поставщиках и покупателях. Данные о поставщиках необходимы для прогнозирования их надежности и ценовой политики. Сведения о покупателях требуются для характеристики их текущей и долгосрочной платежеспособности;

данные Государственного комитета по статистике;

Не всякая информация о хозяйственной деятельности может быть получена из стандартных форм отчетности. Иногда для получения необходимой информации приходится организовывать специальные наблюдения, применяя при этом законы статистики о допустимом размере выборки, приемы маркетинговых исследований.

1.9 Структура КЭАКомплексный экономический анализ можно структурировать согласно основным направлениям деятельности современных коммерческих организаций:

КЭА производственной деятельности - занимается решением производственных задач: приобретения предметов и Средств труда, продажи товаров, работ, услуг.

КЭА финансовой деятельности - решение вопросов оценки финансового состояния организации и ее финансирования, а также эффективного использования ее финансовых инструментов.

КЭА инновационной деятельности - проводится с целью обоснования целесообразности инновационных проектов, а также для оценки эффективности их реализации.

КЭА инвестиционной деятельности - оценка целесообразности, доходности и безопасности осуществления всех видов капитальных и финансовых вложений.

2. Комплексный экономический анализ ЗАО "Братскэнергоремонт" 2.1 Характеристика ЗАО "Братскэнергоремонт"

Компания "Братскэнергоремонт" была создана в 2006 году в форме закрытого акционерного общества, стопроцентный пакет акций которого принадлежит ОАО "Иркутскэнерго".

Дирекция предприятия находятся в г. Братске, на территории промплощадки БЛПК.

Генеральным директором ЗАО является Траньков Сергей Тихонович.

Основным направлением деятельности Общества является ремонт и техническое обслуживание оборудования тепловых станций, электростанций, электрических сетей, котельных и тепловых сетей.

Среднесписочная численность на 2009 год составила 451 человека.

Общество осуществляет свою деятельность на территории всей Иркутской области: ремонтно-монтажные участки в г. Иркутске, г. Братске, г. Усть-Илимске, г. Железногорске. Партнерами и контрагентами ЗАО являются: ЗАО "Иркутскэнерготранс", ЗАО "ГидроЭнергоСервис-ремонт", ЗАО "Спецэнергоремонт", ЗАО "СУЭК".

2.2 Анализ хозяйственной деятельности ЗАО "Братскэнергоремонт"Источником информации для анализа хозяйственной деятельности является бухгалтерская и статистическая отчётность предприятия за 2008 год, в частности: "Бухгалтерский баланс" и "Отчёт о прибылях и убытках".

Исходные данные для анализа производственной деятельности представлены в табл.2, при этом производится расчет темпов изменения показателей с помощью базисного индекса. Базисный индекс рассчитывается по формуле 2.1.

![]() , (2.1)

, (2.1)

где, ![]() - базисный индекс показателя;

- базисный индекс показателя;

![]() - значение исследуемого показателя в отчетном периоде, тыс. руб.;

- значение исследуемого показателя в отчетном периоде, тыс. руб.; ![]() - значение исследуемого показателя в базовом периоде, тыс. руб. Среднее значение показателя определяется по формуле 2.2:

- значение исследуемого показателя в базовом периоде, тыс. руб. Среднее значение показателя определяется по формуле 2.2:

![]() , (2.2)

, (2.2)

где, ![]() - среднее значение показателя в исследуемом периоде, тыс. руб.;

- среднее значение показателя в исследуемом периоде, тыс. руб.;

![]()

![]()

![]() - значение показателя за соответствующий период, тыс. руб.;

- значение показателя за соответствующий период, тыс. руб.;

n - количество анализируемых периодов.

Таблица 2. Динамика абсолютных показателей деятельности ЗАО "Братскэнергоремонт"

| Показатель | Ед. | Периоды | исследования | Среднее | ||

| I кв. | II кв. | III кв. | IV кв. | |||

| Выручка | абс. | 33139 | 38315 | 45907 | 39344 | 39176,25 |

| баз. | 1 | 1,156 | 1,385 | 1,187 | 1,182 | |

| Стоимость | абс. | 1990 | 2538 | 2751 | 3823 | 2775,5 |

| баз. | 1 | 1,275 | 1,382 | 1,921 | 1,3945 | |

| Стоимость ОС | абс. | 16360 | 16360 | 25193 | 19860 | 20059,75 |

| баз. | 1 | 1,146 | 1,540 | 1,214 | 1,225 | |

| Среднесписочная | абс. | 450 | 451 | 451 | 452 | 451 |

| численность | баз. | 1 | 1,002 | 1,002 | 1,004 | 1,002 |

| Себестоимость | абс. | 35635 | 40922 | 45577 | 43422 | 41389 |

| баз. | 1 | 1,148 | 1,279 | 1,219 | 1,1615 | |

| Материальные | абс. | 1208 | 1470 | 1917 | 3165 | 1940 |

| баз. | 1 | 1,216887 | 1,586921 | 2,620053 | 1,60596 | |

| Затраты на 1руб | абс. | 22401 | 22602 | 25623 | 24015 | 23660,25 |

| баз. | 1 | 1,008973 | 1,143833 | 1,07205 | 1,056214 | |

| Амортизация | абс. | 237 | 2530 | 265 | 311 | 2665 |

| баз. | 1 | 1,067511 | 1,118143 | 1,312236 | 1,124473 | |

| Прочие затраты | абс. | 11789 | 16597 | 17772 | 15931 | 15522,25 |

| баз. | 1 | 1,407838 | 1,507507 | 1,351344 | 1,316672 | |

| Прибыль (убыток) | абс. | 1175 | 1233 | 3017 | 1800 | 1401,25 |

| баз. | 1 | 1,049362 | 2,446878 | 0,059662 | 1,138975 |

Графическая интерпретация динамики абсолютных показателей выручки предприятия, стоимости основных средств, стоимости оборотных средств, себестоимости и прибыли от продаж приведена на рис.1.

Рис.1. Динамика абсолютных показателей ЗАО "Братскэнергоремонт"

Из графика динамики абсолютных показателей видно, что за исследуемый период показатели, характеризующие деятельность ЗАО "Братскэнергоремонт" по возрастали до III квартала, за исключением среднесписочной численности, которые изменились совсем незначительно. В четвертом квартале значение всех показателей сократилось.

Далее необходимо проанализировать уровень и динамику относительных показателей.

Проведем, прежде всего, анализ структуры себестоимости, данные для которого представлены в табл.2.

Структура затрат характеризует удельный вес каждого экономического элемента в общей сумме затрат. Удельный вес затрат в составе себестоимости определяется по формуле:

![]() , (2.3)

, (2.3)

где, ![]() - удельный вес в составе себестоимости;

- удельный вес в составе себестоимости;

![]() - величина элемента себестоимости;

- величина элемента себестоимости;

![]() - общая сумма затрат на производство продукции. Результаты расчета относительных величин структуры представлены в табл.2.

- общая сумма затрат на производство продукции. Результаты расчета относительных величин структуры представлены в табл.2.

Таблица 2. Динамика структуры себестоимости

| Показатели | Период | исследования | ||

| I кв. | II кв. | III кв. | IV кв. | |

| Себестоимость в т. ч.: | 100% | 100% | 100% | 100% |

| Материальные затраты | 3,39% | 3,59% | 4,21% | 7,29% |

| Затраты на оплату труда | 62,86% | 55,23% | 56,22% | 55,31% |

| Амортизационные отчисления | 0,67% | 0,62% | 0,58% | 0,72% |

| Прочие затраты | 33,08% | 40,56% | 38,99% | 36,69% |

Анализируя структуру себестоимости по элементам, можно сказать, что на данном предприятии преобладают затраты на оплату труда (от 55,23% до 62,86%). Графическая интерпретация изменений структуры себестоимости, представлена на рис.2.

Рис.2. Динамика структуры себестоимости

Для оценки эффективности текущих затрат рассчитываем показатель удельных текущих затрат по формуле:

![]() , (2.4)

, (2.4)

где, ![]() - себестоимость работ, руб.;

- себестоимость работ, руб.;

Q - объем работ, руб.

Если величина показателя удельных текущих затрат меньше 1, то это свидетельствует о прибыльной деятельности организации, и, наоборот. Если текущие затраты больше 1, то деятельность организации убыточна. Данные расчета показателей удельных текущих затрат и других показателей эффективности деятельности предприятия приведены в табл.3 и представлены на рис.3.

Таблица 3. Динамика показателей эффективности ресурсов и затрат

| Показатели | Един | Ср. знач. | ||||

| I кв. | II кв. | III кв. | IVкв. | |||

| Фондоемкость основных | абс. | 0,06 | 0,07 | 0,06 | 0,1 | 0,07 |

| средств | инд. | 1 | 1,103 | 0,998 | 1,618 | 1,18 |

| Фондоемкость по ОбСр | абс. | 0,49 | 0,49 | 0,55 | 0,5 | 0,51 |

| инд. | 1 | 0,991 | 1,112 | 1,022 | 1,031 | |

| Трудоемкость, чел/т. руб. | абс. | 0,000013 | 0,000012 | 0,000009 | 0,00001 | 0,00001 |

| инд. | 1 | 0,876 | 0,723 | 0,846 | 0,859 | |

| Удельные текущие затраты | абс. | 1,075 | 1,068 | 0,9928 | 1,104 | 1,06 |

| инд. | 1 | 0,993 | 0,923 | 1,026 | 0,985 | |

| Зарплатоемкость | абс. | 0,676 | 0,589 | 0,558 | 0,61 | 0,609 |

| инд. | 1 | 0,873 | 0,826 | 0,902 | 0,9 | |

| Материалоемкость руб/руб | абс. | 0,036 | 0,038 | 0,042 | 0,08 | 0,049 |

| инд. | 1 | 1,053 | 1,146 | 2,21 | 1,351 | |

| Рентабельность | абс. | 0,59 | 0,486 | 1,097 | 0,047 | 0,555 |

| производства | инд. | 1 | 0,823 | 2,257 | 0,043 | 1,031 |

Рис.3. Динамика удельных текущих затрат

При рассмотрении (рис.3) относительных показателей видно, что значительно в III квартале значительно улучшаются все показатели. К третьему кварталу повысилась фондоемкость оборотных средств: с 0,49 до 0,55, к третьему периоду повысилась рентабельность производства: с 0,59 до 1,1, в третьем квартале самые низкие удельные текущие затраты 0,99, что говорит, о самой высокой прибыльности предприятия в III квартале 2008 года.

2.3 Анализ финансового состояния ЗАО "Братскэнергоремонт" 2.3.1 Вертикальный анализ балансаВертикальный анализ показывает структуру средств предприятия и их источники. Он применяется к исходному балансу, к трансформированному, либо к модифицированному (укрупненному по статьям). При проведении вертикального анализа расчет ведется в процентах, то есть валюта баланса на начало (на конец) отчетного периода принимается за 100% и все статьи Актива (Пассива) пересчитывается с учетом доли процентов в общей сумме. Вертикальный анализ позволяет не учитывать инфляцию, а анализировать лишь структуру баланса. Вертикальный анализ бухгалтерского баланса представлен в табл.4.

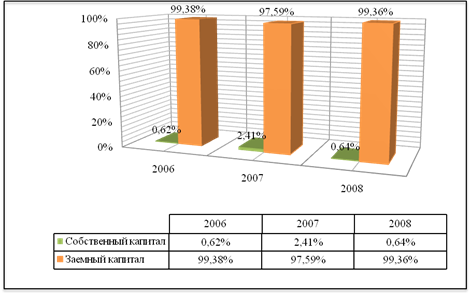

Таблица 4. Вертикальный анализ

| Показатели | 1 | 2 | 3 | 4 |

| АКТИВ | ||||

| 1. Внеоборотные активы | ||||

| Основные средства | 10,84 | 11,92 | 9,84 | 16,14 |

| Прочие внеоборотные активы | 0,0000 | 0,014 | 0,025044 | 0,04220656 |

| Итого | 10,84, | 11,94 | 9,87 | 16,18 |

| 2. Оборотные активы | ||||

| Запасы | 7,640 | 13,046 | 8,100 | 8,070 |

| Дебиторская задолженность | 73,243 | 74,571 | 81,686 | 74,448 |

| Денежные средства | 7,793 | 0,023 | 0,025 | 1,304 |

| Прочие оборотные активы | 0,480 | 0,423 | 0,321992 | 0 |

| Итого | 89,155 | 88,063 | 90,133 | 83,822 |

| Баланс | 100,00 | 100,00 | 100,00 | 100,00 |

| ПАССИВ | ||||

| Каптал и резервы | ||||

| Капитал | 0,054 | 0,047 | 0,036 | 0,042 |

| Нераспределенная прибыль | 37,297003 | 37,943346 | 39,69089 | 47,5836745 |

| Итого | 37,351 | 37,990 | 39,727 | 47,626 |

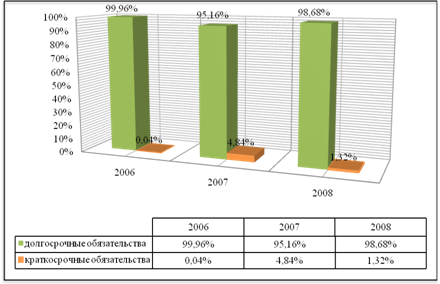

| р. Долгосрочные обязательства | 0,3 | 0,2113966 | 0,243283 | 0,45583084 |

| р. Краткосрочные обязательства | ||||

| Займы и кредиты | 0,000 | 4,463 | 0,000 | 0,000 |

| Краткосрочная кредиторская задолженность | 62,381 | 57,335 | 60,030 | 51,918 |

| Прочие обязательства | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

| Итого | 62,3815 | 61,7983 | 60,0301 | 51,9183 |

| Баланс | 100,00 | 100,00 | 100,00 | 100,00 |

На основе проведенного вертикального анализа бухгалтерского баланса можно сделать следующие выводы.

В структуре Актива основную часть валюты баланса составляют оборотные активы (1кв. - 89,155; 11кв. - 88,063; Шкв. - 90,133; IVкв. - 83,822). Что связано с большой долей Дебиторской задолженности, т.к основным заказчиком работ является ОАО "Иркутскэнерго", и по договорам с ним оплата оказанных услуг осуществляется в срок до 45 дней. В течении первых трех кварталов наблюдается устойчивый рост дебиторской задолженности, в четвертом квартале произошел спад, но в основном тенденция к росту дебиторской задолженности сохранилась в структуре Активов (увеличение за год на 1, 205%).

Низкий процент Денежных средств в обращении в структуре активной части баланса (I кв. - 7,793%, II кв. - 0,023%, III кв. - 0,025%, IV кв. - 1,304%) связан с тем, что в Бюджете доходов и расходов существует положение о минимизации количества денежных средств на расчетных счетах на конец отчетного периода.

Малая доля запасов в активе ЗАО связана с тем, что все необходимое сырье и материалы для функционирования организации и для осуществления ею производственной деятельности приобретаются по мере надобности.

Прочие оборотные активы занимают в структуре очень незначительную часть (менее 0,5% на протяжении первых трех кварталов, и их полным отсутствием в структуре на конец 2008 г.).

Внеоборотные активы, а именно Основные средства занимают незначительную часть в составе Активов. Это связано с тем, что ЗАО было вновь организовано в 2007 году, и функционирует, в основном используя арендованные основные средства, приобретение же новых ОС осуществляется за счет реализации инвестиционных программ, финансирование которых осуществляется из прибыли организации.

Большая доля нераспределенной прибыли в структуре Пассива связана с тем, что начисление ее идет нарастающим итогом, следовательно, в 2008 год входит также нераспределенная прибыль 2007г. (1кв. - 37,297003%; 11кв. - 37,943346%; Шкв. - 39,69089%; IVкв. - 47,5836745%).

Небольшая доля Капитала в структуре Пассива связано с его небольшой суммой с самого начала функционирования ЗАО. И его процентное содержание в Пассиве изменяется только за счет изменения итога баланса, а не за счет изменения суммы капитала.

В структуре Пассива преобладает краткосрочная кредиторская задолженность (1кв. - 62,381%, Пкв. - 57,335%, Шкв. - 60,030%, IVкв. - 5 1,918%), что связано с тем, что в ее структуру входят налоги и заработная плата с ЕСН, которые в свою очередь составляют около 60% стоимости выполненных работ за отчетный период.

Займов и кредитов нет во всех кварталах кроме II квартала. ВО II кв. они составили 4,463% от итога пассива.

2.3.2 Горизонтальный анализ бухгалтерского балансаГоризонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях.

Целью горизонтального анализа является определение абсолютных и относительных изменений величин различных статей баланса за определенный период. Горизонтальный анализ бухгалтерского баланса представлен в табл.5.

Таблица 5. Горизонтальный анализ бухгалтерского баланса

| Показатели | 1 | 2 | 3 | 4 | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| АКТИВ | ||||||||

| 1. Внеоборотные активы | ||||||||

| Основные средства | 1990 | 100 | 2538 | 127,54 | 2751 | 138,24 | 3823 | 192,111 |

| Прочие внеоборотные активы | 0 | 100 | 3 | 7 | 10 | |||

| Итого | 1990 | 100 | 254 | 127,69 | 2758 | 138,59 | 3833 | 192,613 |

| 2. Оборотные активы | ||||||||

| Запасы | 1402 | 100 | 2777 | 198,07 | 2264 | 161,48 | 1912 | 136,377 |

| Дебиторская задолженность | 13440 | 100 | 15874 | 118,11 | 22832 | 169,88 | 17639 | 131,243 |

| Денежные средства | 1430 | 100 | 5 | 0,350 | 7 | 0,49 | 309 | 21,6084 |

| Прочие оборотные активы | 88 | 100 | 90 | 102,27 | 90 | 102,27 | 0 | 0 |

| Итого | 16360 | 100 | 18746 | 114,58 | 25193 | 153,99 | 19860 | 121,394 |

| Баланс | 18350 | 100 | 21287 | 116,01 | 27951 | 152,32 | 23693 | 129,117 |

| ПАССИВ | ||||||||

| у. Капитал и резервы | ||||||||

| Капитал | 10 | 100 | 10 | 100,00 | 10 | 100,00 | 10 | 100,00 |

| Нераспределенная прибыль | 6844 | 100 | 8077 | 118,02 | 11094 | 162,10 | 11274 | 164,73 |

| Итого | 6854 | 100 | 8087 | 117,99 | 11104 | 162,01 | 11284 | 164,63 |

| Долгосрочные обязательства | 49 | 100 | 45 | 91,84 | 68 | 138,78 | 108 | 220,41 |

| Краткосрочные обязательства | ||||||||

| Займы и кредиты | 0 | 100 | 950 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| Краткосрочная кредиторская задолженность | 11447 | 100 | 12205 | 106,62 | 16779 | 146,58 | 1230 | 107,46 |

| Прочие обязательства | 0 | 100 | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| Итого | 11447 | 100 | 13155 | 114,92 | 16779 | 146,58 | 12301 | 107,46 |

| Баланс | 18350 | 100 | 21287 | 116,01 | 27951 | 152,32 | 23693 | 129,12 |

На рассматриваемом предприятии величина валюты баланса в течении 2008 года имела тенденцию к увеличению, но неравномерную, с сильным скачком в III квартале (Пкв. - 21287000руб., 116,01%; Шкв. - 27951000руб., 152,32%; IVкв. - 23693000руб., 129,12% по сравнению с 18350000руб. в I квартале).

Актив: Величина внеоборотных активов увеличилась в 2008 году на 192,613%, этот рост стал возможен благодаря приобретению новых основных средств.

Количество Оборотных активов в 2008 году увеличилась на 121,394%.

Рассмотрим, за счет чего увеличился объем оборотных активов в 2008 году.

Увеличилось количество запасов на 136,377%, что связано с ростом количества выполненных работ, которые в свою очередь также повлияли на рост Дебиторской задолженности, объем которой возрос за 2008 год на 131,243%. Рост количества денежных средств в течении всего года был незначительным: 0,350% - во втором квартале и 0,49% - в третьем квартале, но в IVкв. их количество увеличилось на 21,6084% по сравнению с I кварталом. Во втором квартале наблюдался небольшой прочих оборотных активов, в течении III квартала их количество не изменилось, а в IV квартале их и вовсе не стало в составе активов.

Пассив: В 2008 году увеличение пассива (Пкв. - 21287000руб., 116,01%; Шкв. - 27951000руб., 152,32%; 1Укв. - 23693000руб., 129,12% по сравнению с 18350000руб. в I квартале) происходит за счет роста объемов нераспределенной прибыли (Пкв. - 8077000руб., 118,02%; Шкв. - 11094000руб., 162, 10%; IVкв. - 11274000руб., 164,73% по сравнениию с 6844000руб. в I квартале 2008 года), а также краткосрочной кредиторской задолженности (Пкв. - 12205000руб., 106,62%; Шкв. - 16779000руб., 146,58%; IVкв. - 12301000руб., 107,46% по сравнению с 11447000руб. в первом квартале).

Изменения Капитала в 2008 году не было.

Во втором квартале было увеличение Займов и кредитов на 950000 рублей.

Можно заметить, что основной рост приходился на III квартал, что связано с подготовкой предприятий теплоэнергетики к зимнему отопительному сезону, а следовательно большим объемом работ по ремонту теплотрасс, а также технологического оборудования котельных и тепло-энергостанций.

2.3.3 Анализ состава и структуры прибылиФинансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения - одна из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу. Анализ состава и структуры прибыли приведен в табл.6

Таблица 6. Анализ состава и структуры прибыли

| Показатели | Сумма, тыс. руб руб. | Удельный | вec в% | |||||

| 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | |

| 1. Прибыль (убыток) от продаж | 2379 | 2713 | 5392 | 1371 | 137,4 | 148,9 | 124,0 | 208,7 |

| 2. Операционные доходы | 0 | 1 | 0 | 3 | 0,0 | 0,1 | 0,0 | 0,5 |

| 3. Операционные расходы | 69 | 71 | 83 | 88 | 4,0 | 3,9 | 1,9 | 13,4 |

| 4. Внереализационные доходы | 0 | 0 | 0 | 0 | 0,0 | 0,000 | 0,0 | 0,0 |

| 5. Внереализационные расходы | 578 | 821 | 960 | 629 | 33,4 | 45,06 | 22,1 | 95,7 |

| 6. Прибыль (убыток) до налогообложения | 1732 | 1822 | 4349 | 657 | 100 | 100 | 100 | 100 |

Основными факторами уменьшающими размер прибыли от продаж являются: в первую очередь - внереализационные расходы, уменьшившие ее на 33,4% (578000руб) в 1кв.; на 45,06% (821000) во Пкв.; на 22,1% (960000) в Шкв.5,7% (629000) в IV кв., а также операционные расходы, уменьшившие прибыль от продаж на 4,0% (69000); 3,9% (71000); 1,9% (83000); 13,4% (88000) в I, II, III и IV кварталах соответственно.

Единственным фактором увеличивающим прибыль стали операционные доходы: на 0,1% (1000) во втором квартале и на 0,5% (3000) в четвертом квартале.

В целом прибыль до налогообложения в 200 году составила: 1732000руб. в кв., 1822000руб. во Пкв., 4349000руб. в IVкв.

2.3.4 Вертикальный анализ отчета о прибылях и убыткахВертикальный анализ показывает структуру прибыли и убытков предприятия. При проведении вертикального анализа расчет ведется в процентах, то есть выручка принимается за 100% и все статьи доходов и расходов пересчитывается с учетом доли процентов в общей сумме. Вертикальный анализ позволяет не учитывать инфляцию, а анализировать лишь структуру формы №2.

Вертикальный анализ формы №2 представлен в табл.7.

Таблица 7. Вертикальный анализ отчета о прибылях и убытках

| Показатели | 1 | 2 | 3 | 4 | |

| 1. Выручка от продажи товаров | 100 | 100 | 100 | 100 | |

| 2. Себестоимость проданных товаров | 93% | 93% | 88% | 97% | |

| 3. Коммерческие расходы | 0% | 0% | 0% | 0% | |

| 4. Управленческие расходы | 0% | 0% | 0% | 0% | |

| 5. Общие затраты | 93% | 93% | 88% | 97% | |

| 6. Прибыль (убыток) от продажи | 7% | 7% | 12% | 3% | |

| 7. Налоги | 2% | 2% | 3% | 1% | |

| 8. Чистая прибыль | 4% | 3% | 7% | 0% |

Основную долю расходов в выручке от продажи товаров (услуг) составила себестоимость (93% в первом квартале, 93% во втором квартале, 88% в третьем квартале и 97% в четвертом квартале). Несомненно в составе общих затрат также были коммерческие и управленческие расходы, но в 2009 году учет по МСФО на ЗАО "Братскэнергоремонт" не велся, и следовательно данный вид расходов записывался в себестоимость.

Прибыль от продаж, относительно выручки от продаж, составила 7%, 7%, 12% и 3% в I, II, III и IV кварталах соответственно.

Налоги составили 2%, 2%, 3% и 1% в I, II, III и IV кварталах, относительно выручки от продаж.

Чистая прибыль составила в первом квартале 4%, во втором 3%, в третьем 7% и в четвертом 0%, относительно выручки от продаж.

2.3.5 Горизонтальный анализ отчета о прибыли и убыткахГоризонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения).

Целью горизонтального анализа является определение абсолютных и относительных изменений величин различных статей формы №2 за определенный период. Горизонтальный анализ отчета о прибыли и убытках представлен в табл.8.

Таблица 8. Горизонтальный анализ формы №2

| Показатели | Значение по | периодам | ||

| 1 | 2 | 3 | 4 | |

| 1. Выручка (нетто) от продажи | 100% | 116% | 139% | 119% |

| 2. Себестоимость проданных товаров (работ, услуг) | 100% | 116% | 132% | 123% |

| 3. Коммерческие расходы | - | - | - | - |

| 4. Управленческие расходы | - | - | - | - |

| 5. Прибыль (убыток) от продаж | 100% | 114% | 227% | 58% |

| 6. Операционные доходы | 100% | - | - | - |

| 7. Операционные расходы | 100% | 103% | 120% | 128% |

| 8. Внереализационные доходы | 100% | 0% | 0% | 0% |

| 9. Внереализационные расходы | 100% | 142% | 166% | 109% |

| 10. Прибыль (убыток) до налогообложения | 100% | 105% | 251% | 38% |

| 11. Налог на прибыль и иные аналогичные обязательные платежи | 100% | 106% | 239% | 86% |

| 11. Прибыль (убыток) от обычной деятельности | 100% | 105% | 257% | 15% |

| 12. Чрезвычайные доходы | 100% | 0% | 0% | 0% |

| 13 Чрезвычайные расходы | 100% | 0% | 0% | 0% |

| 14. Чистая прибыль | 100% | 105% | 257% | 15% |

Анализируя данную таблицу, видно что выручка от продаж (как и все остальные показатели) имеет тенденцию к росту на протяжении первых трех кварталов, с последующим спадом в четвертом квартале по сравнению с предыдущим кварталом (Пкв. - 116%; Шкв. - 139%; IVkb. - 119%).

Себестоимость проданных товаров, услуг, работ также увеличивается на протяжении второго (116%) и третьего (132%) и четвертого квартала (123%).

Учет коммерческих и управленческих расходов в 2008 году на данном предприятии не велся.

Уровень прибыли (убытка) от продаж увеличивался на протяжении второго и третьего кварталов до 114% и 227% соответственно, в четвертом квартале наблюдался спад до 58%) к уровню первого квартала.

Операционных доход в 2008 году предприятие, кроме как во втором квартале в размере 1000 рублей, не получало.

Операционные расходы росли на протяжении всего года (Икв. - 103%; Шкв. - 120%; IVкв. - 128%).

Внереализационных доходов в 2008 году у предприятия не было.

Внереализационные расходы во втором (142%), третьем квартале (166%) и в четвертом (109%) имели тенденцию к росту.

![]() Прибыль до налогообложения во втором (105%) и третьем (251%) кварталах росла, в четвертом снизилась до 38% к уровню первого квартала.

Прибыль до налогообложения во втором (105%) и третьем (251%) кварталах росла, в четвертом снизилась до 38% к уровню первого квартала.

Налог на прибыль и иные аналогичные обязательные платежи во втором (106%) и третьем (239%) кварталах увеличивались, в четвертом квартале снизились до 86% к уровню первого квартала.

Прибыль (убыток) от обычной деятельности во втором (105%) и третьем (257%) кварталах увеличивались, в четвертом квартале снизились до 15% по сравнению с первым кварталом.

Чрезвычайных доходов и расходов в 2008 году у предприятия не было.

Чистая прибыль во втором (105%) и третьем (257%) кварталах увеличивались, в четвертом квартале снизились до 15% по сравнению с первым кварталом.

2.3.6 Анализ ликвидности балансаЛиквидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Уровень ликвидности баланса определяется сравнением статей активов, сгруппированных по степени ликвидности, и пассивов, сгруппированных по срочности их оплаты.

В табл.9 представлена такая группировка статей баланса.

Таблица 9. Анализ ликвидности баланса

| Актив | Сумма, | тыс. руб. | |||

| 1 | 2 | 3 | 4 | ||

| 1. | Быстрореализуемые активы (250+260) | 1430 | 5 | 7 | 309 |

| Наиболее срочные обязательства (620) | 11447 | 12205 | 16779 | 12301 | |

| Платежный излишек (+) или недостаток (-) | -10017 | -12200 | -16772 | -11992 | |

| ОЦЕНКА | Плохо | Плохо | Плохо | Плохо | |

| 2. | Активы средней реализуемости (230+240) | 13440 | 15874 | 22832 | 17639 |

| Краткосрочные пассивы (690) | 11447 | 13155 | 16779 | 12301 | |

| Платежный излишек (+) или недостаток (-) | 1993 | 2719 | 6053 | 5338 | |

| ОЦЕНКА | Норма | Норма | Норма | Норма | |

| 3. | Медленно реализуемые активы (210) | 1402 | 2777 | 2264 | 1912 |

| Долгосрочные пассивы (обязательства) (590) | 49 | 45 | 68 | 108 | |

| Платежный излишек (+) или недостаток (-) | 1353 | 2732 | 2196 | 1804 | |

| ОЦЕНКА | Норма | Норма | Норма | Норма | |

| 4. | Труднореализуемые активы (внеоборотные активы) (190) | 1990 | 2541 | 2758 | 3833 |

| Собственный капитал (капитал и резервы) (490) | 6854 | 8087 | 11104 | 11284 | |

| Платежный излишек (+) или недостаток (-) | -4864 | -5546 | -8346 | -7451 | |

| ОЦЕНКА | Норма | Норма | Норма | Норма |

Анализируя данную таблицу видно, что 2, 3, 4 пропорции по всем четырем исследуемым периодам выполняются. Первая пропорция, сравнивающая быстрореализуемые активы и наиболее срочные обязательства, не выполняется ни в одном из четырех исследуемых периодов. Это связано с наличием у ЗАО достаточно большой массы наиболее срочных обязательств перед сторонними организациями и предприятиями, которые не перекрываются имеющимися денежными средствами, к тому же краткосрочных финансовых вложений данная организация не осуществляет.

Данный баланс не поддерживает все условия абсолютной ликвидности, но его структуру возможно признать удовлетворительной. Т.е. можно сказать, что структура данного баланса отражает перспективную ликвидность активов, но не текущую.

2.3.7 Анализ платежеспособности и ликвидности предприятияПлатежеспособность предприятия - это способность отвечать по своим обязательствам, а также уплачивать проценты по ним.

Ликвидность предприятия - как уже было сказано выше, способность некоторых видов материальных ценностей обращаться в денежную форму без потери своей балансовой стоимости.

Этот анализ в данной работе производится по двум критериям: количественному и качественному.

Данные для анализа платежеспособности и ликвидности предприятия представлены в табл.10.

Таблица 10. Анализ платежеспособности и ликвидности предприятия

| Показатель | 1 | 2 | 3 | 4 |

| 1. Коэффициенты ликвидности платежеспособности | ||||

| 1.1 Коэффициент текущей | 1,343 | 1,343 | 1,444 | 1,574 |

| платежеспособности | хорошо | хорошо | хорошо | хорошо |

| 2. Коэффициент и ликвидности | 1,307 | 1,214 | 1,367 | 1,459 |

| промежуточной платежеспособности | хорошо | хорошо | хорошо | хорошо |

| 1.3 Коэффициент абсолютной | 0,1249 | 0,0004 | 0,0004 | 0,0251 |

| ликвидности | внимание | внимание | внимание | внимание |

| 2. Показатели качественной характеристики платежеспособности | ||||

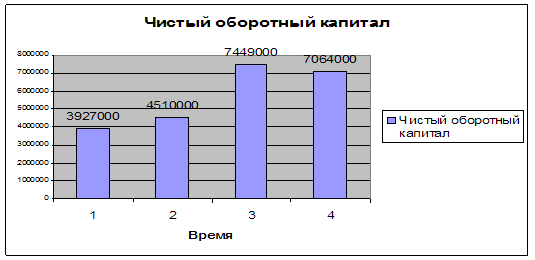

| 2.1 Чистый оборотный капитал | 3927000 | 4510000 | 7449000 | 7064000 |

| хорошо | хорошо | внимание | ||

| 2.2 Коэффициент соотношения денежных средств и чистого оборотного капитал | 0,3641 | 0,0011 | 0,0009 | 0,0437 |

| внимание | внимание | хорошо | ||

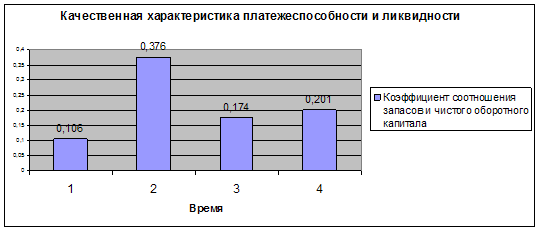

| 2.3 Коэффициент соотношения запасов и чистого оборотного капитала | 0,106 | 0,376 | 0,174 | 0, 201 |

| хорошо | хорошо | хорошо | хорошо | |

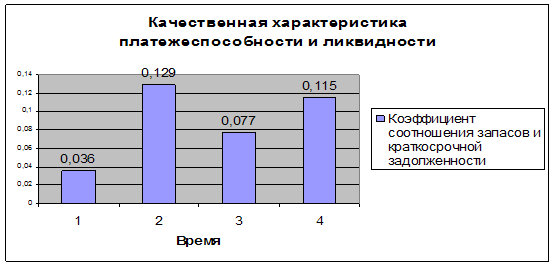

| 2.4 Коэффициент соотношения запасов и краткосрочной задолженности | 0,036 | 0,129 | 0,077 | 0,115 |

| внимание | внимание | внимание | внимание | |

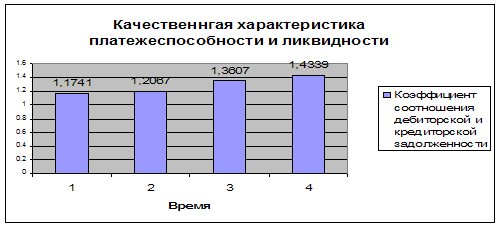

| 2.5 Коэффициент соотношения дебиторской и кредиторской задолженности | 1,1741 | 1, 2067 | 1,3607 | 1,4339 |

Рис.4. Коэффициент текущей платежеспособности.

Коэффициент текущей платежеспособности. Оценка данного коэффициента показывает, что обязательства ЗАО полностью обеспечены оборотными активами.

Рис.5. Чистый оборотный капитал

Коэффициент текущей платежеспособности. Оценка данного коэффициента показывает, что обязательства ЗАО полностью обеспечены оборотными активами и имеют устойчивую тенденцию к росту (1кв. - 1,343; 11кв. - 1,343; III кв. - 1,444; IVкв. - 1,574).

Коэффициент промежуточной платежеспособности. В динамике данного коэффициента видно, что на протяжении всего 2008 года наблюдается устойчивый рост с небольшим спадом во II квартале. Данный коэффициент показывает, в какой степени дебиторская задолженность, краткосрочные займы и денежные средства покрывают краткосрочные обязательства ЗАО (1кв. - 1,307, Пкв. - 1,214, Шкв. - 1,367. IV кв. - 1,459).

Коэффициент абсолютной ликвидности. На примере данного предприятия видно, что данный коэффициент не укладывается в рекомендуемые рамки от 0,2 до 0,3. Что говорит о том, что краткосрочные обязательства не могут быть покрыты в достаточной мере суммой денежных средств и краткосрочных вложений предприятия. Т.е. ни в одном из четырех исследуемых периодов предприятие не обладает абсолютной ликвидностью.

Чистый оборотный капитал. По данным таблицей приведенного ниже графика наблюдается устойчивый рост, а следовательно неположительная динамика, чистого оборотного капитала. В четвертом квартале наблюдается небольшой спад по сравнению с третьим кварталом, но если брать сглаженную динамику за весь год, то видно, что на данном предприятии присутствует устойчивая тенденция к росту чистого оборотного капитала.

Коэффициент соотношения денежных средств и ЧОК. Положительная динамика данного коэффициента наблюдается в случае его роста. В нашем же случае виден резкий спад его с 0,3641 в I квартале до 0,0011 во II квартале, с последующим спадом до 0,0009 в третьем квартале, и небольшим его ростом до 0,0437 в IV квартале. Доля денежных средств в ЧОК за первые три квартала снижается за счет снижения суммы самих денежных средств и быстрого роста дебиторской задолженности. В четвертом квартале положительная динамика данного показателя связана с небольшим увеличением суммы денежных средств и уменьшением суммы дебиторской задолженности.

Рис.6. Коэффициент соотношения запасов и ЧОК

На протяжении всего исследуемого периода наблюдается устойчивая тенденции к росту данного коэффициента к росту с крупным скачком во втором периоде (1кв. - 0,106; Пкв. - 0,376; Шкв. - 0,174; IV кв. - 0, 201). Данная тенденция не является положительной динамикой, и доля нереализованных запасов в составе ЧОК должна снижаться и стремиться к нулю.

Рис.7. Коэффициент соотношения запасов и краткосрочной кредиторской задолженности

Данный показатель должен находиться в пределах от 0,5 до 0,7. На данном предприятии ни в одном из четырех исследуемых периодах он не попадает в данный промежуток, но имеется тенденция к его увеличению (Гкв. - 0,036; 11кв. - 0,129; Шкв. - 0,077; IVkb. - 0,115).

Рис.8. Коэффициент соотношения дебиторской и кредиторской задолженностей

Данный коэффициент должен стремится к 1. На примере данного предприятии мы видим, что преобладает дебиторская задолженность (Гкв. - 1,1741; Пкв. - 1, 2067; Шкв. - 1,3607; IVкв. - 1,4339), что ведет к изыманию денежных средств из оборота предприятия и к снижению рентабельности его деятельности.

Вывод: проведя анализ платежеспособности и ликвидности, можно сделать вывод, что предприятие в достаточной степени обладает текущей и промежуточной платежеспособностью и ликвидностью, это говорит о том что краткосрочные обязательства предприятия могут быть обеспечены благодаря оборотным активам. Коэффициент абсолютной платежеспособности и ликвидности здесь много ниже рекомендуемого значения, это означает что, краткосрочные обязательства не могут быть покрыты массой денежных средств и краткосрочных вложений.

2.3.8 Анализ финансовой устойчивости предприятияАнализ финансовой устойчивости организации позволяет сформировать представление о ее истинном финансовом положении и оценить финансовые риски, сопутствующие ее деятельности. В широком смысле под финансовой устойчивостью следует понимать ее способность не только поддерживать уровень достигнутой деловой активности и эффективности бизнеса, но и наращивать его, гарантируя при этом платежеспособность, повышая инвестиционную привлекательность в границах допустимого уровня риска.

Показатели финансовой устойчивости предприятия представлены в табл.11.

Таблица 11. Анализ финансовой устойчивости

| Показатель | 1 | 2 | 3 | 4 |

| 1. Коэффициент | 0,374 | 0,380 | 0,397 | 0,476 |

| автономии | внимание | внимание | внимание | внимание |

| 2. Коэффициент | 0,626 | 0,6201 | 0,6027 | 0,5237 |

| заемного капитала | внимание | внимание | внимание | внимание |

| 3. Мультипликатор | 2,677 | 2,632 | 2,517 | 2,100 |

| собственного капитала | норма | норма | норма | |

| 4. Коэффициент финансовой зависимости | 1,6773 | 1,6322 | 1,5172 | 1,0997 |

| внимание | внимание | внимание | внимание | |

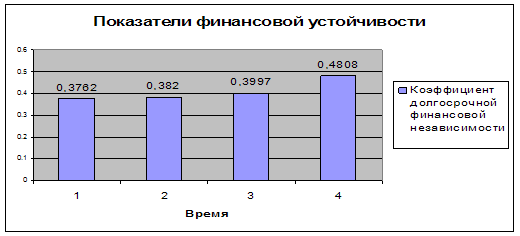

| 5. Коэффициент долгосрочной финансовой независимости | 0,3762 | 0,3820 | 0,3997 | 0,4808 |

| хорошо | хорошо | хорошо | ||

| 6. Коэффициент структуры долгосрочных вложений | 0 | 0 | 0 | 0 |

| 7. Коэффициент обеспеченности долгосрочных инвестиций | 0,290 | 0,314 | 0,248 | 0,340 |

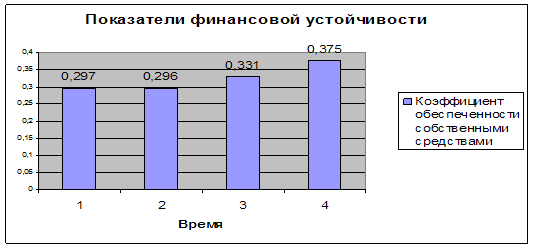

| 8. Коэффициент обеспеченности собственными средствами | 0,297 | 0,296 | 0,331 | 0,375 |

| хорошо | хорошо | хорошо | хорошо | |

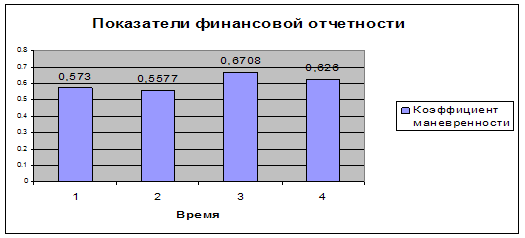

| 9. Коэффициент маневренности | 0,5730 | 0,5577 | 0,6708 | 0,6260 |

| хорошо | хорошо | хорошо | хорошо |

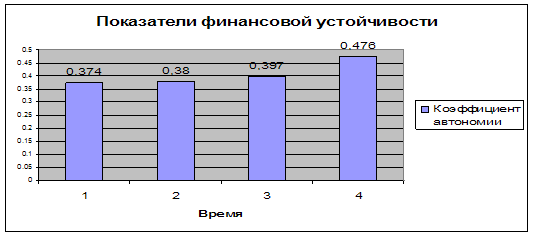

Рис.9. Коэффициент автономии

Показывает долю собственных средств в величине совокупных источников средств (пассивах) организации.

Пользователи финансовой отчетности склонны полагать, что данный коэффициент должен превышать 0,5. В ЗАО "Братскэнергоремонт" по всем исследуемым периодам данный коэффициент не превышает рекомендуемого значения, но есть устойчивая тенденция к росту показателя (1кв. - 0,374; Пкв. - 0,380; Шкв. - 0,397; IVкв. - 0,476), это связано с тем, что предприятие еще достаточно молодое и не наработало достаточное количество собственного капитала. Т.е. в исследуемом периоде предприятие достаточно сильно зависит от заемного капитала.

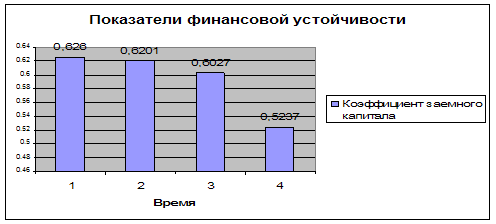

Рис.10. Коэффициент заемного капитала

Данный показатель является противоположным коэффициенту автономии, а, следовательно, положительная динамика наблюдается в случае его уменьшения и преодоления отметки 0,5. На примере ЗАО мы видим, что существует положительная тенденция (1кв. - 0,626; Пкв. - 0,6201; Шкв. - 0,6027; IVкв. - 0,5237), но на момент исследования он еще не был ниже рекомендуемого значения, что говорит о достаточной степени финансовой зависимости.

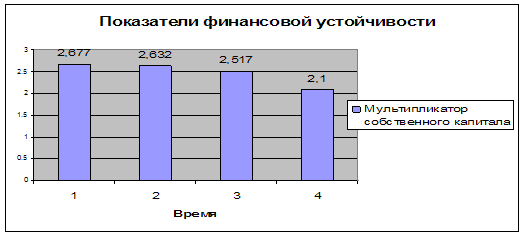

Рис.11. Мультипликатор собственного капитала

Данная величина показывает отношение всех средств финансирования и собственного капитала. Положительная тенденция наблюдается при снижении данного показателя. Что мы и наблюдаем на исследуемом предприятии: в первом квартале - 2,677, во втором - 2,632, в третьем - 2, 517, в четвертом квартале - 2,100.

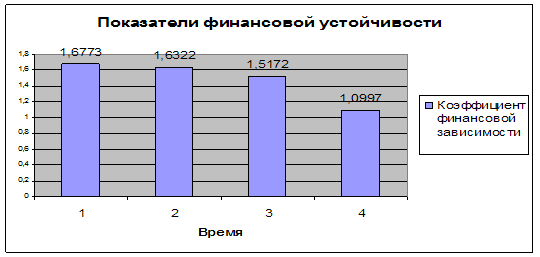

Рис.12. Коэффициент финансовой зависимости

Данный коэффициент показывает степень зависимости организации от привлечения заемных средств. При его снижении наблюдается улучшение финансовой устойчивости организации. В ЗАО мы наблюдаем снижение данного показателя, но он все равно во всех четырех периодах почти в 2 раза превышает максимально возможный предел (1кв. - 1,6773; Пкв. - 1,6322; Шкв. - 1,5172; IV кв. - 1,0997).

Рис.13. Коэффициент долгосрочной финансовой независимости

Коэффициент обеспеченности долгосрочных финансовых инвестиций. Показывает на сколько долгосрочные финансовые вложения обеспечены собственными финансовыми средствами. В ЗАО наблюдается рост данного коэффициента с небольшим спадом в III квартале (1кв. - 0,290; 11кв. - 0,314; Шкв. - 0,248; IVкв. - 0,340).

Рис. 14. Коэффициент обеспеченности собственными средствами

Коэффициент обеспеченности собственными средствами. Показывает долю оборотных средств сформированных за счет собственного капитала и резервов. Рекомендованное значение - больше 0,1. На данном предприятии во всех четырех периодах данный коэффициент на много превышает рекомендованное значение, а также имеет устойчивую тенденцию к росту.

Рис.15. Коэффициент маневренности

Коэффициент маневренности. Данный коэффициент показывает долю собственного капитала, направленную на финансирование оборотных активов. В нашем случае коэффициент превышает минимально рекомендованное значение 052, а также верхний предел - 0,5, но при этом колеблется около данного значения.

Во втором и четвертом периоде наблюдается небольшой спад данного коэффициента, что компенсируется сильным ростом в третьем квартале.

Вывод: анализирую исследуемый период видно, что на данном этапе предприятие имеет достаточную зависимость от заемного капитала и обладает низкой автономностью, но в принципе видно, что все показатели финансовой устойчивости имеют положительную динамику, т.е. улучшаются. Наблюдается рост автономии предприятия, долгосрочной финансовой независимости, обеспеченности собственными средствами.

2.3.9 Деловая активность предприятияДеловая активность охватывает все направления деятельности предприятия, способствующие ее продвижению на рынке товаров, труда, капитала с целью максимизации прибыли. Показатели, характеризующие деловую активность предприятия, представлены в табл.12.

Таблица 12. Анализ деловой активности

| Показатели | 1 | 2 | 3 | 4 |

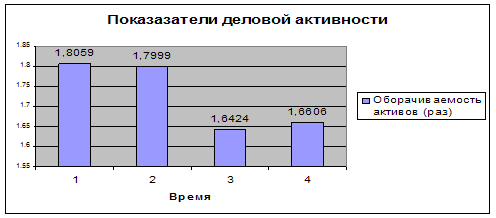

| 1. Оборачиваемость активов (раз) | 1,8059 | 1,7999 | 1,6424 | 1,6606 |

| внимание | внимание | хорошо | ||

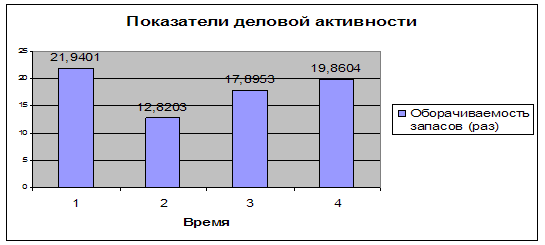

| 2. Оборачиваемость запасов (раз) | 21,9401 | 12,8203 | 17,8953 | 19,8604 |

| - | внимание | хорошо | хорошо | |

| 3. Фондоотдача | 16,6528 | 15,0965 | 16,6874 | 10,2914 |

| внимание | хорошо | внимание | ||

| 4. Оборачиваемость дебиторской | 2,47 | 2,41 | 2,01 | 2,23 |

| задолженности (раз) | внимание | внимание | хорошо | |

| 5. Время обозрения дебиторской | 148,031 | 151,220 | 181,534 | 163,640 |

| задолженности (дни) | внимание | внимание | хорошо | |

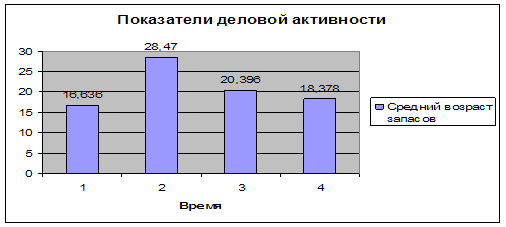

| 6 Средний возраст запасов | 16,636 | 28,470 | 20,396 | 18,378 |

| внимание | хорошо | хорошо | ||

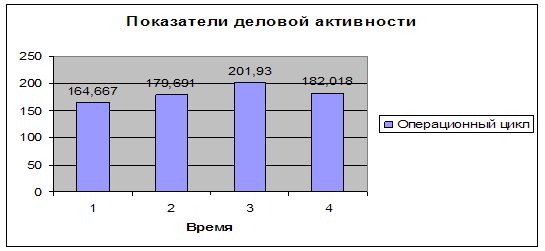

| 7. Операционный цикл | 164,667 | 179,691 | 201,930 | 182,018 |

| внимание | внимание | хорошо | ||

| 8. Оборачиваемость готовой продукции | 0 | 0 | 0 | 0 |

| внимание | внимание | внимание | ||

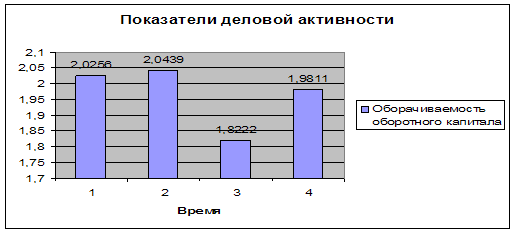

| 9. Оборачиваемость оборотного капитала | 2,0256 | 2,0439 | 1,8222 | 1,9811 |

| хорошо | внимание | хорошо | ||

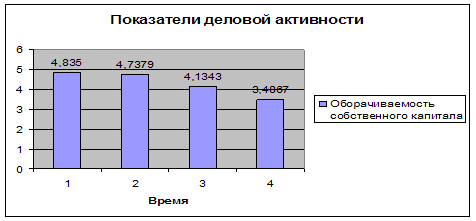

| 10. Оборачиваемость | 4,8350 | 4,7379 | 4,1343 | 3,4867 |

| собственного капитала | внимание | внимание | внимание | |

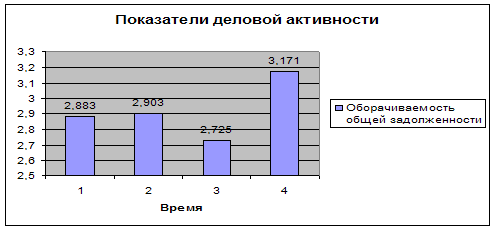

| 11. Оборачиваемость | 2,883 | 2,903 | 2,725 | 3,171 |

| общей задолженности | внимание | хорошо | внимание | |

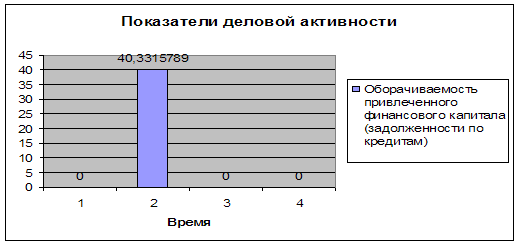

| 12. Оборачиваемость привлеченного | 0 | 40,3315789 | 0 | 0 |

| финансового капитала (задолженности по кредитам) | внимание | хорошо | внимание |

Рис.16. Оборачиваемость активов

Оборачиваемость активов. Данный показатель должен иметь тенденцию к увеличению, т.е. к уменьшению времени перенесения стоимости активов на готовую продукцию.

В исследуемом периоде мы видим снижение скорости оборачиваемости активов на протяжении второго и третьего квартала и небольшого роста данного показателя в четвертом квартале (Iкв. - 1,8059; IIкв. - 1,7999; IIIкв. - 1,6424; IVкв. - 1,6606).

Рис.17. Оборачиваемость запасов

Оборачиваемость запасов. На любом предприятии запасы не должны "залеживаться" на складе, а использоваться как можно интенсивнее. Следовательно ускорение оборачиваемости запасов ведет к более быстрому перенесению их свойств и стоимости на готовую продукцию.

Здесь мы видим снижение оборачиваемости запасов во втором квартале до 12,8203 по сравнению с уровнем первого квартала - 21,9401. В третьем и четвертом кварталах наблюдается устойчивый рост данного показателя (Шкв. - 17,8953; IVкв. - 19,8604).

Рис.18. Фондоотдача

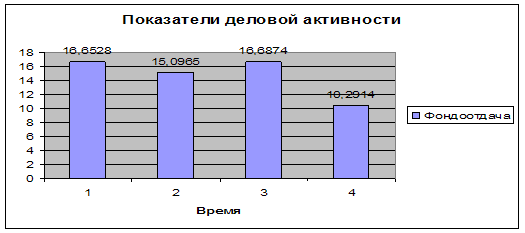

Фондоотдача. Данный показатель отображает какое количество выручки можно получить от использования основных средств. Благоприятной тенденцией является рост данного показателя. Во втором квартале наблюдается спад до 15,0965 по сравнению с первым кварталом - 16,6528, в третьем квартале фондоотдача растет до уровня в 16,6874, в четвертом квартале ее уровень снова падает до 10,2914.

Рис. 19. Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности. Данный показатель должен иметь тенденцию к увеличению, т.е. предприятию невыгодно, чтобы его средства находились вне его оборота, а участвовали в нем и при этом с достаточно высокой скоростью.

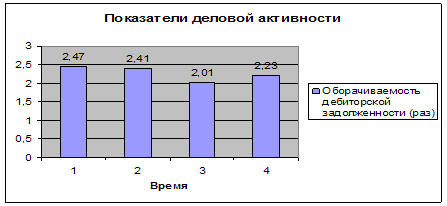

На примере ЗАО мы видим тенденцию к спаду данного показателя на протяжении первых трех кварталов (1кв. - 2,4; Пкв. - 2,41; Шкв. - 2,01) и рост в четвертом квартале - 2,23.

Рис. 20. Время обращения дебиторской задолженности

Время обращения дебиторской задолженности. Данный показатель схож с предыдущим, также характеризуется с какой скоростью дебиторская задолженность возвращается предприятию. Положительная тенденция наблюдается при снижении данного показателя.

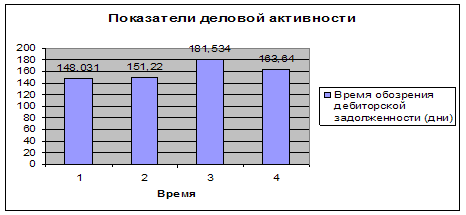

В исследуемом периоде, на протяжении первых трех периодов, наблюдается увеличение данного показателя, и только в четвертом квартале время обращения сокращается (1кв. - 148,031; 11кв. - 151,220; Шкв. - 181,534; IVкв. - 163,640).

Рис. 21. Средний возраст запасов

Средний возраст запасов. Показывает за какое время (в днях) используются запасы. Положительной тенденцией для данного показателя будет являться его уменьшение. На примере ЗАО "Братскэнергоремонт" мы видим, что во втором квартале наблюдается сильное увеличение возраст запасов (28,470) по сравнению с первым (16,636), на протяжении третьего и четвертого кварталов наблюдается его снижение (20,396; 18,378).

Рис.22. Операционный цикл

Операционный цикл. Показывает время обращения дебиторской задолженности и средний возраст запасов в совокупности. Для данного показателя положительной будет тенденция к снижению. Исходя из 2-х предыдущих показателей мы видим, что во втором и третьем квартале наблюдается увеличение операционного цикла по сравнению с первым кварталом, и его снижение в четвертом квартале по сравнению с третьим (Iкв. - 164,667; IIкв. - 179,691; IIIкв. - 201,930; IVкв. - 182,018).

Оборачиваемость готовой продукции. По данному показателю исследование провести невозможно, т.к. данное предприятие не производит как таковой готовой продукции, оно лишь оказывает услуги.

Рис.23. Оборачиваемость оборотного капитала

Оборачиваемость оборотного капитала. Данная величина отражает с какой скоростью оборотный капитал переносит свою стоимость на выручку. Положительной тенденцией здесь является увеличение данного показателя. По году в целом наблюдается снижение данного показателя, которое не компенсирует рост во втором и четвертом квартале (1кв. - 2,0256; 11кв. - 2,0439; Шкв. - 1,8222; IVкв. - 1,9811).

Рис.24. Оборачиваемость собственного капитала

Ускорение оборачиваемости является положительной тенденцией для данной величины. Здесь мы наблюдаем устойчивое снижение данного показателя на протяжении всех четырех кварталов (1кв. - 4,8350; 11кв. - 4,7379; Шкв. - 4,1343; IVкв. - 3,4867).

Рис.25. Оборачиваемость общей задолженности

Замедление оборачиваемости является положительной тенденцией для данной величины. Во втором квартале (2,903) наблюдается рост по сравнению с первым (2,883), в третьем квартале - спад до 2,725 и в четвертом квартале рост до 3,171.

Рис.26. Оборачиваемость привлеченного финансового капитала

Во втором квартале наблюдалось увеличение оборачиваемости (40,3315789), в третьем снова спад до 0, в четвертом квартале оборачиваемость привлеченного финансового капитала осталась без изменений.

Деловая активность.

На основе проведенного анализа можно сделать вывод, что в рассматриваемых периодах: сильно увеличивается время перенесения на стоимость готовой продукции стоимости активов, фондоотдача предприятия имеет достаточно высокий уровень, но определенной тенденции не имеет. Собственный капитал слабо вовлечен в оборот, при этом наблюдается рост оборачиваемости общей задолженности. Все это говорит о том, что предприятию необходимо усилить свою деятельность по продвижению своих товаров (услуг) на рынке.

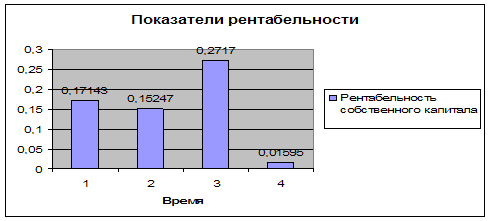

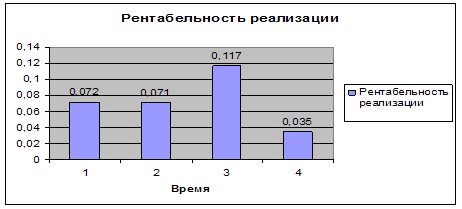

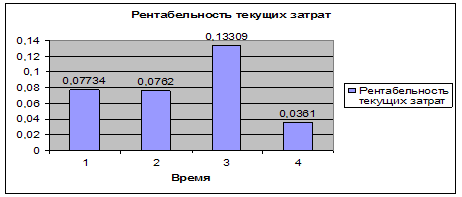

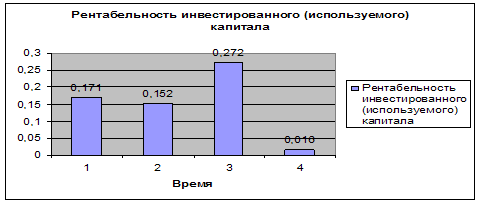

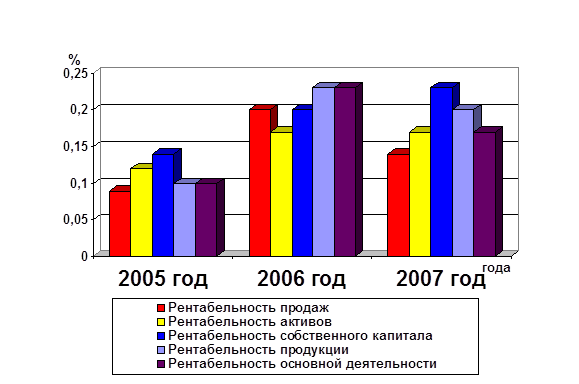

2.3.10 Анализ рентабельности предприятияДанный анализ показывает степень эффективности деятельности предприятия и использования его ресурсов. Показатели рентабельности представлены в табл.13

Таблица 13. Анализ рентабельности предприятия

| Показатель | 1 | 2 | 3 | 4 | |

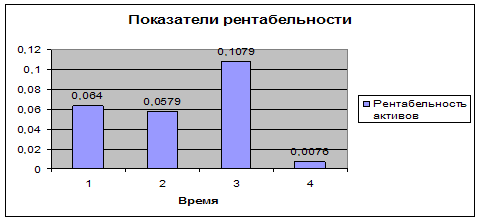

| 1. Рентабельность активов | 0,0640 | 0,0579 | 0,1079 | 0,0076 | |

| (коэффициент экономич. рентабельности) | |||||

| внимание | хорошо | внимание | |||