Навигация

Окончательная цена поставки заказа утверждается коммерческим директором фирмы

100165

знаков

18

таблиц

3

изображения

4. Окончательная цена поставки заказа утверждается коммерческим директором фирмы.

2,4. Основные показатели финансово-хозяйственной деятельности ОАО «ПРОМЛЕС»Таблица 2.1

Основные показатели финансово-хозяйственной деятельности ОАО «ПРОМЛЕС» за 2003 -2004 гг. (тыс. руб.)

| № п/п | Показатели | 2003 г. | 2004 г. | Отклонение (+/-) | Динамика (в %) |

| 1 | Оборот оптовой торговли | ||||

| в действующих ценах | 592162,00 | 765907,00 | 173745,00 | 129,34 | |

| в сопоставимых ценах | 454809,52 | 636135,38 | 181325,86 | 139,87 | |

| 2 | Среднегодовая стоимость основных фондов | 5310,00 | 5423,00 | 113,00 | 102,13 |

| 3 | Среднегодовая стоимость оборотных средств | 193459,33 | 204481,96 | 11022,63 | 105,70 |

| 4 | Расходы на оплату труда | 30898,89 | 32393,15 | 1494,26 | 104,84 |

| 5 | Производительность труда | ||||

| В действующих ценах | 12873,09 | 15956,40 | 3083,31 | 123,95 | |

| В сопоставимых ценах | 9887,16 | 13252,82 | 3365,66 | 134,04 | |

| 6 | Фондоотдача на 1000 руб. основных фондов | 37,43 | 38,71 | 1,27 | 103,40 |

| 7 | Фондоемкость | 0,027 | 0,026 | -0,001 | 96,71 |

| 8 | Фондоворуженность | 115,43 | 112,98 | -2,46 | 97,87 |

| 9 | Скорость обращения оборотных средств, раз | 3,06 | 3,75 | 0,68 | 122,37 |

| Время обращения оборотных средств, дней | 117.6 | 96,1 | -21,50 | 0,82 | |

| 10 | Прибыль от реализации | ||||

| в сумме | 35528,85 | 52064,53 | 16535,68 | 146,54 | |

| в % к обороту | 6,00 | 6,80 | 0,80 | 113,30 | |

| 11 | Издержки обращения | ||||

| в сумме | 112947,12 | 124354,89 | 11407,77 | 110,10 | |

| в % к обороту | 19,07 | 16,24 | -2,84 | 85,12 | |

| 12 | Среднегодовая з/пл работника, тыс. руб. | 671,72 | 674,86 | 3,14 | 100,47 |

| 13 | Рентабельность основных фондов, % | 669,09 | 960,07 | 290,98 | 143,49 |

| Рентабельность оборотных средств. % | 18,37 | 25,46 | 7,10 | 138,64 | |

| Рентабельность совокупных ресурсов, | 17,87 | 24,80 | 6,93 | 138,77 | |

| 14 | Рентабельность расходов на з/пл | 114,98 | 160,73 | 45,74 | 139,78 |

| Рентабельность текущих затрат, % | 31,46 | 41,87 | 10,41 | 133,10 | |

| Среднесписочная численность персонала | 46 | 48 | 2,00 | 104,35 | |

| 15 | Объем продаж на 1 человека, т | 23,43 | 25,83 | 2,40 | 110,24 |

| 16 | Индекс цен | 1,302 | 1,204 | - | - |

Исходя из данных таблицы 1 можно сделать следующие выводы: ОАО «ГТРОМЛЕС» является преуспевающей фирмой. В 2004 году происходит улучшение почти по всем показателям: оборот оптовой торговли ОАО «ПРОМЛЕС» в действующих ценах к 2004 году увеличился по сравнению с аналогичными показателями 2003 года на 29,34%, в сопоставимых ценах в 2004 году так же превышает объем продаж 2003 года на 39,87%.

Конечно, главным показателем деятельности фирмы, является прибыль - прибыль в 2004 году увеличилась на 16535,68тыс. руб. (146,54%- темп роста), а показатель рентабельности увеличивается, но сравнению с 2003 годом на 0,80%.

Проанализировав такие показатели, как фондоотдача, фондоемкость можно смело утверждать, что выбрана правильная политика ведения экономической политики предприятия, так как фондоотдача выросла на 1,27 пункта, а фондоемкость незначительно снизилась на 0,01 пункт. Фондовооруженность характеризует техническую вооруженность ОАО «ПРОМЛЕС». И хоть она и снизилась на 2,46%, но это скорее произошло из-за того, что основные фонды фирмы не требуют ежегодного обновления оборудования (станков и машин). Фондовооруженность так же влияет на производительность труда работников которая на предприятии повысилась на 3083,31 тысяч рублей. Это произошло из-за грамотной политики отдела кадров и системе премий и поощрений, широко используемой в ОАО «ПРОМЛЕС».

2.5. Анализ показателей оборота оптовой торговли ОАО «ПРОМЛЕС»Анализ общего оборота оптовой торговли проведем на основе следующих данных (таблица 2.2).

Таблица 2.2

Динамика оборота оптовой торговли ОАО «ПРОМЛЕС» за 2003 -2004 гг. (тыс. руб.)

| Годы | Оборот оптовой торговли | Индекс цен | Цепные темпы роста (%) | Базисные темпы роста (%) | ||||

| ОРТ в с.ц. | ОРТ в д.ц. | ОРТ в С.Ц. | ОРТ в с.ц. | ОРТ в д.ц. | ОРТ в с.ц. | |||

| 2002 | 450216,00 | 1,120 | 401978,57 | - | 401978,57 | - | - | |

| 2003 | 592162,00 | 1,302 | 454803,52 | 131,53 | 113,14 | 454809,52 | 131,53 | 113,14 |

| 2004 | 765307,00 | 1,204 | 636135,38 | 129,34 | 139,87 | 636135,38 | 170,12 | 158,25^) |

Из расчетов видно, что оборот оптовой торговли ОАО «ПРОМЛЕС» в 2004 году составил 765907 тыс. рублей. Общий объем оборота за год увеличился на 70,12%.

Так же в 2004 году наблюдались достаточно высокие темпы роста: в действующих ценах - 170,12%, в сопоставимых ценах - 158,25%.В 2004 году наблюдается увеличение оборота: темпы изменения в действующих ценах уже составили - 129,34%. а сопоставимых ценах - 139,87%.

Далее рассмотрим изменение оборота оптовой торговли ОАО «ПРОМЛЕС» по отдельным группам товаров за отчетный год.

Таблица 2.3

Среднемесячная отгрузка товаров

| Группы товаров | 2002 | 2003 | 2004 | Прирост 2004/2002, % |

| 1 | 2 | 3 | 4 | |

| Шпон, т | 723 | 814 | 898 | 124,20 |

| Штапель, т | 62,00 | 76,00 | 82,00 | 132,26 |

| Доска обрезанная, т | 24 | 108 | 124,00 | 516,67 |

| Табурет, т | 12 | 8 | 14 | 116,67 |

| Опилки, т | 38 | 54 | 95 | 250,00 |

| Комбинированные материалы, т | 14 | 18 | 27 | 192,86 |

| Объём реализации, т | 873 | 1078 | 1240 | 142,04 |

Благодаря таблице 3 можно увидеть, что общий объем реализованной продукции с 2002 года по 2004 увеличился на 367 тонн. За 3 года ОАО «ПРОМЛЕС» прочно заняло свое место в числе фирм занимающихся оптовой продажей различного вида фольги и комбинированных материалов.

Таблица 2.4

Цена реализации товаров (сумма в $)

| Группы товаров | 2002 | 2003 | 2004 | Прирост 2004/2002, % |

| 1 | 2 | 3 | 4 | |

| Шпон, т | 1288,00 | 1362,00 | 1586,00 | 123,14 |

| Штапель, т | 1840,00 | 1862,00 | 1901,00 | 103,32 |

| Доска обрезанная, т | 2050s00 | 2078,00 | 2102;00 | 102,54 |

| Табурет, т | 2034,00 | 2026,00 | 1993,00 | 97,98 |

| Опилки, т | 2568,00 | 2607,00 | 2784,00 | 108,41 |

| Комбинированные материалы, т | 2436,00 | 2288,00 | 2509,00 | 103,00 |

| курс $ | 30,00 | 29,50 | 29,00 |

Упрочнение позиций фирмы ОАО «ПРОМЛЕС» на рынке позволило руководству фирмы менять ценовую политику фирмы для успешной конкурентной борьбы и увеличения объема реализованной продукции.

2.6. Динамика оборота оптовой торговли ОАО «ПРОМЛЕС» по отдельным группам товаров за 2003 - 2004 гг.

Таблица 2.5

Динамика оборота оптовой торговли ОАО «ПРОМЛЕС» по отдельным группам товаров за 2003 - 2004 гг. (тыс. рублей)

| № | Группы товаров | Оборот оптовой торговли 2003 г. 2004 г. | Темпы роста % | Отклонение (+;-) | |||||||||||

| Сумма | %к обороту | Сумма | %к обороту | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||||||||

| 1 | Шпон | 392468,47 | 66,28 | 495631,34 | 64 J1 | 126,29 | 103162,87 | ||||||||

| 2 | Штапель | 50095,25 | 8,46 | 54246,94 | 7,08 | 108,29 | 4151,69 |

| |||||||

| 3 | Доска обрезанная | 79446,10 | 13,42 | 90705,50 | 11,84 | 114,17 | 11259,41 |

| |||||||

| 4 | Табурет | 5737,63 | 0,97 | 9709,90 | 1,27 | 169,23 | 3972,26 |

| |||||||

| 5 | Опилки | 49835,41 | 8,42 | 92039,04 | 12,02 | 184,69 | 42203,63 |

| |||||||

| 6 | Комбинированные материалы | 14579,14 | 2,46 | 23574,56 | 3,08 | 161,70 | 8995,43 |

| |||||||

| ИТОГО | 592162,00 | 100,00 | 765907,28 | 100,00 | 129,34 | 173745,29 |

| ||||||||

Из таблицы 5 видно, что темпы роста по группам товаров составили в общем - 129,34%. Это является достаточно высоким показателем деятельности.

Увеличение доли оборота произошло по товарам, ранее составлявшим небольшой процент к обороту - табурет ( с 0;97 % до 1,27 %),у товарной группы опилки увеличение оказалось самым высоким- с 8,42% до 12,02%, так же возросла доля в структуре оборота комбинированных материалов с 2,46% до 3,08%. Снижение же процента к обороту коснулось таких товарных групп как шпон, доля которой в 2003 году, составляла 66,28 % к обороту, а в 2004 снизилась и составила 64,71 %. Так же снизилась доля фольги кашированной сульфитной бумагой с 8;46 % до 7,08 % и доля фольги с термолаком с 13.42 % до 11,84%.

Изменение структуры оборота можно назвать положительным, так как доля товаров пользующихся спросом снизилась незначительно, а товары, которые еще в 2003 году не могли составить конкуренции - увеличили свой оборот.

2.7. Комплексный анализ показателей оборота оптовой торговли ОАО «ПРОМЛЕС»

При комплексном анализе показателей оборота оптовой торговли предприятия ОАО «ПРОМЛЕС» будем основываться на формуле балансовой увязки: Зн + П = Р + Зк

Таблица 2.6

Торговый баланс показателей оборота оптовой торговли в ОАО «ПРОМЛЕС» за 2003-2004гг. (тыс. рублей)

| № п/п | Показатели | 2003 г | 2004 г | Отклонение {+/-) | Влияние на объем продаж или - |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Товарные запасы на начало (Зн) | 103 628 | 91 785 | -11 843 | -11 843 |

| 2 | Поступления товаров (П) | 580 319 | 788 884 | 208 565 | 208 565 I |

| ИТОГО (БАЛАНС) | 683 947 | 880 669 | 196 722 | 196 722 | |

| 3 | Оборот оптовой торговли (Р) | 592 162 | 765 907 | 173 745 | 173 745 |

| 4 | Запасы на конец года (Зк) | 91 785 | 114 762 | 22 977 | -22 977 |

| 5 | Выбытие товаров (В) | - | - | - | |

| ИТОГО (БАЛАНС) | 683 947 | 880 669 | 196 722 | 19 722 |

Оборот оптовой торговли ОАО «ПРОМЛЕС» в 2004 году по сравнению с 2003 годом увеличивается на 173 745 тыс. рублей. На этот результат положительно повлияло увеличение поступления товаров в 2004 году по сравнению с 2003 годом на 208 565 тыс. рублей. При этом увеличение запасов на конец периода оказало отрицательное влияние, запасы на конец увеличились на 22 977 тыс. рублей по сравнению с предыдущим годом. Но увеличение - количества запасов на конец года связано с увеличением количества отгруженной продукции в 2004 году, поэтому здесь нельзя однозначно утверждать о отрицательном влиянии увеличения запасов на конец года, так как поставленный товар уже имеет покупателя и в будущем периоде недолго задержится на складах. В процессе комплексного анализа необходимо дать оценку эффективности розничных продаж. Для этого будем использовать данные таблицы 5.

Таблица 2.7

Динамика эффективности оптовой продажи ОАО «ПРОМЛЕС» за 2003-2004 гг. (тыс. руб.)

| № п/п | Показатели | 2003г. | 2004г. | Динамика | Отклонение (+; | |||||||

| 1 | Оборот оптовой торговли | 592162,00 | 765907,00 | 129,34 | 173745,00 | |||||||

| 2 | Прибыль от реализации | 35528,85 | 52064,53 | 146,54 | 16535,68 | |||||||

| 3 | Совокупные ресурсы в том числе: | 198769,33 | 209904,96 | 105,60 | 11135,63 | |||||||

| 3.1 | Среднегодовая стоимость основных фондов | 5310,00 | 5423,00 | 102,13 | 113,00 | |||||||

| 3.2 | Среднегодовая сумма оборотных средств | 193459,33 | 204481,96 | 105,70 | 11022,63 | |||||||

| 3.3 | Расходы на оплату труда | 30898,89 | 32393,15 | 104,84 | 1494,26 | |||||||

| 4 | Среднесписочная численность работников | 46 | 48 | 104,35 | 2 | |||||||

| 5 | Издержки обращения | 112947,12 | 124354,89 | 110,10 | 11407,77 | |||||||

| 6 | Эффективность использования ресурсов и текущих затрат | |||||||||||

| 6.1 | Ресурсоотдача (Зо) на 1000 руб. Совокупных ресурсов | 0,34 | 0,27 | 81,65 | -0,06 | |||||||

| 6.2 | Фондоотдача (Фо) на 1000 руб. Совокупных | 37,43 | 38,71 | 103,40 | 1,27 | |||||||

| ресурсов | ||||||||||||

| 6.3 | Коэффициент оборачиваемости(раз | 3,06 | 3,75 | 122,37 | 0,68 | |||||||

| 6.4 | Уровень оплаты труда в % к обороту | 5,22 | 4,23 | 81,05 | -0,99 | |||||||

| 66.5 | Уровень издержек обращения, в % к обороту | 19,07 | 16,24 | 85,12 | -2,84 |

| ||||||

| 6.6. | Уровень прибыли, в % к обороту | 6,00 | 6,80 | 113,30 | 0,80 |

| ||||||

| 6.7 | В среднем на одного работника: |

| ||||||||||

| - оборот | 12873,09 | 15956,40 | 123,95 | 3083,31 |

| |||||||

| - прибыль | 772,37 | 1084,68 | 140,44 | 312,31 |

| |||||||

Следует отметить изменение и роль показателей рентабельности: уровня издержек обращения и уровня прибыли, в % к обороту. Уровень издержек обращения в % к обороту в 2004 году уменьшился на 14,88%, это свидетельствует об уменьшении издержек обращения в обороте, то есть доход фирмы ОАО «ПРОМЛЕС» вырос по сравнению с предыдущим годом. При этом происходит увеличение уровня прибыли на 13,30%; что, в свою очередь, свидетельствует о возрастании доли накоплений в доходах.

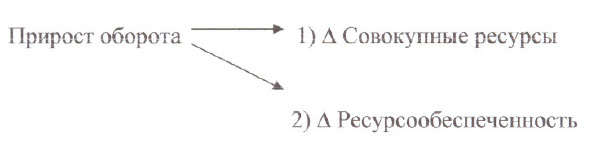

Ресурсоотдача = Оборот оптовой торговли / совокупные ресурсы Влияние факторов:

1) ∆ Совокупные ресурсы = (209904,96-198769,33) *0,34 = 3786,11 тыс. руб.

2) ∆ Ресурсоотдачи - (0,27- 0,34) *209904,96 = -14693,35 тыс. руб. Совокупное влияние факторов = 3786,11 - 14693,35 = + 173745тыс. руб.

Рассчитав влияние факторов, видно, что оборот оптовой торговли ОАО «ПРОМЛЕС» увеличился на 173745,00 тыс. рублей. На изменение оптовой торговли повлияло изменение совокупных ресурсов ( + 11135,63 тыс. руб.) и ресурсоотдачи (- 0,06).

Главным фактором является ресурсоотдача. она к 2004 году снижается и это является отрицательным моментом, так как означает, что ресурсы данного предприятия используются недостаточно эффективно.

Так же к 2004 году увеличилась фондоотдача на 1,27 п.п., и это говорит о том, что основные фонды ОАО «ПРОМЛЕС» используются достаточно рационально.

2.8. Анализ состояния и развития материально — технической базы ОАО «ПРОМЛЕѻ таблице 2.8 представлены ресурсы, которыми располагало ОАО «ПРОМЛЕС» за период с 2003 года по 2004 годы, а так же показатели эффективности их использования, На 2003 год сумма совокупных ресурсов составляла - 198769,33 тыс. рублей. В течение 2004 года наблюдались достаточно высокие темпы роста и на конец периода сумма ресурсов составляла 209904,96тыс. рублей.

Таблица 2.8Анализ эффективности использования ресурсов ОАО «ПРОМЛЕС» (тыс. руб.)

| Показатели | 2003 | 2004 | Динамика (%) | Отклонение +,- | ||||

| Совокупные ресурсы в том числе: | 198769,33 | 209904,96 | 105,60 | 11135,63 | ||||

| Среднегодовая стоимость основных фондов | 5310,00 | 5423,00 | 102,13 | 113,00 | ||||

| Среднегодовая стоимость оборотных средств | 193459,33 | 204481,96 | 105,70 | 11022,63 | ||||

| Расходы на оплату труда | 22724,64 | 30898,89 | 135,97 | 8174,25 | ||||

| Среднесписочная численность работников ССЧ (чел) | 46,00 | 48,00 | 104,35 | 2,00 | ||||

| Оборот оптовой торговли | 592162,00 | 765907,00 | 129,34 | 173745,00 | ||||

| Прибыль | 20767,03 | 35528,85 | 171,08 | 14761,82 | ||||

| Ресурсоотдача на 1000 руб. совокупных ресурсов | 0,34 | 0,27 | 81,65 | -0,06 |

| |||

| Фондоотдача (Фо) на л 1000руб.совокупных ресурсов | 37,43 | 38,71 | 103,40 | 1,27 |

| |||

| Коэффициент оборачиваемости (раз) | 1,25 | 1,28 |

| |||||

| Ресурсообеспеченность на 1000 руб. совокупных ресурсов | 4321,07 | 4373,02 | 101,20 | 51,95 |

| |||

| Уровень расходов на оплату труда, % к обороту | 7,18 | 7,15 | 99,55 | -0,03 |

| |||

| Ресурсорентабельность, % | 17,87 | 24,80 | 138,77 | 6,93 |

| |||

| Фондорентабельность, % | 669,09 | 960,07 | 143,49 | 290,98 |

| |||

| Рентабельность оборотных средств, % | 18,37 | 25,46 | 138,64 | 7,10 |

| |||

| Рентабельность оплаты труда, % | 114,98 | 160,73 | 139,78 | 45,74 |

| |||

| Фондовооруженность | 115,43 | 112,98 | 97,87 | -2,46 |

| |||

Оборот оптовой торговли ОАО «ПРОМЛЕС» в 2003 году равен 592162,00тыс. рублей, в 2004 году произошло его увеличение до 765907,00 тыс. рублей, что в динамике составило 129,34%,

В результате увеличения объема оборота ресурсоотдача несколько понизилась за счет увеличения объема совокупных ресурсов ее динамика в 2004 году по сравнению с 2003 годом составила 81,65 %.

Рассчитаем влияние на изменение ресурсоотдачи за 2004 год некоторых показателей эффективности. Для этого используем следующую формулу:

Фо - фондоотдача на 100 руб. основных фондов

Ко - коэффициент оборачиваемости

Уот - уровень расходов на оплату труда

1. Влияние изменения фондоотдачи:

2.Влияние изменения коэффициента оборачиваемости:

3. Влияние изменения уровня расходов на оплату труда:

Совокупное влияние: +0,001096+0,0283+0,000389 = +0,0298%

Из расчетов видно, что все три фактора оказали на изменение ресурсоотдачи положительное влияние. В 2004 году произошло увеличение ресурсорентабельности на 6,93 пункта.

Следует рассмотреть, как повлияло на это изменение уменьшение рентабельности продаж и других факторов.

Ресурсорентабельность рассчитывается по следующей формуле:

![]()

![]()

2.Влияние изменения коэффициента оборачиваемости:

3. Влияние изменения уровня расходов на оплату труда:

Совокупное влияние: - 0,00061-0,0283-0,0654 = -0,1547%

Из расчетов видно, что все три фактора оказали на изменение ресурсоотдачи отрицательное влияние. В 2004 году произошло увеличение ресурсорентабелъности на 6.93 пункта.

Следует рассмотреть, как повлияло на это изменение уменьшение рентабельности продаж и других факторов.

Ресурсорентабельность рассчитывается по следующей формуле:

Ро - рентабельность оборота

1. Влияние изменения рентабельности оборота оптовой торговли:

в 2003 году Роо= 17,87%

в 2004 году Pot =24,80%

2. Влияние изменения фондоотдачи:

3. Влияние изменения коэффициента оборачиваемости:

4. Влияние изменения уровня оплаты труда:

Совокупное влияние: 7,7+7,81+6,75+7,92=30,18%

Таким образом, все факторы способствовали увеличению рентабельности продаж.

2.9. Анализ издержек обращения ОАО «ПРОМЛЕС»Цель анализа издержек обращения - выявление резервов снижения уровня издержек обращения, являются основой увеличения прибыли. Важным моментом в ходе анализа является сравнение уровня издержек обращения в целом и по отдельным статьям с другими предприятиями.

Таблица 2.9

Динамика эффективности текущих затрат ОЛО «ПРОМЛЕС» за 2003 – 2004 гг. (тыс. руб.)

| № п/п | Показатели | Годы | Цепные темпы роста (%) или отклонение + _ | 2004 г. В % к 2002 | |||

| 2002 | 2003 | 2004 | 2003 | 2004 | |||

| 1 | Издержки обращения, всего | ||||||

| в сумме | 112947,12 | 124354,89 | 131753,15 | 110,10 | 105,95 | 116,65 | |

| в % к обороту | 25,09 | 21,00 | -4,09 | -3,80 | -7,89 | ||

| 2 | В т.ч. расходы на оплату труда | ||||||

| в сумме | 22724,64 | 30898,89 | 32393,15 | 135,97 | 104,84 | 142,55 | |

| в % к обороту | 7,18 | 7,15 | 5,56 | -0,03 | -1,58 | -1,61 | |

| 3 | Издержки без расходов на оплату труда (материальные приравненные к ним) | ||||||

| - в сумме | 90222,48 | 93456,00 | 99360,00 | 103,58 | 106,32 | 110,13 | |

| в % к обороту | 28,51 | 21,62 | 17,07 | -6,89 | -4,55 | -11,44 | |

| 4 | Из них расходы по содержанию материально-технической базы: | ||||||

| - в сумме | 90222,34 | 93455,89 | 99359,92 | 103,58 | 106,32 | 110,13 | |

| 5 | Затраты по содержанию товарных запасов (% к обороту) | 0,Н | 0,11 | 0,08 | -0,03 | -0,02 | -0,06 |

| 6 | Прибыль % | 20767,03 | 35528,85 | 52064,53 | 171,08 | 146,54 | 250,71 |

| 7 | Рентабельность текущих затрат, % | 18,39 | 28,57 | 39,52 | 10,18 | 10,95 | 21,13 |

| 8 | Оборот оптовой торговли | 450216,00 | 592162,00 | 765907,00 | 131,53 | 129,34 | 170,12 |

По результатам таблицы 2.9 видно, что в 2004 году издержки обращения ОАО «ПРОМЛЕС» составили 131753,15 тыс. руб., что на 5,95 % выше по сравнению с 2003 годом. Также, сравнивая данные показатели в % к обороту, можно увидеть уменьшение уровня издержек обращения на 3,80 пунктов. Это обстоятельство является положительным моментом.

Похожая ситуация сложилась в период с 2002 по 2003 года: снижение уровня издержек обращения (на -4,09% к обороту), при увеличении общей суммы издержек ( на 10,10% ).

По данным расчетов можно сделать следующие выводы: рентабельность текущих затрат за весь период увеличилась на 21,13%. При этом в 2003 году эффективность текущих затрат несколько возросла на 10,18%, что объясняется увеличением прибыли в 2003 году на 71,08%, что оценивается положительно.

Ничего революционного в 2004 году не произошло: рентабельность текущих затрат еще повысилась на 10,12%. На протяжении всего рассматриваемого периода темпы роста прибыли превышали темпы роста издержек обращения (149.64 % > 105.49 %). Далее можно оценить динамику состава текущих затрат, учитывая деление затрат на вложение в живой труд и труд общественный. За весь период можно наблюдать превышение темпов роста материальных и приравненных к ним издержек над темпами роста расходов на оплату труда (106,32% > 105,49 %). Данное соотношение соблюдается и является справедливым, так как происходит интенсивность производства при общем снижении уровня издержек обращения (- 3,8).

Исходя из данных таблицы, оцениваем: динамику текущих затрат, отражающих потребление ресурсов. Темпы роста расходов по содержанию материально-технической базы за весь период составили 110.13%, при этом в 2002 году этот показатель составил - 103,58%, в 2003 году - 106,32 %. Затраты по содержанию товарных запасов за весь следующий период снизились на -0,02 % к обороту, при этом в 2004 году произошло снижение на 0,06 % к обороту, а в 2003 году - снижение на 0,03 % к обороту.

Подводя итоги по оценке эффективности использования текущих затрат, можно выделить следующее: за весь анализируемый период наблюдались процессы интенсификации, что свидетельствует о значительной эффективности деятельности и использования (рациональное) ресурсов на ОАО «ПРОМЛЕС».

2.10. Анализ доходов ОАО «ПРОМЛЕС»Цель данного анализа заключается в определении резервов увеличения доходов и повышение доходности торгового предприятия ОАО «ПРОМЛЕС».

Анализ доходов проведем на основе данных таблицы 2.10.

Таблица 2.10

Доходы от реализации в ОАО «ПРОМЛЕС» за 2003 - 2004 гг. (тыс. руб.)

| Показатели | 2003 | 2004 | Отклонение +;- | 2004 г. В % к 2003 |

| Доходы от торговых надбавок | ||||

| - в сумме | 159883,74 | 183817,68 | 23933,94 | 114,97 |

| В % к обороту | 27,00 | 24,00 | -3,00 | 88,89 |

| Оборот оптовой торговли | 592162,00 | 765907,00 | 173745,00 | 129,34 |

Как видно из таблицы 12, доходы от реализации в 2004 году составили - 183817,68тыс. рублей, что на 23933,94 тыс. рублей больше по сравнению с 2003 годом. Уровень доходов составил - 24,00% к обороту, а так же оказался ниже аналогичного показателя за 2003 год на 3,0%, что можно объяснить конкурентной борьбой на рынке. На данное уменьшение повлияло снижение торговых надбавок.

2.11. Анализ прибыли ОАО «ПРОМЛЕС»Таблица 2.11

Прибыль и показатели ее формирующие за 2003-2004 гг. в ОАО «ПРОМЛЕС» (тыс. рублей)

| Показатели | 2003г. | 2004г. | отклонение +,- | ||

| сумма | %к обороту | сумма | %к обороту | ||

| Валовые доходы | 159883,74 | 27,00 | 183817,68 | 24,00 | 23933,94 |

| Издержки обращения | 124354,89 | 21,00 | 131753,15 | 17,20 | 7398,26 |

| Прочие доходы | 49,63 | 0,01 | 57,69 | 0,015 | 8,06 |

| Прибыль от реализации | 35528,85 | 6,00 | 52064,53 | 6,80 | 16535,68 |

| Рентабельность, % к обороту | - | 6,00 | - | 6,80 | - |

| Оборот оптовой торговли | 592162,00 | 100,00 | 765907,00 | 100,00 | 173745,00 |

Анализ прибыли проведен на основе данных таблицы 2.11. Рассмотрим влияние факторов на изменение абсолютной суммы прибыли:

∆П = +16535,68 тыс. рублей

1. Увеличение суммы валовых доходов + 23933,94тыс. рублей

2. Увеличение оборота оптовой торговли = + 173745,00тыс. рублей

3. Увеличение суммы издержек обращения на 4,2% к обороту.

4. Увеличение уровня прочих доходов обращения 0,005% к обороту.

Таким образом, в ОАО «ПРОМЛЕС» наблюдается увеличение прибыли на 16535,68 тыс. рублей. Но это изменение положительно повлияли увеличение суммы валовых доходов, увеличение оборота оптовой торговли. При этом негативно повлияли такие факторы как: увеличения издержек обращения, но не значительно, так как процент издержек к обороту уменьшился на 14,88 %. Вместе с тем в 2004 году увеличился показатель рентабельности продаж на 0,80 % к обороту.

2.12. Анализ образования и расходования фонда оплаты труда ОАО «Промлес» за 2003-2004 гг.На ОАО «ПРОМЛЕС» одновременно действуют следующие системы оплаты труда повременно - премиальная, сдельно- премиальная

Повременно - премиальная форма. При такой форме оплаты труда заработок начисляется за определенное количество отработанного времени и днях и в часах, независимо от объема выполненных работ

При данной системе оплаты груда работнику согласно приказу руководителя назначается оклад - определенная сумма за месяц. Если месяц отработан не полностью, работник получает часть от оклада пропорционально отработанному времени. Данная система применяется в основном для оплаты труда руководителей, специалистов и служащих. В январе 2005 года работник завода отработал полностью весь месяц 168 часов, в этом случае он полностью получает полный оклад. Если в расчетном месяце (норма часов 168, норма дней 21 оклад 1000 рублей) работник 5 дней находился на больничном и отработал 128 часов иди 16 дней, в этом случае его заработок составляет повременно; 1000 / 168 * 128 = 761,90 руб. или повременно: 1000 /21 * 16 = 761,90 руб. Премиальные выплаты руководителям, специалистам и служащим завода производятся в размере 0,5 % за каждые 20 единиц реализованной среднедневной продукции; 0,3 % за каждые 120 единиц реализованные за месяц. Этот процент считает старший экономист, который затем утверждается генеральным директором, который оформляется приказом с соответствующими корректировками, в случае если кого-то лишают или наоборот поощряют премией.

Для расчета заработной платы рабочего используется табель учета рабочего времени, справочник работников по подразделениям, где указаны присвоенные работникам разряды, положение о премировании, и приказ по итогам работы за месяц.

Сдельно - премиальная форма. При сдельной оплате труда размер заработка зависит от количества произведенной продукции или выполненной работы в соответствии с установленными расценками. Работник также получает дополнительный заработок, если выполнение норм больше i00 %. Если норма выработки меньше 100 %, премия начисляется в меньшем размере. При бригадной сдельной оплате труда выработка бригады определяется мо конечной продукции, затем распределяем между членами бригады по тарифному разряду, коэффициенту трудового участия. Основанием для начисления сдельной заработной платы является расчетный лист (наряд).

Ежедневно рассчитываемый заработок суммируется нарастающим итогом. В конце месяца данные по выработке продукции и отработанному времени сверяются с отчетными данными и табелем учета рабочего времени. В случае выявления ошибок производится корректировка того дня, в котором выявлена стратегия. Аналогично рассчитывается сдельный заработок по бригаде за месяц, когда количество выработанной продукции и отработанного времени указано за месяц.

На предприятии применяется 5 разрядная тарифная сетка. Ставки выражены в денежной форме и возрастают по мере увеличения разряда. На предприятии создана квалификационная комиссия. Возглавляет ее главный инженер, секретарь — инженер по труду. Члены комиссии: специалисты, мастера, руководители участков и прочие. После прохождения обучения, рабочий сдает экзамен комиссии по содержанию работы, технике безопасности и санитарным требованиям выработки продукции, после прохождения квалификационной комиссии рабочему присваивается квалификационный разряд соответствующий выполняемой работе и квалификации.

Таблица 2.12

Тарифные ставки

| Тарифные ставки | Разряды | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Часовая тарифная ставка | 1.80 | 4.70 | 5.20 | 5.80 | 6,50 |

| Месячная тарифная ставка | 300,00 | 785,00 | 870,00 | 970,00 | 1085,00 |

Согласно коллективному договору, а именно положению о премировании работников премиальные выплаты рабочим производятся ежемесячно в размере 50 % к тарифу, окладу, сдельному заработку. Премиальные выплаты рабочим санблока, низовой сети производятся ежемесячно в размере 40 % к тарифу, окладу, сдельному заработку'. При этом руководителю участка предоставляется право увеличивать премию, но не более чем на 10 % для дополнительного поощрения работника за высококачественные показатели в труде, а также предоставляется право снижать премию за упущения в работе, невыполнение распоряжений администрации, но не более, чем на 25 %. Лишаются премии:

· за привлечение к административной или уголовной ответственности, за хулиганство и пьянство, за хищение, прогул и другие нарушения трудовой дисциплины.

· работники, увольняющиеся по собственному желанию и по переводу, лишаются права на выплату премии. В межсезонный период в связи с резким сокращением производства работники завода переводятся на другие участки работы с оплатой по выполняемой работе и премиальными соответственно выполняемой работе.

Численность работников списочного состава на 01.01.05 г. составляет 388. Текучесть работников АО в 2004 г. составила 28,6%. В отчетном году принято 72 чел., выбыло 92 чел. По собственному желанию уволилось 59 чел. За отчетный период уволено за прогул и другие нарушения 33 чел, число работников, совершивших прогул, составило 30 чел, В таблице 21.3 представлены данные о квалификационном составе специалистов.

Таблица 2.13

Данные о квалификационном составе специалистов Акционерного общества «ПРОМЛЕС» за 2004 год

| Должность | Образование | Специаль- ность | Кол-во | Стаж работы Ч по специально. |

| Начальники | высшее средне-техн. | Инженер- строитель | 4 | Свыше 5 лет |

| Гл. инженеры | Высшее средне-техн. | техник- строитель | 1 | |

| Зам, начальн. | Высшее средне-техн. | 2 | ||

| Начальники НТО | Высшее средне-техн. | 1 | ||

| Ст. прорабы | Высшее средне-техн. | 3 | ||

| Прорабы | Высшее средне-техн. | 4 | ||

| Гл. механики | Высшее средне-техн. | 3 | ||

| Мастера | Высшее средне-техн. | 25 | ||

| Начальник стр.лаборат. | Высшее средне-техн. | 1 | ||

| Инженеры- специалисты по контролю за качеством работ | Высшее средне-техн. | 3 |

В таблице 2.4 показана выработка CMP и среднемесячный фонд заработной платы по подразделениям.

Таблица 2.14

Выработка СМР и среднемесячный фонд заработной платы

за 2003-2004 гг.

| Наименование подразделения | 2003 | 2004 | Изменения | % к 2003 году |

| Выработка всего в руб. | ||||

| СУ-1 | 6 085 | 6 041 | -44 | 99,28% |

| СУ-2 | 15 505 | 16 252 | 747 | 104,82% |

| СУ-3 | 10 000 | 6 322 | -3 678 | 63,22% |

| СУ-4 | 10710 | 7 77А | -2 936 | 72,59% |

| СУ-5 | 21 600 | -21 600 | 0,00% | |

| СУ-7 | 15 204 | 13 757 | -1 447 | 30,43% |

| СУ-9 | 10 913 | 11 197 | 284 | 102,60% |

| СУМР-5 | 20 058 | -20 058 | 0,00% | |

| ХРСУ-5 | 5 140 | 6 000 | 860 | 6,73% |

| Всего | 115 215 | 67 343 | 47 872 | 58,45% |

| Среднемесячный ФЗП | ||||

| СУ-1 | 1 045 | 1 132 | 87 | 108,32% |

| СУ-2 | 1 104 | 833 | -271 | 75,45% |

| СУ-3 | 1 049 | 4 993 | 3 944 | 475,98% |

| СУ | 2 100 | 3 288 | 1 188 | 156,56% |

| СУ-5 | ||||

| СУ-7 | 1 104 | 3199 | 2 095 | 289,78% |

| СУ-9 | 3 500 | 14 093 | 10 593 | 402,65% |

| СУМР-5 | ||||

| ХРСУ-5 | 1 014 | 3142 | 2 128 | 309,90% |

| УПП | 6 500 | 2 954 | -3 546 | 45,45% |

| УМР | 1 133 | 2 255 | 1 122 | 198,99% |

| УПТК | 3 200 | 3 168 | -32 | 98,99% |

| УэиКХ | 4 800 | 4 745 | 55 | 98,86% |

| АТУ-4 | 8 900 | 6 122 | -2 773 | 68,79% |

| Стройсервис | 4 300 | 7 548 | 175,55% | |

| Всего | 35 743 | 57472 | 17 723 | 144,59% |

В целом по предприятию за анализируемый период выработка снизилась на 58,45 %. В то же время среднемесячный фонд заработной платы вырос на 144,59%, что является отрицательной тенденцией, т.к. темпы роста выработки должны превышать темпы роста заработной платы.

На практике используют следующие источники информации для анализа - план экономического и социального развития предприятия, статистическая отчетность по труду ф-Nl-T «Отчет по труду» (см. приложения 3 и 4) приложение к ф-Nl-T «Отчет о движении рабочей силы, рабочих мест», данные табельного учета и отдела кадров. На ОАО «ПРОМЛЕС» затраты на оплату труда занимают значительный удельный вес в себестоимости оказанных услуг. В соответствии с таблицей 2.5 мы видим, что затраты на оплату труда завода составляют 26,7%.

Таблица 2.15

Структура основных статей затрат в 2004 г.

| ЗАТРАТЫ | % |

| Материальные затраты | 37,2 |

| Затраты на оплату труда | 26,7 |

| Отчисления на социальные нужды | 10,3 |

| Амортизация основных фондов | 14,2 |

| Прочие расходы | 11,6 |

Формирование расходов на оплату труда зависит от категорий работников, поскольку оплата труда рабочих в большей степени подвержена влиянию объема оказанных услуг (при сдельной оплате труда), или отработанного времени (при повременной оплате труда). Оплата труда служащих: производится по установленным должностным окладам, то есть напрямую связана с объемом производства. Переменная часть расходов на оплату труда включает оплату по сдельным расценкам, выплаты премий сдельщикам и повременщикам, так как последние осуществляются за достижения лучших показателей по выполнению работ, и часть отпускных, относящихся к переменной части оплаты труда.

Прежде всего, указанные виды оплат зависят от объема выполненных работ. Чем он больше, тем больше оплаты начисляется рабочим. Объемный фактор действует совместно со структурным, то есть с изменением удельных весов отдельных видов работ, имеющих большую или меньшую трудоемкость и соответственно оплату за единицу продукции, что приводит к изменению начисленной оплаты труда сдельщика. Третьим фактором, оказывающим влияние на переменную часть оплаты труда является прямая оплата труда за единицу изделия или за единицу объема работ, которая, в свою очередь, зависит от трудоемкости и часовой оплаты труда, изменяющихся под влиянием факторов научно-технического прогресса и улучшения организации труда.

Абсолютная экономия или перерасход фонда заработной платы определяется без учета выполнения степени выполнения производственной программы путем сопоставления фактического и планового фондов, как разность между ними. Однако такое сопоставление может правильно характеризовать общее использование фонда зарплаты только в том случае, когда план по выпуску валовой продукции выполнен на 100%. Как известно, численность и фонд заработной платы некоторых категорий работающих (служащих, младшего обслуживающего персонала и другое) непосредственно не связаны с объемом производственной программы. Численность же и фонд зарплаты, например, рабочих зависит от степени выполнения плана по выпуску валовой продукции. Поэтому в тех случаях, когда фактические показатели по выпуску продукции отклоняются от плановых, выявляется относительная экономия или перерасход фонда. Относительная экономия или перерасход заработной платы определяется с учетом степени выполнения производственной программы путем вычитания из фактического фонда зарплаты планового фонда, приведенного в соответствии с фактическим выполнением плана по выпуску валовой продукции.

Из таблицы 2.16 видно, что абсолютное отклонение (перерасход) фонда оплаты труда ОАО «ПРОМЛЕС» по сравнению с планом составляет 3,0 тыс. руб. (818,0-815,0) или 0,37% (3,0:815,0; 100)

Таблица 2.16

Анализ использования ФЗП за 2004 год

| Показатели | план | факт | Отклонения от плана (+,-) | Выполнение плана, % |

| Объем товарной продукции (тыс.руб.) | 1886 | 1918 | +32 | 101,7 |

| Фонд оплаты труда (тыс.руб.) | 815 | 818 | +3 | 100,4 |

| Среднесписочное число работников (человек) | 208 | 206 | -2 | 99,1 |

| Среднегодовая заработная плата одного работника (руб.) | 3918 | 3972 | +54 | 101,37 |

На величину абсолютного отклонения оказывают влияние два фактора:

· изменение среднесписочного числа работников;

· изменение среднегодовой зарплаты на одного среднесписочного работника.

Определим влияния этих факторов на сумму абсолютного отклонения (перерасхода) от планового фонда. Для определения его влияния на фонд оплаты труда выявленное отклонение от плановой численности работников умножается на среднегодовую плановую заработную плату среднесписочного числа работников. Среднегодовая зарплата одного работника, по плану составляет 3918 рублей, а фактическая — 3972 рубля. Среднесписочное число работников уменьшилась по сравнению с планом на 2 человека, в результате чего фонд оплаты уменьшился на 8,0 тыс. руб. (2*3918). Или абсолютная экономия составляет 8,0 тыс. руб.

Изменение среднегодовой зарплаты. По действующей методике для определения влияния изменения среднегодовой заработной платы на фонд оплаты труда сумму отклонения от предусмотренной планом среднегодовой зарплаты одного работника умножают на фактическое в отчетном периоде среднесписочное число работников. На анализируемом предприятии среднегодовая заработная плата одного работника в отчетном периоде увеличилась по сравнению с планом на 54 рубля (3972-3918). В результате этого фонд оплаты увеличился на 11 тыс. руб. (54*206) или абсолютная сумма перерасхода составляет 11 тыс. руб.

Таким образом, из рассматриваемых факторов на фонд оплаты труда один (изменение среднесписочного числа работников) оказал отрицательное, а второй (изменение среднегодовой зарплаты) - положительное влияние. В результате совокупного влияния этих факторов сумма абсолютного отклонения фонда оплаты труда составила 3 тыс. руб. (-8+П) - перерасход.

На следующем этапе анализа необходимо выявить конкретные причины, оказавшие влияние на возникновение перерасхода фонда оплаты ОАО «ПРОМЛЕС».

В отличие от абсолютного отклонения на относительное отклонение фонда оплаты труда оказывают влияние три фактора:

· изменение среднесписочного числа работников;

· изменение среднегодовой зарплаты;

· процент выполнения плана по объему производства продукции.

Относительное отклонение фонда оплаты труда составит:

Фотн = 815,0Х Ш1,7:100-818= 828,8-818,0= 10,8 тыс.руб. (экономия).

Изменение среднесписочного числа работников. Методика определения влияния этого фактора на относительное отклонение идентично методике определения его влияния на абсолютное отклонение. В результате изменение среднесписочной численности числа работников по сравнению с планом на 2 человека использование заработной платы уменьшилось на 80 тыс. руб. (2X3918).

Изменение среднегодовой заработной платы. Методика определения влияния этого фактора на относительное отклонение также идентично методике определения его влияния на абсолютное отклонение. По нашим расчетам под влиянием увеличения среднегодовой заработной платы на 54,0 руб. (3972-39018) фонд оплаты увеличился на 11,0 тыс. руб. (54,0X206).

Процент выполнения плана по объему производства продукции. Для определения степени влияния этого фактора на относительное отклонение фонда оплаты труда умножается на процент перевыполнение плана объема товарной продукции и полученный результат делится на 100 (815Х101,7Х100)=828,8тыс.руб.,следовательно в результате влияния этого фактора было сэкономлено фонда зарплаты 10,8 тыс. руб.(828,8-818).

Совокупное влияние всех трех факторов на относительное отклонение фонда оплаты труда составляет: (-8)+(+11)-К-10,8>=-7,8 тыс. руб. (экономия).

Из расчетов видно, что относительное отклонение фонда в большей мере зависит от степени выполнения плана.

Сопоставление темное роста производительности труда и средней заработной платы. Чтобы оценить эффективность работы промышленного предприятия, наряду с другими экономическими (оценочными) показателями важно определить соотношение темпов прироста производительности труда и средней заработной платы. В планах предусматриваются опережающие темпы роста, то есть темпы прироста объема среднегодовой выработки на одного работающего должны быть выше, чем темпы прироста средней зарплаты. Такой плановый показатель способствует росту эффективности использования заработной платы и, следовательно, снижению уровня издержек обращения и повышению стабильности их работы. Оценка темпов роста производительности труда с ростом средней заработной платы производится в процентах путем их сопоставления. По лученные результаты (отклонения) характеризуют величину опережения или отставания.

При анализе определяют и сопоставляют:

· Планируемые темпы роста производительности и средней зарплаты к предыдущему году

· Фактические темпы роста производительности и средней заработной платы по отношению к предыдущему году.

· Фактические темпы роста с планом.

По сравнению с предыдущим годом и планом отчетного года имеет место опережение темпов роста производительности труда над темпами роста средней зарплаты на 01,07 (103,46-102.39) и на 1,32 (102,69-101,37) соответственно.

Таблица 2.17

Соотношение темпов прироста производительности труда и средней заработной платы

| ПОКАЗАТЕЛИ | Фактически за 2003 год | Отчетный период 2004 год, ч | План отчетного периода, % к пред. году | Фактически в отчетном периоде, % | |||

| план | Фактически | К предыдущему году | по плану |

| |||

| Среднегодовая выработка на одного работающего, руб. | 8999 | 9067 | 9311 | 100,75 | 103,46 | 102,69 | |

| Средняя заработная плата одного работающего, руб. | 3879 | 3918 | 3972 | 101,01 | 102,39 | 101,37 | |

Прирост среднего заработка на один процент прироста производительности труда равен:

0 комментариев