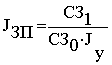

Навигация

Выплаты по итогам республиканского соревнования;

124792

знака

14

таблиц

1

изображение

1.23. выплаты по итогам республиканского соревнования;

1.24. другие выплаты.

Не включаются в состав фонда заработной платы и прочие выплаты и расходы: обязательные взносы, отчисления, налоги, начисляемые предприятием на общий фонд заработной платы; доходы по акциям и другие доходы от участия работников в собственности предприятия, учреждения, организации (дивиденды, проценты, выплаты по долевым паям и т д).

1.4. Удержания и вычеты из заработной платПосле определения начисленной суммы заработной платы необходимо рассчитать размер удержаний.

В соответствии с законодательством из заработной платы рабочих и служащих производятся следующие удержания и выплаты:

- государственные налоги, когда объектом обложения служит зарплата - подоходный налог;

- удержания в Пенсионный фонд;

- погашение задолженности по ранее выданным авансам, а также возврат излишне выплаченных в результате неверно произведенных расчетов;

- возмещение материального ущерба, причиненного работником предприятию;

- суммы, выплаченные за неотработанные дни использованного отпуска;

- взыскание некоторых видов штрафов;

- по исполнительным документам;

- за товары, проданные в кредит;

- за брак продукции; и т.д.

Заработная плата может быть частью совокупного дохода граждан, а может являться и совокупным доходом, если отсутствуют в течение года другие доходы, получаемые в виде материальных и социальных благ, предоставляемых предприятиями.

Подоходный налог удерживается в порядке и размерах, установленных законом РБ “О подоходном налоге с физических лиц” с последующими изменениями и дополнениями. Заработная плата облагается подоходным налогом, который определяется следующим образом: из суммы заработной платы начисленной по расчетно-платежной ведомости исключается сумма отчислений в пенсионный фонд и, кроме того, подоходный налог, исчисляемый в налогооблагаемом периоде следующим образом: оставшаяся после вычитания 1% в Пенсионный фонд, сумма уменьшается на сумму, кратную установленному законом размеру минимальной месячной оплаты труда за каждый полный месяц, в течение которого получен доход. У различных категорий физических лиц при исчислении подоходного налога совокупный доход за каждый полный месяц может быть в соответствующих случаях уменьшен на пять, три или один минимум.

Совокупный доход граждан независимо от вычетов в соответствующих случаях пяти, трех или одного минимума уменьшается на суммы расходов на содержание детей и иждивенцев в пределах установленного законом размера минимальной месячной оплаты труда за каждый полный месяц, в котором получен доход: на каждого ребенка в возрасте до 18 лет; на студентов и учащихся дневной формы обучения - до24 лет; на каждого другого иждивенца, не имеющего самостоятельного источника дохода, независимо от того, проживают иждивенцы совместно с лицом, их содержащим или нет.

После отчислений из суммы заработной платы, входящей в совокупный доход работника, оставшаяся сумма облагается подоходным налогом. При оплате труда подоходный налог работникам исчисляется исходя из норм. Также облагаются налогом суммы материальных и социальных благ, представляемых предприятием (оплата коммунально-бытовых услуг; питания; лечения; проезда на работу; путевок на лечение и отдых; товаров реализованных работникам по ценам ниже рыночных - на сумму разницы; а также премии; суммы, получаемые в виде дивидендов по акциям и т.д.).

В совокупный доход не включаются согласно инструкции: государственные пособия по социальному страхованию и обеспечению, кроме пособий по временной нетрудоспособности; пенсии в соответствии с пенсионным законодательством, а также дополнительные пенсии из негосударственных фондов; выходные пособия при увольнении; компенсационные выплаты в соответствии с законодательством. Материальная помощь в денежной и натуральной форме не включается в совокупный годовой доход в пределах двенадцатикратного установленного законом размера минимальной месячной оплаты труда в год. Налог исчисляется и удерживается предприятиями по истечении каждого месяца с суммы совокупного дохода граждан с начала календарного года, уменьшенной на установленной законом размер одной базовой величины, сумма которой постоянно дифференцируется. Дополнительно налогооблагаемый доход уменьшается на размер установленной законодательством льготы на каждого ребенка и иждивенца, не имеющих самостоятельного дохода.

Удержания производятся с учетом имеющихся льгот по налогу у работника, с зачетом удержанной ранее суммы по определенным ставкам прогрессивной шкалы налогообложения.

Данные ставки действуют как при исчислении налога по месту основной работы, так и в случае выполнения работ по совместительству, по договорам подряда и др. Причем бухгалтер по истечении отчетного периода обязан сообщить в налоговую инспекцию сведения о доходах работников по договорам гражданско-правового характера и удержания за выполнение временных работ.

Начисление подоходного налога производится на полный доход, подлежащий налогообложению, независимо от проведения каких-либо перечислений или удержаний. Предприятие по истечении каждого месяца, но не позднее срока получения в банке средств на оплату труда обязаны перечислить в бюджет сумму начисленного и удержанного с граждан за прошедший месяц налога. Уплата налога за счет средств предприятий не допускается.

Суммы налога, не удержанные или удержанные не полностью, взыскиваются с работников ежемесячно до полного погашения задолженности; при этом следует помнить, что общая сумма удержаний не должна превышать половины его дохода.

Суммы отчислений в негосударственные пенсионные фонды, зачисляемые на личные счета работников, включаются наряду с другими материальными и социальными благами в денежном выражении в состав совокупного налогооблагаемого дохода работника.

1.5. Методика анализа фонда заработной платы

Анализ фонда оплаты труда проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо по сравнению с предыдущим отчетным или базовым периодом. При ярко выраженной сезонности в деятельности предприятия будет полезным проводить сравнения с аналогичным периодом прошлых лет. Анализ проводится по категориям работающих и по подразделениям. В результате анализа выявляются тенденции изменения и причины перерасхода или недорасхода ФОТ относительно нормативных или плановых значений.

При анализе данных, касающихся фонда оплаты труда и использования рабочего времени, широко используются различные индексные показатели.

Одной из важнейших задач исследования воспроизводства трудовых ресурсов и эффективности их использования, а также определения социальной политики государства и прогнозирования роста уровня жизни населения является анализ оплаты труда и заработной платы.

Основными задачами статистического исследования в современных условиях являются: 1) определение размера и состава, динамики и факторов роста (снижения) фонда заработной платы; 2) определение и анализ среднего уровня, динамики и дифференциации заработной платы. Для этого применяются специфические методы статистики: индексный метод относительных и средних величин, показатели динамики, корреляционно-регрессионный.

Источниками информации для анализа являются унифицированная ежемесячная формы статистической отчетности, где содержится информация о средней численности, начисленном фонде заработной платы и выплатам социального характера за текущий (отчетный) месяц, предыдущий месяц и за соответствующий текущий месяц прошлого года. Сведения приводятся по категориям персонала (работники списочного состава, внешние совместители, работающие по договорам гражданско-правового характера, другие лица не списочного состава) и в целом по предприятию, что позволяет рассчитать средний уровень начисленной заработной платы за конкретный месяц и проанализировать динамику этого показателя.

Рассчитанная за отчетный месяц сумма фонда начисленной заработной платы сравнивается с аналогичным показателем за предыдущий месяц для определения абсолютного прироста (снижения). Данные статистической отчетности позволяют определить и относительные показатели динамики фонда заработной платы текущего месяца (темпы роста, темпы прироста) по сравнению с предыдущим месяцем отчетного года и аналогичным месяцем прошлого года. Исходя из объема фонда заработной платы определяется уровень заработной платы на предприятиях, в организациях, по отраслям и для экономики в целом.

Уровень заработной платы характеризуется в статистике показателем средней заработной платы одного работника за различные единицы времени: среднечасовой, среднедневной, среднемесячный, среднегодовой, данные расчеты приведены в части второй данной курсовой работы. .

Статистическому анализу чаще всего подвергается показатель среднемесячной заработной платы, который определяется в целом по предприятию делением фонда начисленной заработной платы на среднюю численность работников (аналогично по категориям персонала). При этом необходимо отдельно рассчитывать и анализировать уровень и динамику номинальной и реальной заработной платы.

Номинальная заработная плата – это начисленная за конкретный период времени работнику в оплату его труда денежная сумма (с учетом налогов и других удержаний). Определяется исходя из начисленного фонда заработной платы. Различают также номинальную выплаченную заработную плату (за вычетом налогов и прочих удержаний).

Реальная заработная плата – это покупательная способность номинальной заработной платы. Характеризует объем товаров и услуг, которые работник может приобрести на свою заработную плату в текущем периоде. Определяется путем деления выплаченной номинальной заработной платы текущего периода на индекс потребительских цен на товары и услуги за этот же период.

Статистический анализ уровня и динамики показателя средней заработной платы проводится путем определения абсолютного прироста, темпов роста и темпов прироста. Рассчитанные по предприятию показатели начисленной средней заработной платы (Х) и среднесписочной численности работников (Т) позволяют провести факторный анализ индексным методом фонда начисленной заработной платы (F), т.е. определить влияние указанных показателей на увеличение или уменьшение общей суммы фонда заработной платы. Можно определить как абсолютное, так и относительное изменение объема фонда. Фонд заработной платы за конкретный период (месяц) можно представить как F = Х * Т, тогда в отчетном периоде F1 = Х1 * Т1, а в базисном или предыдущем периоде F0 = Х0 * Т0.

Общее изменение фонда заработной платы в абсолютном выражении (рублях) рассчитывается как:

d F = F1 – F0.

Тогда влияние среднего уровня заработной платы на это общее изменение определяется:

d F(Х) = (Х1 – Х0) • Т1.

Зависимость фонда заработной платы от изменения среднесписочной численности выражается формулой:

d F (Т) = (Т1 – Т0) • Х0.

Общее изменение должно равняться:

d F = d F(Х) + d F(Т).

При изучении влияния на средний уровень заработной платы в целом по предприятию уровней заработной платы отдельных категорий персонала в отчетном периоде по сравнению с предыдущим периодом (или базисным) или влияния различных уровней заработной платы на отдельных предприятиях отрасли на среднеотраслевой показатель, рассчитываются индексы переменного состава, постоянного состава и структурных сдвигов.

Статистический анализ заработной платы включает изучение дифференциации работников по заработной плате, так называемый веер заработной платы. Размер заработной платы зависит от уровня квалификации работников, условий труда, интенсивности труда, отрасли экономики, территориального размещения предприятий и других факторов.

Основным источником данных о дифференциации заработной платы являются ежегодные статистические исследования, позволяющие получить ряды распределения работников по размеру заработной платы по отдельным отраслям экономики и экономике в целом

Таким образом, статистический анализ уровня, динамики и факторов, влияющих на изменение суммы фонда заработной платы и среднего показателя заработной платы, проводится на основе данных текущей статистической отчетности и специально организованных статистических исследований с применением основных методов статистики: относительных и средних величин, показателей динамики, индексного метода.

2 Анализ трудовых ресурсов и фонда заработной платы ГУО "Быховский ЦТКиЭ" 2.1. Анализ состава и структуры трудового персонала

Работников учреждения принято делить на персонал основной и не основной деятельности. По выполняемым хозяйственным функциям персонал учреждения подразделяется на рабочих и служащих. К рабочим относятся лица, непосредственно занятые созданием материальных ценностей, ремонтом, оказанием материальных услуг и т.д. Из группы служащих выделяют: руководители; работники, занимающие должности руководителей учреждения и их структурных подразделений; специалисты – персонал, занятый инженерно-техническими, экономическими и иными работами; другие работники – осуществляют хозяйственное обслуживание.

Источником информации для анализа состава и структуры трудовых ресурсов является форма № 1-труд "Отчет по труду и движению работников" (Приложение А, Б). Данные анализа состава и структуры трудовых ресурсов приведены в таблице 2.1.

Таблица 2.1. - Анализ состава и структуры трудового персонала

| Категория работников | Среднесписочная численность, чел. | Структура среднесписочной численности,% | Изменение структуры (гр.4 – гр.3) | ||

| 2006 | 2007 | 2006 | 2007 | ||

| А | 1 | 2 | 3 | 4 | 5 |

| основной деятельности, чел. | 12 | 13 | 100 | 100 | - |

| В том числе: | |||||

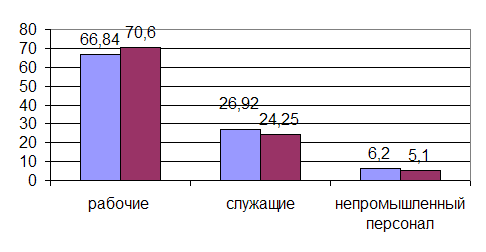

| Рабочие | 8 | 8 | 66,7 | 61,5 | +5,2 |

| Служащие | 4 | 5 | 33,3 | 38,5 | -5,2 |

| Из них: | |||||

| Руководители | 1 | 1 | 8,3 | 7,7 | +0,6 |

| Специалисты | 3 | 4 | 25 | 30,8 | -5,8 |

| ИТОГО | 12 | 13 | 100 | 100 | - |

Численность персонала увеличилась на 1 человек, причем 1 служащих, что говорит об увеличение числа технических исполнителей. Как видно из таблицы 2.1. у анализируемого учреждения численность персонала основной деятельности в за 2007 года выросла по отношению к аналогичному периоду прошлого за счет введения новой штатной единицы служащего.

Необходимо проанализировать качественный состав персонала по уровню образования, возрасту. Источником информации для анализа служит Форма № 6-т (кадры)"Отчет о численности, составе и профессиональном обучении кадров" (Приложение В).

Данные для анализа общеобразовательного уровня и возрастного состава приведены в таблицах 2.2. и 2.3.

Таблица 2.2. - Анализ общеобразовательного уровня работников

| Наименование показателя | 2007 год | Рабочие | 2006 | Изме-нение | ||||

| Списочная чис-ность работников на 31.12.07. | В том числе | |||||||

| Служащие | Из них | |||||||

| руководители | специа-листы | Др. специалисты | ||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Всего работников в т. ч. | 13 | 4 | 1 | 1 | 2 | 8 | 12 | +1 |

| Высшее | 5 | 5 | 1 | 1 | 3 | - | 4 | +1 |

| среднее специальное | 2 | - | - | - | - | 2 | 2 | 0 |

| профессионально-ехническое | 6 | - | - | - | - | 6 | 6 | 0 |

| общее средне | - | - | - | - | - | - | - | - |

| общее базовое | - | - | - | - | - | - | - | - |

Таблица 2.3. – Анализ возрастного состава работников

| Наименование показателя | 2007 год | Рабочие | 2006г | Иизменение | ||||||||||||

| Списочная численностработников на 31.12.07г. | В том числе | |||||||||||||||

| Служащие | Из них | |||||||||||||||

| руководители | специа-листы | Др. служащие | ||||||||||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||||||||

| Всего работников | 13 | 5 | 1 | 1 | 3 | 8 | 12 | +1 | ||||||||

В т. ч. имеют возраст, лет: |

| |||||||||||||||

| До 16 | - | - | - | - | - | - |

| |||||||||

| 16 – 24 | - | - | - | - | - | - |

| |||||||||

| 25 - 29 | 3 | 1 | - | 1 | - | 2 | 2 | +1 |

| |||||||

| 30 – 39 | 5 | 2 | - | - | 2 | 3 | 5 |

| ||||||||

| 40 – 49 | 4 | 2 | 1 | - | 1 | 2 | 4 |

| ||||||||

| 50 – 54 | 1 | - | - | - | - | 1 | 1 |

| ||||||||

| 55лет и старше | - | - | - | - | - | - |

| |||||||||

| Из них: |

| |||||||||||||||

| женщины 55 лет и старше | - | - | - | - | - | - |

| |||||||||

| мужчины 60 лет и старше | - | - | - | - | - | - |

| |||||||||

На основании таблиц 2.2. и 2.3. анализ общеобразовательного уровня и возрастного состава работников можно сделать вывод, что образовательный уровень по учреждению остался без изменений т. к за отчетный период был принят один работник с высшим образованием, т. е введена дополнительная штатная единица, а уровень прежних работников не изменился.

2.2. Анализ движения штатных работниковДостаточная обеспеченность предприятие работниками, обладающими необходимыми знаниями и навыками, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности учреждения персоналом и эффективности его использования зависят объем и своевременность выполнения всех работ, степень использования оборудования, машин, механизмов и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Обеспеченность учреждения персоналом определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

Коэффициент оборота по приему персонала (Кпр):

Кпр = Количество принятогона работу персонала

Среднесписочная численность персонала

Коэффициент оборота по выбытию (Кв):

Кв = Количество уволившихся работников

Среднесписочная численность персонала

Коэффициент текучести кадров (Кт):

Количество уволившихся работников по собственному

Кт = желанию и за нарушение трудовой дисциплины

Среднесписочная численность персонала

Необходимо изучить причины увольнения работников (по собственному желанию, сокращению кадров, из-за нарушений трудовой дисциплины и др.).

Напряжение в обеспечении учреждения трудовыми ресурсами может быть несколько снято за счет более полного использования имеющейся рабочей силы, роста производительности труда, интенсификации производства, комплексной механизации и автоматизации производственных процессов, повышения уровня технической оснащенности учреждения, усовершенствования технологии и организации производства. В процессе анализа должны быть выявлены резервы сокращения потребности в трудовых ресурсах в результате проведения вышеперечисленных и других мероприятий.

Если предприятие расширяет свою деятельность, увеличивает производственные мощности, создает новые рабочие места, то следует определить дополнительную потребность в персонале по категориям и профессиям и источники их привлечения.

Источником информации для анализа движения рабочей силы является форма № 1-труд "Отчет по труду и движению работников"(Приложение А, Б, Л). Данные анализа приведены в таблице 2.4.

Из данных таблицы 2.4. видно, что на данном предприятии коэффициент текучести рабочей силы в 2007 году по сравнению с аналогичным периодом прошлого года снизился на - 0,083. Снижение этого показателя свидетельствует об эффективности и стабильности работы учреждения, что положительно сказывается на технико-экономических показателях деятельности учреждения; снижение этого коэффициента показывает, что предприятию не потребуется привлекать новых работников, а соответственно не потребуется затрачивать дополнительные денежные средства на их профессиональное обучение и подготовку кадров. Коэффициент текучести по учреждению небольшой, что свидетельствует о практическом отсутствии текучести кадров.

Таблица 2.4. - Движение рабочей силы

| Показатели | 2006 год | 2007 год | Изменение |

| 1. Принято на предприятие | 1 | 1 | - |

| 2. Выбыло с учреждения | 1 | - | -1 |

| В том числе: | - | - | - |

| По собственному желанию | 1 | - | -1 |

| За нарушение трудовой дисциплины | - | - | - |

| 3. Среднесписочная численность работающих | 12 | 13 | +1 |

| 4. Средняя численность внешних совместителей | 37 | 32 | -5 |

| 5. Коэффициент оборота: | |||

| По приему (1/3) | 0,083 | 0,077 | -0,006 |

| По выбытию (2/3) | 0,083 | 0 | -0,083 |

| 6. Коэффициент текучести (2/3) | 0,083 | 0 | -0,083 |

Полноту использования персонала можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по учреждению.

Источником информации для анализа использования рабочего времени является статистическая форма № 1-труд "Отчет по труду и движению работников" (Приложения А, Б) и форма № 4-труд "Отчет об использовании календарного фонда времени" (Приложение Г, О). Данные анализа приведены в таблице 2.5

Таблица 2.5. - Анализ использования рабочего времени

| Показатели | 2006 | 2007 | Отклонение (гр.4 – гр.3) | Условные обозначения |

| 2 | 3 | 4 | 5 | 6 |

| Среднесписочная чис-ленность рабочих | 12 | 13 | +1 | ЧР |

| Отработано всеми рабочими: | ||||

| Дней | 2700 | 2795 | +95 | Двсе |

| Часов | 21060 | 20962,5 | -97,5 | Чвсе |

| Отработано рабочим: | ||||

| Дней | 225 | 215 | -10 | Д1р |

| Часов | 1755 | 1612,5 | -83 | Ч1р |

| Продолжительность рабочего дня (Ч/Д) | 7,8 | 7,5 | -0,3 | П |

| Фонд рабочего времени | 21060 | 20962,5 | -97,5 | ФРВ |

Фактический фонд рабочего времени меньше планового на 97,5 часов. На основании данных таблицы 2.5. произведем факторный анализ фонда рабочего времени. Фонд рабочего времени (ФРВ) зависит от численности рабочих (ЧР), количества отработанных дней 1 рабочим в среднем за полугодие (Д1р) и средней продолжительности рабочего дня (П). Факторный анализ произведем способом абсолютных разниц, факторная модель: ФРВ = ЧР х Д1р х П

Определяем изменение фонда рабочего за счет изменения каждого фактора:

изменение фонда рабочего времени за счет изменения численности рабочих:

∆ ФРВкр = ∆ ЧР х Д1рох По

∆ ФРВчр = (13-12) х 225 х 7,8 = +1755 (чел. -час)

изменение фонда рабочего времени за счет изменения количество дней, отработанных 1 рабочим:

∆ ФРВД1р = ЧР1 х ∆ Д1р х По

∆ ФРВД1р = 13 х (215 - 225) х 7,8 = - 1014 (чел. -час)

изменение фонда рабочего времени за счет изменения продолжительности рабочего дня:

∆ ФРВП= ЧР1 х Д1р1 х ∆ П

∆ ФРВП = 13 х 215 х (7,5 – 7,8) = - 838,5 (чел. –час)

Как видно из приведенных данных, учреждение использует имеющиеся трудовые ресурсы недостаточно полно. В средним одним рабочим отработанно 215 дней вместо 225, в силу чего целодневные потери рабочего времени на одного рабочего увеличились на 10 дней, или 1014 ч. (13*10*7,8).

Существенны и внутренние потери рабочего времени: за один день они составили 0,3 часа, а за все отработанные дни всеми рабочими – 838,5 часов 13*215*0,3).

Общие потери рабочего времени – 1852,5 часа (1014+838,5), или 0,09% (1852,5/20962,5).

Для выявления причин целодневных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени. Потери рабочего времени, могут быть вызваны разными субъективными и объективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации.; заболеванием работников с временной потерей трудоспособности; прогулами и. т.д. .

Для более полного анализа использования рабочего времени составим баланс рабочего времени, используем Форму № 1-Труд "Отчет по труду и движению работников" (Приложения А, Б) и Форму № 4-труд "Отчет об использовании календарного фонда времени" (Приложения Г, Д)

Таблица 2.6. - Баланс рабочего времени среднесписочного

| Показатель | 2006 год | 2007 год | Отклонение | |

| На 1 рабочего (гр 4 - гр.3) | На всех рабочих (гр.5 х ЧР 1) | |||

| Календарное количество дней в т. ч. | 365 | 365 | - | - |

| Праздничные и выходные | 101 | 101 | - | - |

| Номинальный фонд рабочего времени | 264 | 264 | - | - |

Неявки на работу дни В том числе: Ежегодные отпуска Отпуска по учебе Дополнительные отпуска с разрешения администрации Болезни Прогулы | 39 23 1 0 15 0 | 49 26 2 2 17,8 1,2 | +10 +3 +1 +2 -2,8 +1,2 | +130 +39 +13 +26 -36,4 +15,6 |

| Явочный фонд рабочего времени, дни | 225 | 215 | -10 | -130 |

| Бюджет рабочего времени, часы | 1800 | 1720 | -80 | -1040 |

| Праздничные сокращенные дни, ч. | 20 | 18 | - | - |

| Полезный фонд рабочего времени, ч | 1780 | 1702 | -78 | -1014 |

| Сверхурочно отработанное время, ч. | - | 8 | +8 | +104 |

| Непроизводственные затраты рабочего времени, ч. | - | 10 | +10 | +130 |

Меньшая часть потерь ((26+15,6) *7,8=324,48) вызвана субъективными факторами – дополнительные отпуска с разрешения администрации и прогулами, что можно считать неиспользуемыми резервами увеличения фонда рабочего времени. Недопущение их равнозначно высвобождению одного работника (324,48/1780)

Существуют в учреждении и непроизводительные затраты труда (затраты рабочего времени связанные с отклонением от процесса обучения.

Сокращение потерь рабочего времени, которые обусловлены причинами, зависящими от трудового коллектива, является резервом увеличения производительности труда, не требующим дополнительных ассигнований и позволяющим быстро получать отдачу.

Чтобы подсчитать его, необходимо потери рабочего времени (ПВР) по вине учреждения умножить на плановую среднечасовую выработку, которая выступает в бюджетном учреждении в виде ассигнований выделенных на оплату труда работников образования и на организацию образовательного процесса:

∆ВП = ПРВ*ЧВ0 = (324,48+130) * 7,2 = 3272,3 тыс. руб.

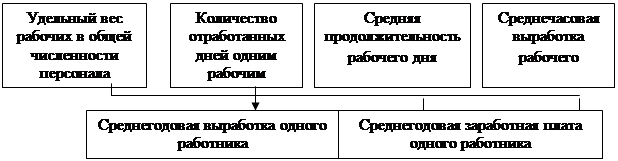

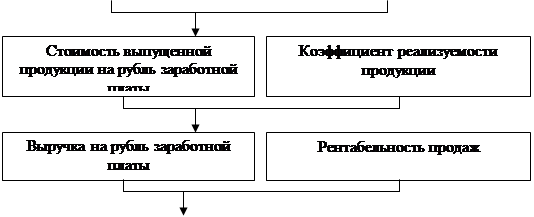

2.4. Анализ производительности труда. Факторный анализ среднегодовой выработкиДля оценки уровня интенсивности использования персонала применяется система обобщающих, частных и вспомогательных показателей производительности труда. Обобщающие показатели - это среднегодовая, среднедневная, среднечасовая выработка одним работникам т.е. расходы по смете, а также среднегодовая выработка на одного работника в стоимостном выражении. Частные показатели - это затраты времени на производство продукции, чем является образовательная услуга. Вспомогательные показатели – затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени. Наиболее обобщающий показатель производительности труда – среднегодовая выработка одним рабочим. Ее величина зависит только от выработки рабочих, но и от удельного веса последних в общей численности персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

ГВ=Уд*Д*П*ЧВ

Расчет влияния факторов производится одним из способов детерминирования факторного анализа. На основании данных таблицы 7 сделаем расчет, используя способ абсолютных разниц.

Из данных таблицы 2.7. видно, что среднегодовая выработка одного работника уменьшилась 392,2 тыс. руб., или на 3,1%, в том числе за счет изменения:

а) удельного веса рабочих в общей численности персонала:

∆ГВуд=∆Уд *До*По*ЧВо= (-1) *225*7,8*7,2= - 12,6 тыс. руб.;

б) количества отработанных дней одним рабочим за год:

∆ГВуд=Уд1*∆Д*По*ЧВо= 0,6*(-10) *7,8*7,2= - 0,34 тыс. руб.

потеря бюджета 0,34 тыс. руб из-за неэффективного использования рабочего времени за год;

в) продолжительность рабочего дня:

∆ГВп=Уд1*Д1*∆П*ЧВо = 0,6*215*(-0,3) *7,2= - 0,28 тыс. руб.

потеря бюджета 0,289 тыс. руб. из-за неэффективного использования рабочего времени в течении рабочего дня;

г) среднечасовая выработка рабочих:

∆ГВчв=Уд1*Д1*П1*∆ЧВ = 0,6*215*7,5*0,3 = 0,29 тыс. руб.

По данным таблицы 2.7. среднегодовая выработка работника учреждения ниже плановой на 12,93 тыс. руб. . Она уменьшилась в связи с уменьшением доли рабочих в общей численности работников учреждения. Отрицательно на ее уровень повлияли неплановые дневные и внутренние потери рабочего времени, в результате она соответственно уменьшилась на 0,34 и 0,28 тыс. руб. потеря бюджетных средств.

Для анализа динамики производительности труда используются данные из формы 1-труд "Отчет по труду и движению работников" (Приложения А, Б), отчет об исполнении сметы расходов организаций финансируемых из бюджета (Приложение Е, Ж), где используем данные утвержденные по смете на отчетный период.

Таблица 2.7. - Анализ динамики производительности труда основного персонала

| Показатель (тыс. руб) | 2006г. | 2007г. | Отклонение |

| 1. Объем расходов, в сопоставимых ценах по утвержденной смете. | 150635 | 158089 | +7454 |

| 2. Темпы роста,% | 100 | 104,9 | +4,9 |

| 3. Среднесписочная численность основного персонала, чел. | 12 | 13 | +1 |

| 4. Темпы роста,% | 100 | 108 | +8 |

| 5. В том числе среднесписочная численность рабочих, чел. | 8 | 8 | - |

| 6. Темпы роста,% | 100 | 100 | - |

| Удельный вес рабочих в общей численности работников | 0,7 | 0,6 | -1 |

| 7. Среднегодовая выработка на одного работника | 12552,9 | 12160,7 | -392,2 |

| 8. Темпы роста,% | 100 | 96,9 | -3,1 |

| 9. Среднегодовая выработка на одного рабочего, тыс. руб | 18829 | 19761 | -932 |

| 10. Темпы роста,% | 100 | 104,9 | +4,9 |

| 11. Количество отработанных человеко-часов всеми работниками. | 21060 | 20962,5 | -97,5 |

| 12. Количество отработанных дней всеми рабочими за год | 225 | 215 | -10 |

| 13. средняя продолжительность рабочего дня, ч | 7,8 | 7,5 | -0,3 |

| 14. Среднедневная выработка одного работника | 669,5 | 735,3 | +65,8 |

| 15. Среднечасовая выработка,1 работником | 7,2 | 7,5 | +0,3 |

Анализ фонда оплаты труда представляется целесообразным начать с изучения его удельного веса в структуре затрат на производства продукции (работ, услуг) (таблица 2.8).

Таблица 2.8. Структура затрат бюджета на учреждение (тыс. руб)

| Показатели | 2006г. | 2007г. | Изменение уд. веса,% | ||

| сумма | уд. вес | сумма | уд. вес | ||

| Всего затраты на производство в том числе: | 134375 | 100% | 158089 | 100% | - |

| Материальные затраты | 14140,9 | 10,5 | 17448,5 | 11% | +0,5 |

| Затраты на оплату труда | 88043 | 65,5% | 103581 | 65,5% | - |

| Отчисления на социальные нужды (Фонд социальной защиты Белгосстрах) | 31695 | 23,6% | 36439 | 23,1% | -0,5 |

| Прочие затраты | 496,1 | 0,4% | 614,5 | 0,4% | - |

Затраты на оплату труда занимают наибольший удельный вес в себестоимости работ и услуг 65,5% и остаются постоянными в 2007г. по сравнению с 2006г. Данный показатель является характерным для бюджетной сферы и свидетельствует о жестком использования средств на оплату труда с целью снижения себестоимости оказываемых услуг.

Поскольку абсолютные суммы отдельных видов выплат фонда оплаты труда не сопоставимы из-за инфляционных процессов, целесообразно произвести анализ изменения структуры фонда заработной платы (таблица 2.9). Для анализа используем Отчет о выполнении плана по сети, штатам и контингентам по организации внешкольного образования на 1 января 2007 года и на 1 января 2008года, форма 3-14. (Приложение З, К).

Таблица 2.9. Анализ состава и структуры заработной платы

| Наименование показателя | 2006г. | 2007г. | Изменение удел. веса,% | ||

| тыс. руб. | уд. вес | тыс. руб. | уд. вес | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1ФЗП списочного и не списочного состава в т. ч.: | 88043 | 100% | 103581 | 100% | - |

| 1.1. Заработная плата, начисленная за выполненную работу и отработанное время в т. ч: | 64267 | 73% | 75609 | 73% | - |

| 1.1.1. основной оклад гражданских служащих | 29219,3 | 33,2% | 33932,1 | 32,8% | -0,4 |

| 1.1.2. оплата труда внештатных сотрудников | 35047,7 | 39,8% | 41676,9 | 40,2 | +0,4 |

| 1.2. Выплаты стимулирующего характера: | 23776,0 | 27% | 27972,0 | 27% | - |

| 1.2.1. Надбавки к заработной плате | 6320 | 7,1% | 7467 | 7,2% | +0,1 |

| 1.2.2. Дополнительная оплата гражданских служащих | 1377,8 | 1,6% | 1671,5 | 1,6 | - |

| 1.2.3. Прочие денежные выплаты гражданским служащим в т. ч. | 16078,2 | 18,3% | 18833,5 | 18,2% | -0,1 |

| 1.2.3.1Премии и вознаграждения в т. ч. | 12100,6 | 13,7% | 14150,0 | 13,7 | - |

| 1.2.3.1.1. премии и вознаграждения гражданских служащих: | 9510,5 | 10,8% | 11100 | 10,7% | -0,1 |

| 1.2.3.1.2. в т. ч. премии внештатных сотрудников | 2590,1 | 2,9% | 3050 | 3% | +0,1 |

| 1.2.4. другие регулярные выплаты стимулирующего характера | 1377,8 | 1,7% | 1671,5 | 1,6% | -0,1 |

| 1.3. ежемесячная материальная помощь, гражданских служащих | 1377,8 | 1,5% | 1671,5 | 1,6% | -0,1 |

| 1.4. Другие выплаты включаемые в ФЗП | 3977,6 | 4,5% | 4683,5 | 4,5% | - |

| 1.5. Прочие трансферты населению | 264 | 270 | |||

| Расходы всего | 88307 | 103851 | |||

Анализируя структуру фонда заработной платы по направлениям использования, можно отметить, что заработная плата за выполненную работу и отработанное время в 2007 году составила 73% и осталось неизменной по сравнению с 2005г. . Доля же заработной платы гражданским служащим уменьшилась незначительно на 0,4%. Доля выплат по тарифным ставкам и окладам составляет основную часть (73%), и большую долю занимает заработная плата работников не списочного состава т. е внештатные сотрудники учреждения 40,2% в 2007 году и 39,8 в 2006, что составляет наибольший удельный вес от фонда оплаты труда. Структура фонда заработной платы по анализируемым годам представлена (Приложение М).

Значительный удельный вес занимают выплаты стимулирующего характера, доля которых, по смете на 2006 и 2007 год составляет около 27%. Среди поощрительных выплат большую половину занимают единовременные премии и вознаграждения – 13,7%, удельный вес которых по сравнению с прошлым годом остался неизменным. Стоит отметить тот факт, что наибольший удельный вес от фонда оплаты труда составляет заработная плата внештатных сотрудников, но премиальный фонд у данной категории работников практически в четыре раза меньше чем у штатных работников хотя он незначительно возрос на 0,1% по сравнению с 2006годом.

Наименьший удельный вес (1,5%) в фонде заработной платы занимают отдельные выплаты социального характера, т. е ежемесячная материальная помощь гражданским служащим (штатным работникам учреждения), которая по сравнению с прошлым годом уменьшились незначительно 0,1%. Следует отметить тот факт, что незначительное изменение выплат социального характера является негативным явлением, и что численность служащих по сравнению с 2006 годом увеличилась, что видно из таблиц 2.2. и 2.3., а на этом фоне происходит уменьшение выплат социального характера.

Следует отметить, что структура фонда заработной платы по видам выплат изменилась по сравнению с прошлым годом незначительно. Анализ фонда зарплаты в разрезе основных групп и категорий персонала представлен в таблице 2.10. Удельный вес фонда заработной платы по основным категориям и группам персонала изменился совсем незначительно. Можно отметить увеличение удельного веса ФЗП по основной деятельности, увеличения доли фонда заработной платы работников не списочного состава на 0,6% по сравнению с 2006 годом, и уменьшение фонда заработной платы работников списочного состава. на 0,4%.

Таблица 2.10. Анализ фонда зарплаты в разрезе основных групп и категорий персонала (в тыс. руб)

| Показатели | ФЗП 2006 год | ФЗП 2007 год | Отклонение уд. веса,% | ||

| Аб. сумма | % к итогу | Аб. сумма | % к итогу | ||

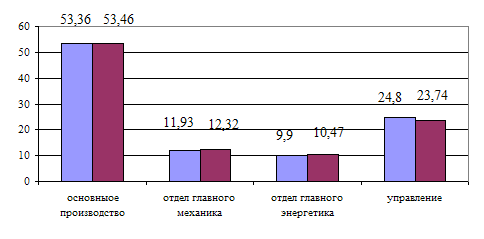

| 1. Основная деятельность | 29219,3 | 45,5% | 33932,1 | 44,9% | -0,4 |

| 2. Фонд з/п работников не списочного состава | 35047,7 | 54,5% | 41676,9 | 55,1% | +0,6 |

| Всего ФЗП | 64267 | 100% | 75609 | 100% | - |

Наибольший удельный вес в фонде оплаты труда имеют работники не списочного состава 55,1 в отношении к 2006 году их доля незначительно увеличилась на 0,6. Распределение ФЗП среди рабочих и служащих примерно существенно не отличается, в 2007 г. по сравнению с 2006 годом фонд оплаты труда рабочих уменьшился на 1,9, а фонд оплаты труда служащих увеличился на 1,3. Динамику фонда оплаты труда можно наблюдать (Приложение М) Фонд заработной платы работников списочного состава уменьшился на 0,4%, а работников не списочного состава увеличился на 0,6%, на ряду с этим стоит отметить, что произошло увеличение работников списочного состава на 1 человека (таблица 2,2 и 2,3) и уменьшение работников не списочного состава на 5 человек.

2.6. Факторный анализ использования фонда заработной платыНа изменение фонда оплаты труда сотрудников списочного состава оказывают влияние факторы, представленные в таблице 2.11.

Таблица 2.11. Исходные данные для анализа фонда зарплаты штатных сотрудников учреждения.

| Показатели | 2006 год | 2007 год | Отклонение |

| 1. Среднесписочная численность рабочих повременщиков | 12 | 13 | +1 |

| 2. Кол-во отработанных дней одним рабочим в среднем за год | 225 | 215 | -10 |

| 3. Средняя продолжительность рабочей смены, час | 7,8 | 7,5 | -0,3 |

| 4. Фонд оплаты труда, т. р. (в сопоставимых ценах) | 32754,8 | 33932,1 | +1177,3 |

| 5. Зарплата одного внештатного сотрудника, тыс. руб. | |||

| 5.1. Среднегодовая тыс. руб. | 2729,6 | 2610,2 | -119,4 |

| 5.2. Среднедневная тыс. руб | 12,1 | 12,1 | 0 |

| 5.3. Среднечасовая тыс. руб | 1,5 | 1,6 | +0,1 |

В анализируемом учреждении по отношение к прошлому году среднесписочная численность работников увеличилась на 1 человека. Средняя продолжительность рабочей смены уменьшилась на 0,1 часа. Фонд оплаты труда также уменьшилась на 1177,3 тыс. руб. Среднегодовая зарплата одного рабочего уменьшилась на 119,4 тыс. руб., среднечасовая осталась неизменной, а среднечасовая заработная плата незначительно увеличилась на 0,1тыс. руб.

Расчет влияния этих факторов можно произвести способом абсолютных разниц на основе формул 1.1-1.4, представленных в первом разделе (таблица 2.11).

Таблица 2.12 Анализ фонда зарплаты.

| Факторы | Расчет влияния фактора | Уровень влияния фактора, тыс. руб. |

| 1. Изменение численности штатных сотрудников | 1*225*7,8*1,5 | +2632,5 |

| 2. Изменение количества дней, отработанных в среднем одним сотрудником | 13*(215-225) *7,8*1,5 | -1521 |

| 3. Изменение средней продолжительности рабочего дня | 13*215*(7,5-7,8) *1,5 | -1257,75 |

| 4. Изменение среднечасовой зарплаты одного сотрудника | 13*215*7,5*(1,6-1,5) | +2096,25 |

| Итого | +1950 |

В отчетном году в учреждении фонд заработной платы рабочих увеличился на сумму 1950тыс. руб. Увеличение численности сотрудников привело к увеличению ФОТ на 2632,5 тыс. руб., уменьшение количества отработанных дней уменьшило ФОТ– на 1521тыс. руб. уменьшение продолжительности рабочего дня привело к уменьшению фонда заработной платы на 1521 тыс. руб, что свидетельствует о нерациональном использовании рабочего времени. В результате уменьшения средней продолжительности дня на 0,3часа ФОТ сократился на 1257,75.

Для анализа полного использования фонда оплаты труда необходимо провести анализ повременного фонда оплаты труда, т.е. заработной платы внештатных совместителей, так как в общем фонде оплаты труда заработная плата данной категории рабочих занимает наибольший удельный вес 55,5% в 2007 году и 54,5% в 2006 году данные представлены в (таблице 2.10). На изменение повременного фонда оплаты труда оказывают влияние факторы, представленные в (таблице 2.13).

Таблица 2.13 Исходные данные для анализа повременного фонда зарплаты внештатных сотрудников учреждения.

| Показатели | 2006 год | 2007 год | Отклонение |

| 1. Списочная численность рабочих повременщиков | 37 | 32 | -5 |

| 1.1. Среднесписочная рабочих повременщиков согласно Отчету по труду и движению работников (1-туд) | 7 | 5 | -2 |

| 2. Кол-во часов в рабочем дне | 8 | 8 | - |

| 3. Кол-во отработанных дней одним внештатным сотрудником в среднем за год (1.1. * 2) | 56 | 40 | -16 |

| 3.1. Средняя продолжительность рабочей смены, час (3.3. /3.2) | 8 | 8 | - |

| 3.2. Отработано за год всеми работниками дней (3 * 1) | 2072 | 1280 | -792 |

| 3.3. Отработано за год всеми работниками часов (3 * 3.1. * 1) | 16576 | 10240 | -6336 |

| 4. Фонд повременной оплаты труда, т. р. (в сопоставимых ценах) | 39288,5 | 41676,9 | +2388,4 |

| 5. Зарплата одного внештатного сотрудника, тыс. руб. | |||

| 5.1. Среднегодовая тыс. руб. | 1061,9 | 1302,4 | +240,5 |

5.2. Среднедневная тыс. руб (4/3.2) | 18,9 | 32,5 | +13,6 |

| 5.3. Среднечасовая тыс. руб (4/3.3) | 2,4 | 4,0 | +1,6 |

В анализируемом учреждении по отношение к прошлому году списочная численность рабочих повременщиков уменьшилась на 5 человек. Фонд повременной оплаты труда также увеличился на 2388,4 тыс. руб. Среднегодовая зарплата одного рабочего возросла на 240,5руб., среднечасовая на 1,6 руб. Расчет влияния этих факторов можно произвести способом абсолютных разниц на основе формул 1.1-1.4, представленных в первом разделе (таблица 2.14).

Таблица 2.14 Анализ повременного фонда зарплаты рабочих

| Факторы | Расчет влияния фактора | Уровень влияния фактора, тыс. руб. |

| 1. Изменение численности рабочих-повременщиков | -5*56*8*2,4 | -2496,0 |

| 2. Изменение количества дней, отработанных в среднем одним рабочим | 32*(40-56) *8*2,4 | -9830,4 |

| 3. Изменение средней продолжительности рабочего дня | 32*40*(8-8) *2,4 | 0 |

| 4. Изменение среднечасовой зарплаты одного рабочего | 32*40*8*(4,0-2,4) | +16384,0 |

| Итого | +4057,6 |

В отчетном году на предприятии повременный фонд заработной платы рабочих увеличился на сумму 4057,6тыс. руб. Уменьшение численности внештатных сотрудников привело к уменьшению ФОТ на 2496,0 тыс. руб., уменьшение количества отработанных дней повлекло уменьшение фонда оплаты труда – на 9830,4тыс. руб. В тоже время наблюдается рост среднечасовой заработной платы на 16384,0 тыс. руб., что свидетельствует о увеличении часовой нагрузки на внештатных сотрудников, т.е. к увеличению оплаты за отработанные ими часы.

3. Резервы экономии фонда заработной платы

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Изменение среднего заработка работающих за период характеризуется его индексом (JЗП), который определяется отношением средней заработной платы за отчетный период (ЗП1) к средней заработной плате в базисном периоде (ЗП0). Аналогичным образом рассчитывается индекс производительности труда (Jгв):

JЗП = (75609/45) / (64267/49) = 1680,2 / 1311,6 = 1,281;

Jгв = (103581/45) / (88043/49) = 2301,8 / 1796,7 = 1,281;

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике:

Коп = Jгв / JЗП;

Коп = 1,281 / 1,281 = 1,0.

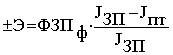

Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

.

.

Э = 75609*(1,28-1,28/1,28) = 0 тыс. руб.

В учреждении нет экономии фонда заработной платы, необходимо пересмотреть существующий план по труду и зарплате, так как его цель заключается в изыскании резервов по улучшению использования рабочей силы и на этой основе производительности труда. При этом план должен быть разработан так, чтобы темпы роста производительности труда опережали темпы роста зарплаты.

В условиях высокой инфляции при анализе индекса роста средней заработной платы необходимо базисный показатель средней зарплаты (СЗ0) скорректировать на индекс роста цен на потребительские товары и услуги (Jу), который составляет 112,1%:

,

,

JЗП = 1680,2 / (1311,6*112,1%) = 1680,2 / 1470,3 = 1,14;

где СЗ1 - средняя зарплата в отчётном периоде

Следовательно, среднегодовая заработная плата работников в отчетном периоде увеличилась на 14%.

Возможны три основных варианта совершенствования оплаты труда рабочих и служащих:

- на основе существенного повышения стимулирующего воздействия тарифной оплаты;

- на основе повышения стимулирующего воздействия нетарифных выплат (премий, оплаты за перевыполнение норм, надбавок);

- на основе усиления стимулирующей роли механизма образования и распределения фондов оплаты труда подразделений учреждения (цехов, участков, бригад).

Работа по совершенствованию оплаты труда при первом варианте состоит в том, чтобы, используя более высокие тарифные ставки (оклады), существенно поднять уровень нормирования труда, отменить искусственные системы премирования и доплаты, обеспечивающие механическое повышение заработной платы, подкрепить возросший уровень нормирования труда мерами по повышению уровня организации труда, производства, управления и дисциплины труда. При этом подходе все нетарифные выплаты, и прежде всего премии, должны выплачиваться за результаты, превышающие норму труда, или за достижение результатов, превышающих достигнутый среднепрогрессивный уровень. Практическая реализация рассматриваемого варианта совершенствования организации заработной платы возможна в условиях четкой ритмичной работы на основе гарантированного материально-технического обеспечения.

Второй вариант объективно необходим там, где тарифные условия оплаты в силу каких-либо причин пересмотреть невозможно или их можно повысить лишь незначительно (например, в условиях чрезмерно большого диапазона в жесткости норм и невозможности его устранения в достаточно приемлемые сроки; при наличии различных оценок трудового вклада работников, предопределяющих достаточно неоднородную структуру заработка). При этом варианте повышение жесткости нормирования труда, требований к интенсивности труда и более высокой загрузке работников сопровождается чаще всего очень незначительным ростом тарифной оплаты (или полным отсутствием такового), поскольку основной формой вознаграждения за возросшие результаты работы являются нетарифные выплаты (премии, надбавки, приработок). В социальном плане такой вариант совершенствования оплаты труда воспринимается работниками достаточно осторожно, поскольку носит менее гарантированный характер и по существу возлагает на работника все просчеты в организации производства со стороны работодателя. Для рабочих предпочтительнее осуществлять совершенствование оплаты труда на основе прироста тарифной оплаты, повышения ее доли в заработке, а не на основе повышения размеров и доли переменной части заработной платы.

Третий вариант совершенствования заработной платы предпочтительнее в условиях, когда заработная плата работников направлена на стимулирование заданных конечных результатов. Наибольший эффект он может дать тогда, когда труд работников характеризуется широкой взаимозаменяемостью, коллективной ответственностью и достаточно свободным и подвижным разделением труда. В чистом виде третий вариант совершенствования организации заработной платы, может применяться достаточно редко, однако он может эффективно дополнять первые два.

Перестройка организации заработной платы в соответствии с требованиями рыночной экономики не снимает необходимости решения задач, стоящих перед системой заработной платы:

· повышение материальной заинтересованности каждого в выявлении и использовании резервов эффективности своего труда, исключения возможностей получения не заработанных денег;

· устранения случаев уравнительности в оплате труда, достижения прямой зависимости заработной платы всех работников от индивидуальных и коллективных результатов труда;

· улучшения соотношений в оплате труда работников различной категории и профессионально-квалификационных групп с учетом сложности выполняемых работ, условий труда, сложившихся приоритетов в оплате труда работников, учитывающих дефицитность тех или иных профессий, влияние различных групп работающих на достижение высоких конечных результатов.

Также представляется целесообразным планирование прироста фонда оплаты увязывать не только с показателями, характеризующими результативность обучающего процесса, но и с основными качественными показателями: ростом производительности труда, снижением ассигнований из бюджета. Это позволит создать всестороннюю оценку результативности труда трудового коллектива.

Так как основной системой оплаты труда является, целесообразно применять следующий принцип формирования фонда. На основе анализа расходования фонда оплаты труда в базисном периоде необходимо выделение двух частей фонда основной оплаты: условно-постоянной, включающей расходы на оплату труда работников, численность которых не изменяется или несущественно влияет на приведение образовательного процесса, и переменной, включающей в себя расходы на оплату труда работников, численность и трудозатраты которых прямо связаны с образовательным процессом в учреждении образования и ее трудоемкостью.

Заключение

Переход к рыночным отношениям предполагает усиление хозяйственной самостоятельности учреждений различных форм собственности хозяйствования, в том числе и в области оплаты труда.

Данная курсовая работа посвящена анализу использования фонда оплаты труда. В курсовой работе была описана методика экономического анализа использования фонда оплаты труда в учреждении. Изучены теоретические основы анализа ФОТ, рассчитаны необходимые показатели на основе фактических данных ГУО "Быховский ЦТКиЭ", характеризующие состояние ФОТ в отчетном периоде и по отношению к прошлому году.

На основе полученных результатов можно сделать следующие выводы.

Расходы на оплату труда составляют 65,5% в структуре всех затрат. Это свидетельствует о необходимости рационального использования ФОТ с целью сокращения расходов бюджета выделяемых на проведение внешкольного обучения и воспитания детей и молодежи и внедрение платных услуг учреждением.

Заработная плата за выполненную работу и отработанное время в 2007 году составила 75609 тыс. руб. Доля выплат по тарифным ставкам и окладам составляет основную часть (73%), что говорит о незначительной зависимости фонда оплаты труда от результатов деятельности учреждения, что обусловлено спецификой финансирования учреждения. Доля выплат стимулирующего характера 27% от фонда оплаты труда, что свидетельствует о высокой заинтересованности учреждения и государства, через выделения ассигнований на данные статьи, в стимулировании работников к высоким показателям трудовой деятельности.

Произошло изменение удельного веса рабочих и служащих, путем увеличения доли последних, что также свидетельствует о благоприятном изменении структуры персонала. На 13 штатных работников приходится 45,5% фонда оплаты труда, причем количество служащих увеличился на 1 человека, а ФЗП увеличился на 2729,6 тыс. руб. .

В отчетном году на предприятии по фонду заработной платы рабочих произошло увеличение на сумму 1177,4 тыс. руб. Причиной этого повышения является увеличения количества отработанных дней и рост среднечасовой заработной платы на 1,5тыс. руб. .

В 2007 году по сравнению с 2006 годом на анализируемом учреждении по фонду заработной платы служащих произошло увеличение на 1177,4 тыс. руб. Основная причина этого увеличения это рост профессионального уровня служащих.

6) Среднегодовая заработная плата штатных работников и внештатных сотрудников в отчетном году увеличилась на 14%. Что связано с увеличением Фонд повременной оплаты труда на 2388,4 тыс. руб.

7) В учреждении ежедневная средняя потеря рабочего времени составляет 0,3 часа, что является резервом увеличения производительности труда, без дополнительных ассигнований бюджета района, т. е экономией в сумме 3272,3 тыс. руб. Однако в анализируемом году потери бюджета из-за неэффективного использования рабочего времени составляет 0,289 тыс. руб. .

8) Среднегодовая выработка на одного человека ниже плановой на 12,93 тыс. руб., что является резервом экономии на планируемый год и свидетельствует о неэффективном использовании труда работников учреждения в анализируемом году.

9) В отчетном периоде повременный фонд оплаты труда возрос на 4057,6 тыс. руб. в то время как фонд оплаты труда работников списочного состава – на 1950 тыс. руб., что свидетельствует о преобладании в фонде заработной платы повременного фонда оплаты труда и его наибольшим влиянием на состав и структуру фонда оплаты труда. Следует отметить что наибольшее влияние оказывает фактор изменения среднечасовой зарплаты одного рабочего не списочного состава 16384,0 тыс. руб. в то время как влияние данного фактора на оплату труда работников списочного состава выражено не так интенсивно 2096,25, что связанно во первых со спецификой оплаты труда данных категорий рабочих, работники не списочного состава получают заработную плату за отведенные часы, т.е. они на прямую связаны с оплатой труда почасовой, а оплата труда работников списочного состава напрямую связана с установленным окладом.

В каждом учреждении должен разрабатываться план по труду и зарплате, цель которого заключается в изыскании резервов по улучшению использования рабочей силы и на этой основе производительности труда. При этом план должен быть разработан так, чтобы темпы роста производительности труда опережали темпы роста зарплаты.

Список использованных источников

1. Трудовой Кодекс Республики Беларусь: Принят Палатой Представителей 8 июня 1999г. Одобрен Советом Республики 30 июня 1999 года: Текст Кодекса по состоянию на 10 марта 2003г. – Мн.: Амалфея, 2003. – 240с.

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Издание 7-е, переработанное и дополненное. - Мн.: Новое знание, 2002. - 704с. – (Экономическое образование).

3. Анализ хозяйственной деятельности предприятия/ Под общ. ред. д. э. н., профессора Л.Л. Ермолович. - Мн: ООО “Интерпрессервис” УП “Экоперспектива”, 2000. – 580с.

4. Ильин А.И. Планирование на предприятии: Уч. пособие в 2х ч., ч.2. Тактическое планирование/ под общ. ред. А.И. Ильина. – Мн.: ООО "Новое знание", 2000. – 643с.

5. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. – М.: “Проспект”, 2000. – 358с.

6. Кравченко Л.И. Анализ финансового состояния предприятия. – Мн.: ПКФ “Экаунт”, 1994. – 365с.

7. Рофе А.И. Экономика и социология труда. Институт экономики и права. - М.: МИК, 1996.

8. Русак Н.А., Русак В.А. Финансовый анализ субъектов хозяйствования: Справ. пособие. – Мн.: Выс. шк., 1997. – 475с.

9. Организация заработной платы. Опыт, проблемы, рекомендации/ Л.Ф. Алексеенко, АН. Заикин, В.Г. Локтев и др.; Под ред.В.И. Матусевича – Мн.: НИИ труда, 2002. – 400 с.

10. Теория анализа хозяйственной деятельности: Учебник/ под общ. ред.В. В. Осмоловского. – Мн.: Выс. шк., 2000. – 357с.

11. Экономика труда и социально - трудовые отношения / под редакцией Меликьяна Г.Г. Колосовой Р.П. –М.: МГУ, 1996. – 384с.

12. Павлючук О.Н., Козлов А.А. Проблемы организации новой системы заработной платы на промышленном предприятии в условиях трансформации экономики. // Экономика. Финансы. Управление, №3, 2003. – С.33-40

13. Шестак О.Н. Оптимизация использования средств на оплату труда на предприятиях республики. // Бухучет и анализ, №11, 2002. – С.43-45

14. Яковлев Р. Реформирование заработной платы – процесс длительный. // Человек и труд, №10, 1998. - С.18-26

15. Министерство статистики и анализа Республики Беларусь (Официальный сайт). Индексы цен по отдельным отраслям экономики. http: // www. belstat. gov. by/

16. Закон РБ "О бухгалтерском учете и отчетности" от 18 октября 1994 №3321-XII

17. Постановление МФ РБ от30.05. 2003г. №89 "Об утверждении типового плана счетов бухгалтерского учета".

18. Декрет Президента от 18/07. 2002u/ #17 "О некоторых вопросах регулирования оплаты труда работников".

19. Постановление СМ РБ от 27.04. 2006 №555 "О некоторых мерах по совершенствованию государственного регулирования оплаты труда".

20. Закон от 17.07. 2002г. №124-3 "Об установлении и порядке повышения размеров заработной платы".

21. Постановление министерства образования РБ от 30.03. 2007г. №26 "О совершенствовании организации труда педагогических работников".

22. Постановления совета министров РБ от 31.12. 1999г. №2070 "О мерах по совершенствованию условий труда работников организаций, финансируемых из бюджета".

Похожие работы

... используют следующую формулу: Э = ФЗП о х (I з/п - Iпр) / Iз/п = 1 517 576х(1,5780-1,4583)/1,5780 = +115 116,51 руб. – перерасход. В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 5: Таблица 5. Показатели эффективности использования фонда заработной платы ЧПУП “Вороновский коопром” В тысячах ...

... 69,8 148,3 103,5 11 Оборотные средства, руб. 998782,8 1100854,9 1054941,4 110,2 95,8 105,6 12 Оборачиваемость в днях 63,71 53,4 63,72 83,8 119,3 100 2. Организация учета и анализ фонда заработной платы на ООО» СЭТО СТ Плюс» 2.1 Система оплаты, документальное оформление и порядок начисления заработной платы На предприятии ООО «СЭТО СТ Плюс» применяется простая повременная ...

... оплате труда нецелесообразно рассматривать зависимость фонда заработной платы от товарооборота. Выводы и предложения На основании проделанной работы можно сделать вывод, что анализ формирования и использования фонда заработной платы необходима и важна в современной практике в предприятиях. Таким образом, фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и ...

... и служащими». Эти данные необходимы для производства бухгалтерских записей по синтетическим счетам, а также для контроля за использованием фонда заработной платы; - начисленная заработная плата работникам организации распределяется по кодам производственных затрат. В ООО «Открытый Контакт» применяется повременная системы оплаты труда. В зависимости от этого используются различные первичные ...

0 комментариев