Состояние и основные тенденции развития мирового рынка нефти

Динамика цен на нефть и экономических показателей в странах-экспортерах нефти

Цена на нефть как фактор экономического роста и ее роль во времени

Тенденции развития экономики России и динамика мировых цен на нефть

Пути совершенствования экономического развития России в связи с динамикой мировых цен на нефть

Пути снижения зависимости финансовой системы России от колебаний мировых цен на нефть

Навигация

Пути снижения зависимости финансовой системы России от колебаний мировых цен на нефть

Мировые цены на нефть и их влияние на экономику России

102658

знаков

0

таблиц

7

изображений

3.2 Пути снижения зависимости финансовой системы России от колебаний мировых цен на нефть

В последние годы цена на нефть стала важным финансовым индикатором состояния мировой экономической системы. Рост инвестиционной привлекательности нефтяных фьючерсных контрактов и производных от них финансовых инструментов вызвали приток на нефтяной рынок значительных объемов капитала и способствовали его трансформации из товарно-сырьевого рынка в сегмент финансового рынка.

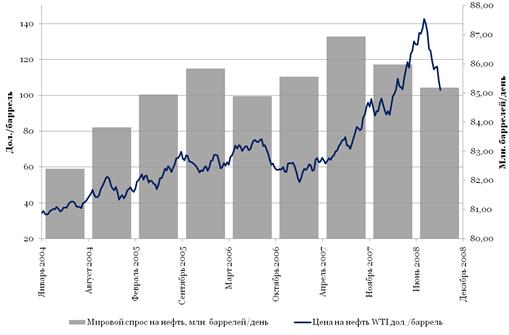

В период 2001-2008 гг. нефть стала своего рода «мировой валютой», которая стабилизировала процессы в реальной экономике. Нефтяной рынок приобрел высокую волатильность, свойственную финансовым рынкам, с резкими колебаниями цен при относительно плавном изменении реального спроса на нефть (рис. 1). Эта волатильность является одной из угроз глобальной энергетической безопасности, так как она оказывает существенное влияние на экономику производителей и потребителей сырья, на инвестирование в нефтегазовый сектор и на всю мировую финансовую систему. Особую актуальность эта проблема приобрела на стадии ценового пика и последующего краха цен в середине 2008 г. в условиях разразившегося мирового финансового кризиса.

Мировой спрос и цена нефти, 2004-2008

В условиях высокой волатильности конъюнктуры мирового нефтяного рынка с резким всплеском цен до 150 долл. за барр. в первой половине 2008 г. и последующего падения до 35 долл. к концу года, вызванного мировым финансовым кризисом, особое значение имеет понимание факторов динамики нефтяного рынка и создание действенной модели, на основе которой возможно осуществить прогноз цен на нефть. Такая модель была создана нашими экспертами.

В периоды сравнительно низких мировых цен на нефть и низкой маржи спекулятивных сделок (1996-2000 гг.) определяющими становятся фундаментальные факторы спроса и предложения. В то же время среднесрочная тенденция роста цен в 2003¸2008 гг., обусловленная ростом спроса, привела к увеличению влияния финансового фактора, что автоматически отразилось в модели.

Рост спекулятивной составляющей в ценах на нефтяные фьючерсы ограничен отрицательным влиянием цен на макроэкономическое состояние ведущих экономик, в первую очередь США. Допустимый пороговый уровень цен для американской экономики был оценен в 140-150 долл./барр.. Модельные прогнозы, выполненные в 2006 г., показали, что этот уровень будет достигнут в первой половине 2008 г., после чего ожидается падение цен, что и произошло в действительности.

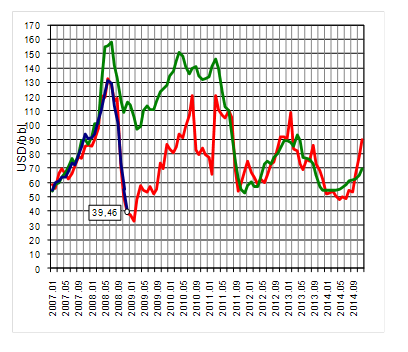

Прогноз цены на нефть (WTI) до 2015 г.

Синяя линия – фактические данные

Зеленая линия – прогноз до 2015 г. (на 01/01/2006)

Красная линия – прогноз 2015 г. (на 01/01/2009)

Прогноз 2006 года предполагал, что пик цен 2008 г. будет не самым мощным и после некоторого снижения (до 100 долл./барр.) цены в соответствии с волновой динамикой вновь поднимутся в 2010-2011 гг. до уровня 150 долл. за баррель. Только после этого ожидается снижение до 50 долл. за баррель и затем на достаточно длительное время стабилизация в коридоре 60-80 долл. за баррель.

Однако реальное снижение цен к концу 2008 года оказалось больше ожидаемого вследствие непредвиденной в модели остроты финансово-экономического кризиса. Динамика макроэкономических показателей в ходе финансового кризиса обусловила падение цен ниже линии сопротивления, заданной в модели на уровне в 100 долл., и снижение цен до следующего уровня сопротивления в 40 долл. за баррель. Скорректированный среднесрочный прогноз 2009 года показывает, что падение цен (даже кратковременное) ниже 30 долл./барр. маловероятно. Устойчивость этого уровня цен обусловлена его близостью к реальной среднемировой себестоимости нефтедобычи (издержки + минимально необходимые инвестиции + минимально допустимые налоги), увеличением роли фундаментальных факторов и влияния ОПЕК в период сравнительно низких цен.

Согласно модели, нефтяные цены достигли низшей точки к началу 2009 года на уровне 32-33 долл. за барр. Средняя цена нефти в 2009 году составила 55-57 долл. за барр. Текущая ситуация на нефтяном рынке - когда спрос падает, а цена растет - еще раз убеждает в том, что фьючерсный рынок, являясь частью финансового рынка, живет по его законам, а не соотношению спрос – предложение.

Финансовые деривативы, в том числе и фьючерсы на нефть, растут по причине поиска свободным капиталом выгодных ниш, приносящих максимальные прибыли. При отсутствии каких-либо новых сфер применения средств, накачиваемых в рынок прежней монетарной политикой, в первую очередь США, нефтяные фьючерсы снова в цене. Поэтому в 2010-2011 гг. ожидается двойной всплеск цен до 120 долл. за барр., разделенный падением до 65 долл., а к концу 2011 г. – резкое снижение до 50 долл./барр. Этот уровень цен прогнозируется и к 2014-2015 гг., в 2012-2013 гг. ожидается более плавная волна роста цен до 110 долл. за барр., которая спадает к 2014 году. После 2013 г. действительно возможен затяжной спад цен на нефтяном рынке, обусловленный активным снижением спроса и отсутствием свободного капитала на рынке.

К 2007 году, в условиях начала мирового финансового кризиса, нефтяные фьючерсные контракты стали привлекательным финансовым активом для защиты от рисков инфляции, падения фондовых рынков и волатильности курса доллара, а также от последствий ипотечного кризиса. Спекулятивный спрос вызвал рост цен более чем на 50% в первом полугодии 2008 года, и 11 июля 2008 года цена нефти сорта Brent достигла своего абсолютного исторического максимума – 147,11 долл./бар.

Дальнейшее развитие кризиса осенью 2008 года привело к обвальному падению цен на нефть при выводе спекулятивного капитала с нефтяного рынка, что было обусловлено в первую очередь кризисом ликвидности, а также началом перехода кризиса в реальный сектор экономики и ожиданиям снижения спроса на нефть.

Итоги 2007-2008 гг. показали, что фундаментальные факторы соотношения спроса и предложения нефти и действия ОПЕК более не оказывают существенного влияния на нефтяные цены. В 2007 году и в первой половине 2008 года не произошло событий, которые, с точки зрения фундаментальных факторов, могли бы привести к росту цен с 50 до 150 долл. за баррель. Во второй половине 2008 года также не было отмечено фундаментальных факторов, которые могли бы вызвать их снижение до 40 долл. за баррель. Увеличение добычи нефти странами ОПЕК на волне роста цен не приводило к их снижению и стабилизации, а снижение добычи в конце 2008 года не привело к прекращению падения. ОПЕК была вынуждена следовать за ходом событий, несмотря на крайнюю заинтересованность стран-членов в повышении цен.

Кризис обусловлен исчерпанием потенциала развития существующей мировой финансовой системы и изменением баланса между товарной и денежной массой в экономике, одним из проявлений которого был сначала неоправданный бум предложения «дешевых денег» и взрывной рост цен на многие виды активов, включая нефтяные контракты, а затем их падение. Спекулятивный характер формирования мировых цен на нефть делает их крайне чувствительными к общемировым кризисам – кредитным, фондовым, банковским. В ходе таких кризисов цены могут на продолжительное время опускаться ниже комфортного уровня для стран экспортеров, что приводит к сокращению предложения и отказу от многих инвестиционных проектов, а также росту цен после преодоления кризиса. Между тем потребность в инвестициях, по нашим оценкам, составляет 160 млрд. долл. до 2020 года в мировую нефтедобывающую отрасль и 60 млрд. долл. – в нефтепереработку. Недостаточный уровень инвестиций, который при резком падении цен практически неизбежен, приведет к снижению предложения и в среднесрочной перспективе к новому резкому росту цен.

К настоящему времени произошла практически полная перестройка структуры мирового нефтяного рынка в направлении от долгосрочных контрактов к разовым сделкам с наличной нефтью (рынок «спот»), а затем к сделкам с деривативами.

В структуре международных транзакций на современном нефтяном рынке долгосрочные контракты составляют более 50%, остальная часть приходится на спотовую или форвардную торговлю. На фоне увеличения разнообразия видов сделок и появления новых сегментов рынка решающую роль в ценообразовании играет рынок деривативов.

Заключение

Добыча нефти ведется человечеством с древних времен. Сначала применялись примитивные способы: сбор нефти с поверхности водоемов, обработка песчаника или известняка, пропитанного нефтью, при помощи колодцев. Но началом развития нефтяной промышленности принято считать время появления механического бурения скважин на нефть в 1859 году в США, и сейчас практически вся добываемая в мире нефть извлекается посредством буровых скважин. За сотню с лишним лет развития истощились одни месторождения, были открыты другие, повысилась эффективность добычи нефти, увеличилась нефтеотдача.

Нефтяная промышленность сегодня - это крупный хозяйственный комплекс, который живет и развивается по своим закономерностям.

Ситуация в нефтяной отрасли в значительной степени определяет состояние всей экономики России. Взимаемые с предприятий нефтедобычи и нефтепереработки налоги и сборы обеспечивают до 15% поступлений в федеральный бюджет, а с учетом действующих в настоящее время вывозных таможенных пошлин - свыше 20%.

Динамика цен нефтяного рынка прямо или косвенно влияет на уровень издержек практически во всех производственных отраслях, самым заметным образом определяет возможности бюджетного финансирования силовых структур и сельского хозяйства.

Российский нефтяной рынок в прозрачности значительно уступает наиболее развитым зарубежным рынкам. Участникам рынка в России приходится довольствоваться гораздо меньшим числом источников и видов информации, чем доступно их зарубежным коллегам.

Степень влияния цен на нефть из-за их постоянного роста на отечественную экономику огромна, однако это недооценивается в нашей стране.

Мировая общественность давно озабочена печальной перспективой развития цивилизации. Проблема исчерпаемости природных ресурсов, их влияния на экономику любой страны и ограниченной способности природы к нейтрализации загрязнений заставляет общество задуматься о выживании в этих условиях. Глобальность возникших проблем требует концентрации усилий всего мирового сообщества для их решения.

Разведанные запасы нефти оцениваются в 270 — 300 млрд т, достоверные - в 140 млрд т. В отличие от угольных нефтяные ресурсы размещены на земном шаре крайне неравномерно. Более половины разведанных запасов нефти приурочено к морским месторождениям, зоне континентального шельфа, побережьям морей.

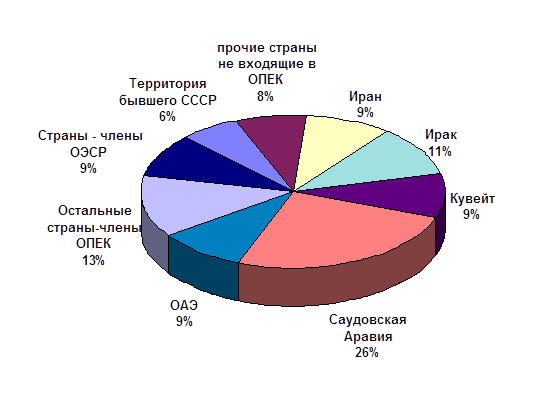

На Россию приходится примерно 4,8-5% (13-14,5 млрд т) мировых разведанных запасов нефти. По этому показателю она уступает Саудовской Аравии (25,4%), Ираку (11%), Кувейту (9,3%), Ирану (9,1%), Венесуэле (6,8%), но превосходит США (2,4%), Китай (2,4%) и др.

Прогнозируется, что в 2008 году добыча нефти странами, которые не являются членами ОПЕК, возрастет по сравнению с 2007г. на 0,14 млн тонн/день и достигнет 6,96 млн тонн/день.

Страны-импортеры нефти согласились с экспортерами в оценке положения на нефтяном рынке - и те, и другие считают, что предложение опережает спрос.

В ходе развития нефтяного рынка по предложению его центрами оказались практически два региона: США и Ближний Восток. Первая половина XX в. явилась переходным периодом. До начала XX в. США принадлежало не менее 75% добываемой во всем мире нефти.

В условиях растущего спроса на нефть на мировом рынке, география ее добычи в мире в первую очередь определяется фактическим наличием, масштабами и качеством нефтяных месторождений в данных регионах, а также имеющимися добывающими мощностями и соответствующей инфраструктурой для транспортировки нефти.

Список использованной литературы

1. Ю.С. Масленченков, Ю.Н.Тронин Финансово-промышленная корпорация России - М.: изд.Дека, 2003.

2. Джон Роберте Экономические школы - С-Петербург, 2002.

3. Ергин Д Добыча. Всемирная история борьбы за нефть, деньги и власть / перевод с англ. - М.:изд.\Де Ново, 2001.

4. Р.Х.Муслимов, Ф.М.Хайретдинов Труды научно-практической конференции, Нефть, газ - Казань.: изд.Экоцентр, 2004.

5. Финансовый менеджмент - М.: изд.Перспектива, 2002.

6. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, в строительстве и торговле - М.: журнал Консультант бухгалтера, 2003.

7. Технико-финансового анализа - М.: изд. ЮНИТИ, 2004.

8. Р.Брейли, С.Майерс Принципы корпоративных финансов - М.: изд.Олимп - Бизнес, 2003.

9. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. М.: Издательство Дело и Сервис, 2004. 285 с.

10. Анализ хозяйственной деятельности в промышленности/Под ред. В.Н. Стражева. Минск: Высшая школа, 2003. 144 с.

11. Баканов М.И., ШереметА.Д. Теория экономического анализа. М.: Финансы и статистика, 2004. 215 с.

12. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов,- М.: ЮНИТИ, 2004. 236 с.

13. Быкардов Л.В., Алексеев П.Д. Финансово-экономическое состояние предприятия: Практическое пособие. - М. Издательство ПРИОР, 2003. 228 с.

14. Вагин А.П., Митирко В.И., Модин А.В., Управление персоналом в условиях рыночной экономики (опыт ФРГ) - М: Дело, 2002. 114 с.

15. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений СПБ Издательский Торговый Дом Герда, 2003 - 520 с.

16. Волкова К.А., Дежкина И. П. Предприятие: стратегия, структура, положения об отделах и службах, должностные инструкции/. - М.: ОАО Издательство Экономика, НОРМА, 2003. 118 с.

17. Ворот И. Экономика фирмы. - М.: Высшая школа, 2004. 428 с.

18. Вудкок М., Френсис Д. Раскрепощенный менеджер. Для руководителя-практика. - М.: "Дело ЛТД", 2004. - 320с.

19. Гиляровская Л.Т., Ендовицкий Д.А. Финансово-инвестиционный анализ и аудит коммерческих организаций. Воронеж: ВГУ, 2003 - 384 с.

20. ГребневА. И., Баженов Ю. К. Экономика торгового предприятия. М.: Экономика, 2002. 114 с.

21. Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. M.: Издательство Дело и сервис, 2003. 276 с.

22. Дыбаль С.В. Финансовый анализ: Теория и практика. М.: Бизнес-Пресса, 2005. 304 с.

23. Ефимова О.В. Финансовый анализ. М.: Бухгалтерский учет, 2003. 247 с.

24. Карлин Т.Р. Анализ финансовых отчетов: учебник M. : ИНФРА - M, 2004. 361 с.

25. Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2004. 255 с.

26. Ковалев В.В. Финансовый анализ. М.: Финансы и статистика, 2001. 329 с.

27. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятий. Учебник. М.: Перспектива, 2004. 364 с.

28. Делягин М.Г. Разработка новой энергетической стратегии России: мирохозяйственный контекст и внешнеэкономические подходы. – Сб, 2007.

29. Демиденко К.А., Барсукова В.В., Крылова С.М. Нефти и газовые конденсаты России: Том 2: Нефти Сибири, 2006.

30. Желтиков В.П. Экономическая география, 2007.

31. Колядов Л., Комарова Л., Епифанова Н. Структура управления нефтяными компаниями. - М., 2007.

32. Сучков Б.М. Добыча нефти из карбонатных коллекторов, М.: ЮНИТИ, 2006.

33. Алекперов В. Заглядывая в будущее // Нефть России 2007, № 4

34. Алекперов В. Основные тенденции в нефтяном бизнесе - М., 2006.

35. Башмаков И. Цены на нефть: пределы роста и глубина падения // Вопросы экономики, № 3, 2006, с . 28.

36. Башмаков И. Нефтегазовый ВВП как индикатор динамики Российской экономики // Вопросы экономики, № 5, 2006, с . 78.

37. Головкин М. Варианты развития экономики в зависимости от цены на нефть // Вопросы экономики, № 7, 2007, с . 20-35.

38. Петров Ю. Нефтегазовая рента как источник бюджетных доходов // Российский экономический журнал. 2004. - № 8.

39. Тоскунина В. Проблемы нефтедобывающего региона // Экономист, № 6, 2005, с. 82-89.

40. Шагиев Р. Нефтегазовые компании: управление, стратегия, структура // Нефтяное хозяйство, 2006, №4

Похожие работы

... регистрацией в саморегулируемых организациях бизнеса. 20. Необходимо предусмотреть финансирование за счет средств федерального бюджета расходов регионов, направленных на возврат авансов по налогу на прибыль, полученных в 2008 г. 3.2 Пути выхода экономики из финансового кризиса 1. Следует экстренно начать вывод российских финансовых средств из американских банков, для того чтобы в декабре ...

... в производстве машин и оборудования, где производство по сравнению с июнем 2008 года уменьшилось на 29,8%. (www.kremlin.ru). По состоянию на 28 мая 2009 года международные (ранее – золотовалютные) резервы Центрального банка составляли 402 млрд. долларов. 1.1 Мировая экономика России начнет рост в 2010 г. Восстановление мировой экономики в 2010 году будет последовательным, но неравномерным, ...

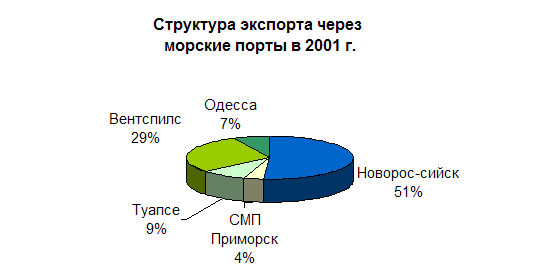

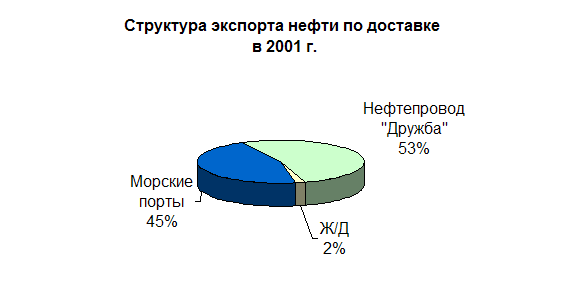

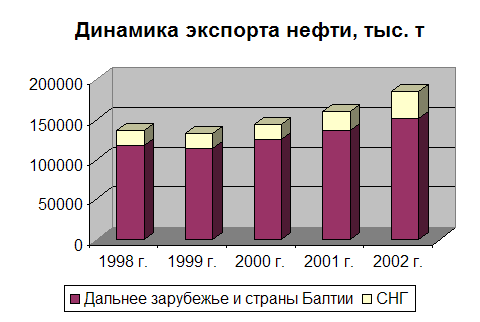

... России. Только за транспортировку нефти в страны Западной Европы через территории Балтии и Украины приходится платить ежегодно около 600 млн долларов. 2.3.Динамика экспорта нефти в 1998-2002 гг. и факторы, ее обусловившие Ценовый фактор для российского нефтяного комплекса, начиная с 90-х гг. стал, пожалуй, основным в определении стратегии ...

... госсекретаря Сайруса Вэнса, заверившего шаха, что Соединенные Штаты вовсе не намерены отказаться от поддержки Ирана, иранское правительство, к удивлению всех экспортеров и даже собственных политиков, выступило за сохранение умеренности цен на нефть. А во время неофициальной встречи с министром финансов Майклом Блюменталем шах даже сказал, что Иран "не хочет, чтобы его считали ястребом в политике ...

0 комментариев