Навигация

Міжнародна валютна ліквідність

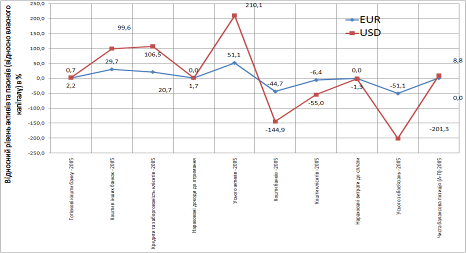

13964

знака

1

таблица

0

изображений

Кафедра фінансів Контрольна робота

з дисципліни:

«Валютне регулювання»

Зміст контрольної роботи

1. Міжнародна валютна ліквідність

2. Чинники, що впливають на формування валютного курсу (курсоутворюючі чинники)

Література

1. Міжнародна валютна ліквідність

Під міжнародною валютною ліквідністю розуміють сукупність усіх джерел фінансування та кредитування світового платіжного обороту, до яких належать валютні резерви, золоті запаси, міждержавні кредити, міжнародний ринок позичкових капіталів, сукупність різних джерел фінансування та кредитування зовнішньої торгівлі. Показники міжнародної ліквідності кожної країни прискіпливо вивчаються та аналізуються фінансистами, економістами і політиками, а тому уряди приділяють велику увагу публікації та розповсюдженню відповідної інформації.

У квітні 1992 р. на прохання України Міжнародний валютний фонд (МВФ) і Міжнародний банк реконструкції та розвитку (МБРР — Світовий банк) прийняли рішення про членство України в цих авторитетних фінансових організаціях. Верховна Рада України 3 червня 1992 р. прийняла Закон України "Про вступ України до Міжнародного валютного фонду, Міжнародного банку реконструкції та розвитку, Міжнародної фінансової корпорації, Міжнародної асоціації розвитку та багатостороннього агентства по гарантіях інвестицій". З вересня 1992 р. наша держава стала членом МВФ та МБРР.

У своїй політиці та діяльності МВФ керується Статутом, прийнятим у 1994 р. на Бреттон-Вудській валютно-фінансовій конференції, який відомий як "Статті угоди про МВФ". Згідно із "Статтями угоди про МВФ" країна-член повинна надавати Фонду інформацію, яку він вважає необхідною для своєї діяльності.

Із грудня 1992 р. Національний банк України надає Міжнародному валютному фонду зведені балансові звіти Національного та комерційних банків України, а також інформацію щодо валютних курсів та відсоткових ставок, а з 1993 р. складається платіжний баланс України.

Розпорядженням Кабінету Міністрів та Національного банку України від 14 грудня 1995 р. Національний банк був призначений відповідальним за підготовку показників і проектів публікацій грошово-кредитної статистики та статистики платіжного балансу в збірнику "Міжнародна фінансова статистика".

Збірник "Міжнародна фінансова статистика" ("International Financial Statistics", IFS) є основним статистичним виданням Міжнародного валютного фонду, який публікується англійською мовою щомісяця починаючи з січня 1948 р. МФС містить сторінки країн — членів Фонду. Сторінки країн демонструють основні агреговані економічні показники, які використовуються для аналізу економічного розвитку та містять інформацію про валютні курси, міжнародну ліквідність, гроші та банківські операції, відсоткові ставки, виробництво, цінові показники, міжнародні трансакції, рахунки державного сектора та національні рахунки. Крім міжнародних організацій і донорів інформація цього видання широко використовується на фінансових ринках, а також потенційними іноземними інвесторами.

Перше видання сторінки України було надруковано в липневому випуску збірника МФС за 1996 р. і містило показники грошово-кредитної статистики починаючи з грудня 1992 р. і статистики платіжного балансу починаючи з першого кварталу 1994 р. Показники розраховуються за методологією Міжнародного валютного фонду. Перелік показників, що входять до збірника, стандартний для всіх країн — членів МВФ. Дані опубліковано в збірнику на тематичній сторінці, присвяченій Україні.

Дані для публікацій у збірнику МВФ "Міжнародна фінансова статистика" готуються на основі статистичної звітності, яку щомісяця складає Економічний департамент Національного банку України й надає Міжнародному валютному фонду.

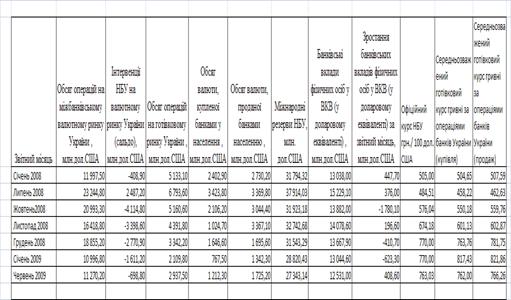

Міжнародні резерви — це зовнішні активи, що контролюються органами грошово-кредитного регулювання і можуть бути використані для фінансування дефіциту платіжного балансу, а також для проведення інтервенцій на валютних ринках та ін. До складу міжнародних резервів входять:

- монетарне золото — високочисте золото у формі монет, злитків або брусків не нижче 995 проби, що перебуває у власності або під контролем центрального банку або органів державного управління і є частиною їх міжнародних резервів;

- СДР, що належать Україні (у доларовому еквіваленті);

- резервна позиція України в Міжнародному валютному фонді;

- валютні активи (валюта, вклади та депозити й цінні папери).

Показник "іноземна валюта" включає вимоги монетарних органів до нерезидентів у вигляді банківських депозитів, казначейських векселів, коротко- та довгострокових державних цінних паперів, євро та інші вимоги, які використовуються при потребі платіжного балансу незалежно від того, деноміновані вони у валюті дебіторів чи кредиторів.

Квота в Міжнародному валютному фонді — це частка країни — члена МВФ у капіталі Фонду. Залежно від квоти у МВФ визначається кількість голосів країни в керівних органах

Фонду, сума СДР при розподілі, обсяг одержання кредитів. Статутом МВФ передбачено, що величина квоти (внеску) встановлюється для кожної країни окремо з урахуванням її ролі у світовій економіці, насамперед — у міжнародній торгівлі (враховуються також валовий внутрішній продукт і міжнародні резерви). Внески у МВФ здійснюються у національній валюті, СДР або іноземній валюті, що визначається МВФ. До 1 квітня 1978 р. 25% квоти сплачувалося золотом. Розмір квоти у МВФ переглядається не частіше одного разу на п'ять років.

Авуари в СДР (СПЗ) — це резервні активи, що належать учасникам Фонду та встановленим міжнародним фінансовим установам і є частиною міжнародних резервів країн — членів МВФ. Запроваджений у 1969 р. Спеціальний рахунок запозичення МВФ надає країнам — членам МВФ додаткові міжнародні резерви. СПЗ не є зобов'язаннями МВФ. Вони розглядаються як активи, оскільки дають право на отримання інших активів — іноземної валюти або інших резервних активів. Починаючи з січня 1996 р. вартість одиниці СПЗ визначається Фондом щодня як середньозважене значення валютних курсів п'яти провідних валют.

У цілому позицію України в Міжнародному валютному фонді можна визначити як стабільну, однак слід зазначити, що сума заборгованості за кредитами і позичками Фонду за останні роки значно зросла.

Похожие работы

... (страхові компанії, недержавні пенсійні фонди, інвестиційні фонди); - транснаціональні фінансово-промислові групи (інтеграція ТНК і ТНБ); - світові фінансові центри; - великі біржі. Крім цього, до суб’єктів міжнародної економічної діяльності також належать: національні держави; суверенні утворення (регіональні і місцеві органи влади); союзи підприємців; торгові палати; світові економ ...

... іти є створення та розвиток середовища малого і середнього бізнесу, яке може забезпечити поступове «взаємопроникнення капіталізму і соціалізму». Розглянемо місце теми ''Міжнародна валютна система. Міжнародні гроші'' у навчальному плані та її значення у вихованні економічної культури особистості. Тема ''Міжнародна валютна система. Міжнародні гроші'' входить до п’ятого розділу програми предмета « ...

... валютні кошти ВАТ «Райффайзен банк Аваль» використовує повністю для кредитування клієнтів, одночасно використовуючи для кредитування частину коштів, запозичених в інших банках. Як показав аналіз стану, структури та динаміки розвитку валютних операцій в ВАТ «Райффайзен Банк Аваль» у 2006 - 2008 роках: 1. На кінець 2006 року: USD – долар США а) валютні кредити, надані клієнтам (частка 106,5% від ...

... криза 90-х років ХХ ст., привернули увагу аналітиків, науковців, керівних кіл міжнародних валютно-фінансових організацій до необхідності подальшого удосконалення сучасної міжнародної валютної системи. Початок широкої дискусії з цих питань було покладено під час відзначення 50-річчя від дня створення Бреттон-Вудської валютної системи, заснування Міжнародного валютного фонду та Міжнародного банку ...

0 комментариев