Навигация

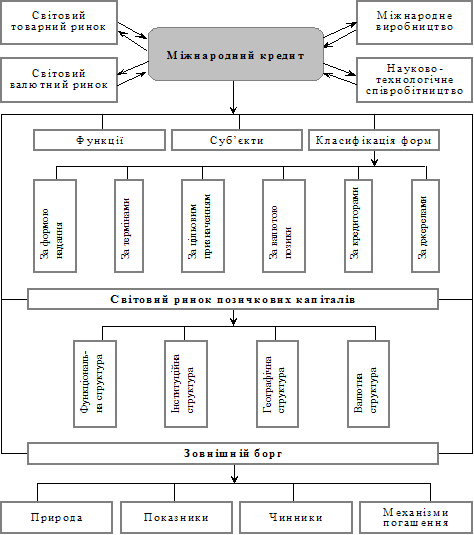

Сучасні форми міжнародного кредиту

24000

знаков

0

таблиц

0

изображений

2. Сучасні форми міжнародного кредиту

Різноманітні форми міжнародного кредиту загалом можна класифікувати за кількома головними ознаками, які характеризують окремі сторони кредитних відносин.

За джерелами розрізняються внутрішнє, іноземне та змішане кредитування й фінансування зовнішньої торгівлі. Вони тісно взаємозв'язані й обслуговують усі стадії руху товару від експортера до імпортера, включаючи виробництво експортного товару, перебування його в шляху і на складі, у тому числі за кордоном, а також використання товару імпортером у процесі виробництва і споживання. Чим ближче товар до реалізації, тим сприятливіші, як правило, для позичальника умови міжнародного кредиту.

За призначенням залежно від того, яка зовнішньоекономічна угода покривається за рахунок позичкових коштів, розрізняють:

- комерційні кредити, безпосередньо пов'язані з зовнішньою торгівлею та послугами;

- фінансові кредити, що використовуються на будь-які інші цілі, включаючи прямі капіталовкладення, будівництво інвестиційних об'єктів, придбання цінних паперів, погашення зовнішньої заборгованості, валютну інтервенцію;

- "проміжні" кредити, призначені для обслуговування змішаних форм вивозу капіталів, товарів і послуг, наприклад у вигляді виконання підрядних робіт.

Кредити за видами поділяються на: товарні (в основному надаються експортерами своїм покупцям), і валютні (видаються банками в грошовій формі). Часто валютний кредит є однією з умов комерційної справи щодо постачання устаткування і використовується для кредиту місцевих витрат на будівництво об'єкта на базі імпортного устаткування.

За валютою позики розрізняють міжнародні кредити, надані у валюті країни-позичальника чи країни-кредитора, у валюті третьої країни, а також у міжнародній рахунковій валютній одиниці, що базується на валютному "кошику" .

Міжнародні кредити за термінами поділяються на: короткострокові - до року, іноді до 18 місяців (надкороткострокові - до трьох місяців, одноденні, тижневі); середньострокові - від року до п'яти років; довгострокові - понад п'ять років.

У багатьох країнах середньостроковими вважаються кредити до семи років, а довгостроковими - понад сім років. Короткостроковий кредит звичайно забезпечується оборотним капіталом підприємців і використовується в зовнішній торгівлі, у міжнародному платіжному обороті, обслуговуючи неторговельні, страхові та спекулятивні угоди. Довгостроковий міжнародний кредит призначений, як правило, для інвестицій в основні засоби виробництва, він обслуговує до 85 % експорту машин і комплектного устаткування, нові форми міжнародних економічних відносин (великомасштабні проекти, науково-дослідні роботи, упровадження нової техніки). Якщо короткостроковий кредит пролонгується (продовжується), він стає середньо-, а іноді й довгостроковим. У процесі трансформації короткострокових кредитів у середньо- і довгострокові активно бере участь держава, виступаючи як гарант.

З погляду забезпечення кредити можуть бути бланкові та забезпечені. Забезпеченням звичайно служать товари, товаророзпорядчі та інші комерційні документи, цінні папери, векселі нерухомість та цінності. Застава товару для одержання кредиту здійснюється в трьох формах: тверда застава (певна товарна маса віддається у заставу на користь банку); застава товару в обороті (враховується залишок товару відповідного асортименту на певну суму); застава товару в переробці (із заставленого товару можна виготовляти вироби, не передаючи їх у заставу банкові).

Кредитор переважно бере в заставу товари, що мають великі можливості реалізації, і, визначаючи розмір забезпечення, враховує кон'юнктуру товарного ринку. Іноді як забезпечення кредиту використовують частину офіційних золотих запасів, оцінюваних за середньоринковою ціною (Фінляндія в 1963 p., Італія, Уругвай, Португалія в середині 70-х років). Країни, що розвиваються, стали ширше практикувати (особливо на початку 80-х років) депонування золота під заставу отриманих іноземних кредитів для погашення своєї заборгованості. Проте позички під заставу золота не набули великого поширення через "негативне золоте застереження", характерне для багатьох міжнародних кредитів. Сутність його стисло можна сформулювати так: якщо позичальник надасть додаткове забезпечення за іншими кредитами, то кредитор може вимагати такого самого забезпечення і для даної позики. Отже, якщо країна одержить кредит під заставу золота, у неї можуть вимагати золотого забезпечення раніше отриманих позичок. Тому деякі країни прагнуть краще продавати золото. Оскільки застава є способом забезпечення зобов'язань за кредитною угодою, то кредитор має право при невиконанні боржником зобов'язання одержати компенсацію з вартості застави.

Бланковий кредит видається під просте зобов'язання позичальника погасити його у певний термін. Звичайно документом за цим кредитом служить соло-вексель з одним підписом позичальника. Різновидами бланкових кредитів є контокорент і овердрафт.

Фірмовий комерційний кредит - це позичка, надана фірмою, звичайно експортером однієї країни імпортеру іншої країни у вигляді відстрочки платежу за продані товари; комерційний кредит у зовнішній торгівлі поєднується з розрахунками за товарними операціями. Терміни фірмових кредитів різноманітні (звичайно 2-7 років). Вони визначаються умовами кон'юнктури світових ринків, видом товарів та іншими чинниками. З розширенням експорту машин і складного устаткування новим явищем стало подовження їхніх термінів. Фірмовий кредит звичайно оформляється векселем або дається за відкритим рахунком.

Вексельний кредит передбачає, що експортер, уклавши угоду про продаж товару, виставляє переказний вексель (тратту) на імпортера, який, отримавши комерційні документи, акцептує його, тобто дає згоду на оплату в указаний на ньому термін.

Кредит за відкритим рахунком надається за допомогою угоди між експортером і імпортером, за якою постачальник записує на рахунок покупця як його борг вартість проданих і відвантажених товарів, а імпортер зобов'язується погасити кредит у встановлений термін. Кредит за відкритим рахунком практикується при регулярних поставках товарів із періодичним погашенням заборгованості в середині чи в кінці місяця.

Різновидом фірмових кредитів є авансовий платіж імпортера (аванс покупця), який під час підписання контракту дається імпортером іноземному постачальнику звичайно в розмірі 10-15% вартості замовлених машин, устаткування, суден. Аванс покупця є однією з форм кредитування експорту й одночасно засобом забезпечення зобов'язання іноземного покупця, оскільки імпортер повинен прийняти замовлений товар. У відносинах із країнами, що розвиваються, фірми-імпортери розвинутих країн використовують аванси покупця для вивозу сільськогосподарської продукції з цих країн.

У разі невиконання договору з вини особи, котра надала аванс, його слід повернути з вирахуванням збитків на відміну від задатку, який при цьому втрачається. Якщо договір не виконано з вини одержувача задатку, то він зобов'язаний повернути його з покриттям збитків покупцю. Аванс стимулює виконання контракту на відміну від відступного, що надає право звільнитися від зобов'язання за договором без відшкодування збитків іншій стороні. Іноді купівельний аванс комбінується з відстрочкою платежу, причому рівними частками з визначеними інтервалами (квартал, півроку, рік). Хоча фірмовий кредит виражає відносини між постачальником і покупцем, він звичайно поєднується з банківським кредитом. Під час продажу машин, устаткування фірмовий кредит надається на більш тривалі терміни (до 7 років), що відволікає значні кошти експортера. Тому експортер, як правило, звертається до банківських кредитів або рефінансує свій кредит у банків. Оскільки фірмові кредити не можуть вирішити проблему кредитування експорту машин і устаткування за обсягом й умовами фінансування, посилюється роль банківського кредиту.

Банківське кредитування експорту й імпорту виступає у формі позичок під заставу товарів, товарних документів, векселів, а також обліку тратт. Іноді банки надають великим фірмам-експортерам, з якими вони тісно пов'язані, бланковий кредит, тобто без формального забезпечення.

У міжнародній торгівлі банківські кредити мають переваги перед фірмовими. Вони дають можливість одержувачу вільніше використовувати кошти на купівлю товарів, звільняють його від необхідності звертатися за кредитом до фірм-постачальників, робити з останніми розрахунки за товари готівкою за рахунок банківського кредиту. Залучаючи державні кошти і застосовуючи гарантії, приватні банки нерідко надають експортні кредити на 10-15 років за ставками, нижчими від ринкових. Проте банки, як правило, обмежують використання кредиту рамками своєї країни і нерідко ставлять умови про витрачання його на певні цілі, наприклад, на купівлю товарів у фірм, у яких вони заінтересовані. При цьому банківський кредит набуває властивостей фірмового кредиту. Банківський кредит дається банками, банкірськими домами, іншими кредитними установами.

Для координації операцій з кредитування зовнішньоекономічних операцій, мобілізації значних кредитних ресурсів і рівномірного розподілу ризику банки організовують консорціуми, синдикати, банківські пули. Банки надають експортні та фінансові кредити.

Експортний кредит - кредит, що видається банком країни-експортера банку країни-імпортера для кредитування поставок машин, устаткування й інших інвестиційних товарів. Банківські кредити видаються в грошовій формі і мають "пов'язаний" характер, тому що позичальник зобов'язаний використовувати позичку тільки для купівлі товарів у країні -кредиторі. Однією з форм кредитування експорту банками з 60-х років став кредит покупцю (на 5-8 і більше років).

Особливість кредиту покупцю полягає в тому, що банк експортера безпосередньо кредитує не національного експортера, а іноземного покупця, тобто фірми країни-імпортера та їхні банки. Тим самим імпортер купує необхідні товари з оплатою рахунків постачальника за рахунок коштів кредитора і віднесенням заборгованості на покупця або його банк. Звичайно такі кредити пов'язуються з придбанням товарів і послуг у певної фірми. При цьому експортер не бере участі у кредитуванні угоди, що виключає можливість завищення ціни кредиту. Вартість банківських кредитів покупцеві, як правило, фіксується на ряд років на рівні нижчому від вартості позичкових коштів на ринку позичкових капіталів, що підвищує їх конкурентоспроможність. Термін кредиту покупцю перевищує термін кредиту постачальника; в основному це середньо- і довгострокові позики. Банки при цьому можуть відкривати кредитні лінії для іноземних позичальників на оплату закуплених товарів. У цьому напрямку відбувається еволюція кредитування експорту. Банківські кредити покупцю відтісняють кредити постачальнику (експортеру) і фірмові кредити.

Фінансовий кредит дає змогу закуповувати товари на будь-якому ринку і, отже, на максимально вигідних рівнях. Найчастіше фінансовий кредит не пов'язаний із товарними поставками і призначений, наприклад, для погашення зовнішньої заборгованості, підтримання валютного курсу, поповнення авуарів (рахунків) в іноземній валюті.

Великі банки надають акцептний кредит у формі акцепту тратти. Експортер домовляється з імпортером, що платіж за товар буде зроблений через банк шляхом акцепту останнім виставлених експортером тратт.

Похожие работы

... ринках позикового капіталу. Однак невдовзі їх значення тут помітно ослабло. А криза платоспроможності переважної більшості країн, що розвиваються, призвела до їх практичного витіснення з міжнародного ринку позикових капіталів, де, як і раніше, переважають представники розвинених країн. Це і зумовило появу тенденції до "сек'юритизації" – переважання на ринку позикових капіталів емісії цінних папер ...

... Чорноморський банк торгівлі і розвитку у 1994 р. (кредитування Банк розпочав у 1999 р), до складу якого як учасниця Україна також входить і отримує допомогу Банку. Розділ 2. Всесвітні міжнародні фінансові організації 2.1 Група Світового банку Група Світового банку (The World Bank Group) складається з чотирьох основних інститутів - Міжнародного банку реконструкції й розвитку (МБРР), Мі ...

... експортерів, сприяння реалізації інноваційних проектів і проектів з розвитку енергозберігаючих технологій; РОЗДІЛ 3 ЗАХОДИ ЩОДО ДЕМПФІНУВАННЯ ТА ПОДОЛАННЯ НАСЛІДКІВ СВІТОВОЇ БАНКІВСЬКОЇ ФІНАНСОВОЇ КРИЗИ В УКРАЇНІ 3.1 Основні важелі та шляхи демпфінування у вітчизняній практиці Аналіз ефективності пропозицій по основним важелям та шляхам демпфінування у вітчизняній практиці наслідків ...

... (страхові компанії, недержавні пенсійні фонди, інвестиційні фонди); - транснаціональні фінансово-промислові групи (інтеграція ТНК і ТНБ); - світові фінансові центри; - великі біржі. Крім цього, до суб’єктів міжнародної економічної діяльності також належать: національні держави; суверенні утворення (регіональні і місцеві органи влади); союзи підприємців; торгові палати; світові економ ...

0 комментариев