СОДЕРЖАНИЕ

ВВЕДЕНИЕ.. 2

1. СТАНДАРТЫ МЕЖДУНАРОДНОЙ СИСТЕМЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ В ПРОМЕЖУТОЧНОЙ ОТЧЕТНОСТИ.. 3

2. СОСТАВ ПРОМЕЖУТОЧНОЙ ОТЧЕТНОСТИ И ФОРМЫ ОТЧЕТОВ.. 4

3. НЕОБХОДИМЫЕ РАСКРЫТИЯ В ПРОМЕЖУТОЧНОЙ ОТЧЕТНОСТИ.. 8

4. УЧЕТНАЯ ПОЛИТИКА ПРИМЕНИТЕЛЬНО К ПРОМЕЖУТОЧНОЙ ОТЧЕТНОСТИ 11

5. ОСОБЕННОСТИ ОТРАЖЕНИЯ ЭКОНОМИЧЕСКИХ КАТЕГОРИЙ В ПРОМЕЖУТОЧНОЙ ОТЧЕТНОСТИ.. 12

ЗАКЛЮЧЕНИЕ.. 14

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ... 15

ВВЕДЕНИЕ

Глобализация рынков товаров капиталов в последние два десятилетия прошлого века существенно повысила требования к качеству публичной финансовой отчетности. Стала очевидной потребность всех участников рынка в прозрачной (более открытой) информации о финансовом положении и результатах деятельности каждого участника, выступающего на рынке.

Данная тема несомненно актуальна, а в таких условиях особенно, учитывая то, что обоснование крупных финансовых операций может быть сделано только на основании надежной однозначно идентифицируемой финансовой информации, которая обеспечивается применением всех известных норм учета, рекомендуемых МСФО. Растущая глобализация мировой экономики настоятельно требует единства нормативных предписаний для составления финансовой отчетности, того самого "универсального языка", на котором способны общаться бизнесмены всего мира, независимого от национальности, государственной принадлежности и других частностей.

Целью данной работы является рассмотрение вопросов представления информации через промежуточную отчетность о финансовом положении, финансовых результатах коммерческой и финансовой деятельности и движении денежных средств, которая может быть полезной широкому кругу пользователей для принятия решений о платежеспособности и устойчивости данной компании, а также рассмотреть ее отличительные характеристики от полной финансовой отчетности.

1. СТАНДАРТЫ МЕЖДУНАРОДНОЙ СИСТЕМЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ В ПРОМЕЖУТОЧНОЙ ОТЧЕТНОСТИ

Промежуточная финансовая отчетность в соответствии с МСБУ-34 содержит набор финансовых отчетов за период более короткий, чем полный отчетный год данной организации.

Промежуточная отчетность может состоять из сокращенных форм финансовых отчетов, хотя не запрещается составлять ее в полном объеме, предусмотренном международными стандартами финансовой отчетности.

Каждый рассматривающий промежуточную финансовую отчетность имел в своем распоряжении годовую финансовую отчетность за предшествующий год. Поэтому примечания к годовой финансовой отчетности не повторяются и не обновляются в промежуточной отчетности. Последняя должна содержать примечания по тем событиям и изменениям, которые произошли после отчетной даты последнего годового отчета и раскрывают результаты деятельности компании в новом отчетном году.

Стандарт не настаивает на обязательном составлении промежуточной финансовой отчетности, полагая, что требование о ее представлении должно содержаться в национальном законодательстве. МСБУ-34 поощряет к представлению промежуточной отчетности, хотя бы за первую половину отчетного года, те компании, ценные бумаги которых свободно обращаются на фондовом рынке. Стандарт рекомендует представлять такую отчетность не позднее чем через 60 дней по завершении промежуточного отчетного периода. Специально подчеркивается, что промежуточная отчетность таких компаний должна составляться в соответствии с требованиями МСБУ-34.

Промежуточная финансовая отчетность, не соответствующая стандарту, или отсутствие промежуточной отчетности вообще не означает, что годовая финансовая отчетность компании не соответствует международным стандартам финансовой отчетности, если при составлении последней эти стандарты были применены в полном объеме.

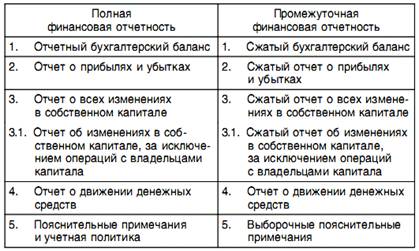

2. СОСТАВ ПРОМЕЖУТОЧНОЙ ОТЧЕТНОСТИ И ФОРМЫ ОТЧЕТОВСостав промежуточной финансовой отчетности может быть меньшего объема, чем годовая отчетность. Интересы своевременности представления промежуточной отчетности при оптимальных затратах на ее составление заставляют администрацию компаний приводить в промежуточной отчетности меньший объем информации, чем того требуют международные стандарты и обычная практика представления годовой финансовой отчетности, традиционно применяемая в данной компании.

Стандарт предусматривает возможность сокращения промежуточной финансовой отчетности.

Сжатый формат отчетности предполагает, что в отчет включаются каждый из заголовков и промежуточных статей, которые были включены в последнюю годовую финансовую отчетность.

Дополнительные статьи включаются в случаях, когда их отсутствие может привести к заблуждениям в оценке финансового положения и финансовых результатов компании.

Если последняя годовая финансовая отчетность представлялась как сводная (консолидированная) отчетность, то и промежуточная финансовая отчетность представляется в сводном варианте.

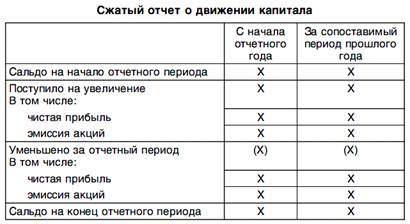

Поскольку отчет об изменениях в капитале можно представлять в двух формах, в промежуточной отчетности необходимо использовать тот же формат, что использовался при представлении последней годовой финансовой отчетности.

Базисная и разводненная прибыль на акцию должна обязательно раскрываться в промежуточной финансовой отчетности.

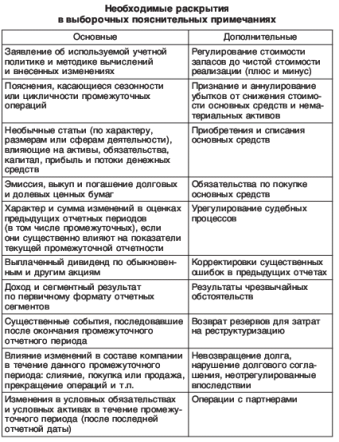

Выборочные пояснительные примечания не должны содержать повторения примечаний, которые приводились в годовой финансовой отчетности. Информация в примечаниях должна представляться в качестве характеристики всего отчетного года, но необходимо также раскрывать события и операции, имеющие значение для понимания отчетности за данный промежуточный период.

3. НЕОБХОДИМЫЕ РАСКРЫТИЯ В ПРОМЕЖУТОЧНОЙ ОТЧЕТНОСТИ

К промежуточной финансовой отчетности, представляемой в полном комплекте, предусмотренном МСБУ-1 и МСБУ-7, нужно представлять все раскрытия и пояснения в полном объеме, предусмотренном всеми международными стандартами финансовой отчетности. Факт составления промежуточной финансовой отчетности в соответствии с МСБУ-34 должен быть специально объявлен в примечаниях. Но если отдельные аспекты промежуточной отчетности не отвечают требованиям международных стандартов финансовой отчетности, применимых в данной компании, промежуточную финансовую отчетность нельзя объявлять соответствующей международным стандартам финансовой отчетности.

При оценке существенности представляемой информации в промежуточной финансовой отчетности нужно руководствоваться двумя правилами. Во-первых, не следует раскрывать и отражать в отчетности несущественные данные и статьи. Во-вторых, промежуточная отчетность должна раскрывать информацию за промежуточный период, которая уместна и необходима для понимания финансового положения и результатов деятельности компании в течение данного промежуточного периода. В последний промежуточный период информация, представленная в отчетности за предыдущие отчетные периоды, может существенно измениться. Но если промежуточный отчет за последний период отдельно не представляется, то в годовой финансовой отчетности необходимо дать соответствующие примечания с характеристикой этих изменений, их причинами, величиной и т.п.

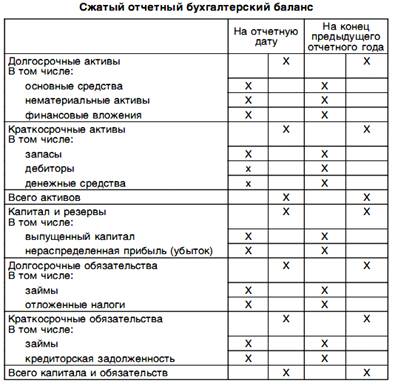

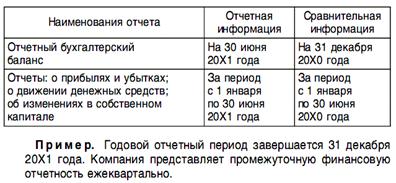

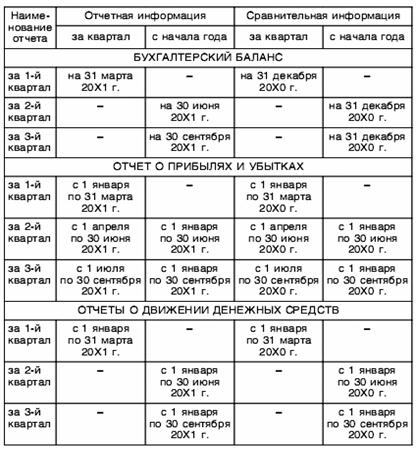

Периодичность промежуточной финансовой отчетности может быть полугодовая и квартальная. Бухгалтерский баланс представляется по состоянию на конец текущего промежуточного периода и сравнительный бухгалтерский баланс - по состоянию на конец предшествовавшего отчетного года.

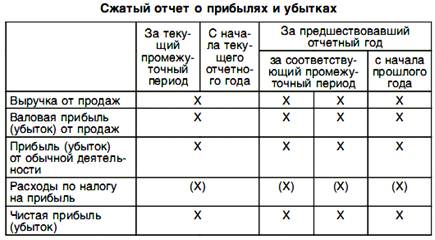

Отчеты о прибылях и убытках представляются за текущий промежуточный период и нарастающим итогом с начала отчетного года. Сравнительные отчетные показатели - за сопоставимый промежуточный период прошлого года и нарастающим итогом с начала прошлого года до даты окончания сопоставимого промежуточного периода.

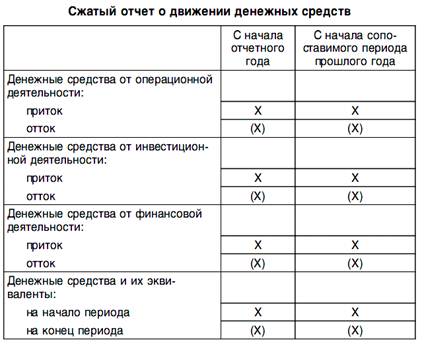

Отчет о движении денежных средств и отчет об изменениях собственного капитала - нарастающим итогом с начала отчетного периода по дату окончания текущего промежуточного периода. Сравнительные отчетные данные - за сопоставимый промежуточный период, нарастающим итогом с начала прошлого года.

П р и м е р. Годовой отчетный период завершается 31 декабря 20Х1 года. Компания представляет промежуточную финансовую отчетность за первую половину года.

В компаниях с выраженным сезонным характером деятельности, соответствующей сезонности в получении доходов, в проведении затрат существенный интерес представляет сравнительная информация, характеризующая ретроспективный период за предыдущие 12 месяцев от даты представления промежуточной отчетности. Стандарт не требует, но рекомендует таким компаниям представлять дополнительно сравнительную информацию не только с начала предыдущего года, но и с даты, отстоящей на 12 месяцев от отчетного промежуточного периода.

4. УЧЕТНАЯ ПОЛИТИКА ПРИМЕНИТЕЛЬНО К ПРОМЕЖУТОЧНОЙ ОТЧЕТНОСТИ

Учетная политика для промежуточной отчетности применяется та же, что и для годовой финансовой отчетности, за исключением изменений, внесенных в учетную политику после годовой отчетной даты. С этой точки зрения промежуточный период следует рассматривать частью годового отчетного периода. Для составления промежуточной отчетности может возникнуть необходимость в уточнении и развитии отдельных разделов учетной политики.

Например, об использовании инвентаризации, начислении резервов, проведении переоценки и т.п. Оценки для промежуточной отчетности должны производиться, исходя из периода, прошедшего с начала года до даты составления промежуточной отчетности. Но принципы признания активов и обязательств, доходов и расходов в промежуточной отчетности такие же, как применяются при составлении годовой финансовой отчетности. В последующих промежуточных периодах могут возникнуть изменения в оценках отчетных статей, приведенных в предыдущих промежуточных периодах. Такие оценки корректируются в последующей промежуточной отчетности. Ни сам факт представления промежуточной отчетности, ни частота ее представления не должны оказывать никакого влияния на оценки годовых результатов и на содержание информации годовой финансовой отчетности.

Промежуточная финансовая отчетность в течение всего года должна составляться на основе единой учетной политики. Поэтому, если в течение года проводится изменение учетной политики, вся ранее представленная промежуточная финансовая отчетность должна быть представлена повторно с изменениями, вытекающими из новой учетной политики. Сравнительные показатели пересчитываются вновь, если компания придерживается стандартного порядка учета в соответствии с МСБУ-8. Если применяется разрешенный альтернативный метод учета, то сравнительная информация повторно не представляется.

5. ОСОБЕННОСТИ ОТРАЖЕНИЯ ЭКОНОМИЧЕСКИХ КАТЕГОРИЙ В ПРОМЕЖУТОЧНОЙ ОТЧЕТНОСТИАктивы в промежуточной отчетности признаются и оцениваются по тем же правилам и критериям, которые применяются в стандартах для годовой финансовой отчетности. Основные средства и нематериальные активы, если они поступили или выбыли в промежуточный период, соответственно отражаются в промежуточной отчетности. Амортизация за промежуточный период начисляется только на те активы, которые имелись в течение этого периода. Проведения инвентаризации имущества на промежуточные даты, как правило, не требуется, а переоценка основных средств производится только при составлении годовой финансовой отчетности.

Оборотные запасы по возможной чистой стоимости реализации пересчитываются на промежуточные отчетные даты по условиям, сложившимся в соответствующих промежуточных периодах по состоянию с начала года. Допускаются оценка и переоценка оборотных запасов на основе коэффициента продаж и репрезентативной выборки для каждой партии. Для оценки снижения стоимости активов не обязательно применять те сложные методы, которые применяются в конце отчетного года. Рекомендуется анализировать признаки значительного снижения стоимости после годовой отчетной даты для определения необходимости таких расчетов.

Промежуточная отчетность в условиях гиперинфляции составляется так же, как и годовая финансовая отчетность.

Обязательства в промежуточной отчетности отражают так же, как и в годовой отчетности. Признаются существующие обязательства на промежуточную дату. Возможные обязательства по предварительным оценкам, не вытекающие из операций промежуточного периода, не должны отражаться, в особенности когда не ясно, будут ли они отражены в годовой финансовой отчетности.

Резервы признаются, если они вытекают из операций и обстоятельств промежуточного периода, но стандарт не требует применения в промежуточной отчетности тех же критериев признания и оценки резервов, которые применяются в годовой финансовой отчетности. В промежуточной отчетности возможны упрощенные расчеты, но если создание резервов вытекает из операций данного промежуточного периода, их нужно признавать на дату составления промежуточной отчетности, может быть, как уточнение суммы резерва, уже начисленного на предыдущую отчетную дату.

Доходы и расходы в промежуточной отчетности признаются, если они возникли с начала отчетного года в течение периода до промежуточной отчетной даты. Как правило, доходы признаются тогда, когда они возникают. Скидки при продаже крупных партий товаров признаются в промежуточных периодах, если ясно, что они осуществимы. Отклонения в ценах и себестоимости продаж отражаются в промежуточной отчетности так же, как они отражаются в годовой финансовой отчетности. Суммы доходов и расходов, представленные в текущем промежуточном периоде, должны отражать любые изменения в оценках доходов и расходов, представленных в предыдущих промежуточных периодах того же отчетного года, как говорят, "нарастающим итогом" без их ретроспективной корректировки.

ЗАКЛЮЧЕНИЕ

Промежуточная информация является дополнительной отчетной информацией, что не дает нам право пренебрегать ею. Она носит упрощенный вариант, но ее значение велико наравне с международным стандартом "Представление финансовой отчетности" (МСБУ1), который был пересмотрен и вступил в силу для финансовой отчетности, охватывающей отчетные периоды, начинающиеся с 2005 года или после этой даты.

В работе были отражены вопросы соответствия стандартов международной финансовой отчетности промежуточной отчетности, рассмотрены варианты составления промежуточной отчетности и формы отчетов, необходимые раскрытия которые нужно учитывать при составлении промежуточной отчетности, а также учетная политика применительно к промежуточной отчетности и особенности отражения экономических категорий в промежуточной отчетности.

Обобщающим выводом по данной работе стало определение места промежуточной отчетности по отношению к полной отчетности и тем самым, учитывая изложенный материал можно дать заключение, что промежуточная отчетность важна и ее роль, как одного из документов отображающих хозяйственную деятельность предприятия в промежутках между годовыми отчетами, по которым принимаются финансовые решения и прочие операции, конечно же, важна.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Терехова В.А. Международные и национальные стандарты учета и финансовой отчетности. - СПб.: Питер, 2003. - 272 с. - (Серия "Учебные пособия").

2. Соловьева О.В. Международная практика учета и отчетности:

3. Учебник. - М.: ИНФРА-М, 2004.

4. Учет по международным стандартам: 4-е издание, переработанное/ Под ред. Л.В. Горбатовой. - М.: "Бухгалтерский учет", - 2006.

5. Палий В.Ф. Международные стандарты учета и финансовой отчетности. – М.: "ИНФРА-М", - 2007. – 508 с.

6. Ковалев В.В., Ковалев Вит.В. Финансовая отчетность. Анализ финансовой отчетности: учеб. Пособие. – 2-е изд., перераб. и доп. – М.: ПРОСПЕКТ, 2005. – 432 с.

7. Рожкова О.В. Международные стандарты бухгалтерского учета и финансовой отчетности. – М.: ЭКЗАМЕН, 2002. – 281 с.

8. Правовая система ГАРАНТ

9. Налоговый кодекс РФ

10. Банк В.Р., Банк С.В. Сравнение отечественных и международных стандартов учета и отчетности, Аудиторские ведомости, 2, февраль 2005 г.

11. Интернет ресурсы.

Похожие работы

... по сравнению с прошлым годом уменьшилась на 4242 тыс. руб., уровень уменьшился на 0,7%, что является очень отрицательной тенденцией. 4. Особенности процедуры составления промежуточной бухгалтерской отчетности Согласно ст.13 Закона о бухгалтерском учете все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. При этом выделяется ...

... отчетность за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации. Промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках, если иное не установлено законодательством РФ или учредителями (участниками организации). Организация должна сформировать промежуточную бухгалтерскую ...

... прав участников предприятия. Согласно постановления Правительства РФ от 7 декабря 1994 г. N 1355 "Об основных критериях (системе показателей) деятельности экономических субъектов, по которым их бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной аудиторской проверке" с изменениями, внесенными постановлением Правительства РФ от 25 апреля 1995 г. N 408, бухгалтерская (финансовая ...

... Транспортировка и маркетинг газа · Переработка и маркетинг нефти 100 процентов акций АО НК «КазМунайГаз» принадлежит АО «Фонд национального благосостояния «Самрук-Казына». АО НК «КазМунайГаз» составляет промежуточную финансовую отчетность по требованию единственного акционера АО «Фонд национального благосостояния «Самрук-Казына» Внешний аудитор АО НК «КазМунайГаз» — компания «Ernst&Young» ...

0 комментариев