Современное состояния присоединения России к ВТО

Соглашение ВТО по услугам

Адаптация российского законодательства об услугах к требованиям ВТО

Мировой рынок консалтинговых услуг

Российский рынок консалтинговых услуг и его структура

Сектор консалтинговых услуг

Совершенствование российского законодательства. Законодательство по регулированию консалтинговых предприятий

Проблема продвижения услуг

Деятельность консалтинговой компании ООО «Шатс» и ее влияние на процесс присоединения России к ВТО

Навигация

Мировой рынок консалтинговых услуг

Присоединение России к Всемирной торговой организации и развитие консалтинговых услуг

149531

знак

2

таблицы

8

изображений

2.1 Мировой рынок консалтинговых услуг

Рынок управленческого консалтинга в последнее десятилетие является одним из самых быстро развивающихся рынков в мире. Его рост составляет 15-20% в год, что в 2-3 раза выше, чем темпы развития рынков наукоемкой продукции и потребительских услуг.

Что же делает консалтинг таким популярным?

Рост конкуренции на национальных и мировых рынках требует постоянного обновления организационных структур, систем и методов управления. Очень велик при этом риск ошибочного решения, последствия неправильно проведенных преобразований весьма значительны, а нередко - фатальны. Старые организационные приемы и управленческие концепции уже не позволяют добиваться желаемых результатов. В таких сложных условиях абсолютно необходимы профессиональные и компетентные консультанты, специально изучающие опыт и ошибки лучших компаний, владеющие самыми современными методическими средствами и приемами организационного проектирования, подготовки и принятия стратегических и оперативных решений.

В мире насчитывается около 1720 фирм, специализирующихся в области управленческого консалтинга. По параметрам численности специалистов и объёма годового оборота услуг 40 фирм из этого числа можно считать крупными, 180 фирм - средними, а 1500 фирм - мелкими. Мировой рынок управленческих консультационных услуг при этом поделен следующим образом: 40 самых крупных консалтинговых фирм обслуживают 66% этого рынка, 180 средних фирм - 25%, 1500 мелких фирм - 9%. Крупная фирма имеет от 300 до 30000 профессионалов и годовой доход от 68 млн. до 3 млрд. долларов. В средней фирме трудится от 100 до 300 профессионалов, генерируя годовой доход до 20 млн. долларов. Мелкие фирмы - это фирмы, в которых в среднем около 4-х профессиональных консультантов и годовой доход не более 0.5 млн. долларов.

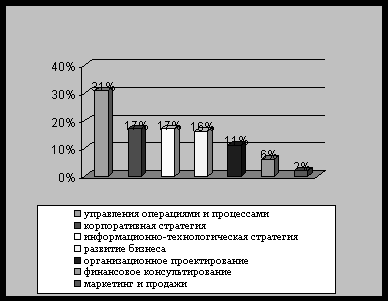

Анализ структуры услуг, производимых 40 крупнейшими управленческими консалтинговыми фирмами, дал следующие результаты:

· 31% - консалтинговые услуги по вопросам управления операциями и процессами, включая вопросы реорганизации бизнеса и всеобщего управления качеством (TQM),

· 17% - консультирование по вопросам корпоративной стратегии,

· 17% - консультирование по вопросам информационно-технологической стратегии,

· 16% - консультирование по вопросам развития бизнеса,

· 11% - консультирование по вопросам организационного проектирования,

· 6% - финансовое консультирование,

· 2% - услуги по вопросам маркетинга и продажам.

Все эти результаты представлены в виде гистограммы на рис. 2.1:

Рис. 2.1 – Анализ структуры консалтинговых услуг

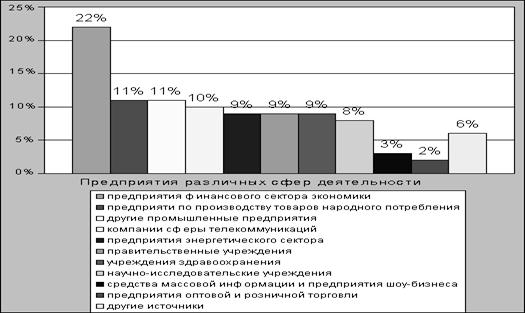

Анализ оказываемых консалтинговых услуг по различным сферам деятельности имеет следующий вид:

· 22% - заказы от предприятий финансового сектора экономики,

· 11% - от предприятий по производству товаров народного потребления,

· 11% - от других промышленных предприятий,

· 10% - от компаний сферы телекоммуникаций,

· 9% - от предприятий энергетического сектора,

· 9% - от правительственных учреждений,

· 9% - от учреждений здравоохранения,

· 8% - от научно-исследовательских учреждений,

· 3% - от средств массовой информации и предприятий шоу-бизнеса,

· 2% - от предприятий оптовой и розничной торговли,

· 6% - от других источников.

Вышеуказанные данные представлены на рис. 2.2:

Рис. 2.2 – Анализ оказываемых консалтинговых услуг по различным сферам деятельности

Следует отметить, что на долю США приходится около 49% всего мирового рынка управленческих консалтинговых услуг.

По данным «Нью Йорк Таймс», 15% компаний пользуются услугами консультантов на регулярной основе и 35% прибегают к помощи консультантов по мере необходимости.

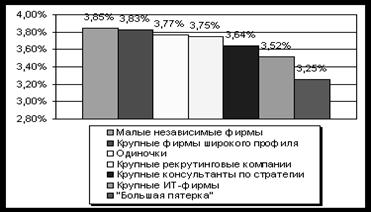

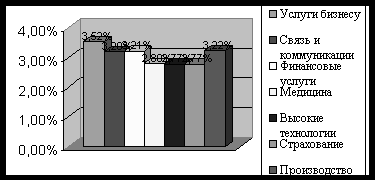

Исследование удовлетворенности услугами консультантов, проведенное «Кеннеди Информейшен Групп», в 242 западных компаниях, показало, что, чем больше размеры консалтинговой фирмы, тем в меньшей степени клиенты удовлетворены их услугами (см. рис. 2.3 и рис. 2.4). Исследование также показало, что президенты компаний в большей степени удовлетворены услугами консультантов, чем вице-президенты и директора. Особенно интересно, что компании, тратящие больше денежных средств на консалтинг, считают полученные услуги более полезными, чем компании, истратившие на консалтинг меньше средств.

Компании, нанимающие консультантов, чаще всего недовольны следующим:

1) Предложением "консервативных" (уже известных) решений за большие деньги

2) Игнорированием мнения клиента

3) Рекомендациями, которые трудно претворить в жизнь

Рис. 2.3 – Удовлетворенность клиентов консультантами в зависимости от типа нанимаемой компании

Наряду с международными консалтинговыми компаниями есть и крупные фирмы общего профиля, специализирующиеся на определенном регионе или стране. Они могут быть как местными, так и иностранными.

Помимо специализации в направлениях консалтинга, существует целый ряд фирм, которые ориентируются на клиентов из определенных отраслей. Например, крупная международная консалтинговая компания «Симат Хеллисен & Эйхнер», имеющая ряд проектов в странах СНГ, специализируется исключительно на авиапредприятиях. Консалтинг в области авиа-бизнеса является основным видом деятельности и ряда небольших региональных фирм, таких, как английская "Атлас Проджект Менеджмент» и российско-ирландская "Авиа Интернейшенел ЛТД», большинство клиентов которых - авиапредприятия бывших союзных республик.

Рис. 2.4 – Удовлетворенность клиента консультантами в различных отраслях

Раз в четыре года проводится Всемирная конференция менеджмент-консультантов. В документах 4-го Всемирного конгресса консультантов констатируется, что консалтинг уже является всемирной отраслью экономики - индустрией, находящейся в процессе становления.

Проводят Всемирные конференции менеджмент – консультантов профессиональные консалтинговые ассоциации и объединения.

Профессиональные консалтинговые ассоциации существуют в настоящее время в 42 странах мира. Обычно членство в них является корпоративным, т.е. они объединяют не индивидуальных консультантов, а консалтинговые фирмы. Индивидуальные консультанты создали специальные формы объединений, которые называются "Институты менеджмент-консалтинга". Национальные консалтинговые институты объединены в Международный совет консалтинговых институтов со штаб-квартирой в Торонто (Канада).

Существуют два ведущих международных профессиональных объединения консалтинговых фирм:

1. Европейская федерация ассоциаций по экономике и управлению (ФЕАКО). Она была основана в 1960 г. в Париже, а в 1991 г. ее штаб-квартира была перенесена в Брюссель. В настоящее время членами «ФЕАКО» являются 25 национальных ассоциаций стран Европы (по одной от каждой страны, в том числе 17 - из стран Западной Европы и 8 - из стран Центральной и Восточной Европы). Ассоциации-члены «ФЕАКО» включают 1200 консалтинговых фирм, насчитывающих более 12 000 консультантов.

2. Ассоциация менеджмент – консалтинговых фирм (АМКФ). Она основана в 1929 г. и является старейшей в мире консалтинговой ассоциацией. Будучи изначально национальной ассоциацией консалтинговых фирм США (АКМЕ), в середине 1990-х гг. она де-факто обозначила себя как международную ассоциацию, введя в свое название подзаголовок "Всемирная ассоциация консалтинговых фирм". В отличие от «ФЕАКО», «АМКФ» пока не межнациональное, а транснациональное объединение, так как ее международный статус основывается на том, что членами этой организации являются крупнейшие американские консалтинговые фирмы, имеющие филиалы практически во всех регионах мира.

Главными уставными задачами профессиональных ассоциаций и институтов консультантов выступают обеспечение и гарантирование высокого качества консалтинговых услуг и профессионального поведения своих членов.

Помимо профессиональных консалтинговых ассоциаций, существуют также организации, в которых консультанты включаются наряду с другими специалистами в области менеджмента: преподавателями, профессиональными менеджерами и т.д. К таким организациям относятся Европейский фонд развития менеджмента (EFMD), Ассоциация развития менеджмента стран Центральной и Восточной Европы (CEEMAN), Американская ассоциация менеджмента (AMA), Всеяпонская федерация менеджмент-организаций (ZEN-NOH-REN).

В целом сектор консалтинговых услуг развивается опережающими темпами по сравнению с другими отраслями мировой экономики. Особенное развитие рынка консалтинговых услуг ожидается в странах Центральной и Восточной Европы, СНГ и Китае. В качестве наиболее перспективного рынка с точки зрения объема спроса рассматривается Китай.

Похожие работы

... группировки, товарные ассоциации. Под эгидой ЮНКТАД/ВТО действует Международный торговый центр (МТЦ), оказывающий содействие развивающимся странам в сфере мировой торговли. Процедура присоединения к Всемирной торговой организации, выработанная за полвека существования ГАТТ/ВТО, многопланова и состоит из нескольких этапов. Как показывает опыт стран-соискателей, этот процесс занимает в среднем 5-7 ...

... во многом зависит от установления режима наибольшего благоприятствования в торгово-экономических отношениях государств. Глава 3. Роль и место принципа наибольшего благоприятствования во Всемирной Торговой Организации 3.1 РНБ и регионализм в международной торговле Развитие интеграционных процессов привело к появлению экономических группировок государств, в частности, соглашений о создании ...

... в связи с развитием ритейловых программ универсальными федеральными банками. Региональным же банкам стоит задуматься над стратегией успешной с ними конкуренции. 3. ПРОГНОЗЫ ДАЛЬНЕЙШЕГО РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ И СВЕРДЛОВСКОЙ ОБЛАСТИ 3.1 Последствия вступления в ВТО для российской банковской системы Прежде всего, вкратце суммируем положительные и отрицательные ...

... в высокотехнологичном секторе экономике, с одной стороны, используют преимущества этого процесса, а с другой – сами ускоряют его своей деятельностью. 2. АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ РЫНКА ВЫСОКОТЕХНОЛОГИЧНОЙ ПРОДУКЦИИ 2.1 Научно-технический потенциал Самарской области Самарская область на протяжении многих десятилетий вносила солидный вклад в развитие отечественной индустрии и, в ...

0 комментариев