СВІТОВА ТОРГІВЛЯ ТА ЗОВНІШНЬО-ЕКОНОМІЧНА ДІЯЛЬНІСТЬ ПІДПРИЄМСТВ

Світова організація торгівлі як регулятор світової торгівлі

СУТНІСТЬ ТА СТРУКТУРА ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН

Вільні економічні зони та території пріоритетного розвитку на Україні

СУТНІСТЬ ТА УМОВИ РЕЄСТРАЦІЇ ОФШОРНИХ КОМПАНІЙ

Особливості функціонування Британських Віргінських островів як офшорної зони

Панама - один з найпривабливіших “офшоров” світу

Суть і функціонування спільних підриємств

Транснаціональні компанії один з найпоширеніших видів спільного підприємства

Навигация

Вільні економічні зони та території пріоритетного розвитку на Україні

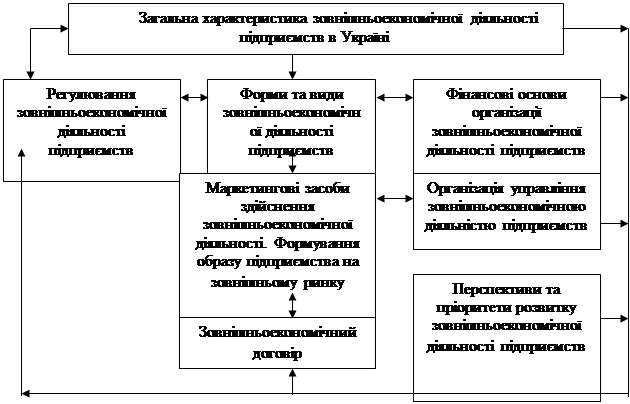

Світова торгівля та зовнішньо-економічна діяльність підприємств

70588

знаков

1

таблица

0

изображений

2.2 Вільні економічні зони та території пріоритетного розвитку на Україні

На сучасному етапі розвитку економіки України є потреба в залученні іноземних інвестицій з метою поповнення обмежених внутрішніх заощаджень та забезпечення додаткових надходжень до економіки країни.

Основний обсяг інвестицій надходить до регіонів з розвинутою інфраструктурою, де є підтримка іноземного інвестора. З цією метою в Україні створюються вільні економічні зони (ВЕЗ) або території пріоритетного розвитку (ТПР).

У СЕЗ та ТПР виникають сприятливі митні умови та режими митного оподаткування: пільговий режим та рівень оподаткування, специфічні валютно-фінансові умови, банківсько-кредитна система, системи кредитування та страхування, а також система державного інвестування.

Типовими для більшості СЕЗ та ТПР є податкові та митні пільги щодо:

· Ввізного мита – звільняється на 5 років ввезення сировини, матеріалів, устаткування необхідних для реалізації інвестиційних проектів;

· ПДВ - звільняється на 5 років ввезення сировини, матеріалів, устаткування необхідних для реалізації інвестиційних проектів;

· Податку на прибуток – передбачене звільнення від цього податку в перші 3 роки від дати отримання першого прибутку та обкладення прибутковим податком в розмірі 50% від існуючої ставки в наступні 3 роки, після чого використовується звичайна ставка.

· Плата за землю у деяких ВЕЗ та ТПР передбачено звільнення від сплати цього податку на термін освоєння земельної ділянки, але на термін не більше 3 роки; у деяких таке звільнення не передбачене;

· Акцизного збору – у більшості ВЕЗ передбачене звільнення від сплати цього збору в разі експорту, ТПР такої пільги не має.

Оскільки реалізація всіх інвестиційних проектів передбачає видачу пільг в оподаткуванні, то перед затвердженням цих проектів органом управління СЕЗ їх обов’язково повинні розглянути органи податкової служби. За результатами детального розгляду інвестиційного проекту готується податковий висновок, який подається до органу управління ВЕЗ, ґрунтується на податковій звітності діючих підприємств і детальному інвестиційному проекті та містить наступну інформацію:

· на скільки проект забезпечує досягнення основної мети створення ВЕЗ або ТПР;

· відповідає чи ні вид діяльності пріоритетному;

· вид інвестицій, їх вид та обсяги, хто виступає інвестором;

· очікуваний період отримання першого прибутку

· які пільги надаватимуться під час реалізації проекту за видами податків та їх сума;

· загальний висновок – чи може бути ухвалено інвестиційний проект з точки зору економічної діяльності та збільшення податкових надходжень у майбутній період.

Основними нормативними актами, що регулюють функціонування ВЕЗ і ТПР є: Закон України « Про загальні засади створення і функціонування вільних економічних зон від 13.10.92, Закон України « Про режим іноземного інвестування» від 19.03.96, Постанова КМУ «Про заходи щодо створення та функціонування вільних економічних зон та територій зі спеціальним режимом інвестиційної діяльності від 21.09.99, Наказ Держмитслужби України від 19.10.2000 «Про затвердження порядку прийняття Держмитслужбою об’єктів митної інфраструктури на територіях ВЕЗ, на яких запроваджено режим спеціальної митної зони»

Статус і територія ВЕЗ, а також термін, на який вони створюються визначається ВРУ шляхом прийняття відповідного закону по кожній ВЕЗ і ТПР окремо. Крім того 27 червня 2003 року Розпорядженням Президента України « Про Комісію з аналізу функціонування вільних економічних зон та території пріоритетного розвитку зі спеціальним режимом інвестиційної діяльності» з метою здійснення комплексного аналізу функціонування ВЕЗ і ТПР, створення умов для підвищення ефективності економічної діяльності в них, створено Комісію з аналізу функціонування ВЕЗ та ТПР.

В даний момент на території України фактично діють 7 ВЕЗ та 7 ТПР, а саме: ПЕЕЗ «Сиваш», ВЕЗ «Закарпаття» ВЕЗ «Славутич», ВЕЗ «Курортополіс Трускавець», ВЕЗ «Азов», ВЕЗ «Донецьк» ТПР «Автономна республіка Крим» ( ТПР «Судак», «Феодосія», «Керч», «Східний Крим», ТПР у Волинській обл., ТПР у Донецькій обл., ТПР у Закарпатській обл., ТПР у Луганській обл., ТПР у м. Харків.

Перше місце за кількістю зареєстрованих суб’єктів посідає ТПР у Донецькій обл., друге – ТПР у Закарпатській обл., третє – ВЕЗ «Яворів»

Найбільша частка фактично отриманих інвестицій припадає на ТПР у Донецькій обл. – 69%.

2.3 Інвестиційна привабливість різних офшорних зон

Інвестиційна привабливість різних офшорних зон залежить від умов реєстрації й оподатковування. Крім того, Форумом фінансової стабільності розвитих країн, створеним колишнім президентом «Бундесбанка», встановлен рейтинг офшорних зон по ступенем їхньої надійності:

Перша група — Гонконг, Сінгапур, Люксембург, Швейцарія, Дублін, Гернси, острів Мен і Джерсі.

Друга група — Андорра, Бахрейн, Барбадос, Бермуди, Гибралтар, Лабуан, Макао, Мальта, Монако.

Третя група — Ангилья, Антигуа і Барбуда, Аруба. Беліз, Британські Віргінські острова, Кайманові острова, острова Кука, Коста-Рика. Кіпр, Ліван, Ліхтенштейн, Панама, Багами й ін.

Похожие работы

... , з якими підприємству слід боротися, стає можливим звернення саме до тих органів і засобів регулювання, які сприятимуть швидкому та ефективному розв'язанню будь-якої проблеми в зовнішньоекономічній сфері. Зовнішньоекономічна діяльність вітчизняних підприємств ототожнюється передусім зі здійсненням експортно-імпортних операцій, які можуть мати різні прояви і тенденції. У цьому зв'язку слід чітко ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... ішньому ринку - це якісно нове явище для української економіки Вихід на зовнішній ринок самостійно господарюючих суб'єктів повинен сприяти пристосуванню економіки до системи світогосподарських відносин, формуванню економіки відкритого типу Зовнішньоекономічна діяльність фірми включає такі основні напрямки • вихід на зовнішній ринок, • експортно-імпортні поставки товарів, послуг І капіталу, • ...

... послуг України комерційних банків і банківських організацій, умови діяльності яких відповідають установленим Національним банком України обов'язковим вимогам і діяльність яких не загрожує інтересам їхніх клієнтів, проводиться ліцензування діяльності комерційних банків і організацій. Під ліцензуванням розуміється порядок надання права на здійснення окремих або всіх банківських операцій комерці ...

0 комментариев