Понятійне визначення та основні ознаки процесу економічної та фінансової глобалізації сучасного світового господарства

Світова фінансова система та сутність світових фінансових банківських криз

Аналіз фінансових банківських криз у розвинених країнах світу та основних інструментів їх подолання

Порятунок банківської системи

Можливість використання Україною досвіду розвинених країн світу щодо подолання банківських фінансових криз

Основні важелі та шляхи демпфінування у вітчизняній практиці

Особливості порядку реєстрації випуску акцій під час реорганізації товариств визначаються нормативно-правовими актами ДКЦПФР

Рекомендації щодо підвищення ефективності інструментів подолання наслідків світової фінансово-банківської кризи в Україні

Навигация

Порятунок банківської системи

Світові фінансові банківські кризи: важелі та заходи демпфінування, їх вплив в зарубіжній і вітчизняній практиці

167480

знаков

4

таблицы

33

изображения

1. Порятунок банківської системи.

Основне завдання — уникнути банківської паніки і дестабілізації (зупинки) національних кредитно-банківських систем. Відповідні заходи включають:

а) рекапіталізацію банків (США, Австрія, Бельгія, Німеччина, Греція, Іспанія, Італія, Кіпр, Люксембург, Португалія, Фінляндія, Угорщина, Данія, Швейцарія, Гонконг, Катар, ОАЕ, Саудівська Аравія, Казахстан);

б) надання стабілізаційних кредитів (США, Євросоюз, Франція, Іспанія, Італія, Швеція, Норвегія, Великобританія, Угорщина);

в) заходи по реструктуризації банківської системи, включаючи сприяння об'єднанню банків або їх націоналізації (Бельгія, Нідерланди, Португалія, Ісландія, Швеція, Великобританія, Ірландія);

г) зниження процентної ставки практично до нуля;

д) різке розширення до 100% гарантій по внесках фізичних осіб в банках;

е) заходи по покращенню балансів банків, включаючи надання держгарантій по проблемних активах (США, Канада, Німеччина, Іспанія, Італія, Великобританія, Данія, Швеція, Швейцарія, Японія, Корея, Австралія).

2. Грошово-кредитна політика.

Основні антикризові дії направлені на перехід від антиінфляційної до стимулюючої політики шляхом:

стимулювання економічного зростання і розширення доступу до кредитних ресурсів;

прагнення не допустити дефляції (боротьба з інфляцією відходить на задній план);

стабілізації внутрішнього ринку (через процентну ставку);

стабілізації платіжного балансу (через девальвацію);

підвищення ефективності економічної політики.

Відповідні заходи включають:

а) зниження більшістю країн процентних ставок з побоювання дефляції (США, Канада, Євросоюз, Швейцарія, Швеція, Норвегія, Данія, Великобританія, Австралія, Японія, Китай, Індія, В'єтнам);

б) підвищення в деяких країнах процентних ставок (Угорщина, Ісландія, Білорусія, Росія);

в) зниження курсу національної валюти (Ісландія, Угорщина, Польща, В'єтнам, Корея, Бразилія, Мексика, Україна, Білорусія);

г) зниження норм резервування (Китай, Бразилія, Болгарія);

д) поява нових інструментів кредитування економіки, аж до прямого фінансування центробанками державних бюджетів.

3. Підтримка реального сектору (стимулювання попиту).

Мається на увазі підтримка галузей, що орієнтовані на внутрішній попит і забезпечують внутрішню зайнятість. Для такої економічної політики характерні заходи дії на попит, включаючи антициклічну фіскальну політику. Відповідні заходи включають:

а) підтримку окремих галузей: автомобілебудування (США, Канада, Франція, Швеція, Китай); «нова» енергетика і енергозбереження (США, Франція, Швейцарія); транспортна інфраструктура (Канада, Франція, Китай, Гонконг, Казахстан, Італія, Швейцарія, Тайвань); житлове будівництво (Канада, Великобританія, Китай, Аргентина, Казахстан, Корея); аерокосмічна, гірничодобувна, лісова промисловість (Канада); інноваційні технології (Китай, Казахстан); агропромисловий комплекс (Китай, Казахстан); експорт (Китай); авіакомпанії (Аргентина);

б) зниження податків — пряме або непряме (Німеччина, Франція, Швейцарія, Японія, Китай, Індія, Тайвань, Аргентина);

в) підвищення податків (Литва);

г) підтримку малого і середнього бізнесу (Німеччина, Греція, Італія, Великобританія, Японія, Китай, Казахстан, Угорщина);

д) створення спеціальних бюджетних фондів (Франція, Бразилія, Гонконг, Кувейт);

е) збільшення держзапозичень (Німеччина, Франція, Норвегія, Японія).

4. Підтримка населення.

Відповідні заходи направлені на недопущення втечі населення з банків, стимулювання заощаджень:

а) підвищення суми гарантій по внесках (США, Канада, Бельгія, Іспанія, Італія, Кіпр, Люксембург, Нідерланди, Словенія, Фінляндія, Великобританія, Швеція, Норвегія, Швейцарія, Болгарія, Угорщина, Польща, Румунія, Чехія, Туреччина, Корея);

б) 100 відсоткові гарантії по внесках (Німеччина, Австрія, Греція, Ірландія, Португалія, Данія, Словаччина, Австралія, Гонконг, Йорданія, Кувейт, ОАЕ, Саудівська Аравія, Тайвань);

в) ухвалення програм перенавчання і адаптації тих, хто втратив роботу (США, Канада, Греція, Італія);

г) націоналізація пенсійних фондів (Аргентина);

д) досягнення домовленості з бізнесом про не скорочення робочих місць (Німеччина, Франція);

е) збільшення інвестицій в освіту (Франція, Китай).

2.2 Дослідження банківської фінансової кризи в Україні в сучасних умовах

Криза на світовому фінансовому ринку викликала, у свою чергу, масштабний обвал українського фінансового ринку.

Основною новиною кінця вересня 2008 року стала так звана «рейдерська атака» на один із найбільших українських банків Промінвестбанк, що у рейтингу по величині загальних активів (дані НБУ) на 01.07.08 займав 6 місце в списку 178 банків України. Одночасно у трьох газетах вийшли статті про проблеми Промінвестбанку, що спровокувало масовий відтік коштів і повинно було призвести до банкрутства банку і негайного продажу його «за безцінь». За даними банку, підприємства та вкладники вилучили зі своїх рахунків понад 3 млрд. грн. Для стабілізації ситуації Національний Банк України прийняв рішення підтримати ПІБ, виділивши йому 5 млрд. дол. для рефінансування ліквідності банку [55].

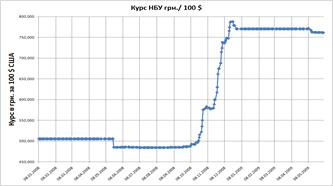

На фоні відтоку грошових коштів нерезидентів та кризи довіри до українських банків, на міжбанківському валютному ринку переважали панічні настрої, що призвело до подорожчання долара у жовтні 2008 року до рівня 5,25 грн/дол. (рис.2.11)

Підвищений попит на долар і заява Нацбанку про те, що держорган не має наміру підтримувати стрімко падаючу гривню та спустошувати свої золотовалютні резерви ще більше дестабілізувало ситуацію на міжбанківському ринку і підштовхнуло ринок до росту.

Підвищений попит та дефіцит долару з 31 вересня на 1 жовтня 2008 спровокували стрибок ставок на кредит «овернайт» у доларах до 2030%. У п'ятницю 03.10.08 Нацбанк так вийшов на торги, виділивши 342 млн. дол. інтервенцій, запропонувавши долар за курсом 5,0. Цей крок призвів до тимчасового зміцнення національної валюти. Так, ринкові котирування на початку торгів знаходилися на рівні 5,195,27 грн/дол., пізніше знизилися до рівня 5,115,18 закінчивши день з котируванням 5,215,25 грн./дол.

Рис.2.11. Динаміка офіційного курсу національної валюти України у 2008 2009 роках [55]

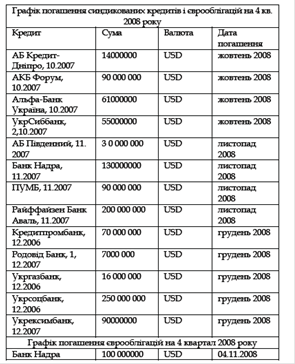

Згідно заяви Нацбанку, п'ятничний (3.10.2008) продаж валюти не означав, що Нацбанк буде присутній на торгах щодня, та має намір далі дотримуватися більш гнучкого курсоутворення. Однак, про послаблення ситуації на валютному ринку не було мови, оскільки згідно графіку погашення українськими банками синдикованих кредитів та єврооблігацій у 4 кварталі 2008 року, сума до погашення складала 1,2 млрд. дол. (табл.2.1) [55].

В умовах високого попиту на валюту та неоднозначної позиції Нацбанку щодо участі у торгах, про зниження курсу долара і стабілізацію гривні говорити не доводилось.

Таблиця 2.1

Графік погашення банками України синдикованих кредитів і емітованих єврооблігацій у 4 кварталі 2008 року [55]

Українська банківська система до вересня 2008 року працювала стабільно, тому що фактори, які викликали світову фінансову кризу в нашій країні не настільки вагомі, щоб її підірвати. Неповернення іпотечних кредитів у нас не мало масового характеру, та й сама їх сума становила всього 15 відсотків від ВВП, тоді як у США – 75 %. Фондовий ринок також не настільки розвинутий, як ринок банківських зобов’язань.

Тому для старту фінансової кризи в Україні потрібен був інший каталізатор. Ним, на мою думку, стала ситуація з Промінвестбанком – одним із найбільших банків країни, який займав шосте місце за активами (близько 27,5 млрд. грн.).

Для порятунку Промінвестбанку НБУ наприкінці вересня 2008 року відкрив кредитну лінію в розмірі 5 млрд. грн. А вже 7 жовтня в банку було запроваджено тимчасову адміністрацію, оскільки кошти були банком направлені не за приналежністю на валютний ринок для спекуляцій. Ситуація навколо Промінвестбанку спровокувала кризу довіри до банківської системи України загалом. Коли ж міжнародні рейтингові агентства знизили кредитні позиції більшості українських банків, це стало додатковим поштовхом для паніки серед вкладників.

В Україні протягом 2008 р. темп приросту активів банків уповільнився до 41,9%, балансового капіталу до 44,2%, кредитного портфеля до 49,9%, регулятивного капіталу до 48,6%, сальдо від результатів фінансової діяльності до 11,8%. З початку 2008 р. загальний обсяг проблемних кредитів банків зріс у 2,4 рази. Приріст депозитів банківської системи уповільнився до 27,7%, приріст кредитів зменшився до 71,9%. З метою підвищення ліквідності банківської системі у жовтні-листопаді 2008 р. НБУ надав кредитів рефінансування на загальну суму близько 74,7 млрд. грн. Найбільший обсяг рефінансування отримали: банк „Надра" (7,1 млрд. грн.), „Промінвестбанк" (5,85 млрд. грн.), „Ощадбанк" (4,6 млрд. грн.), „Приватбанк Дніпро" (3,4 млрд. грн.), банк „Фінанси і кредит" (2,7 млрд. грн.), „Родовідбанк" (2,2 млрд. грн.), „Укрпромбанк" (1,3 млрд. грн.), банк „Фінансова ініціатива" (1,3 млрд. грн.), „Укргазбанк" (1,2 млрд. грн.).

Для підтримки банківської системи НБУ ввів заборону на дострокове повернення строкових депозитів; комерційним банкам рекомендовано здійснювати заходи по забезпеченню позитивної динаміки зростання депозитів з метою недопущення дострокового зняття коштів вкладниками; банкам дозволено видавати кредити лише в обсягах погашення раніше виданих позик; внесено зміни до нормативно-правових актів НБУ в частині встановлення мінімального розміру регулятивного капіталу в сумі 10 млн. євро для банків, що створюються, і поетапного збільшення до цієї суми розміру регулятивного капіталу діючих банків.

Можна виділити шість основних аспектів, в яких проявилися наслідки світової фінансової кризи для української банківської системи [34, c. 8]:

1. Зниження довіри населення до банків. Поширилися панічні настрої серед вкладників комерційних банків, викликані ситуацією навколо Промінвестбанку, а також частково спровоковані запровадженою в жовтні 2008 року Національним банком забороною на дострокове вилучення депозитів.

2. Серйозні труднощі українських банків пов’язані з поверненням до кінця 2008 року значних зовнішніх запозичень, які активно залучалися у попередні роки. А також складнощі із залученням нових інвестицій, зумовлені кризовими явищами на європейських фінансових ринках та зниженням кредитних рейтингів значної частини українських банків.

3. Наслідком фінансової кризи стала нестабільність на валютному ринку. Хоча вона має більше внутрішній спекулятивний характер, проте призводить до нестабільності міжбанківського валютного ринку, зменшення резервів НБУ, який змушений продавати валюту для задоволення ажіотажного попиту.

4. Криза істотно вплинула і на підвищення процентних ставок за кредитами.

5. Наслідком кризи є той факт, що в усьому світі порятунок фінансових установ став завданням держави – вона вливала бюджетні кошти, а також брала комерційні банки під свій контроль.

6. Криза може призвести до укрупнення банків в Україні, оскільки дрібні банки просто не впораються з проблемами. Цей процес може проходити шляхом злиття і поглинання більшими фінансовими установами менших.

Тривожним є те, що значно знизилися кредитні рейтинги українських банків та зріз рівень ризику недовіри до банківської системи. Збільшується ризик безпеки через імовірність хакерських атак у полюванні на віртуальні гроші. У періоди кризи виникає гостра необхідність у державній підтримці фінансового сектору країни. Ця необхідність зумовлена тим, що саморегуляція через ринковий механізм у таких умовах просто не діє.

Стан банківської системи України за результатами першої «української хвилі кризи» 2008 року характеризується наступними показниками [55].

За станом на 1 січня 2009 року ліцензію Національного банку України на здійснення банківських операцій мали 184 банки, у тому числі: 155 банків (84,2% від загальної кількості банків, що мають ліцензію) – акціонерні товариства (з них: 116 банків (63,0%) – відкриті акціонерні товариства, 39 банків (21,2%) – закриті акціонерні товариства), 29 банків (15,8%) – товариства з обмеженою відповідальністю.

У стані ліквідації перебуває 13 банків, з них 10 банків ліквідуються за рішеннями НБУ, 3 – за рішеннями господарських (арбітражних) судів.

Тимчасове (антикризове) правління введено Національним банком в 1 комерційному банку.

За станом на 01.01.2009 власний капітал банків склав 121,4 млрд. грн. або 13,1% пасивів банків.

Зобов’язання банків за станом на 01.01.2009 становили 805,8 млрд. грн.

Кошти фізичних осіб складають 213,2 млрд. грн., або 26,5% загального обсягу зобов’язань, кошти суб’єктів господарювання –143,9 млрд. грн., або 17,9%.

Банки мають таку структуру коштів населення з точки зору строковості. Строкові кошти складають 175,2 млрд. грн., або 82,1% від загальної суми коштів населення, а кошти на вимогу – 38,1 млрд. грн., або 17,9%.

За станом на 01.01.2009 активи банків становили 927,2 млрд. грн., загальні активи – 971,8 млрд. грн.

Більшу частину загальних активів складають кредитні операції – 81,5%.

Доходи банків склали 120,6 млрд. грн., в т.ч. процентні доходи становили 88,4 млрд. грн. (або 73,3% від загальних доходів), комісійні доходи – 19,6 млрд. грн. (16,2%).

Витрати банків склали 110,9 млрд. грн., в т.ч. процентні витрати – 50,8 млрд. грн. (або 45,8% від загальних витрат), комісійні витрати – 2,2 млрд. грн. (2,0%).

Стан банківської системи України за результатами другої «української хвилі кризи» перших 5 місяців 2009 року характеризується наступними показниками [55].

За станом на 1 травня 2009 року ліцензію Національного банку України на здійснення банківських операцій мали 185 банків, у тому числі: 158 банків (85,4% від загальної кількості банків, що мають ліцензію) – акціонерні товариства (з них: 125 банків (67,6%) – відкриті акціонерні товариства, 33 банки (17,8%) – закриті акціонерні товариства), 27 банків (14,6%) – товариства з обмеженою відповідальністю.

У стані ліквідації перебуває 10 банків, з них 7 банків ліквідуються за рішеннями НБУ, 3 – за рішеннями господарських (арбітражних) судів.

Тимчасове (антикризове) правління введено Національним банком в 15 комерційних банках.

За станом на 01.05.2009 власний капітал банків склав 119,8 млрд. грн. або 13,7% пасивів банків.

Зобов’язання банків за станом на 01.05.2009 становили 753,7 млрд. грн.

Кошти фізичних осіб складають 190,0 млрд. грн., або 25,2% загального обсягу зобов’язань, кошти суб’єктів господарювання – 119,3 млрд. грн., або 15,8%.

Банки мають таку структуру коштів населення з точки зору строковості. Строкові кошти складають 149,5 млрд. грн., або 78,6% від загальної суми коштів населення, а кошти на вимогу – 40,6 млрд. грн., або 21,4%.

За станом на 01.05.2009 активи банків становили 873,4 млрд. грн., загальні активи – 939,1 млрд. грн.

На рис.Б.1 – Б.4 Додатку Б наведені результати проведеного в дипломному дослідженні аналізу сумарних характеристик банків банківської системи України за 2007 2009 роки, виконані в 2х розрізах [60], [55]:

- стандартному представленні НБУ обсягів пасивних та активних агрегатів балансів банків в приведеному гривневому еквіваленті по поточним обліковим курсам НБУ для фактичних валют;

- представленню обсягів пасивних та активних агрегатів балансів банків в приведеному доларовому еквіваленті по поточному обліковому курсі НБУ (див.рис.2.6);

Як показують результати проведеного аналізу:

фактична «глибина» кризи БС України характеризується не зниженням обсягів гривневого еквіваленту валюти балансів з максимуму за грудень 2008 року – 892,5 млрд. грн. до поточного рівня 809,8 млрд. грн. станом на 01.05.2009 року (тобто відтік коштів в 81,7 млрд. грн., відповідно офіційна «глибина» банківської фінансової кризи в Україні становить – 9,15%)),

а зниженням обсягів доларового еквіваленту валюти балансів з максимуму за вересень 2008 року 148,6 млрд.$ до поточного рівня 105,2 млрд.$ (тобто відтік коштів складає – 43,4 млрд. $, відповідно «глибина» банківської фінансової кризи в Україні становить – 29,2%);

Таким чином, фактичне поточне зниження міжнародної платіжної позиції банківської системи України досягло загрозливого рівня і не може бути одночасно виправлено навіть повною сумою кредиту МВФ у 16,2 млрд.$, що є еквівалентом втрат БС України станом на початок листопада 2008 року.

Похожие работы

... і – 27%, в секторі побутових послуг – 23%, в сфері охорони здоров’я – 18%, в секторі ділових послуг – 13%, в транспорті і комунальних послугах – 10%.[19, c.8] Дослідження виділяють три моделі розвитку малого підприємництва: консервація масштабів діяльності із збереженням статус-кво; повільне розширення ділової активності; швидка експансія малих фірм і обернення їх в середні, а потім і в крупні ...

0 комментариев