Навигация

Розрахуємо вартість нового обладнання

27236

знаков

8

таблиц

1

изображение

1. Розрахуємо вартість нового обладнання.

Таблиця 7. Розрахунок вартості нового обладнання

| Показники | Значення |

| Ціна нового устаткування без ПДВ, грн. | 34700 |

| Транспортні витрати, % | 3 |

| Заготівельно-складські витрати, % | 2 |

| Монтаж, % | 8 |

| Сума, % | 13 |

| Сума, грн. | 4511 |

| Вартість обладнання без ПДВ, грн. | 39211 |

| Вартість обладнання з ПДВ, грн. (помножити на 1,2) | 47053,2 |

| Вартість обладнання з ПДВ, тис. грн. | 47,0532 |

2. Розрахуємо необхідні інвестиції на поповнення обігових коштів, оскільки передбачається збільшення обсягу продукції з 80 до 110 тонн.

Вважаємо, що сума обігових коштів підприємства повинна збільшуватись пропорційно до збільшення обсягу виробництва. За даними балансу обігові кошти складали 6700000 грн. За звітністю обсяги виробництва склали 92700000 грн. За проектом очікується приріст обсягів виробництва в натуральному виразі 110 – 80 = 30 тонн за базисною ціною 9200 грн. /т. Цей обсяг становитиме:

Приріст обсягу виробництва у вартісному виразі за базисною ціною = 9200 * 30 = 276000 (грн)

Визначимо приріст обігових коштів:

Складаємо пропорцію:

92700000 грн. (ОВ за звітністю) – 6700000 (обігові кошти)

276000 (приріст обсягу виробництва) – ![]() .

.

Приріст обігових коштів пропорційно приросту обсягу виробництва = 276000 * 6700000 / 92700000 = 19948,22 (грн)

3. Витрати на демонтаж – 4% від початкової вартості обладнання, яке буде демонтуватись:

Д = 33130 * 0,04 = 1325,2 грн.

4. Комплекс обладнання, яке демонтується можна реалізувати:

а) частину як металобрухт: 9 тонн за ціною 850 грн. /т. В результаті підприємство поверне собі кошти (за вирахуванням ПДВ = 20% та податку на прибуток підприємств = 25%):

Чистий прибуток від реалізації демонтованого обладнання як металобрухт = 9 * 850 *0,75 / 1,2 = 4781,25 грн.

б) іншу частину обладнання реалізуємо іншому підприємству за ціною, що відповідає залишковій вартості. В результаті підприємство отримає (за вирахуванням ПДВ = 20% та податку на прибуток підприємств = 25%):

Чистий прибуток від реалізації придатної до експлуатації частини демонтованого обладнання іншому підприємству = 10550 * 0,75 / 1,2 = 6593,75 грн.

Загальна сума надходжень від ліквідації обладнання становитиме 4781,25 + 6593,75 = 11375 грн.

5. Визначимо загальну суму інвестиційних витрат:

Інвестиційні витрати = 47053,2 + 1325,2 + 19948,22 + 10550 – 11375 = 67501,62 (грн).

Таблиця 8. Зведена таблиця із результатами розрахунку

| Показники | Одиниця виміру | Числове значення |

| Вартість нового обладнання (нові капіталовкладення) без ПДВ | грн | 39211 |

| Вартість нового обладнання (нові капіталовкладення) з ПДВ | грн | 47053,2 |

| Необхідні витрати на демонтаж | грн | 1325,2 |

| Приріст обсягу виробництва у натуральному виразі | тонн | 30 |

| Приріст обсягу виробництва у вартісному виразі за базисною ціною | грн | 276000 |

| Приріст обігових коштів пропорційно приросту обсягу виробництва | грн | 19948,22 |

| Чистий прибуток від реалізації демонтованого обладнання як металобрухт | грн | 4781,25 |

| Чистий прибуток від реалізації придатної до експлуатації частини демонтованого обладнання іншому підприємству | грн | 6593,75 |

| Загальний чистий прибуток від реалізації демонтованого обладнання | грн | 11375 |

| Інвестиційні витрати | грн | 67501,62 |

Відповідь: нові капіталовкладення з ПДВ становлять 47053,2 грн., інвестиційні витрати – 67501,62 грн.

Задача 2

Оцінку ефективності інвестиційного проекту здійснюють за показниками:

· чистий приведений доход;

· індекс (коефіцієнт) доходності;

· індекс (коефіцієнт) рентабельності;

· період окупності (недисконтований та дисконтований).

Нижче наведені основні формули для розрахунку показників.

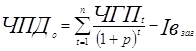

Чистий приведений дохід (чиста теперішня вартість) при одноразовому вкладанні інвестиційних витрат (ЧПДо) визначається так:

,

,

де ![]() – сума чистого грошового потоку за окремі інтервали загального періоду експлуатації проекту. Розраховується за формулою:

– сума чистого грошового потоку за окремі інтервали загального періоду експлуатації проекту. Розраховується за формулою:

![]() ,

,

де ![]() – сума чистого додаткового прибутку, що очікується, грн.;

– сума чистого додаткового прибутку, що очікується, грн.;

![]() – приріст амортизації (зміна загальної суми амортизації) у зв'язку зі зміною вартості основних засобів;

– приріст амортизації (зміна загальної суми амортизації) у зв'язку зі зміною вартості основних засобів;

t – період життєвого циклу проекту;

n – кількість періодів в загальному розрахунковому періоді t;

р – ставка дисконту (в частках одиниці).

Критеріальне значення ЧПД![]()

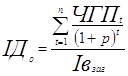

Індекс (коефіцієнт) доходності при одномоментних інвестиційних витратах по реальному проекту розраховується за наступною формулою:

,

,

де ІДо – індекс (коефіцієнт) доходності по інвестиційному проекту при одномоментному здійсненні інвестиційних витрат.

Критеріальне значення ІД![]()

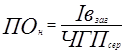

Період окупності може розраховуватись за двома методами – статичним (бухгалтерським) і дисконтним.

Недисконтований показник періоду окупності (ПОн) визначається статичним методом і розраховується за наступною формулою:

,

,

де ![]() – середньорічна сума чистого грошового потоку за період експлуатації проекту.

– середньорічна сума чистого грошового потоку за період експлуатації проекту.

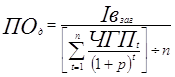

Дисконтований показник періоду окупності (ПОд) визначається за наступною формулою:

.

.

Таблиця 4. Вихідні дані для розрахунку

| Показники | Одиниця вимірювання | Значення |

| 1. Повні витрати 1 т продукції: | ||

| базисний варіант | грн. | 7620 |

| проектний варіант | грн. | 6986 |

| 2. Оптово-відпускна ціна продукції: | ||

| базисний варіант | грн. /т | 9110 |

| проектний варіант | грн. /т | 9060 |

| 3. Обсяги виробництва: | ||

| базисний варіант | т/рік | 80 |

| проектний варіант | т/рік | 110 |

| 4. Інвестиційні витрати | грн. | 69100 |

| 5. Амортизаційні відрахування у витратах на 1т продукції: | ||

| базисний варіант | грн. | 33,6 |

| проектний варіант | грн. | 87,9 |

| 6. Ставка дисконту | % | 21 |

| ставка дисконту | коефіціент | 0,21 |

| 6а. Коефіціент дисконтування | коефіціент | 1,21 |

| 7. Життєвий цикл проекту | років | 5 |

| 8. Додатковий прибуток за рік | грн. | 108940 |

| Додатковий чистий прибуток за рік | грн. | 81705 |

| 9. Приріст амортизації за рік | грн. | 6981 |

| 10. Чистий грошовий потік за рік | грн. | 88686 |

1. Розраховуємо чистий грошовий потік.

Додатковий прибуток за рік становитиме:

ΔП = Ппроект – Пбазис = (Цпроект – ПВпроект) * ОВпроект – (Цбазис – ПВбазис) * ОВбазис = (9060 – 6986) * 110 – (9110 – 7620) * 80 = 108940 (грн)

ΔПч = 108940 * 0,75 = 81705 (грн)

ΔА = Апроект – Абазис = 87,8 * 110 – 33,8 * 80 = 6981 (грн)

ЧГП = 81705 + 6981 = 88686 (грн)

Вважаємо, що обсяги виробництва будуть щорічно однакові, а, отже, відповідно рівними будуть щорічно чисті грошові потоки.

На основі отриманих розрахунків оцінимо доцільність інвестиційного проекту.

Похожие работы

... значень на плановий період. У процесі даного вибору враховуються всі розглянуті фактори, що характеризують особливості діяльності кожного окремого підприємства. 2. ОЦІНКА ІНВЕСТИЦІЙНИХ ЯКОСТЕ Й АКЦІЙ В процесі оцінки інвестиційних якостей цінних паперів використовуються такі положення: 1. інвестиційні витрати рівні ціні придбання цінного паперу; 2. оцінка повернення і ...

... спільного інвестування», який після прийняття у березні 2002 р. став основою системи державного регулювання у зазначеній сфері. Розділ 2. Особливості організації діяльності інвестиційних фондів в Україні: міжнародний порівняльний аспект. 2.1. Особливості функціонування інститутів спільного інвестування в Україні і закордоном. В Україні існує значний нереалізований інвестиційний потенц ...

... умови, які впливають на формування інвестиційної привабливості підприємства. Наявність повної інформації про галузь, регіон та, особливо, умови господарювання суттєво впливають на привабливість підприємства. Отже, інвестиційна привабливість може розглядатися на рівні країни, галузі, регіону. Підприємство — це об'єкт, в який вкладаються кошти інвестором і чия привабливість повинна визначатися обов' ...

... нововведення, прогрес і процвітання. Інших видів ризику зусиллями уряду або інших організацій можна позбутися, забезпечивши сприятливіший інвестиційний клімат в Україні. Для збільшення інвесторів Україні насамперед потрібно проаналізувати та усунути перешкоди на шляху іноземного інвестування. Це сприятиме розквіту України.[45,102] Компанії при інвестуванні у ту чи іншу країну враховують також і ...

0 комментариев