Навигация

Расчет коэффициента загрузки оборудования

38256

знаков

14

таблиц

1

изображение

2.2 Расчет коэффициента загрузки оборудования

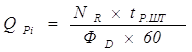

Расчет числа единиц оборудования на каждой i-ой операции производится по формуле (2.1):

(2.1)

(2.1)

Действительный фонд времени работы производственного оборудования рассчитывается по формуле 2.2:

![]() (2.2)

(2.2)

где Д К = 365 дней; Д ПР = 11 дней; Д ВЫХВЫХ = 104 дня; n СМ = 2, t СМ = 8 часов; К ППР = 8.

ФD = (365-104-11)х8х2х0,92=3680

Qp1 = 185000х3,8/3680х60 = 703000/220800 = 3,18; Qпр1 = 4

Qp2 = 185000х5,8/3680х60 = 1073000/220800 = 4,86; Qпр2 = 5

Qp3 = 185000х3,6/3680х60 = 666000/220800 = 3,02; Qпр3 = 4

Qp4 = 185000х4,2/3680х60 = 777000/220800 = 3,52; Qпр4 = 4

Qp5 = 185000х4,5/3680х60 = 832500/220800 = 3,77; Qпр5 = 4

Qp6 = 185000х4,8/3680х60 = 888000/220800 = 4,02; Qпр6 = 5

Принятое количество станков Q ПРi равно ближайшему целому числу при округлении QРi в большую сторону так, чтобы загрузка рабочих мест была как можно полнее.

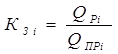

Степень загрузки рабочих мест характеризуется коэффициентом загрузки оборудования, который рассчитывается по формуле 2.3:

(2.3)

(2.3)

Результаты расчетов сводятся в таблицу 2.5.

2.3. Списочное количество производственных рабочих![]() (2.5)

(2.5)

где Ч СПИС – списочное количество рабочих;

Ч ЯВ – явочное количество рабочих;

К ПР – коэффициент, учитывающий пропуски рабочих дней (К ПР = 1,1).

Ч спис = 52 х 1,1 = 58

Таблица 2.5 - Расчет оборудования и коэффициента загрузки

| Операция | Количество рабочих мест: | Коэффициент загрузки станков, К Зi | Число производственных рабочих в 2 смены | |

| Расчетное значение, QPi. | Принятое значение, QПР i | |||

| 1 | 3,18 | 4 | 0,8 | 8 |

| 2 | 4,86 | 5 | 0,97 | 10 |

| 3 | 3,02 | 4 | 0,75 | 8 |

| 4 | 3,52 | 4 | 0,88 | 8 |

| 5 | 3,77 | 4 | 0,94 | 8 |

| 6 | 4,02 | 5 | 0,8 | 10 |

| Итого: | 26 |

| Ч ЯВ = 52 | |

Значения коэффициентов загрузки оборудования следует представить в виде диаграммы (рис. 2.1).

Рис. 2.1 - Коэффициенты загрузки оборудования

2.4 Расчет переменных издержек цеха по выпуску изделийСтоимость материалов

Стоимость материалов вычисляется по формуле 2.6:

(2.6)

(2.6)

где Ц М – цена за 1 кг материала, руб.; М ИЗД – масса изделия, кг; К ИСП..МАТ – коэффициент использования материала; Н ТЗР – норма транспортно-заготовительных расходов = 9 %.

С мат = 6,1 х 7,4 х 0,81 х 1,09 = 39,85руб.

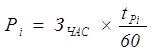

Затраты на оплату труда производственных рабочих (2.7)

(2.7)

где t Pi – время обработки изделия на этой операции, мин.; 3 ЧАС – часовая тарифная ставка рабочего, выполняющего данную операцию, руб./час.

Часовые тарифные ставки всех рабочих определяются следующим образом:

![]() (2.8)

(2.8)

Р1=169х3,8/60=10,70 руб/час.

Р2=169х5,8/60=16,34 руб/час.

Р3=191х3,6/60=11,46 руб/час.

Р4=130х4,2/60=9,10 руб/час.

Р5=216х4,5/60=16,20 руб/час.

Р6=169х4,8/60=13,52 руб/час.

Далее определяются расценки на каждую операцию, а затем определяется расценка в целом га изделие:

(2.9)

(2.9)

Ризд = 77,32 руб.

![]() = 77,32 руб.(2.10).

= 77,32 руб.(2.10).

Премия производственным рабочим (норма премии, Н ПР = 50 %) рассчитывается:

![]() = 38,66 руб. (2.11)

= 38,66 руб. (2.11)![]() = 127,58 руб.(2.13)

= 127,58 руб.(2.13)

![]() = 243,56 руб.(2.12)

= 243,56 руб.(2.12)

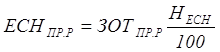

Норма единого социального налога Н ЕСН = 26,2 %:

= 63,81 (2.14)

= 63,81 (2.14)

Расчеты сводятся в таблицу 2.4.

Таблица 2.4 - Переменные издержки на единицу изделия

| Статьи затрат | Условное обозначение | Сумма, руб. |

| 1 . Материальные затраты | С МАТ | 39,85 |

| 2. Затраты на оплату труда произв. Рабочих | ЗОТ ПР.Р | 243,56 |

| 3. Отчисления на соц. нужды произв. рабочих | ЕСН ПР.Р | 63,81 |

| Итого переменные издержки на 1 изделие | ПИ ИЗД | 347,23 |

![]() = 243,56х185000 = 45058600 руб. (2.15)

= 243,56х185000 = 45058600 руб. (2.15)

Действительный фонд рабочего времени вспомогательных рабочих рассчитывается по формуле 2.16:

(2.16)

(2.16)

где а – процент невыходов на работу по уважительным причинам, а = 10 %.

Ф вс.д = (365-104-11) х 8 х 2 х 0,9 = 3600 часов

Для расчета затрат на оплату труда вспомогательных рабочих необходимо определить их численность, исходя из принятого количества станков. Данные заносятся в таблицу 2.5.

Таблица 2.5 - Расчет численности вспомогательных рабочих

| Профессия | Количество в 1 смену, чел. | Разряд | Общее кол-во |

| 1. Слесарь-наладчик | 1 на 5 станков | 5 | 12 |

| 2. Слесарь-ремонтник | 1 на 15 станков | 4 | 4 |

| 3. Транспортный рабочий | 1 на 6 станков | 3 | 10 |

| 4. Контролер | 1 на 10 станков | 4 | 6 |

| 5. Раздатчик инструмента | 1 | 3 | 2 |

Часовые тарифные ставки вспомогательных рабочих определяются по формуле 2.7. Для которой ![]() = 75 руб./час. – часовая тарифная ставка вспомогательного рабочего 1-го разряда.

= 75 руб./час. – часовая тарифная ставка вспомогательного рабочего 1-го разряда.

![]() (2.17)

(2.17)

ТФОТвс.р1 = 12х162х3600 = 6998400 руб.

ТФОТвс.р2 = 4х143,25х3600 = 2062800 руб.

ТФОТвс.р3 = 10х126,75х3600 = 4563000 руб.

ТФОТвс.р4 = 6х143,25х3600 = 3094200 руб.

ТФОТвс.р5 = 2х126,75х3600 = 912600 руб.

Общий фонд оплаты труда отдельно для каждой категории вспомогательных рабочих по формуле 2.16:

![]() (2.18)

(2.18)

ПРВС.Р – премия вспомогательных рабочих = 25 % от ТФОТ; Д ВС.Р – доплата вспомогательных рабочим = 5% от ТФОТ.

![]() (2.19)

(2.19)

Расчеты сводятся в таблицу 2.6.

Таблица 2.6 - годовой фонд оплаты труда вспомогательных рабочих

| Категория вспомогательных | Численность, чел. | ТФОТ ВС.Р, руб. | ПР ВС.Р, руб. | Д ВС.Р, руб. | СКВС.Р, руб. | ФОТ ВС.Р, руб. |

| 1 . Слесарь-наладчик | 12 | 6998400 | 1749600 | 349920 | 10007712 | 19105632 |

| 2 . Слесарь-ремонтник | 4 | 2062800 | 515700 | 103140 | 2949804 | 5631444 |

| 3. Транспортный рабочий | 10 | 4563000 | 1140750 | 228150 | 6525090 | 12456990 |

| 4. Контролер | 6 | 3094200 | 773550 | 154710 | 4424706 | 8447166 |

| 5. Раздатчик инструмента | 2 | 912600 | 228150 | 45630 | 1305018 | 2491398 |

| Итого: | 34 | 17631000 | 4407750 | 881550 | 25212330 | 48132630 |

ЕСН вс.р = 48132630х26,2/100 = 12610749,06 руб.

Затраты на технологическую электроэнергию, руб (2.21)

(2.21)

где Ц Э – тариф на 1 кВт·час электроэнергии – 3,12 руб./кВт; Р УСТ i – мощность установленного оборудования, кВт; Q ПРi – принятое количество станков, шт.; К О – коэффициент одновременной работы оборудования, равный 0,7; КПД – коэффициент полезного действия оборудования, равный 0,9; КN – коэффициент потерь в сети, равный 0,95; К З – средний коэффициент загрузки оборудования.

Затраты на электроэнергию следует рассчитать для каждого вида оборудования, а затем суммировать.

Сэ1 = 3,12х18,0х4х3680х(0,7х0,86х0,9х0,95) = 580777,96 руб.

Сэ2 = 3,12х8,6х5х3680х(0,7х0,86х0,9х0,95) = 346853,51руб.

Сэ3 = 3,12х5,1х4х3680х(0,7х0,86х0,9х0,95) = 164553,76 руб.

Сэ4 = 3,12х3,4х4х3680х(0,7х0,86х0,9х0,95) = 109702,5 руб.

Сэ5 = 3,12х4,9х4х3680х(0,7х0,86х0,9х0,95) = 158100,67 руб.

Сэ6 = 3,12х18,0х5х3680х(0,7х0,86х0,9х0,95) = 725972,46 руб.

Сэ = 2085960,86 руб.

Амортизация оборудования (2.22)

(2.22)

где С Б i – балансовая стоимость, руб.; Q ПРi – число станков, шт.; Н А – годовая норма амортизационных отчислений, %.

Ад1=140200х4х10,0/100=56080 руб.

Ад2 = 61300х5х6,2/100 = 19003 руб.

Ад3 = 82400х4х6,8/100 = 22413 руб.

Ад4 = 15900х4х6,2/100 = 3943 руб.

Ад5 = 52400х4х10,0/100=20960 руб.

Ад6 =140200х5х10,0/100=70100 руб

Ад = 192499 руб.

Амортизация транспортных средств (2.23)

(2.23)

где СТР – балансовая стоимость транспортных средств, которая составляет 40 % от балансовой стоимости оборудования. Принимаем Н А = 12,5 %.

Сб = 140200х4 + 61300х5 + 82400х4 + 15900х4 + 52400х4 + 140200х5 = 2171100 руб.

Стр = 2171100х0,4 = 868440 руб.;

Атр = 868440х12,5/100 = 108555 руб.

Расходы на эксплуатацию транспортных средств (З ТР) составляют 10 % от их балансовой стоимости транспортных средств, где С ТР.СР – балансовая стоимость транспортных средств, которая составляет 40 % от балансовой стоимости оборудования.З тр = 868440х0,1=86844 руб.

Расходы на ремонт технологического оборудования (Р ОБ) составляют 18 % от их первоначальной стоимости, умноженные на принятое количество станков.Роб1=140200х4х0,18 = 100944 руб.

Роб2=61300х5х0,18 = 55170 руб.

Роб3=82400х4х0,18 = 59328 руб.

Роб4=15900х4х0,18 = 11448 руб.

Роб5=52400х4х0,18 = 37728 руб.

Роб6=140200х5х0,18 = 126180 руб

Роб = 390798 руб.

Затраты на вспомогательные материалы![]() (2.24)

(2.24)

где ЗВС.МАТ – затраты на вспомогательные материалы, руб. (табл. 2.7);

Таблица 2.7 ЗАТРАТЫ НА СМАЗЫВАЮЩИЕ И ОХЛАЖДАЮЩИЕ ЖИДКОСТИ

| Оборудование | Вид вспомогательного материала | Норма расхода на 1 станок при 2-сменной работе, кг | Стоимость, | Сумма затрат, руб. | |

| Наименование | Количество | ||||

| А | 4 | Эмульсия | 18,1 | 120 | 8688 |

| Б | 5 | Эмульсия | 18,1 | 120 | 10860 |

| В | 4 | Эмульсия | 18,1 | 120 | 8688 |

| Г | 4 | Масло | 25,6 | 150 | 15360 |

| Д | 4 | Масло | 25,6 | 150 | 15360 |

| Е | 5 | Эмульсия | 18,1 | 120 | 10860 |

| Всё оборудование | 26 | Ветошь | 10,0 | 30 | 7800 |

| Итого на вспомогательные материалы: | 77616 | ||||

Ртр = 868440х0,09= 78159,6

Износ малоценных и быстроизнашивающихся предметов 50 % (инструмента, инвентаря) (И МБП) – затраты на 1 станок, умноженные на принятое количество станков.Имбл = 0,5хАд = 0,5х 192499 = 96250

Затраты на сжатый воздух (З СЖ.В) составляют 3 % от затрат на технологическую электроэнергию.Зсж.в. = 0,03х2085960,86=62579

Затраты на воду для технологических нужд (З В.ТЕХ) составляют 4 % от затрат на силовую энергию.Зв.тех = 0,04х2085960,86=83438

Результаты расчетов сводятся в таблицу 2.8.

Таблица 2.8 - СМЕТА РАСХОДОВ ПО СОДЕРЖАНИЮ И ЭКСПЛУАТАЦИИ ОБОРУДОВАНИЯ

| Статья расходов | Условное обозначение | Сумма, руб. |

| 1. Фонд оплаты труда вспомогательных рабочих | ФОТ ВС.Р | 48132630 |

| 2. Единый социальный налог | ЕСН ВС.Р | 12610749 |

| 3. Стоимость технологической электроэнергии | С Э | 2085960,86 |

| 4. Затраты на сжатый воздух | З СЖ.В | 62579 |

| 5. Затраты на технологическую воду | З В.ТЕХ | 83438 |

| 6. Амортизационные отчисления по технологическому оборудованию | А D | 192499 |

| 7. Амортизационные отчисления по транспортным средствам | AТР | 108555 |

| 8. Расходы по эксплуатации транспортных средств | З ТР | 86844 |

| 9. Расходы на ремонт транспортных средств | Р ТР | 78159,6 |

| 10. Расходы на ремонт технологического оборудования | Р ОБ | 390798 |

| 11. Стоимость вспомогательных материалов | С МАТ | 77616 |

| 12. Износ малоценных и быстроизнашивающихся предметов | И МБП | 96250 |

| Итого расходы по содержанию и эксплуатации оборудования | РСЭО | 64006078 |

В соответствии со штатным расписанием цеха (табл. 2.9) рассчитываются затраты на оплату труда по управлению цехом. Численность должна учитывать количество смен работы предприятия, но начальник цеха всегда один.

Таблица 2.9 - ШТАТНОЕ РАСПИСАНИЕ ЦЕХА

| Должность | Численность в одну смену, чел. | Кратность МРОТ | Оклад в месяц, руб. |

| 1. Начальник цеха | 1 | 15 | 64950 |

| 2. Мастер смены | 1 | 12 | 51960 |

| 3. Технолог-нормировщик | 1 | 10 | 43300 |

| 4. Экономист-бухгалтер | 1 | 10 | 43300 |

| 5. Кладовщик | 1 | 6 | 25980 |

| 6. Уборщик | 1 | 4 | 17320 |

Годовой фонд оплаты труда служащих рассчитывается кратно минимальному размеру оплаты труда (МРОТ), равному 4330 рублей.

Премия назначается в размере 25 % от оклада.

Дополнительная оплата труда в районах Крайнего севера и приравненного к нему районах рассчитывается аналогично формуле 2.19.

ТФОТсл = 12 х оклад/месяц

ПР сл = 0,25 х ТФОТсл.

СКсл = (ТФОТсл + ПРсл) х 1,1\

ФОТсл = ТФОТсл + ПРсл + СКсл

Единый социальный налог, начисляемый от фонда заработной платы служащих. Норма единого социального налога Н ЕСН = 26,2 %.

(2.25)

(2.25)

Таблица 2.10 - ЗАТРАТЫ НА ОПЛАТУ ТРУДА

| Категория работников | Численность, чел. | Оклад в месяц, руб. | Годовой тарифный фонд ТФОТ СЛ, руб. | Премия, ПР СЛ | Районная и северная надбавка, СК СЛ | Годовой ФОТСЛ, руб. | ЕСН СЛ, руб. | Итого затраты на оплату труда |

| 1. Начальник цеха | 1 | 64950 | 779400 | 194850 | 1071675 | 2045925 | 536032,35 | 2581957 |

| 2. Мастер смены | 2 | 51960 | 1247040 | 311760 | 1714680 | 3273480 | 857651,76 | 4131132 |

| 3. Технолог-нормировщик | 2 | 43300 | 1039200 | 259800 | 1428900 | 2727900 | 714709,8 | 3442610 |

| 4. Экономист-бухгалтер | 1 | 43300 | 519600 | 129900 | 714450 | 1363950 | 357354,9 | 1721305 |

| 5. Кладовщик | 2 | 25980 | 623520 | 155880 | 857340 | 1636740 | 428825,88 | 2065566 |

| 6. Уборщик | 2 | 17320 | 415680 | 103920 | 571560 | 1091160 | 285883,92 | 1377044 |

| Итого: | 10 | 246810 | 4624440 | 1156110 | 6358605 | 12139155 | 3180458,61 | 15319614 |

Рабочая площадь оборудования приведена в таблице 2.11.

Таблица 2.11 - РАСЧЕТ РАБОЧЕЙ ПЛОЩАДИ ОБОРУДОВАНИЯ

| Оборудование | Количество станков, шт. | Габаритные размеры, м. | Рабочая площадь, кв.м |

| А | 4 | 6,82х3,6 | 98,21 |

| Б | 5 | 1,24х0,79 | 4,90 |

| В | 4 | 2,7х1,52 | 20,90 |

| Г | 4 | 1,1х0,88 | 3,87 |

| Д | 4 | 2,45х0,88 | 8,62 |

| Е | 5 | 6,82х3,6 | 122,76 |

Sоб = 259,26 кв.м

Прочие производственные помещения:

- площадь проходов 15 % от S ОБ, где S ОБ – площадь оборудования;

S проходов = 0,15 х 259,26= 38,89

Общая площадь:

![]() (2.26)

(2.26)

So = 259,26 + 38,89 = 298,15

Дополнительная площадь:

- складские помещения 6 % от общей площади =17,89;

- конторские помещения 10 % от общей площади =29,82;

- бытовые помещения 15 % от общей площади =44,72.

Рассчитывается производственная площадь (S ПР), исходя из вышеперечисленных площадей с учетом нормы площади на всех рабочих мест (S РМ) (норма площади на 1 рабочего принята 2 кв. м).

![]() (2.27)

(2.27)

Sпр = 298,15 (17,89 + 29,82 + 44,72) + 49 х 2 = 488,58

Чертеж производственного помещения представлен в приложении 3. Балансовая стоимость производственных помещенийБалансовая стоимость производственных помещений определяется:

![]() (2.28)

(2.28)

где Ц 1КВ.М – цена 1 квадратного метра производственных помещений, принято 26000 руб. Сб.зд. = 26000 х 488,58 = 12703080 руб.

Затраты на ремонт зданияЗатраты на ремонт здания (З Р.ЗД) принимаются 2,5 % в год от балансовой стоимости производственных помещений.

З р.зд =12703080х 0,025 = 317577 руб.

Амортизация производственного помещенияАмортизация производственного помещения (А ЗД), руб.:

(2.29)

(2.29)

где Н А – норма амортизации производственного здания.

Азд = 12703080х 0,03 = 381092,4 руб.

Амортизация производственного инвентаряАмортизация производственного инвентаря составляет от балансовой стоимости инвентаря, руб.

(2.30)

(2.30)

где Н А – норма амортизации производственного инвентаря, принято

12,5 %; С ИНВ – балансовая стоимость инвентаря, руб.

![]() (2.31)

(2.31)

Аинв = 0,03 х 12703080х12,5/100 = 47636,55 руб.

Затраты на ремонт производственного инвентаряЗатраты на ремонт производственного инвентаря (З Р.ИНВ) составляют 9 % в год от его балансовой стоимости

З Р.ИНВ = 0,03 х 12703080х 0,09 = 34298,32 руб.

Затраты на охрану трудаЗатраты на охрану труда и технику безопасности (З ОХР) принимаются условно на одно рабочее место. (500 руб. на 1 рабочее место).

З ОХР = 500 х 101 = 50500 руб.

Расходы на освещение

![]() (2.32)

(2.32)

где Ц Э – тариф оплаты электроэнергии в руб. за 1 кВт·час. Принято 3,12 руб./кВт·час; П Э – потребность в электроосвещении (принимается 0,025 кВт на 1 кв.м. S ПР);

![]() (2.33)

(2.33)

Ф ЭФ – эффективный фонд времени работы цеха, который не учитывает потери времени на планово-предупредительный ремонт:

![]() (2.34)

(2.34)

Зосв = 3,12 х 0,025 х 488,58 х 4000 = 152438 руб.

Прочие расходы

Прочие расходы (отопление, канцелярские расходы и т.д.) (З ПР) составляют 20 % от расходов цеха

Расчеты необходимо свести в таблицу 2.12.

Таблица 2.12 - СМЕТА ОБЩЕЦЕХОВЫХ РАСХОДОВ

| Статьи расходов | Условное обозначение | Сумма, руб. |

| 1 Фонд оплаты труда начальника цеха, служащих, обслуживающего персонала | ФОТсл | 12139155 |

| 2. Единый социальный налог | ЕСН СЛ | 3180459 |

| 3. Амортизация производственных помещений | А ЗД | 381092 |

| 4. Затраты на ремонт здания | З Р.ЗД | 317577 |

| 5. Амортизация производственного инвентаря | А ИНВ | 47637 |

| 6. Затраты на ремонт производственного инвентаря | З Р.ИНВ | 34298 |

| 7. Затраты на охрану труда и технику безопасности | З ОХР | 50500 |

| 8. Расходы на освещение | З ОСВ | 152436 |

| Итого: |

| 16303154 |

| 9. Прочие расходы | З ПР | 3260631 |

| Всего: | ОЦР | 19563785 |

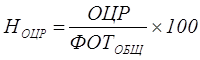

В состав общехозяйственных расходов входят расходы непроизводственного назначения: содержание аппарата управления предприятием, содержание и обслуживание технических средств связи, оплата услуг банка, подготовка и переподготовка кадров и т.д.

Расходы эти условно составляют 120 % от общецеховых расходов:

![]() = 1,2 х 19563785 = 23476542 руб.(2.35)

= 1,2 х 19563785 = 23476542 руб.(2.35)

(2.36)

(2.36)

где ЗОТ ПР.Р – затраты на оплату труда производственных рабочих, руб. (табл. 2.2); Н РСЭО – норма расходов на содерж

(2.37)

(2.37)

где РСЭО – расходы на содержание и эксплуатацию оборудования (табл. 2.8); ФОТобщ – фонд оплаты труда для всего предприятия:

![]() (2.38)

(2.38)

ФОТ общ = 45058600 + 48132630 + 12139155 = 105330385 руб.

Нрсэо = 64006078 /105330385х100 = 60,77

РСЭО1 = 243,56 х 60,77/100 = 148

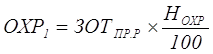

Определение общецеховых расходов, приходящихся на единицу изделия: (2.39)

(2.39)

где Н ОЦР – норма общецеховых расходов, %.

![]()

(2.40)

(2.40)

где ОЦР – сумма общецеховых расходов, руб. (табл. 2.12).

Ноцр =19563785 /105330385х100=18,57

ОЦР1=243,56х18,57/100=45,24

Определение общехозяйственных расходов, приходящихся на единицу изделия:

(2.41)

(2.41)

где Н ОХР – норма общехозяйственных расходов, %.

![]()

(2.42)

(2.42)

где ОХР – сумма общецеховых расходов, руб.

Нохр =23476542/105330385х100=22,29

ОХР1 = 243,56х22,29/100=54,29

Расчеты вводятся в таблицу 2.13.

Таблица 2.13 - СЕБЕСТОИМОСТЬ ЕДИНИЦЫ ИЗДЕЛИЯ

| Наименование статьи | Условное обозначение | Сумма, руб. |

| 1 . Материальные затраты | С МАТ | 39,85 |

| 2 Затраты на оплату труда производственных рабочих | ЗОТ ПР.Р | 243,56 |

| 3 Отчисления на социальные нужды производственных рабочих | ЕСН ПР.Р | 63,81 |

| 4 Расходы на содержание и эксплуатацию оборудования | РСЭО 1 | 148,00 |

| 5. Цеховые расходы | ОЦР 1 | 45,24 |

| 6 Общехозяйственные расходы | ОХР 1 | 54,29 |

| Итого: |

| 594,75 |

| 7 Внепроизводственные расходы, 20% |

| 118,95 |

| Итого полная себестоимость: | С ИЗД | 713,70 |

| В том числе: - переменные издержки – постоянные издержки |

ПИ ПОИ | 347,23 366,48 |

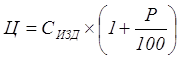

Зная себестоимость, можно рассчитать цену изделия:

(2.43)

(2.43)

где Р – рентабельность = 20 %

Ц = 713,7 х 1,2 = 856 руб.

2.9 Сводные технико-экономические показатели работы цеха

Технико-экономические показатели работы цеха и результаты сводятся в таблицу 2.14.

Таблица 2.14 - СВОДНЫЕ ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

| Наименование показателя | Единица измерения | Величина показателя |

| 1 . Годовой объем выпуска | шт. | 185000 |

| 2. Годовой объем выпуска и реализации в денежном выражении | руб. | 158360000 |

| 3. Общее количество работников: | чел. | 101 |

| 3.1. производственных рабочих | чел. | 58 |

| 3.2. вспомогательных рабочих | чел. | 34 |

| 3.3. руководителей | чел. | 3 |

| 3.4. специалистов | чел. | 3 |

| 3.5. служащих | чел. | 2 |

| 3.6. младшего обслуживающего персонала | чел. | 2 |

| 4. Выработка: | ||

| 4.1. на одного производственного рабочего (п.1/п.3.1) | шт./чел. | 3190 |

| 4.2. на одного производственного рабочего в денежном выражении (п.2/п.3.1) | руб./чел. | 2730345 |

| 4.3. на одного работающего (п.1/(п.3-п 3.1) | шт./чел. | 4302 |

| 4.4. на одного работающего в денежном выражении (п.2/(п.3-п 3.1) | руб./чел. | 3682791 |

| 5. Фонд оплаты труда | руб. | 105330385 |

| 6. Среднемесячная заработная плата: | руб. | 86906 |

| 6.1. на одного производственного рабочего (п.6/п.3.1) | руб. | 1498 |

| 6.2. на одного работающего (п.6/п.3) | руб. | 860 |

| 7. Количество технологического оборудования | шт. | 26 |

| 8. Балансовая стоимость оборудования | руб. | 2171100 |

| 9. Суммарная электрическая мощность оборудования | кВт | 258,6 |

| 10. Фондоотдача (п.2/п.8) | руб./руб. | 73 |

| 11 . Фондоёмкость (п.8/п.2) | руб./руб. | 0,014 |

| 12. Фондовооруженность общая (п.8/п.3) | руб./чел. | 21496 |

| 13. Фондовооруженность производственных рабочих(п.8/п.3.1) | руб./чел. | 37433 |

| 14. Коэффициент загрузки оборудования | 0,86 | |

| 15. Производственная площадь цеха | кв.м | 488,58 |

| 16. Себестоимость одного изделия | руб. | 713,70 |

| 17. Цена одного изделия | руб. | 856 |

| 18. Рентабельность продукции | % | 20 |

| 19. Прибыль ((п.17-п.16) ×∙п.1) | руб. | 26325500 |

Литература

1. Адамов, В.Е. Экономика и статистика фирм: Учебник [Текст] / В.Е. Адамов. – М.: Финансы и статистика, 2000. – 466 с.

2. Баркалов, С.А. Задачи управления материально – техническим снабжением в рыночной экономике [Текст] / С.А. Баркалов. – М.: ИПУ РАН, 2000. – 286 с.

3. Волков, О.И. Экономика фирмы: Учебное пособие [Текст] / О.И. Волков. – М.: ИНФРА-М, 2000. – 266 с.

4. Воронина, Э.М. Производственный менеджмент: Учебно-практическое пособие [Текст] / Э.М. Воронина. – М.: МЭСИ, 2002. – 346 с.

5. Гаврилов, Д.А. Управление производством на базе MRP II [Текст] / Д.А. Гаврилов. – СПб.: Питер. 2002, - 340 с.

6. Гоберман, В.А. Основы производственного менеджмента: моделирование операций и управленческих решений: Учебное пособие [Текст] / В.А. Гоберман, Л.А. Гоберман. – М.: Юрист, 2002. – 336 с.

7. Горелик, О.М. Производственный менеджмент: принятие и реализация управленческих решений: Учебное пособие [Текст] / О.М. Горелик. – М.: КНОРУС, 2007. – 272 с.

8. Джурабаев, К.Т. Производственный менеджмент [Текст] / К.Т. Джурабаев, А.Т. Гришин, Г.К. Джурабаева. – М.: Кнорус, 2006. – 416 с.

9. Зайцев, Н.Л. Экономика промышленного предприятия: Практикум [Текст] / Н.Л. Зайцев. – М.: ИНФРА – М, 2000. – 312 с.

10. Ильенкова, С.Д. Производственный менеджмент: Учебник для вузов [Текст] / С.Д. Ильенкова, А.В. Бандурин, Г.Я. Горбовцов. – М.: ЮНИТИ – ДАНА, 2002. – 583 с.

11. Казанцев, А.К. Основы производственного менеджмента: Учебное пособие [Текст] / А.К. Казанцев, Л.С. Серова. – М.: ИНФРА – М, 2002. – 348 с.

12. Логистика: Учебник [Текст] / под ред. Б.А. Аникина. – М.: ИНФРА – М, 2000. – 352 с.

13. Макаров, В.М. Производственный менеджмент. Модели и методы организации производственного процесса: Практикум [Текст] / В.М. Макаров. – СПб.: СПб ГТУ, 2001. – 73 с.

14. Мардас, А.Н. Краткий курс практического менеджмента [Текст] / А.Н. Мардас, О.А. Мардас. – СПб.: Издательский дом «Литера», 2002. – 160 с.

15. Новицкий, Н.И. Организация производства на предприятиях [Текст] / Н.И. Новицкий. – М.: Финансы и статистика, 2001. – 488 с.

16. Производственный менеджмент: Учебник [Текст] / под ред. В.А. Козловского. – М.: ИНФРА – М, 2006. – 574 с.

17. Ребрин, Ю.И. Основы экономики и управления производством: конспект лекций [Текст] / Ю.И. Ребрин. – Таганрог.: ТРТУ, 2005. – 260 с.

18. Сергеев, И.В. Экономика предприятия [Текст] / И.В. Сергеев. – М.: Финансы и статистика, 2000. – 580 с.

19. Фатхудинов, Р.А. Производственный менеджмент: Учебник [Текст] / Р.А. Фатхудинов. – М.: Издательско-торговая корпорация «Дашков и К», 2002. – 472 с.

20. Чейз, Р.Б. Производственный и операционный менеджмент [Текст] / Р.Б. Чейз. – М.: Издательский дом «Вильямс», 2003. – 704 с.

Приложение 1

ПЕРЕЧЕНЬ ПРИНЯТЫХ СОКРАЩЕНИЙ

1. а – процент невыходов на работу, а = 10 %.

2. АD – амортизация оборудования, руб.

3. АЗД – амортизация производственного помещения, руб.

4. АИЗД – амортизация производственного инвентаря, руб.

5. АТР – амортизация транспортных средств, руб.

6. Д - действительный фонд времени, дней.

7. ДВЫХ – количество выходных дней в году (ДВЫХ = 104 дня).

8. ДВС.Р – доплата вспомогательных рабочим, руб.

9. ДК – количество календарных дней в году (ДК = 365 дней).

10. ДПР – количество праздничных дней в году (ДПР = 11 дней).

Похожие работы

... батареи отопления, на сквозняке, из-за нагрева солнцем определенных поверхностей в помещении и т.д. датчик может сработать. Более совершенные (и более дорогие) датчики не имеют этих недостатков. Их надежность и стойкость к тепловым помехам обеспечивается многоканальными чувствительными головками и сложной обработкой сигнала в самом датчике. В простых моделях обработка сигналов проводится ...

... перед витринными прилавками, холодильными шкафами и среднетемпературными ваннами является значительно большая экспозиционная и загрузочная способность при относительно небольшой площади, занимаемой оборудованием в торговом зале. Другое важное преимущество пристенных стеллажей - вертикальная выкладка - размещение товаров на навесных полках в несколько уровней, что позволяет представить большой ...

... сети телекоммуникаций, а также сравнивая технические возможности оборудований различных фирм в настоящем дипломном проекте предлагаю создать интеллектуальную сеть в г.Кокшетау на базе оборудования S-12 фирмы Alcatel [6]. Выбор оборудования не случаен, так как на сети города полностью эксплуатируется данная система. Это позволяет оптимально решить вопросы по синхронизации, сигнализации и по ...

... мобильной и фиксированной телефонной связью; в перспективе, не должно быть никакой разницы между мобильным и домашним телефонами. 2. Анализ вопросов проектирования сотовой системы связи стандарта DCS-1800 оператора «Астелит» 2.1 Расчет величины дуплексного разноса между частотными каналами Величина дуплексного разноса определяется соотношением [6] = - = -, (2.1) где ...

0 комментариев