Навигация

Економічні основи управління організацією

34974

знака

0

таблиц

1

изображение

2. Економічні основи управління організацією

2.1. Політика оплати праці

Ефективність функціонування та соціальний розвиток тих чи тих суб'єктів господарювання (трудових колективів) забезпечується передусім формуванням належних індивідуальних і колективних матеріальних стимулів, провідною формою реалізації яких є оплата праці різних категорій персоналу.

Оплата праці — це будь-який заробіток, обчислений, як правило, у грошовому виразі, що його за трудовим договором власник або вповноважений ним орган виплачує працівникові за виконану роботу або надані послуги.

Оплата праці складається з основної заробітної плат й додаткової оплати праці. Розміри оплат найманою працівника залежать від результатів його праці з урахуванням наслідків господарської діяльності підприємства.

Основна заробітна плата працівника залежить від результатів його праці й визначається тарифними ставками, відрядними розцінками, посадовими окладами, а також надбавками та доплатами в розмірах, не вищих за встановлені чинним законодавством. Рівень додаткової оплати праці здебільшого залежить від кінцевих результатів діяльності підприємства. Зазвичай до додаткової оплати праці відносять премії, інші заохочувальні та компенсаційні виплати, а також надбавки й доплати, не передбачені чинним законодавством або встановлені понад розміри, дозволені останнім. За розрахунками середньої структури середньомісячного заробітку персоналу на виробничих підприємствах України протягом кількох останніх років, основна заробітна плата й додаткова оплата праці становлять відповідно 70—80 і 20—30% від загальної величини цього заробітку.

За умов розвитку підприємництва та існування різних форм власності заробіток працівника вже не визначається розміром якогось гарантованого фонду оплати праці, а все більше залежить від кінцевих результатів і доходів від діяльності підприємства. Треба враховувати, що й сам працівник усе частіше стає більш-менш реальним співвласником підприємства. Відтак винагороду працівникові-власнику треба нараховувати не тільки за працю, а й за вкладений у підприємство капітал. Ось чому, ураховуючи зміни в природі та механізмі формування заробітку працівника, замість поняття «заробітна плаї а» усе частіше використовують терміни «трудовий дохід», «винагорода», «оплата праці», «заробіток», «дохід». Але в будь-якому разі повна компенсація (грошова або негрошова) за витрачені зусилля, включаючи заробітну плату, повинна відбивати внесок кожного працівника, ефективність його праці.

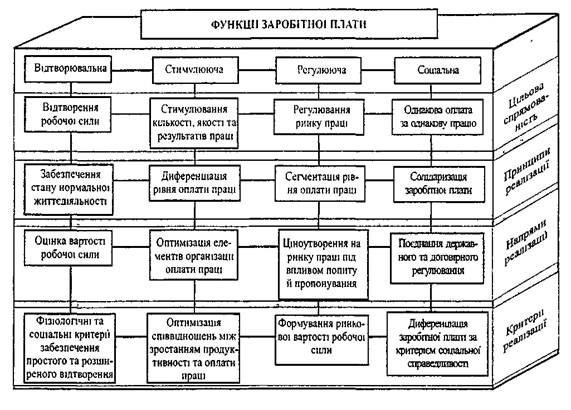

Дійовість оплати праці визначається тим, наскільки повно вона виконує свої основні функції — відтворювальну, стимулюючу, регулюючу й соціальну (рис. ).

Рисунок 2.1. - Головні функції заробітної плати. [7]

Реалізація відтворювальної функції заробітної плати передбачає встановлення норм оплати праці на такому рівні, який забезпечує нормальне відтворення робочої сили відповідної кваліфікації та водночас дає змогу застосовувати обґрунтовані норми праці, що гарантують власнику отримання необхідного результату господарської діяльності.

Функція стимулювання зводиться до того, що можливий рівень оплати праці має спонукати кожного працівника до найефективніших дій на своєму робочому місці. Регулююча функція оплати праці реалізує загальновживаний принцип диференціації рівня заробітку за фахом і кваліфікацією відповідної категорії персоналу, важливістю та складністю трудових завдань. Соціальну функцію заробітної плати спрямовано на забезпечення однакової оплати за однакову роботу; вона має поєднувати державне й договірне її регулювання, а також реалізовувати принцип соціальної справедливості щодо одержання власного доходу. [7]

2.2. Управління фінансами підприємства

Функціонування підприємства супроводжується безперервним кругооборотом коштів, який здійснюється у вигляді витрат ресурсів і одержання доходів, їхнього розподілу й використання. При цьому визначаються джерела коштів, напрямки та форми фінансування, оптимізується структура капіталу, проводяться розрахунки з постачальниками матеріально-технічних ресурсів, покупцями продукції, державними органами (сплата податків), персоналом підприємства тощо. Усі ці грошові відносини становлять зміст фінансової діяльності підприємства.

Основні завдання фінансової діяльності такі: вибір оптимальних форм фінансування, структури капіталу підприємства і напрямків його використання з метою забезпечення стабільно високої прибутковості; балансування в часі надходжень і витрат платіжних засобів; підтримування належної ліквідності та своєчасності розрахунків.

Головний зміст фінансової діяльності підприємства (організації) полягає в належному забезпеченні фінансування.

Відповідно до джерел коштів фінансування поділяється на внутрішнє й зовнішнє. Внутрішнє фінансування здійснюється за рахунок коштів, одержаних від діяльності самого підприємства: прибуток, амортизаційні відрахування, виручка від продажу чи здавання в оренду майна. Зовнішнє фінансування використовує кошти, не пов'язані з діяльністю підприємства: внески власників у статутний капітал (безпосередньо або у формі купівлі акцій), кредит, зобов'язання боржників, державні субсидії тощо.

Важливою формою фінансування є кредит — платне надання грошей або інших цінностей у борг на певний час. Залучення кредитних коштів розширює фінансові можливості підприємства, але одночасно створює ризик, пов'язаний із необхідність повернення боргів у майбутньому і сплат відсотків за користування позиченими коштами. Відтак нині широко застосовуються кредит в негрошових формах: товарний кредит, оренда та її різновид — лізинг.

Спеціальною формою довгострокового кредиту є оренда — договірне строкове платне володіння і користування майном. Орендодавець надає в розпорядження орендаря певне майно на обумовлений термін за прийнятну для обох сторін орендну плату.

Поширеним у світовій практиці різновидом оренди є лізинг, коли орендодавець—лізингова компанія (лізингодавець) купує об'єкт оренди (передусім устаткування) у підприємств-виробників і передає їх у оренду на певних умовах. По закінченні терміну оренди її об'єкти (залежно від умов договору) або повертаються лізингодавцю, або орендуються на новий термін або викупаються орендарем.

Важливим інструментом управління фінансами підприємства є фінансовий план. Основна мета складання фінансового плану — узгодження доходів із витратами в плановому періоді. У перспективному фінансовому плані вирішуються принципові питання фінансування діяльності та розвитку підприємства (організації). До таких питань належать передусім фінансування капітальних вкладень, повернення боргів, сплата відсотків за борговими зобов'язаннями тощо. Поточні фінансові плани на рік (квартал, місяць) опрацьовуються детальніше за видами доходів і втрат з урахуванням їхньої календарної динаміки.

Фінансовий план підприємства (організації) складається у формі балансу доходів і витрат. У складі доходів основними є надходження від стабільних власних джерел — прибуток та амортизаційні відрахування.

До нерегулярних власних джерел доходу належать емісія і продаж акцій, виручка від продажу непотрібних активів тощо. Різниця між плановими фінансовими погребами і власними коштами покривається за рахунок залучених коштів у вигляді кредитів, випуску облігацій, лізингу і т.д. Однією з форм залучення коштів є кредиторська заборгованість, яка за свою відносну стабільність одержала назву стійких пасивів. До неї відносять перехідну заборгованість по заробітній платі, відрахування на соціальні потреби, резерв майбутніх витрат та ін. [6]

Похожие работы

... існування, включаючи матеріальні. 2. СУБ'ЄКТ І ОБ'ЄКТ УПРАВЛІННЯ Філософсько-соціологічне значення управління стає ясним тільки тоді, коли ми чітко визначимо зміст понять «суб'єкт управління», «об'єкт управління», «організація» і встановимо діалектичний взаємозв'язок між ними; цей причинно-наслідковий зв'язок S-O і є по суті управління. Спільна діяльність людей припускає контакти ...

... кожній з них формується ієрархія служб (Рис. 1. "Шахтна" структура управління). Пронизує всю організацію згори донизу . Результати роботи кожної служби апарату управління організацією оцінюються показниками, що характеризують виконання ними своїх мети і задач . Багатолітній досвід використання лінійно-функціональних структур управління показав, що вони найбільш ефективні там, де апарат управління ...

... , як правило, особи з наступного за рівнем керівництва нижчого рівня управління. Дані поради: • визначають політику (правила і процедури) підпорядкованих їм підрозділів, сумісну з іншими рівнями управління організацією; • відповідають за координацію діяльності підрозділів, підлеглих керівнику, до якого належить рада; • відповідають за інтеграцію діяльності цих підрозділів з нижчими і вищими рі ...

... в найближчому майбутньому наші рекомендації і побажання будуть враховані і втілені у життя. ВИСНОВКИ У своїй курсовій роботі ми розкрили низку питань, присвячених визначенню ролі інформаційного забезпечення системи управління організацією на прикладі роботи відділу споживчого кредитування АКБ «Правекс-Банк», що власне і є метою даної роботи. Відповідно до завдань у першому розділі ми дали ...

0 комментариев