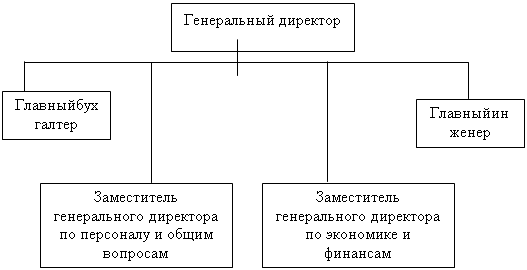

Сущность и задачи управления

Технология управления

Организационно-структурная. Поддержание определенной возрастной структуры облегчает продвижение по службе

За работу в праздничные и выходные дни – 2 часа, за каждый час отработанный в праздничные или выходные дни;

Единовременное поощрение работников, отличившихся при выполнении особо важных производственных заданий;

Навигация

За работу в праздничные и выходные дни – 2 часа, за каждый час отработанный в праздничные или выходные дни;

Зарубежный опыт управления персоналом

135835

знаков

11

таблиц

5

изображений

1. за работу в праздничные и выходные дни – 2 часа, за каждый час отработанный в праздничные или выходные дни;

2. за сверхурочные работы:

- за первые два часа, отработанные сверхурочно – 1,5 часа за каждый час;

- за последующие часы, отработанные сверхурочно – 2 часа за каждый час;

Организация выше указанных работ производится только с согласия работника.

За работу в вечернее и ночное время производится фиксированная оплата, в размере:

· за работу в вечернее время применяется коэффициент 1,2 к часовой тарифной ставке работника за отработанные часы в вечернее время;

· за работу в ночное время применяется коэффициент 1,4 к часовой тарифной ставке работника за отработанные часы в ночное время.

Фонд оплаты труда основных рабочих определяется исходя из установленной трудоемкости изготовления продукции и среднего разряда работ.

Дополнительно к основному фонду оплаты труда начисляется сумма по выплатам в соответствии с КЗоТ (за работу в ночное время, вечернее время, за работу с особыми условиями труда) доплаты за совмещение работ и ежемесячные премии.

Форма оплаты труда основных рабочих сдельная (индивидуальная, коллективная). Заработная плата основных рабочих при сдельной форме оплаты труда начисляется на основании нарядов на сдельные работы (коллективных и индивидуальных), заверенных мастером участка и контролером ОТК.

Для усиления материальной заинтересованности работников в выполнении установленных заданий, повышении эффективности производства, системой оплаты труда предусматривается стимулирования повышения квалификации, увеличения объемов и качества продукции (работ); стимулирование специальных направлений хозяйственной деятельности, введено дополнительное материальное стимулирование работников.

Заработная плата рабочих, как основных, так и вспомогательных складывается из основной (постоянной) части оплаты труда и дополнительной части заработной платы.

Постоянная часть оплаты труда определяется заработной платой, которая заложена в штатном расписании каждого подразделения - по часовым тарифным ставкам, характеризующих сложность работ (различный уровень квалификации работника).

Дополнительная оплата труда (переменная часть) производится в размере – 100 % от сдельного заработка основного производственного рабочего за месяц при условии:

· выполнение объема производства по цеху в т.руб. – 20 %;

· выполнение усредненного показателя сдачи продукции с первого предъявления за месяц на 100 % - 65 %;

· выполнение показателя по чистоте и культуре производства по участку, бригаде на рабочем месте – 15 %;

· выполнение усредненного показателя сдачи продукции с первого предъявления за месяц на 90 % - 20 %. Конкретный размер определяется согласно шкале расчета;

· выполнение усредненного показателя сдачи продукции с первого предъявления за месяц на 85 % и менее не начисляется;

· расчет дополнительной оплаты труда по усредненному показателю сдачи продукции с первого предъявления производится дифференцированно;

· сведения о выполнении показателей по объему производства (в т. руб.) по цеху предъявляется начальнику ПЭО, согласованные с начальником ПДО и утвержденные директором по производству;

· сведения по чистоте и культуре производства по участку, бригаде предоставляется БТК цеха, согласование с начальником цеха и утвержденные по качеству – зам генерального директора;

· сведения сдачи продукции с первого предъявления в среднем за месяц предоставляются начальником БТК цеха, согласование с начальником цеха и утвержденные по качеству – зам генерального директора.

Дополнительная оплата труда основным производственным рабочим производится в пределах установленного нормативного фонда оплаты труда по цеху.

Рабочим со сдельной оплатой труда заработная плата за весь расчетный период начисляется на основании данных первичных документов по учету выработки, доплатных листков и других документов.

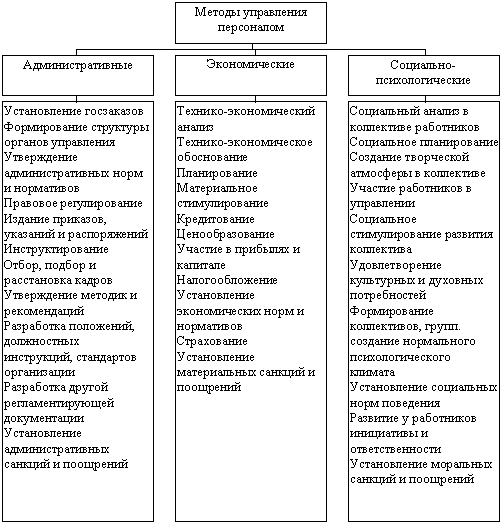

Среди методов социально-психологического стимулирования, используемых на предприятии, следует также назвать оптимизацию организации рабочего места, создание комнат отдыха, организация общепроизводственных праздников и др.

Таким образом, управление персоналом предприятия осуществляется с помощью сочетания административных, экономических и социально-психологических методов управления. Основа системы стимулирования персонала закладывается использованием организационно-технических методов, которые оптимизируют построение системы управления эффективностью труда. Используемые ОАО «НефАЗ» социально-психологические методы эффективно осуществляют духовное стимулирование, создавая благоприятный психологический климат в коллективе и чувство принадлежности к организации. Установленный на предприятии стабильный размер вознаграждения персонала предотвращает увеличение текучести кадров и снижает затраты на поиск новых трудовых ресурсов. В части использования экономических методов стимулирования у предприятия имеются резервы усовершенствования процесса управления за счет усовершенствования системы материального стимулирования персонала за счет использования новых форм оплаты труда, в частности таких методов управления, как участие работников в прибыли организации, участие работников в управлении.

Формулы расчета оплаты труда, основных и вспомогательных рабочих

| Вид заработной платы | Повременная заработная плата | Сдельная заработная плата | |

| Служащих | Рабочих | ||

| Основная заработная плата | ЗП = (О / Tк * То) * К. | ЗП = (С * То) * К. | ЗП = (Рк * Еп) * К; Рк = Чтр * Н. |

| Дополнительная заработная плата | 1.Заработная плата с учетом премии: ЗП = [(О / Тк * То) * П ] * К; 2.Работа в выходной день: ЗП = [(О / Тк * Тв) * 2 ] * К; 3.Работа в сверхурочное время: ЗП = [(О / Тк * Тс) * 1,5(2,0)] * К; 4.Работа в вечернее время: ЗП = [(О / Тк * Твеч) * 1,2)] * К; 5.Работа в ночное время: ЗП = [(О / Тк * Тн) * 1,4] * К. | 1.Заработная плата с учетом премии: ЗП = [(С * То) + Пр] * К; 2.Работа в выходной день: ЗП = [(С * Тв)*2] * К; 3.Работа в сверхурочное время: ЗП = [(С * Тс) * 1,5(2,0)] * К; 4.Работа в вечернее время: ЗП = [(С * Твеч) * 1,2] * К; 5.Работа в ночное время: ЗП = [(С * Тн) * 1,4 ] * К. 6.Работа во вредных условиях: ЗП =[(С * То) * Вр]* К. | 1.Заработная плата с учетом премии: ЗП = [(Рк * Еп) + Пр] * К; 2.Работа в выходной день: ЗП = [(Рк * Епв) * 2] * К; 3.Работа в сверхурочное время: ЗП = [(С * Тс)* 1,5(2,0)] * К; 4.Работа в вечернее время: ЗП = [(С * Твеч) * 1,2] * К; 5.Работа в ночное время: ЗП = [(С * Тн) * 1,4 ] * К; 6.Работа во вредных условиях: ЗП =[(С * То) * Вр]* К. |

| Где ЗП – заработная плата за месяц, (руб.); О – оклад работника, (руб.); П – премия ИТР в процентах от оклада, меняется в зависимости от объема реализации продукции за месяц, (%) ; Тк – количество рабочих дней (часов) по графику в этом месяце, (дн., ч.); То - количество отработанных дней (часов) в этом месяце, (дн., ч.); Тв - количество отработанных часов в выходные дни в этом месяце, (ч.); Тс - количество отработанных часов сверхурочно в этом месяце, (ч.); Твеч - количество отработанных часов в вечернее время в этом месяце, (ч.); Тн - количество отработанных ночных часов в этом месяце, (ч.); К – районный коэффициент (1,15); С – часовая тарифная ставка рабочего согласно присвоенного разряда, (руб.); Пр – премия рабочих, распределяемая балансовой комиссией, (руб.); Вр – процент доплат за вредность, (%); Рк – расценка за единицу изготовленной продукции, (руб.); Еп – количество изготовленной продукции рабочим за месяц, (шт.); Чтр – часовая тарифная ставка работы, в зависимости от разряда работы, (руб); Н – норма времени на изготовление единицы продукции, (час.); Епв – количество изготовленной продукции рабочим в выходной день, (руб.). | |||

Расчет заработной платы служащих, основных и вспомогательных рабочих

| Виды заработной платы | Виды оплат | Служащий | Вспомогательный рабочий | Основной рабочий |

| Основная заработная плата | Сдельный | - | - | Рк = 7,46 * 0,84 = 6,27 руб. ЗП = (6,27 * 150) * 1,15 = 1081,6 руб. |

| Повременный | ЗП = (2000 / 21 * 20) * 1,15 = 2190,5 руб. | ЗП = (6,38 * 168) * 1,15 = 1232,6 руб. | - | |

| Заработная плата с учетом премии. | ЗП = [(2000 / 21 * 20) * 1,5]* 1,15 = 3285,7 руб. | ЗП = [(6,38 * 168) + 400] * 1,15 = 1577,6 руб | ЗП = [(6,27 * 150) + 400] * 1,15 = 1541,6 руб. | |

| Дополни-тельная заработная плата | 1.Работа в выходной день: | ЗП = [(2000 / 168 * 8) * 2] * 1,15 = 219,0 руб. | ЗП = [(6,38 * 18) * 2 ] * 1,15 = 264,1 руб. | ЗП = [(6,27 * 20) * 2 ] * 1,15 = 288,4 руб. |

| 2.Работа в сверхурочное время: | ЗП = [(2000 / 168 * 2) * 1,5] * 1,15 = 41,0 руб. | ЗП = [(6,38 * 2) * 1,5 ] * 1,15 = 22,0 руб. | ЗП = (6,97 * 2) * 1,5 ] * 1,15 = 23,9 руб. | |

| 3.Работа в вечернее время: | ЗП = [(2000 / 168 * 6) * 1,2] * 1,15 = 98,6 руб. | ЗП = [(6,38 * 6) * 1,2 ] * 1,15 = 52,8 руб. | ЗП = (6,97 * 6) * 1,2 ] * 1,15 = 57,7 руб. | |

| 4.Работа в ночное время: | ЗП = [(2000 / 168 * 2) * 1,4] * 1,15 = 38,3 руб. | ЗП = [(6,38 * 2) * 1,4 ] * 1,15 = 20,5 руб. | ЗП = (6,97 * 2) * 1,4 ] * 1,15 = 22,4 руб. | |

| 5.Работа во вредных условиях | - | ЗП = [(6,38 * 168) * 15% ] * 1,15 = 161,9 руб. | ЗП = (6,97 * 168) * 15% ] * 1,15 = 202,0 руб. | |

| Итого: | 396,9 | 521,3 | 594,4 | |

| Всего начисленная заработная плата | 3682,6 | 2098,9 | 2136,0 | |

По данным внутреннего анализа проведенного работниками службы отдела кадров ОАО «НефАЗ» было выявлено, что основными причинами для увольнения специалистов являются:

1. низкая заработная плата;

2. неудовлетворенность коллективом (иногда и руководителем);

3. не стабильное положение работника на заводе;

4. отсутствие перспективы.

Для того чтобы работник закрепился на рабочем месте мы предлагаем обращать внимание руководителям на некоторые нюансы данного вопроса.

Во-первых, экономический аспект.

Одним из основных способов закрепить специалиста на рабочем месте является материальное стимулирование:

1. Денежные.

В первую очередь это заработная плата - компенсация трудового вклада работников в деятельность завода. Необходимо правильно оценить работу специалиста и выражать это с финансовой точки зрения, не причиняя ущерба ни организации, ни самому работнику.

Однако, если кто-то не доволен своим материальным положением, это не значит что руководитель должен ему повысить заработную плату. Данную проблему можно решить единовременными выплатами в виде премий, компенсаций, в качестве поощрения за выполненную работу. Фонд материального стимулирования, образуемый за счет прибыли предприятия, позволит, прежде всего, качественно изменить направленность материальных стимулов. Это относится как к РСиС, так и рабочим. Для создания ФМП необходимо решить следующие вопросы:

1. Образование ФМП;

2. Распределение ФМП по направлениям использования;

3. Распределение ФМП по категориям работников;

4. Определение размера и шкалы премирования.

Размер ФМП, создаваемого на предприятии, зависит главным образом от результатов работы предприятия. Эта зависимость является базой для создания действенной материальной заинтересованности коллектива в повышении эффективности производства. В практике предприятий ФМП образуется на основе фондообразующих нормативов. При этом различают два метода образования ФМП:

1.За темпы роста производства;

2.От массы прибыли.

В первом случае учитываются два фондообразующих норматива – один рост прибыли (реализации продукции), другой – за уровень рентабельности:

Мо = Ф * (КП + Кр*Р),

где Мо – фонд материального поощрения, образуемый при условии выполнения плана прибыли и рентабельности;

Ф – фонд зарплаты всего персонала;

КП – норматив образования ФМП за каждый процент роста прибыли;

Кр – норматив образования ФМП за каждый процент роста уровня рентабельности;

Р – рентабельность.

Во втором случае устанавливается один фондообразующий норматив – за уровень прибыли:

Мо = Пр*Км,

где П – прибыль предприятия;

Км – норматив образования ФМП от массы прибыли.

Необходимо подчеркнуть, что необоснованный размер ФМП может привести к неоптимальному сочетанию экономических интересов предприятия (например, к снижению инвестиционной активности). Предлагается устанавливать нормативы фондообразующих показателей таким образом, чтобы максимальный размер ФМП был на уровне 10 % от фонда заработной платы. Сейчас это соотношение 5,4%.

Разработке положений о премировании работников из ФМП предшествует распределение ФМП по направлениям и категориям работников. Это позволяет создать заинтересованность работников всех категорий в достижении наиболее высоких результатов работы по всем показателям. Предлагается расходовать ФМП по следующим направлениям:

Похожие работы

... их вклад в экономический рост в качестве экономического ресурса и фактора производства. Цель работы заключается в том, чтобы в комплексном системном анализе рассмотреть эффективность управления персоналом в организации (на примере АО «Usko - International»). Для достижения поставленной цели требуется решение следующих задач: - рассмотреть вопросы кадровой политики в организации; ...

... качества трудовой жизни работников [10, с. 54-60.]. 2. ТКУП “УНИВЕРМАГ БЕЛАРУСЬ”: ХАРАКТЕРИСТИКА И АНАЛИЗ 2.1 Краткая характеристика ТКУП “Универмаг Беларусь” Торговое коммунальное унитарное предприятие "Универмаг Беларусь" - одно из крупнейших торговых предприятий Республики Беларусь. Он образован в соответствии с приказом Министерства торговли БССР № 50 от 3 мая 1978 г. и в своей ...

... надежности продукции. Основой успехов японцев стала эффективная система менеджмента. Необходимо отдать должное американским менеджерам, которые сделали все возможное, чтобы изучить передовой японский опыт управления. Поэтому в настоящее время в США достаточно типичной является ситуация, когда менеджеры предпочитают называть своих подчиненных коллегами, игроками одной команды. Современные, особенно ...

... деятельности компании, так как именно от политики управления персоналом зависит деятельность организации в целом 3.2 Предложения по усовершенствованию политики управления персоналом на предприятии ОАО «ЛУКОЙЛ» Проанализировав проблемы управления персоналом в ОАО «ЛУКОЙЛ» я бы хотела предложить некоторые методы для улучшения политики управления персоналом в данной компании. Ведь именно от ...

0 комментариев