СУЩНОСТЬ, РАЗРАБОТКА И РЕАЛИЗАЦИЯ АНТИКРИЗИСНОЙ СТРАТЕГИИ

Классификация и методология формирования экономических стратегий антикризисного управления

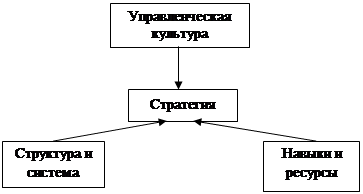

Необходимо опираться на высококвалифицированный персонал, поскольку выработка стратегических решений требует высокопрофессиональных кадров

Разработка антикризисной стратегии организации

Выводы о положении предприятия по сравнению с конкурентами

Реализация выбранной антикризисной стратегии: тактика управления

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ХОЛЬЦ»

Анализ основных показателей деятельности ООО «Хольц»

Оценка рентабельности деятельности организации

Направления распределения и использования прибыли

РАЗРАБОТКА АНТИКРИЗИСНОЙ СТРАТЕГИИ НА ПРИМЕРЕ ООО «ХОЛЬЦ»

Создание эффективного производства в целом требует постоянного повышения квалификации управленческого персонала

Предполагаемая динамика развития предприятия учитывает активное исследование рынка, создание эффективной системы продвижения и сбыта продукции

Навигация

Классификация и методология формирования экономических стратегий антикризисного управления

Изучение, разработка и реализация антикризисной стратегии предприятии на примере ООО "Хольц"

135860

знаков

33

таблицы

6

изображений

1.2 Классификация и методология формирования экономических стратегий антикризисного управления

Антикризисные стратегии - это стратегии, оптимизирующие поведение предприятия в условиях спада, устойчивого снижения основных финансовых показателей деятельности корпорации и угрозы банкротства. Они включают комплекс мер в области планирования, управления персоналом, финансов, взаимоотношений с группами поддержки, а также юридических и других мероприятий с целью обезопасить фирму от угрозы банкротства или существенного спада и создать условия для поворота к оздоровлению корпорации. Спад в производственных, финансовых и других важных показателях, определяющих эффективность действия фирмы на рынке, носит закономерный, детерминированный характер; его причины можно исследовать и сделать соответствующие коррективы в страсти поведения, смягчающей последствия спада.

Выделяются внешние и внутренние факторы спада[7].

Внешние факторы: изменения технологий, изменение социальных ценностей или моды, насыщение конкретных сегментов рынка, действия конкурентов, изменения в структуре отрасли производства, падение объемов продаж в отрасли.

Внутренние факторы: слабое управление, недостаточный финансовый контроль, недостаточные усилия в области маркетинга, неудачные приобретения, слабое управление производством (операциями), чрезмерное расширение торгово-промышленной деятельности, вклады в крупные проекты.

Эти факторы приводят к спаду, который характеризуется следующими признаками: падения прибыльности, объема продаж, возрастание уровня финансовой зависимости, проблемы ликвидности в показателях текущей и срочной ликвидности, значительная текучесть персонала, уменьшение доли рынка.

Кризисное состояние экономики, падение объемов промышленного производства, рост взаимных неплатежей, нехватка оборотных средств обусловливают необходимость разработки на предприятии стратегий антикризисного управления, в которых должны найти отражение два важнейших методологических аспекта[8]:

1) отражение сути антикризисного управления на предприятии;

2) выделение характерных тенденций.

Антикризисное управление представляет собой процесс преодоления кризисного состояния предприятия, возникающего по причинам как объективного, так и субъективного характера.

Опыт российских предприятий показывает, что в условиях децентрализованного управления проблема обеспечения эффективного исполнения каких-либо правил не может быть решена одним лишь административным воздействием. Свою эффективность доказали такие методы, как образование внутрифирменных центров прибыли, центров затрат, а также венчурных центров, разработка трансфертных цен для взаиморасчетов и распределения ресурсов.

На практике антикризисное управление заключается в выработке и применении комплекса мер, способных обеспечить качественные изменения в производстве и сбыте. На предприятиях подобная система мер реализуется с помощью разработки экономических стратегий, направленных прежде всего на упорядочение финансовых потоков и получивших название финансового оздоровления. При этом стратегия рассматривается как долгосрочное развитие предприятия и системы его взаимоотношений с внутренней и внешней средой, ведущее предприятие к достижению намеченных целей.

Исследованию содержания и роли экономической стратегии предприятия посвящены многие научные отечественные и зарубежные публикации. Стратегия, например, японской корпорации понимается как система долговременного распределения ресурсов, дающая представление о будущем положении компании на рынке.

В американском менеджменте стратегия представляет собой модель действий, необходимых для достижения поставленных целей на основе координации и распределения ресурсов компании. При этом выделяется портфельная стратегия, которая связывается с управлением собственностью (ее приобретением и продажей), и деловая стратегия, цель которой - достижение конкурентных преимуществ.

Таким образом, стратегия предприятия определяется ключевыми экономическими целями и в свою очередь определяет рыночную нишу, позволяет создать инфраструктуру, адаптировать предприятие к внешней среде и обеспечить внутреннюю координацию действий.

Отсутствие единого взгляда на понятие экономической стратегии обусловлено особенностями национальных рыночных отношений, а также уровнем их регулирования со стороны государства. Анализ российской практики хозяйствования с этой точки зрения позволяет выделить специфические моменты антикризисного управления.

На основании изучения практики более 30 устойчиво работающих предприятий были выделены следующие элементы экономической стратегии промышленного предприятия[9].

1. Стратегия промышленного предприятия как процесс целенаправленного развития, который предполагает: постановку обоснованных целей и задач; выделение определенных принципов действий (сбалансированность, системный подход, рациональность); приоритетность действий; (выделение значимых проблем и их ранжирование).

2. Направления работы по достижению целей предприятия (основные составляющие экономической стратегии):

- поиск новых рынков;

- разработка новой продукции;

- обеспечение высокого качества товаров;

- улучшение сервиса;

- разработка и внедрение новых технологий;

- приобретение и рациональное использование природных ресурсов;

- обеспечение роста производства;

- эффективное продвижение товара на рынке;

- обеспечение роста прибыли в плановом периоде.

3. Основные вопросы разработки экономической стратегии:

а) в области маркетинга:

- сегмент рынка, на котором должны быть сконцентрированы усилия,

- ассортимент и качество продукции,

- распределение ресурсов на стадии продаж,

- ценовая политика;

б) в области производства:

- необходимый уровень производства,

- покупка комплектующих или их собственное производство,

- срок запасов материальных ресурсов,

- политика набора или обучения персонала; в) в области финансов:

- объем текущих и капитальных затрат,

- сроки и направления инвестиций,

- источники финансирования;

г) в области инновационной деятельности:

- направления исследований,

- сроки и характер проведения изменений в продукции.

4. Основные этапы разработки стратегии:

а) анализ результатов деятельности предприятия за определенный статистически значимый период, как правило, продолжительностью, равной периоду действия стратегии (это дает возможность определить приоритеты в развитии);

б) анализ портфеля продукции, который включает:

- определение ориентации товарной массы на потребителя (позиционирование выпускаемой продукции),

- определение конкурентоспособности продукции по качеству, издержкам, сервису,

- определение уровня рентабельности по каждому виду продукции,

- прогнозирование объема выпуска продукции на основе вероятностного подхода;

в) выработка концепции организационных изменений на предприятии;

г) определение и оценка альтернативных вариантов, а также последствий принимаемых стратегических решений.

5. Условия действенности стратегии:

- охват всех сфер деятельности предприятия;

- согласованность с внешними обстоятельствами;

- согласованность с ресурсными возможностями;

- учет миссии предприятия;

- практичность и реализуемость решений.

6. Стратегические принципы:

- не нарушать сложившегося на предприятии равновесия;

- планировать изменения;

- уделять главное внимание инновациям;

- каждый день создавать условия для будущей деятельности. Основные трудности, возникающие перед руководителями предприятия при разработке и реализации стратегии, сводятся к следующему[10].

1. Изменение стратегии может разрушить сложившийся на предприятии тип взаимоотношений и вызвать противодействие, т.е. конфликт корпоративной культуры.

2. Применение новых способов достижения выживаемости на рынке может вызвать увеличение затрат, связанных с освоением новой продукции и не учтенных ранее в экономической стратегии.

3. Недостаточно глубокий анализ внешней и внутренней среды предприятия может усилить негативные последствия неверных стратегических решений.

Преодоление данных трудностей облегчается, если организовать деятельность по стратегическому планированию согласно определенным правилам с учетом следующих условий[11].

Похожие работы

... выяснение того, в какой мере реализация стратегии приводит к достижению целей предприятия Механизм использования ресурсного потенциала предприятия приводится в соответствие с осуществляемой антикризисной стратегией. До функциональных подразделений, осуществляющих руководство движением ресурсов внутри предприятия, должны быть доведены новые задачи. При этом необходимо провести подготовительную ...

0 комментариев