Навигация

Информационные системы управления в современных рыночных условиях

66202

знака

0

таблиц

11

изображений

Cодержание Введение 1. Функциональная роль исследований в развитии систем управления 1.1 Особенности работы предприятий в условиях формирования новых рыночных отношений в России 1.2 Особенности исследования социально – экономических систем в современных условиях 1.3 Основные факторы и условия, влияющие на процесс исследования систем управления 1.4 Схема взаимодействия

предприятия с объектами внешней среды 1.4.1 Предприятие в условиях рыночной экономики Внешняя среда предприятия. Общая характеристика внешней среды предприятия 1.5 Роль информационных технологий в исследовании систем управления

2. Разработка гипотез и концепций. Логический аппарат ИСУ

2.1 Необходимость научного подхода к разработке гипотез и концепций исследования аппарата управления 2.2 Разработка гипотез и концепций предприятия2.3 Логические связи между объектами внешней и внутренней среды

2.4 Методы формальной математической логики, используемой в ИСУ

2.5 Методы интуитивного поиска

2.5.1 Стратегии интуитивного поиска в исследовательской деятельности

2.5.2 Выбор стратегии интуитивного поиска

3. Состав и выбор методов исследования систем управления

3.1 Особенности анализируемых систем

3.2 Методы ИСУ

3.3 Дерево Парето

3.4 Многокритерные задачи

Заключение

Список литературы

Введение

Актуальность темы исследования настоящей работы обусловлена практической значимостью исследования систем управления (ИСУ), поскольку в условиях рынка практически каждый хозяйствующий субъект, в целях выживания и успешной деятельности, вынужден проводить исследования систем управления.

Растут число методов исследований и объем знаний, накопленных в процессе исследований при разработке целей, в маркетинге, менеджменте, прогнозировании, планировании, контроле и диагностике систем управления, теории и практике экспериментальных исследований..

Возрастающая важность исследования систем управления определяется развитием двух тенденций в реальной деятельности организаций:

– продолжающейся интеграцией функций развития, маркетинга, менеджмента и контроля в их деятельности;

– усложнением технико–организационной среды как системной совокупности методов и технических средств управления.

Необходимость в дальнейшей интеграцией функций развития, маркетинга, менеджмента и контроля в деятельности различных организаций, социально–экономической системы в целом продиктована стремлением к своевременной адаптации (приспособлению) и обеспечению их живучести в быстро изменяющихся внешних и внутренних условиях.

Задачами настоящей работы являются:

· Определение функциональной роли исследований в развитии систем управления;

· Анализ логического аппарата исследования систем управления;

· Изучение состава и методов исследований систем управления

1. Функциональная роль исследований в развитии систем управления

1.1 Особенности работы предприятий в условиях формирования новых рыночных отношений в России

Экономическая стабильность организации, ее выживаемость и эффективность деятельности в условиях рыночных отношений неразрывно связаны с ее непрерывным совершенствованием и развитием. При этом совершенствование организации должно осуществляться по принципу адаптации к внешней среде.

Сегодня четко прослеживаются факторы, определяющие необходимость постоянного совершенствования и адаптации организации. Это:

• рынок сбыта производимой или продаваемой продукции и вида услуг;

• рынок поставщика или рынок потребителя исходных материалов, энергии, товаров и услуг;

• финансовый рынок;

• рынок труда;

• окружающая природная среда.

Без учета этих факторов невозможно планировать стратегию развития. Поэтому успех любого предприятия или организации и возможность их выживания зависят от способности быстро адаптироваться к внешним изменениям. В постоянном стремлении поддерживать соответствие организации условиям внешней среды заключается принцип адаптивного управления. Он проявляется в динамичном освоении новой продукции, современной техники и технологии; применении прогрессивных форм организации труда, производства и управления, непрерывном совершенствовании кадрового потенциала[1].

В условиях динамичности современного производства и общества управление должно находиться в состоянии непрерывного развития, которое сегодня невозможно обеспечить без исследования тенденций и возможностей, без выбора альтернатив и направлений развития.

Развитие и совершенствование предприятия базируется на тщательном и глубоком знании деятельности организации, что требует проведения исследования систем управления.

Важность исследования систем управления продиктована настоятельной необходимостью построения таких организаций (предприятий, производственных объединений, корпораций, отдельных фирм), которые обеспечат выпуск высококачественной продукции (или услуги) в нужном объеме и ассортименте. Создать такую организацию без проведения исследований невозможно. Особую роль здесь играют исследования систем управления. Эта проблема была актуальной всегда, однако до недавнего времени она в большей степени решалась в рамках математических дисциплин, таких, как теория вероятностей, математическая статистика, логика, теория множеств и др.

1.2 Особенности исследования социально – экономических систем в современных условиях

Любое предприятие, с точки зрения управления, представляет собой систему.

Объектом исследования управления являются социально-экономические системы (СЭС), которые, несмотря на общность всех видов, имеют специфические черты. Главным отличительным свойством СЭС является то, что их основным компонентом выступает человек, совокупность интересов которого (общественных, коллективных, личных) влияет на состояние системы и процесс ее развития[2].

Анализ теории и практики экономического управления различными объектами позволил установить необходимость применения совокупности научных подходов к управлению. Все эти подходы отражают и характеризуют, не дублируя друг друга, важнейшие аспекты управления, только при комплексном применении которых, возможно сформировать эффективную систему оперативного управления любым предприятием, в том числе и производственным.

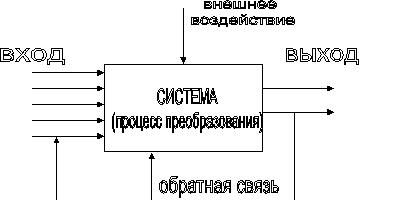

Таким образом, мы можем представить модель системного подхода через его основные элементы, применимо к СЭС (рис. 1).

Рис. .1 Основные элементы принципа «Черный Ящик» системного подхода[3].

Следует еще отметить, что особенность системного подхода заключается в том, что в допускаемых границах система управления объектом исследуется как единый организм с учетом внутренних связей между отдельными элементами и внешних связей с другими системами и объектами.

Главными в объекте управления, в проблематике функционирования социально-экономической системы (фирмы, организации, предприятия, офиса и др.) являются проблемы, отражающие необходимые компоненты ее функционирования (иногда их называют подсистемами), такие как социальная система, экономическая, организационная, технологическая, система качества деятельности и поведения на рынке (маркетинг). Все это типичные источники проблем, требующих исследования для развития управления.

Субъект управления чаще всего характеризуют такие проблемы, как характеристики персонала, информационное обеспечение управления, использование времени, разработка стратегий, развитие организации управления и его техническая вооруженность.

Характер объекта и предмета исследования определяет также разнообразие подходов и приоритетов. Подход к исследованию характеризует ракурс видения проблемы, набор методов исследования, общее направление его проведения. Это исходная позиция при подступе к решению проблемы.

Подходы могут быть эмпирическим или прагматическим.[4]

Первый построен главным образом на опыте и его реализации в исследовании, второй — на решении проблем, дающем сиюминутный успех, непосредственную отдачу. Такие исследования необходимы, и их игнорировать невозможно. Но наибольшую ценность имеют исследования, построенные на научно-концептуальном подходе. Это исследования по принципиальным проблемам, преследующие перспективные цели и использующие в полной мере современные методологии и научные достижения.

Среди всей совокупности возможных подходов сегодня наибольшее значение имеют подходы, отражающие роль в управлении человеческого фактора. Он является альтернативой технократическому и организационно-административному подходам. В обобщенном представлении он может быть назван социально-экономическим подходом. Для него основной исходной позицией исследования является человек и его деятельность, в которой решающую роль играет экономический интерес.

По факторам динамики различают функционально-структурный подход и информационный, отражающий систему обработки информации. Но наиболее эффективным является диахронический, в котором главным фактором исследования выступают изменения, характеризующие функционирование и развитие системы управления, а также фактор времени.

Существуют различные подходы и относительно цели исследования. По этому критерию можно выделить функционально-стоимостной и проблемно ориентированный подходы. Наибольший эффект, однако, имеет программно-целевой подход, характеризующийся четкостью цели исследования и конкретностью ее отражения в программе исследования[5].

1.3 Основные факторы и условия, влияющие на процесс исследования систем управления

Система управления как объект исследования обладает следующими признаками: состоит из множества (по крайней мере двух) элементов, расположенных иерархически; элементы систем (подсистемы) взаимосвязаны посредством прямых и обратных связей; система — это единое и неразрывное целое, являющееся целостной системой для нижестоящих иерархических уровней, имеются фиксированные связи системы с внешней средой.

Изучая систему управления как объект исследования, необходимо выделять несколько факторов, по которым можно судить о степени организованности систем. К таким требованиям относятся:

• детерминированность элементов системы;

• динамичность системы;

• наличие в системе управляющего параметра;

• наличие в системе контролирующего параметра;

• наличие в системе каналов (по крайней мере, одного) обратной связи.

Соблюдение этих требований должно обеспечивать условия эффективного уровня функционирования органов управления. Рассмотрим подробно эти требования.

В системах управления детерминированность (первый признак организованности системы) проявляется в организации взаимодействия подразделений органов управления, при которой деятельность одного элемента (управления, отдела) сказывается на других элементах системы. Если в организационной структуре управления. например, есть отдел, действия которого не влияют на Другие подразделения, то такой отдел не реализует ни одну из целей функционирования организации и является лишним в системе управления.

Вторым требованием системы управления яатяется динамичность, т.е. способность под воздействием внешних и внутренних возмущений оставаться некоторое время в определенном неизмененном качественном состоянии.

Любые воздействия среды оказывают возмущающее действие на систему, стремясь нарушить ее. В самой системе также могут появиться возмущения, которые стремятся разрушить ее «изнутри». Например, в организации нет достаточного количества квалифицированных кадров, отсутствует по разным причинам ряд ответственных работников, плохие условия работы и т.д. К внешним возмущениям следует отнести указы вышестоящих организаций, изменения ситуаций на рынке, экономические и политические факторы[6].

Под воздействием таких внешних и внутренних возмущений орган управления любого уровня вынужден перестраиваться, приспосабливаться к изменившимся условиям.

С целью обеспечения быстрого перестроения системы в условиях изменения среды в системе управления должен быть элемент, фиксирующий факт появления возмущения; система должна обладать минимально допустимой инерционностью, чтобы своевременно принимать управленческие решения, в системе управления должен быть элемент, фиксирующий факт упорядочения состояния системы в соответствии с изменившимися условиями. В соответствии с этими требованиями в структуре управления предприятием должен быть отдел совершенствования структуры управления.

Под управляющим параметром в системе управления следует понимать такой ее параметр (элемент), посредством которого можно управлять деятельностью всей системы и ее отдельными элементами. Таким параметром (элементом) в социально управляемой системе является руководитель подразделения данного уровня. Он отвечает за деятельность подчиненного ему подразделения, воспринимает управляющие сигналы руководства организации, организует их выполнение, несет ответственность за выполнение всех управленческих решений.

При этом руководитель должен обладать необходимой компетенцией, а условия работы — позволять выполнить данное поручение. Следовательно, условие наличия управляющего параметра можно считать выполненным, если внешнюю информацию воспринимает руководитель организации, который организует работу по выполнению поручения, распределяет задания в соответствии с должностными инструкциями при наличии условий, необходимых для выполнения поручений.

Несоблюдение данного требования, т.е. наличия управляющего параметра, приводит к принятию субъективных управленческих решений и так называемому волевому стилю руководства. Это требует четкой организационной структуры и распределения обязанностей между руководителями подразделений, наличия должностных инструкций и прочих документов, регламентирующих их деятельность.

Следующим, четвертым требованием, предъявленным к системам управления, следует назвать наличие в ней контролирующего параметра, т.е. такого элемента, который постоянно контролировал бы состояние субъекта управления, не оказывая при этом на него (или на любой элемент системы) управляющего воздействия[7].

Контроль субъекта управления предполагает курирование обработки любого управляющего сигнала, поданного на вход данной системы. Функцию контролирующего параметра в системе управления, как правило, реализует один из сотрудников аппарата управления. Например, подготовку плана важнейших работ курирует главный специалист по экономике. На уровне министерства такие функции осуществляют кураторы по определенным проблемам в управлениях. Любые управленческие решения в системе управления должны проходить только через элемент выполняющий функции контролирующего параметра.

Наличие прямых и обратных связей (пятое требование) в системе обеспечивается четкой регламентацией деятельности аппарата управления по приему и передаче информации при подготовке управленческих решений.

Итак, мы рассмотрели требования, предъявленные к системе управления как объекту исследования. При исследовании систем управления должны учитываться следующие факторы и рассматриваться следующие условия:

· Рассматривая конкретную организацию как объект исследования, мы всегда должны фиксировать и сравнивать ее системные характеристики. Это позволяет лучше понять эту организацию и определить, к какому классу сложности она относится.

· Чтобы совершенствовать систему управления с использованием компьютерной техники, организационное проектирование необходимо доводить до такого уровня, при котором обеспечивается четкость распределения обязанностей руководителей и исполнителей.

· Необходима персональная ответственность руководителей и исполнителей. При проектировании системы управления нужно четко фиксировать, кто и что делает в системе управления, кто за что отвечает.

· Необходима информационная проработка системы на уровне управленческих решений.

· Исследование и проектирование должно быть непрерывным процессом. В системе управления необходимо предусматривать отдел или группу сотрудников, которые должны постоянно прорабатывать технологию подготовки новых решений, обусловленных новыми целями.

· Должна существовать четкая документация, регламентирующая деятельность организации. Зачастую Положения об отделах, должностные инструкции не конкретны и не обеспечивают персональной ответственности при принятии управленческих решений.

Как же обеспечить эти требования? Как отмечалось выше, это возможно только на основании общей концепции исследования систем управления как систем принятия решений, так как конечным продуктом системы управления является управленческое решение.[8].

1.4 Схема взаимодействия предприятия с объектами внешней среды 1.4. 1 Предприятие в условиях рыночной экономики. Внешняя среда предприятия. Общая характеристика внешней среды предприятияПредприятие - это открытая система, которая может существовать лишь при условии активного взаимодействия с окружающей (внешней) средой (рис. 2 )

Рис. 2. Схематическое изображение внутренней среды предприятия и внешних воздействий.

Внешняя среда - это совокупность активных хозяйствующих субъектов, экономических, общественных и природных условий, национальных и межгосударственных институционных структур и других внешних условий и факторов, действующих в окружении предприятия и влияющих на различные сферы его деятельности.

Внешнюю среду подразделяют на:

микросреду - среду прямого влияния на предприятие, которую создают поставщики материально-технических ресурсов, потребители продукции (услуг) предприятия, торговые и маркетинговые посредники, конкуренты, государственные органы, финансово-кредитные учреждения, страховые компании и др. контактные аудитории.

макросреду, влияющую на предприятие и его микросреду. Она включает природную, демографическую, научно-техническую, экономическую, экологическую, политическую и международную среду[9].

Предприятие должно ограничивать негативные воздействия внешних факторов, наиболее существенно влияющих на результаты его деятельности или, наоборот более полно использовать благоприятные возможности.

Микросреда представлена силами, имеющими непосредственное отношение к предприятию и его предпринимательским возможностям, т.е. поставщиками, клиентами, маркетинговыми посредниками, конкурентами и контактными аудиториями.

Поставщики - это разные субъекты хозяйствования, обеспечивающие предприятие материально-техническими и энергетическими ресурсами, необходимыми для производства конкретных товаров или услуг.

Основными клиентами предприятий являются потребители продукции (услуг) на разных клиентурных рынках:

· потребительском (население, приобретающее товары и услуги для личного потребления);

· производителей (организации, приобретающие продукцию производственно-технического назначения);

· промежуточных продавцов, приобретающих товары и услуги для последующей их перепродажи с прибылью для себя;

· государственных учреждений (оптовые покупатели продукции для государственных нужд);

· международном (зарубежные покупатели на ранее перечисленных типах клиентурных рынков).

Маркетинговые посредники - это фирмы, помогающие предприятию в продвижении, сбыте и распространении его товаров среди клиентов. К ним относятся торговые посредники, фирмы - специалисты по организации товародвижения, агентства по оказанию маркетинговых услуг и кредитно-финансовые учреждения[10].

Конкуренты - соперники предприятия в борьбе за более выгодные условия производства и сбыта товаров, за получение наивысшей прибыли.

Предприятиям для производства конкурентоспособной продукции необходимо постоянно изучать своих конкурентов, разрабатывать и соблюдать определенную рыночную стратегию и тактику.

Контактные аудитории - это организации, проявляющие реальный или потенциальный интерес к предприятию или оказывающие влияние на его способность достигать поставленных целей. Это финансовые круги (банки, инвестиционные компании, фондовая биржа, акционеры), средства информации, различные государственные учреждения представительской и исполнительной власти, население и граждане группы действий (общественные организации).

В макросреде предприятия действует значительно большее количество факторов, чем в микросреде. Им свойственна многовариантность, неопределенность и непредсказуемость последствий.

На деятельность предприятий оказывают влияние множество факторов, в том числе:

· Природные факторы. Для природной среды характерны: дефицит некоторых видов сырья, вздорожание энергии и усиление вмешательства государства в процесс рационального использования и воспроизводства природных ресурсов.

· Научно-технические факторы. Научно-технический прогресс играет определяющую роль в развитии и интенсификации промышленного производства. Он охватывает все звенья процесса, включающего фундаментальные, теоретические исследования, прикладные изыскания, конструкторско-технологические разработки, создание образцов новой техники, ее освоение и промышленное производство, а также внедрение новой техники в народное хозяйство. Происходит обновление материально-технической базы промышленных предприятий, растет производительность труда повышается эффективность производства.

· Экономические факторы. К основным факторам этой среды принадлежат: рост и спад промышленного производства, уровень и темпы инфляции, колебания курса гривни относительно валют других государств, система налогообложения и кредитования, спрос и предложение на рынке, платежеспособность контрагентов, уровень и динамика цен, безработица и др.

· Экологические факторы. Для этой среды характерны: рост загрязнения окружающей среды и усиление вмешательства в процесс рационального использования и воспроизводства природных ресурсов, ужесточение государственного контроля за доброкачественностью и безопасностью товаров.

· Политические факторы. На производственной и социальной деятельности предприятия определенно сказываются события, происходящие в политической среде. Для нее характерны: законодательное регулирование предпринимательской деятельности, повышение требований со стороны государственных учреждений, следящих за соблюдением законов. Внезапные изменения в политической ситуации в стране могут привести к изменению условий хозяйствования, к повышению ресурсных затрат, потере прибыли.

· Международные факторы, к которым можно отнести интернационализацию мировой экономики, изменение стоимости доллара на мировом рынке, рост экономической мощи отдельных государств, становление международной финансовой системы, открытие новых крупных рынков и др., оказывают влияние на предприятия, осуществляющие внешнеэкономическую деятельность[11].

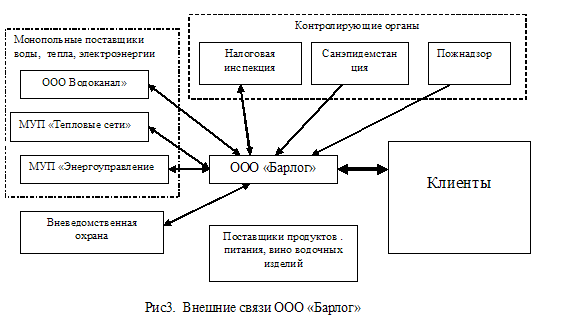

В качестве примера внешних связей приведем деятельность кафе «Барлог» (рис.3)

Из рисунка видно, что внешние связи кафе, наряду с непосредственной и основной деятельностью предприятии – обслуживанием клиентов, складываются из взаимоотношений предприятия со следующими объектами внешней среды – поставщиками коммунальных услуг - ООО «Водоканал», МУП «Тепловые сети» МУП «Энергоуправление», контролирующими органами, такими как налоговая инспекция, санэпидемстанция, пожарный надзор, а так же поставщиками продукции, и службами вневедомственной охраны.

1.5 Роль информационных технологий в исследовании систем управленияКачество управления - решающая составляющая в способности предприятия эффективно конкурировать на современном рынке. Клиенты, поставщики, партнеры, конкуренты, государственные органы, а также общая конъюнктура рынка заставляют предприятия гибко реагировать на все изменения внешней среды. Поэтому одно из важнейших требований к системе управления является возможность адаптации внутренних бизнес-процессов или иными словами постоянное совершенствование существующей системы управления.

В сегодняшних условиях роль информационных технологий в эффективной реализации управленческих бизнес-процессов очень высока, поскольку в рамках любого бизнес-процесса происходит генерация, анализ и трансформация внешней и внутренней информации в конкретные решения. В связи с этим совершенствование системы управления подразумевает развитие Информационной Системы Управления (ИСУ) предприятием.

Ядром ИСУ служит управленческое программное обеспечение, реализующее алгоритмы и процедуры обработки информации в рамках решения задач планирования, учета, контроля и анализа. Но необходимо отметить, что кроме этого в ИСУ входят организационное и нормативное обеспечение, технические средства и, конечно же, люди. Все эти взаимодействующие компоненты заслуживают отдельного внимания, поскольку их эффективное развитие необходимо для достижения установленных целей функционирования ИСУ[12].

Ни одна современная организация не работает без системы или систем какого-либо рода, при помощи которых достигаются цели функционирования этой организации. Информационная система - это комбинация ручных и компьютерных процессов, которые решают поставленные задачи, четко и логично взаимодействуя между собой. Повсюду начались активные попытки оптимальной автоматизации и информатизации бизнеса, создавались новые концепции управления и совершенствовались уже существующие. Основными целями автоматизации (в частности, производственных) компаний являлись: точный расчет актуальной себестоимости продукции, ее анализ, понижение затрат в процессе производства и повышение производительности в целом, благодаря эффективному планированию производственных мощностей и ресурсов. Результатом оптимизации этих параметров являлись понижение конечной цены готовых изделий и повышение общей производительности, что соответственно немедленно отражалось на конкурентоспособности и рентабельности компании. В результате поиска решений в области автоматизации производственных систем стали развиваться такие методологии как ABC - Activity Based Costing - функционально-стоимостной анализ, SADT - Structured Analysis and Design Technique - технология структурного анализа и проектирования, семейство стандартов IDEF – методологии моделирования, BPR - Business Process Reengenering - реорганизация бизнес-процессов, SCM - Supply Chain Management — управление расширенной производствен-ной цепочкой, и др.

Необходимо понимать, что применение перечисленных методов является эффективным не для всех предприятий и организаций. Поэтому вводится следующая классификация систем:

· Крупные холдинговые промышленные предприятия, финансово-промышлен-ные группы, управляющие кампании, крупные организации.

· Средние и малые производственные предприятия.

· Предприятия, организации и кампании, имеющие сложную распределенную структуру.

· Развивающиеся предприятия, организации и кампании.

Предприятие рассматривается как система, которая трансформирует входящий поток договоров, заказов и заявок в выходной поток услуг, товаров, изделий при наличии дополнительных ограничений, таких, как доступные ресурсы и технологии, регламент взаимоотношений с государством, внутренняя структура предприятия и пр.

Задача по созданию информационной системы делится на несколько подзадач. Это разделение зависит от применяемого подхода, но в любом из них всегда присутствуют два действия. Первое - сбор информации и моделирование бизнеса, второе - построение архитектуры будущей системы, что является важным шагом на пути к ее созданию. При моделировании бизнеса рассматриваются три аспекта: объекты, с которыми оперирует бизнес; процессы, которые он выполняет; события, управляющие изменениями процессов и объектов. Соответственно, можно определить три типа моделирования: информационное, функциональное и событийное.

Классификация по типам CASE-средств включает следующие основные типы:

- средства анализа (Upper CASE), предназначенные для построения и анализа моделей предметной области (BPwin);

- средства анализа и проектирования (Middle CASE), поддерживающие наиболее распространенные методологии проектирования и использующиеся для создания проектных спецификаций (Designer/2000, CASE.Аналитик);

- средства проектирования баз данных, обеспечивающие моделирование данных и генерацию схем баз данных (как правило, на языке SQL) для наиболее распространенных СУБД. К ним относится ERwin. Средства проектирования баз данных имеются также в составе CASE-средства Designer/2000[13];

- средства разработки приложений. К ним относятся средства 4GL (PowerBuilder, Developer/2000, SQLWindows, Delphi и др.) и генераторы кодов;

- средства реинжиниринга, обеспечивающие анализ программных кодов и схем баз данных и формирование на их основе различных моделей и проектных спецификаций. Средства анализа схем БД и формирования ERD входят в состав Designer/2000, ERwin.

На сегодняшний день Российский рынок программного обеспечения располагает следующими наиболее развитыми CASE-средствами:

Designer/2000;

ERwin+BPwin;

Arena;

CASE.Аналитик;

Похожие работы

... организационных структур управления реорганизуемых нефтяных фирм в зависимости от диверсификации их деятельности; разработать методические основы оптимального взаимодействия организационной и финансовой структур управления; обосновать критерии и показатели оценки эффективности реорганизации системы управления нефтяных компаний на основе построения системы сбалансированных показателей. Объект ...

... циклов в принципе. Это предполагает, что парадигма восприятия основной цели управления риском как деятельности, направленной на борьбу с неопределенностью, минимизацию рисков, не является корректной в современных рыночных условиях. Данный подход к риск-менеджменту представляет по своей сущности не что иное, как сведение стратегии управления риском к политике минимизации возможностей. В условиях ...

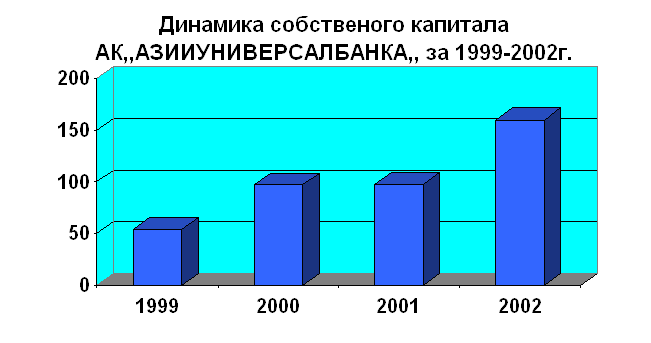

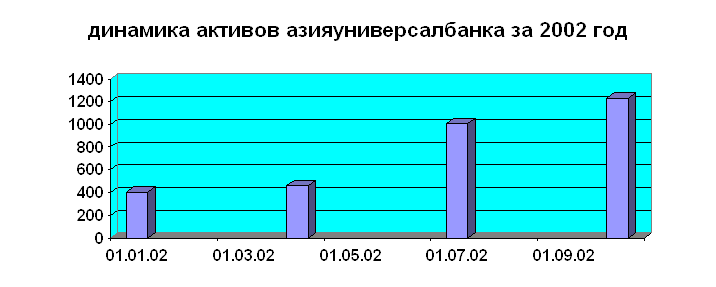

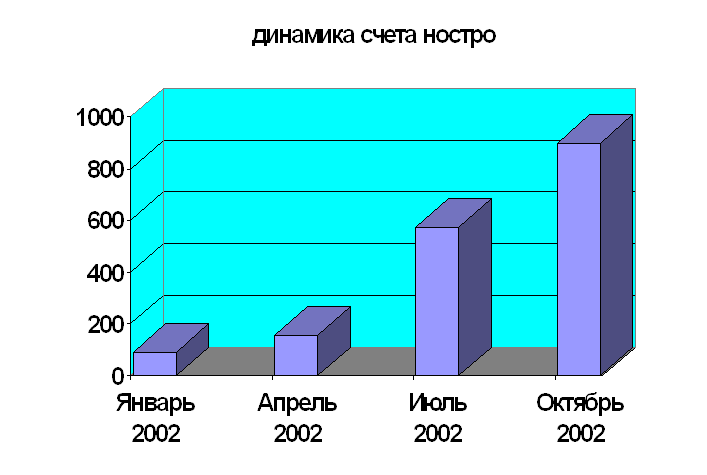

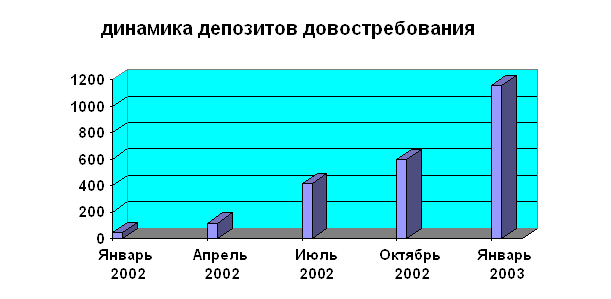

... . Дело за ассоциацией банков и Национальным Банком Кыргызской Республики, которые должны договориться о дальнейшей стратегии развития рынка и деятельности банков на этом рынке. Глава 2 Анализ управления банком в рыночных условиях. 2.1 Позиции занимаемые на рынке АЗИЯУНИВЕРСАЛБАНКом. Акционерный коммерческий «АзияУниверсалБанк» зарегистрирован 22 августа 1997 года. Лицензия НБКР №039. За ...

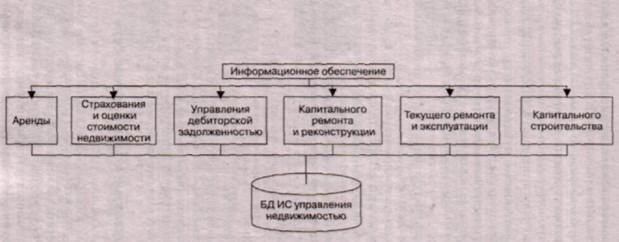

... моделей и программ, обеспечивающих функционирование системы; ♦ информационный фонд — совокупность баз данных, используемых потребителями информации. Информационные системы управления муниципальной недвижимостью разрабатываются на основе интегрированной базы данных по имеющимся площадям, которая позволяет комплексно управлять деловыми процессами, связанными с недвижимостью. К основным ...

0 комментариев