Искусство экономического управления заключается в умении предвидеть хозяйственную и коммерческую ситуацию, принять меры по оптимизации соотношения «затраты – результат» и тем самым обеспечить достижение поставленных целей и, прежде всего, получение желаемой прибыли. Контроллинг – механизм этого искусства, на развитие и совершенствование которого направлены усилия зарубежных, а в настоящее время и российских специалистов.

Такое внимание к контроллингу объясняется тем, что он надежно ориентирует предприятие в рыночных отношениях по сравнению с прежними системами планирования и учета.

Возникновение контроллинга, по мнению специалистов, обусловлено развитием рыночной экономики. По мере развития техники, технологии организация производства фирмы становится все более наукоемкой. Капиталовложения в здания, сооружения и оборудование растут постепенно, а в исследования и разработки – гигантскими темпами, достигая иногда 2/3 вложений в основные фонды, что по величине равно сумме всей прибыли в обрабатывающей промышленности.

По мере увеличения средств, которыми оно рискует, руководство фирмы все меньше понимает цели и последствия капитальных вложений. В результате ему все больше приходится полагаться на знания и советы различных технических специалистов, которые, как правило, не имеют прямых контактов с руководством и никогда не считались частью управленческого аппарата. Следовательно, в высшем звене управления принятие решения по важнейшим вопросам все больше становится групповым процессом.

Другая сложность заключалась в изменении технологии принятия решения. В начале XX в., когда происходили рост фирм и усложнение их производства, управленческий аппарат (персонал), именуемый «штаб», также приобретал все большую численность и знания. Первоначально штаб занимался подготовкой решений: собирал, классифицировал, анализировал и представлял необходимую для решений информацию. Задача штабных специалистов – поставлять информацию, а не участвовать в принятии решений.

Во второй половине XX в. ситуация быстро поменялась. Возник новый тип штабного руководителя, обладающий знаниями, которых нет у руководства фирмы, – это специалисты по отработке данных и по научному решению проблем, известные как экономисты-математики. Специалисты по обработке данных отвечают за входящую информацию для принятия решения, а экономисты-математики проводят анализ альтернативных решений.

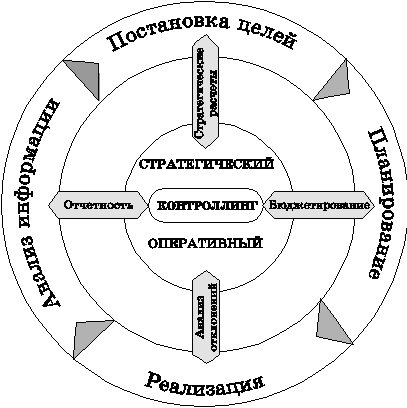

Довольно быстро происходит процесс интеграции традиционных методов учета, анализа, нормирования, планирования и контроля в единую систему получения, обработки и обобщения информации и принятия на ее основе управленческих решений, систему, которая управляет предприятием, будучи сориентирована на достижение не только оперативных (текущих) целей в виде получения прибыли того или иного размера, но и на глобальные стратегические цели: выживание предприятия, его экологический нейтралитет, сохранение рабочих мест, т.е. на социальные факторы, систему, в которой преобладающим становится не узкое, конкретное ортодоксальное мышление управляющих делами, а системное, комплексное решение проблем.

Эта система получила название «контроллинг» (упреждающий контроль на основе наблюдения за изменениями объекта). Наиболее полно система контроллинга как система управления была впервые описана и применена в США. Отсюда семантическое значение термина «контроллинг (от англ. to control – контролировать) и производных либо связанных с ним понятий, таких, например, как контроллер – руководитель службы контроллинга.

По аналогии с одинаковым звучанием слова в русском языке «контроль» напрашивается вывод о том, что контроллинг, возможно, представляет собой систему контроля, а контроллер следит за состоянием экономики и финансов предприятия.

Частично это так, но далеко не полностью, хотя первоначальное понятие контроллинга объединило совокупность задач в сфере учета и финансов, а контроллер был главным бухгалтером. Содержание контроллинга и работа контроллера не исчерпываются на сегодня только этими функциями в том объеме, в котором мы привыкли их видеть: они значительно шире и разнообразнее.

Контроллинг – это концепция, направленная на ликвидацию узких мест и ориентированная на будущее в соответствии с поставленными целями и задачами получения определенных результатов.

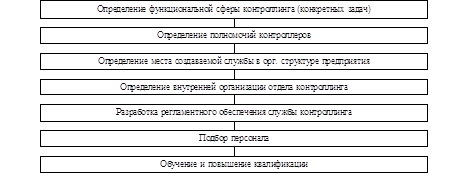

Контроллинг, являясь концепцией системного управления организуется, как правило, там, где управление находится в кризисе либо хозяйственная деятельность не удовлетворяет современным требованиям и требованиям рынка.

Факторы, являющиеся основанием для создания системы контроллинга в организации:

· ухудшение (или худшие) в сравнении с подобными предприятиями экономических показателей;

· появление новых или изменение целей в сложившихся условиях функционирования;

· отсутствие согласования целей;

· устаревшие методы планирования, калькуляции и анализа, не удовлетворяющие менеджменту предприятия;

· отсутствие методик учета и анализа, несоответствие требованиям как основы для отслеживания деятельности и принятия управленческих решений;

· дублирование или отсутствие некоторых функций, наличие конфликтных ситуаций при их выполнении.

При наличии одного или нескольких вышеперечисленных факторов чаще всего имеет место ряд предпосылок внедрения системы контроллинга по направлениям: организация, продукция, закупки, персонал, оборудование, система информационного обеспечения и отчетность.

Организация:

· плохое представление об организационной структуре предприятия абсолютного большинства работников, в том числе и руководителей предприятия;

· сложная, многоступенчатая система подчинения, имеющая противоречия;

· отсутствие четко определенных областей и уровней компетенции и ответственности руководителей;

· перегруженность отдельных подразделений;

· организация некоторых служб «под человека».

Продукция:

· устаревшие модели и номенклатура продукции;

· несоответствие требованиям современных отечественных и зарубежных рынков по качеству исполнения, дизайну и другим потребительским свойствам;

· плохие перспективы выпускаемой продукции.

Закупки:

· низкое качество закупаемых материалов, отсутствие входного контроля;

· необоснованно большие запасы материалов на складе.

Персонал:

· восприятие работы как повинности, отстраненность личных интересов сотрудников от результатов деятельности компании;

· неуверенность сотрудников в завтрашнем дне.

Оборудование:

· устаревший парк основного оборудования и производственных средств;

· отсутствие системы планово-предупредительных ремонтов, ремонт при возникновении поломок или выходе из строя.

Система информационного обеспечения и отчетность:

· отсутствие в отчете пояснительной и аналитической части;

· заполнение документов вручную;

· ограниченность исходной информации, предназначенной для принятия важных решений;

· недостоверность информации;

· отсутствие или недостаточность компьютерной поддержки информационного обеспечения;

· отсутствие системы учета и расчета затрат по носителям и объектам.

Практическая часть

Задача 1

Имеются следующие характеристики продуктового ассортимента предприятия:

| Продукты | Цена, руб./ шт.

| Переменные издержки, руб./ шт.

| Расход дефицитного сырья в тоннах на тонну готового изделия |

| А Б В Г Д | 200 350 120 400 160 | 120 200 60 280 100 | 5,0 8,0 6,0 2,5 4,6 |

Определить последовательность включения изделий в продуктовую программу

Решение

1. Определим сумму покрытия для каждого продукта:

СПА=200–120=80 руб./шт.

СПБ=350–200=150 руб./шт.

СПВ=120–60=60 руб./шт.

СПГ=400–280=120 руб./шт.

СПД=160–100=60 руб./шт.

2. Определим сумму покрытия на тонну дефицитного сырья:

СПАт=80/5=16 руб./шт.

СПБт=150/8= 18,75 руб./шт.

СПВт=60/6= 10 руб./шт.

СПГт=120/2,5= 48 руб./шт.

СПДт=60/4,6= 13,04 руб./шт.

3. Итак, последовательность включения изделий в продуктовую программу будет выглядеть следующим образом: продукт Г→продукт Б→продукт А→продукт Д→продукт В, т. к. 48>18,75>16>13,04>10.

Задача 2

Имеются следующие данные о продуктовой программе предприятия:

| Продукты | Объем производства, тыс. шт.

| Цена, руб./шт.

| Общие переменные издержки, тыс. руб. | |||

| План | Факт | План | Факт | План | Факт | |

| А Б В | 100 200 100 | 110 230 80 | 5 8 10 | 6 7,5 10 | 200 500 300 | 280 530 260 |

Рассчитать изменение общей суммы покрытия, обусловленное изменением объема производства, цен и издержек.

Решение

Для анализа отклонений используем метод цепных подстановок.

1. Рассчитаем изменение суммы покрытия:

ΔСП = СПф - СПп=(Vф*Цф-ПИф) – (Vп*Цп-ПИп)

· Для продукта А: ΔСПА=(110*6–280) – (100*5–200)=380–300=80 тыс. руб.

· Для продукта Б: ΔСПБ=(230*7,5–530) – (200*8–500)=1195–1100=95 тыс. руб.

· Для продукта В: ΔСПВ=(80*10–260) – (100*10–300)=540–700=-160 тыс. руб.

Итак, общее изменение суммы покрытия:Σ ΔСП= ΔСПА+ ΔСПБ +ΔСПВ

Σ ΔСП=80+95–160=15 тыс. руб.

2. Рассчитаем отклонение общей суммы покрытия в результате изменения объема производства: ΔСПV=(Vф*Цп-ПИп) – (Vп*Цп-ПИп).

· Для продукта А: ΔСПVА=(110*5–200) – (100*5–200)=350–300=50 тыс. руб.

· Для продукта Б: ΔСПVБ=(230*8–500) – (200*8–500)=1340–1100=240 тыс. руб.

· Для продукта В: ΔСПVВ=(80*10–300) – (100*10–300)=500–700=-200 тыс. руб.

Итак, общее изменение суммы покрытия в результате изменения объема производства:Σ ΔСПV= ΔСПVА + ΔСПVБ + ΔСПVВ=50+240–200=90 тыс. руб.

3. Рассчитаем отклонение общей суммы покрытия в результате изменения цены: ΔСПЦ=(Vф*Цф-ПИп) – (Vф*Цп-ПИп).

· Для продукта А: ΔСПЦА=(110*6–200) – (110*5–200)=460–250=110 тыс. руб.

· Для продукта Б: ΔСПЦБ=(230*7,5–500) – (230*8–500)=1225–1340=-115 тыс. руб.

· Для продукта В: ΔСПЦВ=(80*10–300) – (80*10–300)=0 тыс. руб.

Итак, общее изменение суммы покрытия в результате изменения объема производства:Σ ΔСПЦ= ΔСПЦА + ΔСПЦБ + ΔСПЦВ=110–115+0=-5 тыс. руб.

4. Рассчитаем отклонение общей суммы покрытия в результате изменения общим переменных издержек: ΔСППИ=(Vф*Цф-ПИф) – (Vф*Цф-ПИп).

· Для продукта А: ΔСППИА=(110*6–280) – (110*6–200)=380–460=-80 тыс. руб.

· Для продукта Б: ΔСППИБ=(230*7,5–530) – (230*7,5–500)=1195–1225=-30 тыс. руб.

· Для продукта В: ΔСППИВ=(80*10–260) – (80*10–300)=540–500=40 тыс. руб.

Итак, общее изменение суммы покрытия в результате изменения общим переменных издержек: Σ ΔСППИ= ΔСППИА + ΔСППИБ + ΔСППИВ=-80–30+40=-70 тыс. руб.

Имеем, общее изменение суммы покрытия:Σ ΔСП= Σ ΔСПV + Σ ΔСПЦ + Σ ΔСППИ = 90–5–70=15 тыс. руб.

В итоге мы видим, что общее изменение суммы покрытия увеличилось на 15 тыс. руб., что стало результатом влияния следующих факторов:

· В результате изменения объема производства сумма покрытия увеличилась на 90 тыс. руб.

· В результате изменения цены сумма покрытия уменьшилась на 5 тыс. руб.

· В результате изменения общих переменных издержек сумма покрытия уменьшилась на 70 тыс. руб.

Задача 3

Имеются следующие данные по трем продуктам:

| А | В | С | |

| Цена единицы продукта Прямые затраты на единицу Нагрузка на «уз. место», мин/шт. Возможный заказ, шт. | 153 88 6 40 | 186 111 10 55 | 79 45 3 200 |

Определите возможный объем производства продукта В, соответствующий оптимальной производственной программе, если максимальный уровень загрузки «узкого места» 980 мин.

Решение

1. Составим оптимальную производственную программу. Для этого определим последовательность включения изделий в продуктовую программу.

Определим сумму покрытия для каждого продукта:

СПА=153–88=65 руб./шт.

СПВ=186–111=75 руб./шт.

СПС=79–45=34 руб./шт.

Определим сумму покрытия на «узкое место»:

СПАу=65/6=10,83

СПВу=75/10= 7,5

СПСу=34/3= 11,3

Итак, последовательность включения изделий в продуктовую программу будет выглядеть следующим образом: продукт С→продукт А→продукт В, т. к. 11,3>10,83>7,5.

2. Определим возможный объем производства продукта В, исходя из условия, что максимальный уровень загрузки «узкого места» 980 мин, т.е.

6*VA+10*VB+3*VC≤980.

Итак, продукт В включается в производственную программу третьим, поэтому сначала рассчитаем нагрузку на «узкое место» при производстве 200 шт. продукта С и 40 шт. продукта А: 200*3+40*6=840 мин.

Получается, что остаток на продукт В составляет: 980–840=140 мин., т.е. 140/10=14 шт. продукта В.

Итак, возможный объем производства продукта В составляет 14 шт.

Похожие работы

... работы и наиболее полно реализовать возможность выработки и обоснования альтернативных подходов для принятия оперативных и стратегических управленческих решений, направленных на обеспечение достижения целей предприятия. К положительным аспектам институциализации контроллинга следует отнести следующие: - концентрация разнообразной экономической информации в одном специализированном отделе позво

... системы контроллинга и знакомила бы их с положениями, регулирующими организацию и процессы реализации задач контроллинга, и новыми инструментами. Решение всех вышеперечисленных вопросов организации контроллинга приводит к созданию целостной системы контроллинга на предприятии. Однако останавливаться на этом неправильно, поскольку контроллинг необходимо понимать как систему, которая постоянно ...

... и практически полное ее совпадение с исследованием еще одного немецкого ученого Ландсберга, который, опросив 270 контроллеров, определил 3 главные задачи контроллинга на предприятии: · постановка систем планирования и бюджетирования; · содействие в организации и дальнейшем совершенствовании систем оперативного информирования, планирования, принятия управленческих решений и отчетности; · ...

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

0 комментариев