Навигация

2. Управление запасами

Дать определение системам управления запасами

Операционные менеджеры основали системы для управления запасами. Здесь мы рассмотрим две составляющие таких систем:

1) классификацию запасов, измеряемых в единицах запасов (АВС-анализ);

2) умение поддерживать точные записи о запасах.

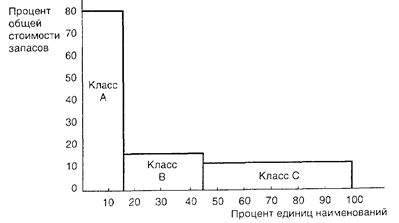

АВС-анализы. АВС-анализы подразделяют запасы в виде заделов на три классификационные группы на основе годовой стоимости их в долларах. АВС-анализ есть приложение из области запасов к тому, что известно как «Парето-принцип». Парето-подход указывает на то, что имеется критическое меньшинство и тривиальное большинство. Идея состоит в том, чтобы сконцентрировать ресурсы на критическом меньшинстве переменных, оставляя без внимания тривиальное большинство. Определяя годовой объем в долларах для АВС-анализа, мы измеряем годовой спрос каждой единицы наименований запаса и умножаем его на цену единицы.

Класс А единиц наименований — это тот, на который приходится высокий годовой объем. Эти единицы могут представить только около 15% общего объема единиц запаса, но они представляют 70—80% от общей стоимости запасов.

Класс В единиц — это запас единиц, на который приходится средняя величина годового объема в долларах. Эти наименования могут представить около З0% от общею числа наименований и 15—25% общего объема в долларах.

Остальные с низким объемом затрат в долларах на год образуют класс С. Они представляют 5% от годового объема затрат в долларах. но около 55%- названий от общего числа.

Графически запасы многих организации могут быть представлены графиком вида, изображенного на рис. 1.

Вариант использования АВС-анализа показан на примере 1.

Рис. 1. График АВС-анализа

Точность записей учета. Хорошая политика запасов мало что стоит, если служба менеджмента не знает, какими запасами владеет. Точность ведения учета является действенной составляющей производственной системы и системы движения запасов. Точные записи позволяют организациям уйти от состояния знаний «часть от всего» при управлении запасами и фокусировать внимание только на тех наименованиях ингредиентов, которые действительно наиболее необходимы. Только когда организация может точно определить, сколько она имеет в наличии, она сможет принять достаточно обоснованные решения относительно заказов, планирования и перевозок.

Чтобы гарантировать точность, записи поступлений и расходовании должны быть так же надежны, как и сохранность на складах и в кладовых. Хорошо организованные склады должны иметь контролируемые подходы, хорошие условия хранения и площади, позволяющие содержать фиксированные количества запасов. Емкости (поддоны), места на стеллажах (полках) и секции должны быть точно промаркированы.

Цикл расчета (инвентаризация). Даже если организация делает существенные усилия по созданию системы точных записей движения запасов, эти записи должны подтверждаться инвентаризацией или системой аудиторских проверок. Такие аудиторские проверки называются циклами расчета. Исторически многие фирмы держат годовые физические запасы. Это часто означает изъятие необходимою оборудования н использование низкоквалифицированного персонала, подсчитывающего материалы и единицы хранения обычным способом. Тогда как записи запасов, как уже говорилось, должны подтверждаться результатами инвентаризации. Циклы расчетов опираются на классификацию запасов, полученную в результате АВС-анализа. В результате процедуры цикла расчетов (инвентаризации) подсчитываются единицы наименований, сравниваются с данными текущего учета, которые подтверждаются или нет, а установленные неточности периодически документируются. Причины неточностей затем анализируются, и соответствующая корректировка вводится в учетные данные на основе принятой классификации. Наименования единиц группы А подвергаются проверке чаще всего, возможно один раз в месяц; наименования В-группы будут просматриваться и просчитываться менее часто, возможно раз в квартал; единицы наименований группы С проверяются каждые шесть месяцев.

Цикловые расчеты дают следующие преимущества:

1. Предохраняют от перебоев в обеспечении производственной потребности в ежегодных физических запасах.

2. Предохраняют от ежегодной корректировки запасов.

3. Обеспечивают возможность персоналу точно оценивать запасы.

4. Выявляют причины ошибок и определяют меры по их устранению.

5. Поддерживают точность записей запасов.

Какова концентрация системы запасов "точно во время"

Запасы в производственных и распределительных системах часто существуют как системы «точно в случае». И это неправильно, так как плохо согласуется с представлением о производственном планировании. При такой концепции запасы существуют между всеми сегментами производства и распределения. Хорошая тактика управления запасами предполагает руководствоваться не принципом «точно в случае», а принципом «точно вовремя» (JIТ). Запасы «точно вовремя» предполагают наличие минимальных запасов, необходимых для функционирования совершенной производящей системы. В системе запасов «точно вовремя» точные количества единиц прибывают в тот момент, когда они нужны, ни минутой раньше и ни минутой позже возникновения потребности в них. Рассмотрим этот подход.

Чтобы внедрить систему запасов «точно вовремя», менеджеры стремятся снизить влияние как внешних, так и внутренних возмущающих факторов. Если запасы существуют .для компенсации отклонений в процессах, менеджеры устраняют эти отклонения. Когда менеджерам удается освободиться от отклонений, они нуждаются в очень небольших запасах. Что является причиной отклонении .

Многие отклонения вызваны терпимостью к расточительству времени и ресурсов или плохим по качеству менеджментом.

Некоторые причины отклонений возникают вследствие того, что:

во-первых, рабочие, машины и поставщики производят детали и узлы, не соответствующие стандартам, не вовремя или несоответствующего качества;

во-вторых, конструкторская документация и чертежи не точны;

в-третьих, производственный персонал пытается организовать производство до получения чертежей и спецификаций в комплекте;

в-четвертых, покупательский спрос неизвестен.

Перечисленные отклонения могут потребовать от фирмы поддержания различных типов запасов (заделов). Они включают запасы материалов и заготовок, заделы различных видов. используемых непосредственно в производственном процессе, запасы запасных частей для ремонта оборудования и механизмов (MRO)) и запасы готовых изделий.

Запасы материалов и заготовок собственного производства и получаемых со стороны используются, чтобы отделить поставщиков от производственного процесса. Предлагаемый подход исключает зависимость от отклонении и поставках, количестве, качестве или времени поставок. Заделы внутри рабочих процессов не могут

Рис. 2. Производственный цикл

не существовать потому, что они определяются временем производственных циклов изготовления, как это показано на рис. 2. Уменьшая цикл изготовления, мы уменьшаем одновременно и заделы. Часто это нетрудно сделать. Как показывает рис.2, большая часть времени продукта — это непроизводительная часть, которую можно рассматривать как время потерь, или «сотворенное время».

Непосредственно рабочее время является небольшой частью производственного цикла, возможно не более 5% от него.

Запасы для ремонта оборудования (МRO) существуют потому, что время и нужда в ремонте оборудования неизвестны. Некоторые запасы на ремонт являются функцией планирования ремонтов, остальные потребности в ремонтных запасах должны прогнозироваться. Аналогично, законченные изделия могут складироваться, потому что покупательский спрос в данный момент времени может быть неизвестен.

Все перечисленные соображения определяют существование запасов (заделов). Подход «точно в случае» в управлении запасами имеет дело с преодолением отклонении на различных стадиях производственного процесса. Накопление заделов сопровождается увеличением запасов всех видов до тех пор, пока уровень запасов не станет адекватно отслеживать все изменения — как внешние, так и внутренние — в движении материального потока. Если отклонения большие, служба менеджмента прекращает прибегать к наращиванию громадных запасов.

Другая идея, и более удачная, помогает избавиться от проблем, вызываемых отклонениями. Снижение уровня запасов заставляет обратить внимание менеджеров на существующие недостатки и устранить причины, их вызвавшие. После этого можно снова снизить уровень запасов. Очевидно, что, действуя таким образом, можно достичь сглаживания движущегося материального потока.

К организационным недостаткам, которые по отношению к запасам выполняют роль дамбы для потока воды и замедляют движение материального потока, относятся: брак, задержки транспортировки, поломки оборудования, продолжительные переналадки, неоправданно большие размеры заделов на рабочих местах, ошибки в конструкторской документации, нарушения трудовой дисциплины и др. Проблемы, спрятанные в запасах, часто бывает трудно обнаружить.

Таким образом, внедрение управления запасами «точно вовремя» должно сопровождаться понижением уровня запасов. Понижающиеся запасы обнажают камни, которые играют роль отклонений и проблем. Понижая запасы, менеджер как бы удаляет прочь по кусочкам рассмотренные выше нерешенные проблемы управления производством и действует так шаг за шагом, пока не будут решены все проблемы и не будет лишних запасов.

Дать определение типам моделей управления запасами

Независимая версия зависимого спроса. Модели управления запасами предполагают, что спрос на определенное изделие или независим, или зависим от спроса на другие изделия. Например, спрос на холодильники обычно не зависит от спроса на печи для тостеров. Многие проблемы запасов, однако, взаимосвязаны: спрос на одни изделия зависит от спроса на другие изделия.

Типы моделей управления запасами. Ведем понятие модели управления запасами, позволяющей получить ответ на два возможных вопроса, которые прилагаются к складируемому изделию:

1) когда размещать заказ на изделие;

2) как много изделий надо заказывать для пополнения запаса.

Мы рассмотрим четыре модели, не зависящих от спроса.

1. Модель экономичного (по количеству) заказа (EOQ);

2. Модель производственного (по количеству) заказа;

3. Модель заказа с резервным запасом;

4. Модель с дисконтируемым количеством.

1. Основная модель экономичного заказа (EOQ)

Экономичный заказ является одной из старейших и наиболее часто используемых техник управления запасом. Этой техникой легко пользоваться, но она требует многих допущений. Наиболее существенные допущения следующие.

1. Спрос известен и постоянен.

2. Текущее время, время между размещением заказа и получением заказа известно и постоянно.

3. Получение заказа немедленное. Другими словами, заказанный запас поступает в одной партии, в одно время.

4. Понижение (дисконт) количества невозможно.

5. Переменными являются только затраты на переналадку или размещение заказа (затраты на переналадку) и затраты на хранение или складирование запасов во времени (затраты хранения, или текущие затраты). Эти затраты обсуждались в предыдущем разделе.

6. Дефицит (нехватка) совершенно исключены, если заказ размещен вовремя.

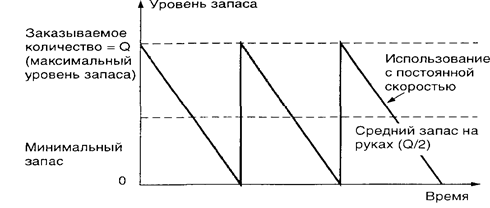

С этими допущениями график использования запасов во времени имеет форму зубьев пилы. как это представлено на рис. 9.7.

На рис. 3 Q представляет количество, которое заказывается. Если это количество 500 платьев, все 500 платьев прибывают в одно время, когда получают заказ. Таким образом, уровень запаса совершает прыжок от 0 до 500 платьев. В общем случае уровень запаса повышается от 0 до Q единиц, кода заказ поступает.

Рис. 3. Изменение запаса во времени в модели EOQ

Поскольку спрос постоянен во времени, запас падает с постоянной скоростью (см. наклонную линию на рис. 3). Когда уровень запаса достигает Q, новый заказ размещается и мгновенно поступает, а уровень запаса делает прыжок на Q единиц (представлен вертикальной линией). Этот процесс продолжается во времени постоянно.

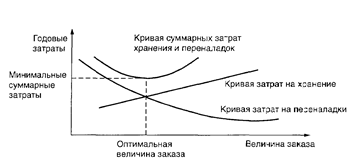

Затраты запаса. Цель большинства моделей управления запасами — минимизировать суммарные затраты. Исходя из этого, к существенным затратам следует отнести затраты на переналадки (или заказы) и затраты на хранение (или текущие затраты). Остальные затраты, такие, как собственно затраты на запасы, являются постоянными. Таким образом, если мы минимизируем сумму затрат на переналадку и хранение, мы тем самым минимизируем суммарные затраты.

Оптимальный размер заказа Q* есть тот, который обеспечивает минимальную величину суммарных затрат. С ростом величины заказа количество размещаемых в течение года заказов будет уменьшаться. Таким образом, рост величины заказа сопровождается понижением годовых затрат на переналадку и самих затрат, связанных с заказом (число их уменьшается, уменьшаются и расходы на них). Но поскольку величина заказа растет, увеличиваются и затраты на хранение благодаря возрастанию средней величины запаса, который необходимо сохранять.

На рис. 4 видно, что оптимальная величина заказа достигается в точке, где кривая затрат на заказ и кривая текущих затрат (затрат на хранение) пересекаются. На основе сущности модели EOQ оптимальная величина заказа будет достигаться в точке, где суммарная величина затрат переналадок равна суммарной величине затрат хранения.

Рис. 4. Суммарные затраты как функция величины заказа

Точка перезаказа. После того как мы определили, сколько заказывать, мы должны дать ответ на следующий вопрос управления запасами: когда заказывать? Простые модели управления запасами исходят из того, что получение заказа должно быть немедленным. Другими словами, они предполагают, что фирма будет ждать, пока уровень ее запасов любого наименования достигнет нуля, прежде чем будет сделан заказ, и что она получит заказываемое количество немедленно. Однако время между размещением и получением заказа, называемое временем выполнения заказа, или временем доставки, может составлять как несколько часов, так и несколько месяцев. Таким образом, решение о том, когда заказывать, обычно выражаемое термином точка перезаказа, определяется уровнем запаса, по достижении которого должен быть размещен заказ.

Точка перезаказа (RОР) может быть представлена равенством:

RОР = (Дневная потребность) х (Время выполнения нового заказа в днях) = dL

Уравнение для RОР предполагает, что спрос однороден и постоянен. Когда это не так, должен быть добавлен лишний запас, называемый запасом безопасности.

Ежедневный спрос на день определяется делением годового спроса D на число рабочих дней в году:

d= D/Число рабочих дней в году

Похожие работы

... человека-оператора как элемент оборудования. В данном методе сохраняется механико-инженерная ориентация. На сегодняшний день это наилучший метод организации производственного процесса, применяемый в операционном менеджменте. 2. Охарактеризуйте каждый из этапов одного из методов изучения работы SREDIM. Изучение методов работы — это системный подход к организации и улучшению способов выполнения ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... можно найти не только в производстве, но и в других областях деятельности, таких, например, как хорошо организованный компьютерный центр. Литература: Козловский В.А. и др. Производственный и операционный менеджмент. Учебник – СПб: «Специальная Литература», 1998. с. 105 Макаренко М.В., Махалина О.М. Производственный менеджмент: Учеб. пособие для вузов.- М.: «Издательство ПРИОР», 1998. ...

... - завышенные операционные финансовые потребности. В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения. 1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей. 2. Не целесообразно привлекать краткосрочный кредит банка. 3. Мероприятия по совершенствованию организации производства, в основном, ...

0 комментариев