Навигация

0 d, %

10 d=17,9

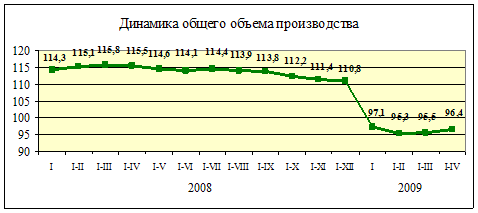

Рис. 1. График зависимости чистого дисконтированного дохода ![]() от ставки дисконта d

от ставки дисконта d

Индекс доходности инвестиций (РI) – это отношение дисконтированной стоимости будущих денежных доходов от реализации инвестиционного проекта к стоимости первоначальных инвестиций.

Индекс доходности инвестиций (РI) рассчитывается по следующей формуле:

РI= (Р1+ Р2+ Р3+ Р4)/(ОС+ОбС) (7)

РI=(71968+67773+75295+78412)/61920=3,91

РI>1, значит проект прибыльный.

2. Покупка дополнительного количества компьютеров и их оборудование для работы экспертов и дополнительного персонала (в случае нехватки разработчиков на проекте или возникших трудностях компания будет иметь резервный персонал, который в свободное время может заниматься оценкой имеющихся проектов).

Определим экономическую эффективность данного мероприятия по совершенствованию качества программного обеспечения сравнив себестоимости программ до и после внедрения. Расчеты будем проводить за 2009 год (до внедрения улучшений) и 2010 г. (после проведения мероприятий) (табл. 3.1):

Необходимо приобрести 20 компьютеров и взять на работу дополнительный персонал 20 человек в качестве инженеров-программистов.

Рассчитаем элементы затрат в 2007 году и сравним их с взятыми из бухгалтерского баланса данными за 2006 год.

Материальные затраты (МЗ) представляют собой затраты на приобретение компьютеров и оборудование рабочего места.

МЗ=ЦК+СО, (8)

где, ЦК – цена приобретения компьютеров (тыс. р.);

СО – стоимость оборудования рабочего места (стол, стул, тумбочка, канцелярские принадлежности).

МЗ=(1600+700)∙20=46000 тыс. р.

Т.е. к существующим материальным затратам прибавятся еще затраты на оборудование дополнительных рабочих мест.

Определим дополнительные расходы на оплату труда инженеров-программистов.

Основная заработная плата исполнителей ПС рассчитывается по формуле:

, (9)

, (9)

где ТЧi – часовая тарифная ставка i-го исполнителя;

ТЧ – количество часов работы в день;

ФЭi – эффективный фонд рабочего времени i-го исполнителя, дни;

К – коэффициент премирования.

Месячная тарифная ставка каждого исполнителя (Тм) определяется путем умножения действующей месячной тарифной ставки 1-го разряда (Тм1) на тарифный коэффициент (Тк), соответствующий установленному тарифному разряду:

ТМ= ТМ1. ТК, (10)

Часовая тарифная ставка рассчитывается путем деления месячной тарифной ставки на установленный фонд рабочего времени в месяц (Фр):

(11)

(11)

где ТЧ – часовая тарифная ставка (р.);

ТМ – месячная тарифная ставка (р.).

Расчет месячных и часовых тарифных ставок исполнителей (табл. 1):

Таблица 1. Расчет месячных и часовых тарифных ставок

| Должность | Разряд | Тарифный коэффициент | Тарифная ставка 1-ого разряда, тыс. р. | Месячная тарифная ставка, тыс. р. | Часовая тарифная ставка, р. | |

| Инженер-программист | 12 | 2,84 | 336 | 954,2 | 5680 |

ФЭФ = 253 дня.

Рассчитаем основную заработную плату инженеров-программистов.

Дополнительная заработная плата рассчитывается по формуле:

, (12)

, (12)

где, НД – норматив дополнительной заработной платы.

ЗД= 140592× 15 / 100 = 21089 тыс. р.

![]() = 15%

= 15%

Таблица 2. Расчет основной заработной платы исполнителей

| Должность | Количество разработчиков | Дневная заработная плата разработчиков, р. | Продолжительность участия в разработке ПС, дней | Коэффициент премий, % | Сумма осн. заработной платы исполнителей, тыс. р. | |

| Инженер-программист | 1 | 45440 | 119 | 1,30 | 7029,6 | |

| Итого основная заработная плата для 20 разработчиков, тыс. р. | 140592 | |||||

Отчисления в фонд социальной защиты населения расчитываются:

, (13)

, (13)

ЗСЗ= (140592+21089) × 35 /100 = 56588 тыс. р.

![]() = 35%.

= 35%.

Значение амортизации возьмем из данных по предприятию.

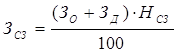

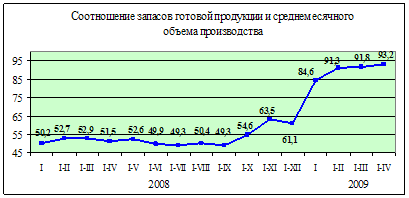

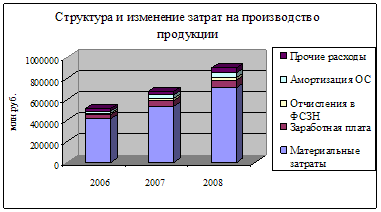

Таблица 3. Элементы себестоимости программного обеспечения до и после внедрения мероприятия

| 2006 г. тыс. р | 2007 г. тыс. р. | Изменение значений 2006–2007 гг. тыс. р. | |

| Материальные затраты | 120 082 | 166082 | 46 000 |

| Расходы на оплату труда | 297 130 | 458811 | 161 681 |

| Отчисления в ФСЗН | 18 237 | 56588 | 38 351 |

| Амортизация основных и оборотных средств | -75 234 | -35832 | 39 402 |

| Прочие затраты | - | - | - |

Рассмотрим динамику изменения элементов себестоимости на рис. 1.

Рис. 1. Динамика изменения элементов себестоимости до и после внедрения мероприятий

Как можно увидеть из рис. 1, затраты формирующие себестоимость программного обеспечения возрастают после внедрения мероприятий. Это происходит потому что возрастают материальные затраты, расходы на оплату труда и соответственно отчисления в ФСЗН.

Чтобы оценить эффективность мероприятия явно, нужно сопоставить эти затраты с доходом, полученным от внедрения описанных действий. Для этого найдем коэффициент экономической эффективности (Э):

![]() , (14)

, (14)

где, ∆Д – прирост дохода от внедрения мероприятий (тыс. р.);

K – капитал, использованный в целях увеличения дохода (тыс. р.).

К= 46000+161681+38351+39402=285434 тыс. р.

Выпускаемое программное обеспечение разрабатывается на заказ. Заказчиками, как правило, являются зарубежные фирмы, которые готовы заплатить достаточное количество денежных средств для разработки качественного программного обеспечения в срок. При задержке выпуска на рынок готового программного продукта заказчик теряет огромные капиталовложения. Вот почему так важно качественно и в срок выпустить готовый программный продукт.

В среднем на одном проекте задействовано 6 человек: инженеры-разработчики и инженеры-тестировщики. Приблизительно на один успешный проект в год приходиться 129000 (тыс. р.). У нас имеется 20 сотрудников дополнительного персонала, значит они могут участвовать в 3 проектах, плюс еще они могут быть задействованы на нескольких проектах одновременно. Итого на них приходится 4 проекта.

∆Д=4∙129000=516000 тыс. р.

Найдем коэффициент экономической эффективности:

Э= 516000/285434=1,8.

Коэффициент больше 1, значит внедряемые мероприятия имеют положительный экономический эффект и превышают капитальные вложения в 1,8 раз.

3. Совершенствование процессов разработки и тестирования: по возможности необходимо начинать тестирование программных продуктов на более ранних стадиях разработки ПО, что позволит избежать многих ошибок в будущем, ускорит процесс сдачи проекта и не повлечет задержек с выпуском готовой версии ПО).

Эффективность использования живого труда, затраченного времени на выполняемые задачи можно увидеть сравнивая коэффициенты производительности труда.

Определим экономическую эффективность предложенного мероприятия:

, (15)

, (15)

где ВП – выручка предприятия (тыс. р.);

ЧСп – среднесписочная численность сотрудников (чел.).

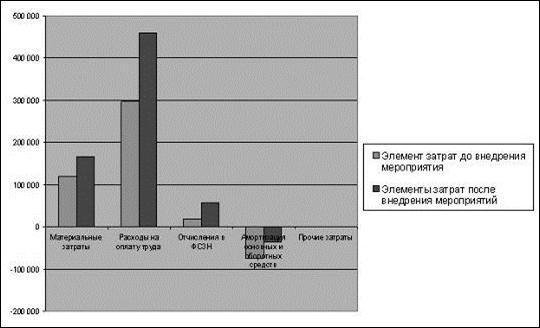

В1=786079/100=7860,8 тыс. р.

В2=(786079+258000)/100=10440,1 тыс. р.

После внедрения мероприятий выручку можно повысить на величину 258000 (тыс. р.), т.к. при правильно организованных процессах разработки и тестирования можно параллельно разрабатывать дополнительные 2 проекта.

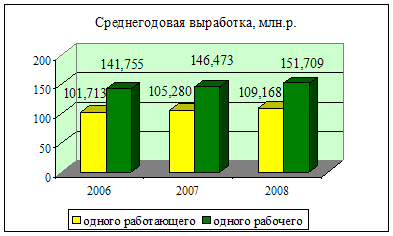

Как видно, выручка после улучшения процессов работы в компании выросла на 2579,3 тыс. р. Для наглядности покажем этот эффект на рис. 2.

Рис. 2. Динамика выработки на 1 рабочего до и после внедрения мероприятий

Найдем сколько денежных средств создается за 1 час разработки программного обеспечения:

, (16)

, (16)

где Т – время, затраченное на выпуск программного обеспечения (ч.).

В1=786079/2024=388,4 тыс. р./ч.

В2=1044010/2024=515,8 тыс. р./ч.

Важным фактором, оказывающим влияние на повышение эффективности производства является ускорение научно-технического прогресса (НТП): внедрение новых методов разработки ПО, применение более качественной и усовершенствованной среды разработки программного обеспечения, совершенствование форм организации производства и т.д.

Литература

1. Бабук, И.М. Экономика предприятия: Учеб. пособие для студ. техн. спец. / И.М. Бабук. – Минск: ИВЦ Минфина, 2006

2. Бухгалтерский баланс СП ЗАО "Научсофт" за 2007–2008 гг.

3. Должностные инструкции специалистов СП ЗАО "Научсофт"

4. Донцов, Д. Как сохранить зрение при работе на компьютере / Д. Донцов. – СПб.: Питер, 2007

5. Кляузе, В.П. Безопасность и компьютер. Нормы и рекомендации по безопасной эксплуатации вычислительной техники / В.П. Кляузе. – Минск: Издатель В.П. Кляузе, 2001

6. Котлер, Ф. Маркетинг менеджмент: экспресс-курс / Ф. Котлер, К.Л. Келлер. – 3-е изд. – СПб.: Питер, 2007

15. Уорден, К. Новые интеллектуальные материалы и конструкции. Свойства и применение / К. Уорден; пер. с англ. С.Л. Баженова. – М.: Техносфера, 2006

7. Устав СП ЗАО "Научсофт"

Похожие работы

... среды 165 254 350 1,2 1,2 1,3 0,1 0,1 Прочие расходы 80 89 150 0,6 0,4 0,6 -0,1 0,1 Всего 14 200 20 603 26 230 100 100 100 3 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОДУКЦИИ 3.1 Совершенствование управлением затратами с применением системы учета «директ-костинг» Цель управления отдельными затратами и в целом себестоимостью ...

... достаточно стабильна, факторы, влияющие на ее изменения, предопределены спецификой отрасли и предсказуемы. На основании анализа безубыточности можно заключить, что затраты на производство и реализацию программного обеспечения фирмы «Квестор плюс» окупятся и принесут прибыль при достижении необходимого объема производства, как и вложение инвестиций в деятельность компании. Целью проекта является ...

... ; - ультрасовременный дизайн; - появление в гамме изделий охладителей — однокамерных холодильников без низкотемпературного отделения; - новейшие технические и технологические решения. 3 Мероприятия по улучшению качества продукции на предприятии 3.1 Организационно-технические мероприятия по совершенствованию системы менеджмента качества Обеспечение качества продукции, на которое ...

... , применяются изделия, выпускаемые компанией. /13/ АКТУАЛЬНОСТЬ данной проблематики обусловила выполнение данного дипломного исследования. Цель данного исследования – разработка мероприятий по совершенствованию системы маркетинга в АО «Роботрон». Приоритетные задачи исследования: 1.Охарактеризовать финансово-хозяйственную деятельность предприятия АО «Роботрон» и проанализировать его технико- ...

0 комментариев