Навигация

Экономическая эффективность работы магазина

84481

знак

2

таблицы

2

изображения

4. Экономическая эффективность работы магазина

Чтобы торговое предприятие успешно функционировало, необходимо проводить глубокий анализ его коммерческой деятельности в зависимости от постоянно меняющейся рыночной среды. Это позволит сделать предприятие устойчиво прибыльным и конкурентоспособным, обеспечить его развитие, предвидеть будущее.

Проводя систематический и глубокий анализ коммерческой деятельности, можно:

– быстро, качественно и профессионально оценивать результативность коммерческой работы как предприятия в целом, так и его структурных подразделений;

– точно и своевременно находить и учитывать факторы, влияющие на получаемую прибыль по конкретным видам реализуемых товаров и предоставляемых услуг;

– определять расходы на торговую деятельность (издержки обращения) и тенденции их изменения, что необходимо для определения продажной цены и расчета рентабельности;

– находить оптимальные пути решения коммерческих проблем торгового предприятия и получения достаточной прибыли в ближайшей и отдаленной перспективе.

Как можно оценить и проанализировать деятельность торгового предприятия? Очевидно, что любая коммерческая организация, независимо от ее размеров, сферы деятельности, прибыльности или убыточности, – сложная система, которая взаимодействует с рыночной средой. Поэтому вряд ли найдется единственный показатель, который мог бы исчерпывающе отразить все стороны коммерческой деятельности предприятия. Таковым не может быть даже прибыль, хотя этот показатель является наиболее точно определяющим эффективность функционирования организации (предприятия). Для всесторонней оценки эффективности деятельности предприятия необходима система показателей.

Как было отмечено выше, важнейшим показателем эффективности работы торгового (коммерческого) предприятия является прибыль, в которой отражаются результаты всей торговой деятельности предприятия – объем реализованной продукции, его состав и ассортиментная структура, производительность труда, уровень затрат, наличие непроизводительных расходов и потерь и т. д.

От размера полученной прибыли зависят пополнение фондов, материальное поощрение работников, уплата налогов и др. Наличие прибыли свидетельствует о том, что расходы торговых предприятий полностью покрываются доходами от реализации товаров и оказания услуг. Прибыль торгового предприятия рассчитывается как разность между всеми ее доходами и расходами. В торговле различают прибыль от реализации товаров (операционная прибыль) и чистую, или балансовую, прибыль. Операционная прибыль – это разность между торговыми надбавками (наценками) и издержками обращения.

Балансовая прибыль рассчитывается с учетом так называемых прочих планируемых и непланируемых доходов и расходов. К планируемым расходам относят налоги, уплачиваемые в федеральный и местный бюджет; непланируемые расходы – штрафы, пени и неустойки, уплаченные за нарушение договорных обязательств, убытки от списания безнадежных долгов и другие потери, которые уменьшают операционную прибыль. К непланируемым доходам относят штрафы, пени и неустойки, полученные от различных организаций, излишки товарно-материальных ценностей, выявленные при инвентаризации, списания кредиторской задолженности за истечением сроков исковой давности и др.

Для характеристики экономической эффективности торгового предприятия, а также в целях проведения сравнительного анализа необходимо знать не только абсолютную величину прибыли, но и ее уровень. Уровень прибыли характеризует рентабельность торговых организаций – один из показателей эффективности их деятельности. Наиболее распространенный показатель рентабельности торговли – отношение суммы прибыли к товарообороту. Однако этот показатель не является единственным показателем рентабельности торговой или коммерческой деятельности, ибо он показывает лишь долю чистого дохода торговли в сумме товарооборота. В нем не находит отражение степень эффективности всех авансированных затрат (единовременных и текущих), связанных с коммерческой деятельностью. Так, при одной и той же сумме прибыли и товарооборота у разных коммерческих организаций могут быть различные вложения в основные и оборотные средства. В связи с этим особое значение для оценки эффективности коммерческой работы приобретает сопоставление прибыли с произведенными затратами (издержками обращения):

![]()

где П – прибыль торгового предприятия за определенный период (в сумме); Р – расходы торгового предприятия (в сумме). Этот показатель позволяет судить об эффективности коммерческой деятельности, так как показывает, какова доля прибыли на каждый рубль расходов по ведению коммерции.

К другим показателям эффективности этой группы можно отнести: отношение прибыли к фонду заработной платы; сумму прибыли, приходящуюся на одного работника торгового предприятия; отношение прибыли к основным и оборотным средствам и некоторые другие.

Одним из качественных показателей эффективности коммерческой работы являются издержки обращения (расходы по осуществлению коммерческой деятельности).

Издержки обращения представляют собой выраженные в денежной форме затраты, связанные с осуществлением торговой деятельности. Эти издержки могут быть связаны с продолжением процесса производства в сфере обращения, т. е. с выполнением торговлей дополнительных функций (расходы по перевозкам, хранению, фасовке, упаковке товаров и др.). Такого рода расходы называются дополнительными издержками.

Расходы, связанные с осуществлением процессов купли-продажи товаров (закупка, реализация товаров и процессы, которые непосредственно способствуют осуществлению актов купли-продажи товаров) называются чистыми издержками обращения. При анализе коммерческой деятельности важно выявить долю чистых и дополнительных издержек обращения. Уровень издержек обращения рассчитывается как процентное отношение суммы издержек обращения к товарообороту. Он в определенной степени отражает экономичность коммерческой деятельности и применяется при сравнении работы однотипных и находящихся в примерно одинаковых условиях торговых организациях.

В последние годы в связи с ростом цен на тарифы по перевозкам товаров, энергоносители, услуги и др. наблюдается резкое возрастание издержек обращения в торговой деятельности, приводящее отдельные торговые предприятия к убыточности и даже банкротству. В связи с этим экономия издержек обращения имеет важное значение для повышения эффективности коммерческой деятельности.

Другим важным условием эффективности коммерческой деятельности торгового предприятия является скорость обращения товаров, выражающаяся в показателе товарооборачиваемости. Ускорение товарооборачиваемости является основным критерием оценки работы коммерческой организации, так как означает сокращение времени пребывания товаров в сфере обращения, а значит, более быстрый оборот денежных средств и необходимость в их меньшей величине для совершения торговых процессов.

Товарооборачиваемость – это скорость обращения товаров или время, в течение которого реализуются товарные запасы.

Товарные запасы в днях на определенную дату показывают, на сколько дней торговли организация (предприятие) обеспечены товарами. Показатель товарных запасов в днях рассчитывается путем деления суммы товарных запасов на определенную дату на однодневный оборот предстоящего периода, ибо эти товары предназначены для торговли в предстоящем периоде. Товарооборачиваемость отражает среднее время обращения товарного запаса за определенный период (год, квартал) или выражает число оборотов среднего запаса за указанный период.

В первом случае товарооборачиваемость рассчитывается в днях к обороту, во втором – числом оборотов среднего запаса.

Товарооборачиваемость в днях к обороту рассчигывается путем деления среднего запаса товаров на среднедневной оборот за какой-то период по формуле

![]()

где О – Товарооборачиваемость в днях (продолжительность одного оборота); Зс – средний запас товаров за определенный период; Тс/д – среднедневной товарооборот за тот же период.

Товарооборачиваемость, выражаемая числом оборотов среднего запаса за какой-то период времени (обычно за год), рассчитываются по следующим формулам:

![]()

где К – количество оборотов товарной массы за отчетный период; П – объем продажи товаров за тот же период; Зс – средний запас товаров за указанный период; Ч – число дней в отчетном периоде; О – Товарооборачиваемость в днях (продолжительность одного оборота). Рассчитанная Товарооборачиваемость по торговой организации отражает среднее время, в течение которого товары находились в данной организации с момента получения их от поставщика до момента их продажи.

Оборачиваемость товаров характеризует качество управления коммерческими процессами, положение дел с товарной массой и товарными запасами.

Ускорение времени обращения товаров имеет большое экономическое значение как для отдельной торговой организации, так и для всей торговли в целом.

Вспомогательными показателями скорости обращения товаров являются такие показатели, как розничный товарооборот на один квадратный метр торговой площади, оптово-складской оборот на 1 м2 (1 м3) складской площади, имеющие органическую связь со скоростью обращения товаров и эффективностью использования основных средств торговой организации.

Сравнивая фактические показатели товарооборота на квадратный метр торговой или складской площади с оптимальными (нормативными), можно сделать вывод об эффективности использования торговой (складской) площади магазина или склада. Каждый из рассмотренных выше показателей эффективности коммерческой деятельности, взятый в отдельности, недостаточно полно учитывает и характеризует эффективность торговой организации (предприятия) в целом.

Конечным результатом деятельности торгового предприятия является стоимость реализованных товаров и услуг. Поэтому эффективность коммерческой деятельности торгового предприятия может быть выражена обобщающим показателем, рассматриваемым как отношение стоимости реализованных товаров и услуг к затратам на их реализацию по формуле

![]()

В то же время для более полной оценки эффективности коммерческой деятельности предприятия возможно использование обобщающего показателя, когда сопоставляются результаты деятельности предприятия со всеми затраченными средствами, включая вложения средств в основные и оборотные фонды.

Торговое предприятие, независимо от своих масштабов и профиля деятельности, должно заниматься так называемым внутрифирменным планированием. Коммерсант – это прежде всего организатор. Организовать–значит определить цель, знать финансовые и материальные ресурсы и уметь использовать их для достижения целей. Организатор должен уметь формулировать задачу, доводить ее до непосредственного исполнителя и контролировать выполнение. Организация коммерческой деятельности предполагает умение принимать правильные решения, распределять обязанности и ответственность.

Необходимым элементом организации является умение планировать коммерческую деятельность, управлять ею и анализировать. Планирование подразумевает определение целей предприятия на определенную перспективу, нахождение и анализ способов их реализации и ресурсного обеспечения.

Планирование определяется теми задачами, которые ставит перед собой предприятие на перспективу. В соответствии с этим планирование может быть долгосрочным, среднесрочным и краткосрочным. Долгосрочный план обычно охватывает трехлетний или пятилетний периоды, он вырабатывается руководством компании и содержит главные стратегические цели предприятия на перспективу. Среднесрочный план содержит вполне конкретные цели и количественные характеристики. Среднесрочные планы составляются обычно на двухлетний период. Краткосрочное планирование может быть рассчитано на год, полгода, месяц и т. д.

Важнейшими целями, которые преследуются при планировании коммерческой деятельности предприятия, как правило, являются определения объема продаж товарной массы, прибыли и доли на рынке. Если долгосрочное планирование в основном является сферой деятельности наиболее крупных коммерческих фирм, то текущее оперативное планирование – необходимый элемент управленческой деятельности на самых различных предприятиях. К этому виду краткосрочного планирования относят так называемый бизнес-план предприятия, включающий расчет возможных доходов и расходов, оценку рынка сбыта конкретных товаров (услуг), оценку конкурентов, систему маркетинговых мероприятий, план реализации, финансовый план и др. Структура бизнес-плана разрабатывается на основе обобщения опыта работы отечественных и зарубежных бизнесменов в той или иной сфере деятельности.

Предприятия питания выполняют три тесно связанные между собой функции:

- производство собственной продукции;

- реализацию выпущенной продукции и покупных товаров;

- организацию потребления пищи.

Отсюда издержки общественного питания включают наряду с расходами на производство продукции издержки реализации и потребления собственной продукции и покупных товаров. В планировании и учете издержки общественного питания таким образом не подразделяются, а отражаются вместе, хотя такое деление позволяет глубже изучить и полнее выявить резервы их относительного сокращения. По данным проведенных исследований примерно 50% от всех расходов предприятий питания занимают издержки производства; более 30% – расходы по организации потребления пищи и до 20% – издержки реализации. Расходы в общественном питании принято называть издержками производства и обращения. Издержки предприятий регламентируются «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ и услуг)», утвержденными Министерством финансов, Министерством экономики и Министерством по статистике и анализу Республики Беларусь.

Издержки производства и обращения являются важнейшим качественным показателем деятельности предприятий питания. Они планируются, учитываются и изучаются в сумме и по уровню. Уровень издержек общественного питания определяется отношением их суммы к товарообороту и выражается в процентах. Он обычно исчисляется к валовому (общему) товарообороту предприятий питания. Уровень издержек показывает, сколько процентов занимают расходы в товарообороте.

Основная задача анализа издержек предприятий – выявление путей, возможностей и резервов сокращения расходов и разработка мер по их использованию. В процессе анализа изучают степень выполнения плана и динамику издержек производства и обращения; выявляют и измеряют влияние основных факторов. Анализ издержек проводят в увязке с изучением других показателей производственно-торговой и финансово-хозяйственной деятельности предприятий. Все это позволяет дать всестороннюю и глубокую оценку соблюдению сметы расходов, их динамики и выявить резервы повышения эффективности хозяйствования.

Анализ издержек производства и обращения начинают с сопоставления фактических данных с плановыми и данными прошлых периодов. Разница между фактической и плановой суммой издержек (или в динамике) представляют собой абсолютное отклонение (экономию или перерасход). На основе абсолютных данных нельзя давать объективную оценку выполнению плана и динамики издержек производства и обращения. С увеличением объема товарооборота растет сумма издержек и, наоборот, уменьшение товарооборота, как правило, приводит к абсолютной их экономии. Следовательно, анализ издержек предприятий следует увязывать с изучением товарооборота, т.е. давать оценку расходам не по сумме, а по их уровню в процентах к товарообороту. Отклонение по уровню издержек производства и обращения (от плана или от данных прошлых периодов) называется размером снижения или повышения их уровня. Он показывает, на сколько процентов к товарообороту фактический уровень расходов выше или ниже базисного (планового или фактического за прошлый период). Отношение размера снижения или повышения уровня издержек к базисному уровню, выраженное в процентах, называется темпом изменения (снижения или повышения) уровня издержек производства и обращения. Темп изменения показывает, на сколько процентов снизился или повысился уровень расходов предприятий питания по отношению к базисному (плановому или фактическому за прошлый период), если последний принять за 100%.

Для изучения изменений издержек в динамике фактические данные за анализируемый период сопоставляют не только с данными за прошлый год (квартал или месяц), но и за ряд прошлых периодов. Сопоставление фактических издержек предприятия питания с расходами других однотипных предприятий позволяет" выявлять, изучать и обобщать опыт работы лучших из них по рациональному использованию экономического потенциала. Прежде чем проводить анализ издержек производства и обращения, следует проверить достоверность, реальность используемой информации. В частности, необходимо установить обоснованность и полноту отнесения расходов на издержки, своевременность и правильность начисления резервов предстоящих расходов и платежей и списания сумм на счет «Расходы будущих периодов», правильность исчисления издержек на остаток товаров и т. п.

При проведении общего анализа издержек отдельно выделяют материальные и приравненные к ним расходы, что позволяет увязать его результаты с данными изучения доходов, прибыли, рентабельности, налогообложения, эффективности функционирования предприятий.

Выводы и предложения

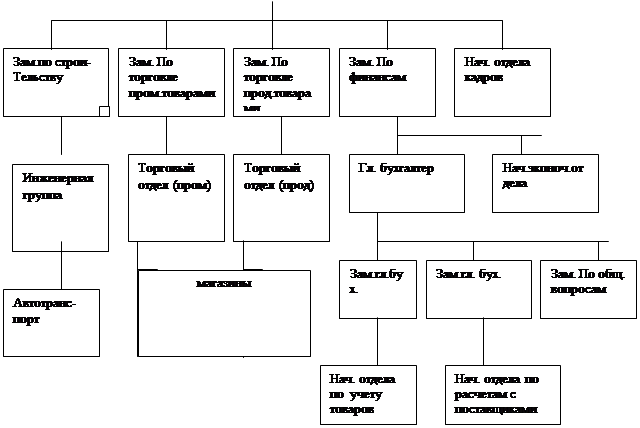

В данной курсовой работе были рассмотрены вопросы организации технологии работы супермаркета «Перекресток», ведущего торговую деятельность в городе Москва, адрес магазина: Алтуфьевское шоссе, 49. Данное предприятие является структурным подразделением (отделом) предприятия с иностранными инвестициями «JBG», и юридически является его филиалом[1].

Форма собственности предприятия – общество с ограниченной ответственностью. Деятельность таких предприятий регулируется ст. 87-94 Гражданского кодекса Российской Федерации (части первая и вторая) (с изм. и доп. на 24 октября 1997 г.) и Федеральном законом РФ «Об обществах с ограниченной ответственностью». Однако в новом ГК существование ТОО не предусматривается. В связи с этим предстоит перерегистрация предприятия в другую организационно-правовую форму.

Ассортиментным профилем супермаркета является продовольственная и сопутствующая продукция отечественных и иностранных производителей. Ассортимент разбит на товарные группы с совокупным ассортиментным объемом 11000 наименований. Форма продажи товаров – розничная реализация методом самообслуживания. Общая площадь магазина – 3200 кв. м., торговая площадь предприятия – 1200 кв. м., здание построено по типовому проекту, расположение – во встроенном помещении жилого дома. Как видно, торговая площадь универсама составляет лишь 38% общей площади, а неторговая площадь – 62%. На основании этого можно сделать вывод, что площадь здания магазина используется неэффективно, так как значительная ее часть предназначена не для обслуживания покупателей, а для выполнения функций складского звена.

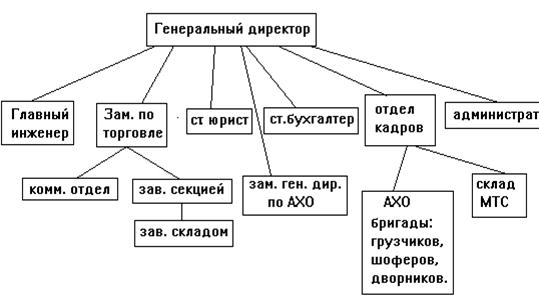

Численность работников супермаркета – 53 человека. Это профессиональный кадровый состав с опытом работы на предприятиях розничной торговой сети.

В рыночных условиях розничная торговля России ориентирована на развитие торговой отрасли в соответствии передовым зарубежном опытом, где доля торговли в общем числе занятых превышает 20% общего числа работающих. В этом отношении супермаркет «Перекресток» не представляет исключения – на предприятии требуются решения ряда ключевых задач, главный из которых, несомненно, повышение товарооборота и прибыли. Для этого необходимо организовать работу магазина в соответствии с мировыми стандартами: эффективно организованная продажа товаров способствует росту товарооборота магазина, лучшему удовлетворению спроса населения и обеспечивает рентабельную работу предприятия.

Список использованной литературы

1. Аванесов Ю. А., Клочко А. Н., Васькин Е. В. Основы коммерции. ВУЗ. – М., 1995.

2. Баканов М.И. , Шеремет А.Д. «Теория экономического анализа: учебник.». – М.: Финансы и статистика, 1996.

3. Балабанов И.Т. "Основы финансового менеджмента. Как управлять капиталом?". – М.: Финансы и Статистика, 1994.

4. Болдырев Ю. Н. Покупатель и магазин. – М., 1990. – 112 с.

5. Гражданский кодекс РФ. Ч. I и II. – М.: Юридическая литература, 1996.

6. Крейнина М.Н. «Финансовое состояние предприятия. Методы оценки». – М.: ИКЦ «Дис», 1997.

7. Памбухчиянц О. В. Организация, технология и проектирование торговых предприятий. – М., ИВЦ «Маркетинг», 1998.

8. Памбухчиянц О. В. Технология розничной торговли: Учебник. – М.: ИД «Дашков и К», 2000. – 184 с.

9. Панкратов Ф. Г., Серегина Т. К. Коммерческая деятельность. – М.: ИВЦ «Маркетинг», 1998.

10. Примерное правило работы предприятий розничной торговли. Комитет РФ по торговле 17.03.94. г., № 1-314/32-9

11. Прохоров В. И. Справочник контроллера-кассира. – М.: Высшая школа, 1992. – 239 с.

12. Справочник предпринимателя. – М.: Наука, 1994. – 592 с.

13. Торговое дело: экономика и организация: Учебник / Под общ. ред. проф. Л. А. Брагина и проф. Т. П. Данько. –М.: ИНФРА-М, 1997.

14. Федеральный закон РФ «Об обществах с ограниченной ответственностью»

15. Шеремет А.Д., Сайфулин Р. С. Методика финансового анализа предприятия. – М.: Инфра-М, 1996.

1 Инструкция по определению розничного товарооборота и товарных запасов юридическими лицами, их обособленными подразделениями независимо от форм собственности, осуществляющими розничную торговлю и общественное питание. Утверждено постановлением Госкомстата России от 1 апреля 1996 г. № 25.

1 Утверждены Госарбитражем при Совете Министров СССР от 25 апреля 1966 г.

[1] В соответствии с п. 2 ст. 55 ГК РФ филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Похожие работы

... системой компании, то размещать его лучше либо на корпоративном сервере в локальной сети, либо на удаленном сервере с постоянно действующим каналом связи. Интерактивные магазины могут торговать чем угодно. 2.Организация деятельности электронных магазинов. Прежде чем начинать продажу через электронный канал (Internet), необходимо продумать, как потребитель будет получать доступ к товарам, ...

... -технологического процесса; o выкладка товаров в магазине №39 ОАО «Веста», как торгово-технологический процесс, нуждается в совершенствовании; o отсутствие кондиционеров; o отсутствие автостоянки. 4 Рекомендации по совершенствованию торгово-технологического процесса в магазине №39 ОАО «Витебские продукты» Как уже было отмечено, к основным недостаткам торгово-технологического ...

... »" в отношении исполнения договорных обязательств перед поставщиками и потребителями. Основной целью Общества является получение прибыли. Основными видами деятельности акционерного Общества являются: - организация торговли промышленными и продовольственными товарами; - проведение товарообменных операций, заключение бартерных сделок; - посреднические деятельность; - закупка и продажа оптовых ...

... покупателей и утомляемости работников. На качество обслуживания покупателей существенное влияние оказывают квалификационный и общеобразовательный уровень работников магазина. Поэтому одним из направлений совершенствования организации труда в магазине является подготовка и повышение квалификации кадров. С повышением квалификации и общеобразовательного уровня работников розничных торговых ...

0 комментариев