Причины возникновения кризиса, ведущие к банкротству

Финансовая стабилизация предприятия как основа организации антикризисного управления

Краткая характеристика организации

Анализ внешней среды ЗАО «Контур»

Анализ существующей системы управления ЗАО «Контур»

Рекомендации по совершенствованию организации системы управления ЗАО «Контур»

Навигация

Причины возникновения кризиса, ведущие к банкротству

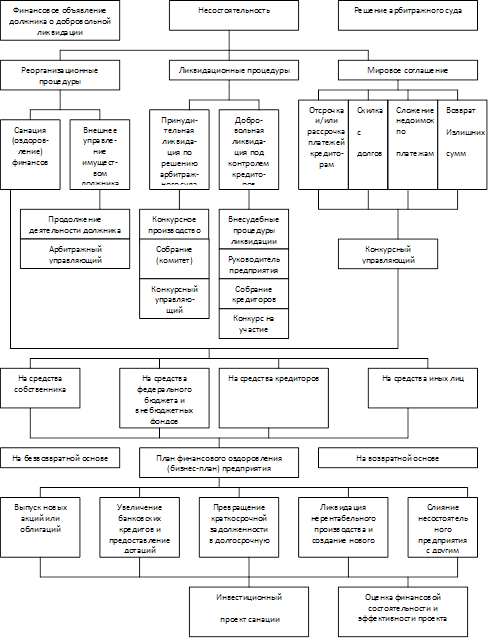

Организация управления кризисным предприятием

94379

знаков

12

таблиц

1

изображение

1.2 Причины возникновения кризиса, ведущие к банкротству

В современных условиях жесткой конкуренции банкротство существует, как неизбежное явление современного рынка. Ухудшение платежеспособности происходит в тот момент, когда стратегия предприятия перестает соответствовать окружающей среде [20, c. 40].

Ключевыми причинами неплатежеспособности предприятия являются факторы, за счет которых выручка резко уменьшается.

Абсолютное снижение темпа роста выручки либо ее замедление, мы можем наблюдать при:

– затоваривании. Это происходит, когда на рынке уменьшается спрос на продукцию из – за ее невысокого качества, завышенной цены или снижения на нее потребности;

– воздействии конкуренции;

– увеличивающемся невозврате платежей за отгруженную продукцию, при работе организации с ненадлежащими покупателями или когда отсутствует свобода выбора надлежащего покупателя;

– сужении рынка, когда доступ ограничивается за счет ввода квот, запретов, таможенных барьеров и т.д.

Опережающий темп прироста обязательств наблюдается в случаях, когда организация:

– реализует неэффективные капиталовложения, не сопровождающиеся должным ростом выручки;

– увеличивает объем невостребованных запасов, которые не увеличивают производство и выручку;

– увеличивает средства в расчетах, которые практически не имеют отношения к выручке;

– несет убытки;

– расходует выручку на второстепенные цели [21, c. 134].

Причины неплатежеспособности можно свести к двум основным:

1) отставание от запросов рынка. В этом случае можно говорить о «болезни» бизнеса;

2) неудовлетворительное финансовое руководство организацией, избыточное отягощение обязательствами. При таком положении, можно сказать, что это неэффективный финансовый менеджмент.

Первый комплекс причин отражается на снижении выручки, второй – на приросте массы обязательств [22, c. 75].

В современных условиях неопределенности рыночной среды все очевиднее становиться необходимость классификации причин неплатежеспособности предприятия [24, c. 70]:

1) внешние причины:

а) общеэкономические:

– рост инфляции;

– снижение платежеспособности населения, снижение уровня настоящих доходов населения;

– нестабильность валютного рынка;

– увеличение безработицы;

– замедление денежного оборота у организаций, следовательно недостаточное количество денежных средств на их счетах;

– увеличение в организациях кризисных явлений (в том числе клиентов – потребителей продукции);

б) государственные:

– неспособность федеральных и муниципальных органов оплатить свои обязательства и заказы;

– нестабильность налоговой системы, таможенных правил;

– рост цен на энергоресурсы, транспорт и т.д.;

– нерешительные действия правительства и политическая нестабильность;

– бюрократический рэкет;

– неэффективный механизм исполнения решений арбитражных судов; неудовлетворительная работа судебных приставов, их коррумпированность;

в) рыночные:

– обострение конкурентной борьбы за рынок продукции и услуг;

– недостаточная государственная поддержка отечественных производителей товаров и услуг;

– понижение спроса на продукцию из-за появления на рынке товаров-заменителей, дешевых товаров из ближнего и дальнего зарубежья или из-за более качественных товаров конкурентов;

– присутствие большого количества посредников (в т. ч. мошенников);

– финансовые кризисы и банкротство кредитных организаций;

– завышенная стоимость кредитных ресурсов;

– понижение активности и нестабильность фондового рынка;

– беспорядочные проверки со стороны налоговой инспекции и других регламентирующих органов;

г) прочие:

– отрицательные демографические тенденции;

– техногенные катастрофы, стихийные бедствия;

– криминогенные ситуации [25, с. 46].

Пути выхода организации из кризисного финансового состояния могут зависеть от причин ее внутрифирменной несостоятельности, т.е. прежде всего от внутренних причин.

Внутрифирменные причины:

а) производственные:

– простои оборудования, низкая степень эксплуатации основных фондов;

– слишком высокий уровень физического и морального износа основных фондов;

– устаревшая технология производства продукции, оказания услуг;

– завышенный размер страховых и сезонных запасов;

– неcоответствие качества продукции, услуг требованиям потребителя;

– низкое качество продукции и услуг;

– применение материалов низкого качества;

– отсутствие качества на входе и на выходе продукции;

– цены на сырье, материалы, комплектующие завышены;

– слишком высокая себестоимость изготовления продукции и оказания услуг;

– высокая доля постоянных издержек;

– перерасход ресурсов, материалов, наличие брака;

– высокие производственные затраты ресурсов и труда;

– неэффективный маркетинг по поиску поставщиков;

– неэффективный маркетинг по продвижению продукции услуг на рынок;

– неэффективная организация процессов управления;

– неэффективное выполнение функций управления;

– отсутствие контроля за выполнением управленческих решений;

– присутствие управленческих конфликтов;

– неправильная организация складского хозяйства и хранения материально-технических ресурсов;

– наличия нарушений трудовой дисциплины;

– нерациональная организация труда работников;

– накладные расходы, непрофильные расходы, транспортные расходы превышают допустимый уровень;

– численность работников выше необходимого их количества;

– недостаточный объем выпуска продукции и оказания услуг;

– затоваривание продукции и невостребованность услуг;

–отсутствие ресурсосберегающих технологий;

– отсутствие развернутой сети сбыта;

– низкая доля денежной составляющей в выручке;

– бессистемное поступление материалов, комплектующих;

– несвоевременный ремонт и обновление оборудования;

– снижение объема продаж;

– снижение объема выручки;

– невысокий уровень использования производственных и вспомогательных площадей;

– небольшой объем запасов материальных ресурсов;

– завышенные коммунальные расходы;

б) финансовые:

– структура активов неэффективная;

– доля заемного капитала высокая;

– высокая доля краткосрочных источников заемного капитала и их малоэффективное использование;

– наличие убытков;

– неэффективное использование кредитных ресурсов;

– высокая оплата за использование кредитных ресурсов;

– отсутствие либо неэффективная финансовая политика;

– высокая доля и рост общей дебиторской задолженности;

– высокая доля и рост просроченной дебиторской задолженности, в том числе «гиблой» дебиторской задолженности;

– высокая доля и рост кредиторской задолженности: поставщикам, бюджету и внебюджетным фондам, персоналу организации;

– ценовая политика организации неэффективна;

– высокая стоимость аренды помещений, оборудования, транспорта;

– высокая доля и рост: штрафов, пеней, неустоек;

– нерациональные договорные отношения с поставщиками и потребителями;

– превышение допустимых уровней финансовых рынков;

– слабый учет прогноза и изменения внешних факторов или его отсутствие;

– слабый анализ и учет цен на продукцию и услуги конкурентов;

– рост доли готовой продукции в запасах и на складах;

– рост объемов незавершенного производства;

– рост расходов на энергоресурсы на единицу готовой продукции;

– хищения продукции, материалов и т.д.;

– слабый финансовый контроль или его отсутствие за рентабельностью отдельных видов продукции и услуг;

– неэффективная организационная структура управления;

– нехватка собственного капитала;

в) прочие:

– низкая квалификация персонала;

– использование недостоверной экономической информацией;

– утечка конфиденциальной информации из организации;

– отсутствие статистической информации для проведения маркетинга;

– подчинение бухгалтерского учета целям налогообложения, следствием чего является низкое качество информации, используемой для анализа [26, c. 52].

Похожие работы

... проектирования. Большой интерес в части решения комплексных проблем организации представляет функционально-стоимостной анализ (ФСА). Методология ФСА в сочетании с методами оценки конкурентоспособности продукции может быть использована для организации и управления работами по достижению конкурентоспособного статуса предприятия. Следует отметить, что и в этой методологии большое место занимает ...

... активности предприятия (коэффициент оборачиваемости) в финансовом аспекте; рентабельности капитала в поисках резервов». 2.2 Разработка маркетинговой стратегии и системы контроллинга в антикризисном управлении предприятием Уже не раз отмечалось, что в условиях трансформации российской экономики в деятельности хозяйствующих субъектов существенно повысился фактор неопределенности, увеличился ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... во избежание кризисных ситуаций показан постоянный мониторинг его состояния с применением наиболее подходящих методик прогнозирования возможного банкротств – это залог успешного развития предприятия. [30,с.79] 1.5 Сущность, принципы и содержание политики антикризисного управления предприятием В целях предупреждения банкротства на предприятиях реального сектора экономики должны быть ...

0 комментариев