Експортні операції

Основні форми розрахунків у зовнішньоекономічній торгівлі

Новітні напрямки в організації ЗЕД підприємств після вступу України у Світову Організацію Торгівлі (СОТ)

Сфера бізнесу та загальна характеристика діяльності підприємства

Лінійні розміри шпалер

Оцінка ефективності та проблеми в зовнішньоторгівельній діяльності підприємства

Навигация

Організація діяльностї зовнішньоторговельної фірми ЗАТ Шпалерна фабрика "Едем", м. Дніпропетровск

Організація діяльностї зовнішньоторговельної фірми ЗАТ Шпалерна фабрика "Едем", м. Дніпропетровск

121425

знаков

8

таблиц

33

изображения

Міністерство освіти та науки України

Дніпропетровський національний університет

Факультет міжнародної економіки

Кафедра менеджменту

ДИПЛОМНА РОБОТА

на тему: „Організація діяльностї зовнішньоторговельної фірми (на прикладі ЗАТ Шпалерна фабрика „Едем”, м.Дніпропетровск)

за напрямом „Менеджмент”

ЗМІСТ

ВСТУП

РОЗДІЛ 1 ТЕОРЕТИЧНІ ЗАСАДИ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ (ЗЕД) ПІДПРИЄМСТВ В УКРАЇНІ

1.1 Сутність та законодавче поле основних видів ЗЕД підприємств в Україні. Тарифне та нетарифне регулювання зовнішньої торгівлі в Україні

1.2 Основні форми розрахунків у зовнішньоекономічній торгівлі

1.3 Новітні напрямки в організації ЗЕД підприємств після вступу України у Світову Організацію Торгівлі (СОТ)

РОЗДІЛ 2 АНАЛІЗ СТАНУ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ДІЯЛЬНОСТІ ЗАТ ШПАЛЕРНА ФАБРИКА „ЕДЕМ” (М.ДНІПРОПЕТРОВСЬК)

2.1 Сфера бізнесу та загальна характеристика діяльності підприємства

2.2 Структура та географія експортних операцій підприємства

2.3 Структура та географія імпортних операцій підприємства

2.4 Оцінка ефективності та основні проблеми в зовнішньоторгівельній діяльності підприємства

РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЕКСПОРТНО-ІМПОРТНОЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ДІЯЛЬНОСТІ ЗАТ ШПАЛЕРНА ФАБРИКА „ЕДЕМ” (М.ДНІПРОПЕТРОВСЬК)

3.1 Оптимізація зовнішньоекономічних розрахунків при експортно-імпортних операціях за рахунок застосування вексельної форми розрахунків

3.2 Мінімізація податкового навантаження на підприємство за рахунок використання конвейеру взаємозаліку ПДВ - податкових векселів при імпорті сировини та бюджетного ПДВ – відшкодування при експорті шпалерної продукції

ВИСНОВКИ

СПИСОК ПОСИЛАНЬ

ДОДАТКИ

ВСТУП

Актуальність теми дипломного дослідження полягає в необхідності оцін-ки поточного стану та розробки перспективної стратегії діяльності експортно-орієнтованих підприємств України в умовах вступу України в Світову організацію торгівлі та зняття чи мінімізації протекціоністських експортно-імпортних митних бар’єрів як з боку України, так і з боку членів СОТ.

Об’єктом дипломного дослідження було підприємство – шпалерна фабрика ЗАТ «Едем» (м.Дніпропетровськ).

Предметом дипломного дослідження була зовнішньоекономічна діяль-ність шпалерної фабрики ЗАТ «Едем» (м.Дніпропетровськ).

Метою дипломного дослідження була розробка пропозицій по покращан-ню ефективності зовнішньоекономічної діяльності шпалерної фабрики ЗАТ «Едем» (м.Дніпропетровськ).

Основними завданнями дипломного дослідження були:

- проведення теоретичного аналіза сутності та законодавчого поля регу-лювання зовнішньоекономічної діяльності підприємств в Україні;

- виконання аналізу зовнішньоекономічної діяльності шпалерної фабрики ЗАТ «Едем» (м.Дніпропетровськ) у 2007 -2009 роках та економічної діагностики впливу ЗЕД на показники діяльності та фінансовий стан підприємства;

- ідентифікація основних проблем в ЗЕД шпалерної фабрики ЗАТ «Едем» (м.Дніпропетровськ) та розробка пропозицій по покращанню ефективності його ЗЕД.

Інформаційними джерелами дипломного дослідження були матеріали щорічних фінансово-економічних звітів шпалерної фабрики ЗАТ «Едем» (м.Дніпропетровськ) за 2007 - 2009 роки та інформація офіційного Інтернет-сайтів Державної комісії з цінних паперів та фондового ринку України та Державного комітету статистики України.

Практична цінність отриманих результатів роботи полягає в проведенні послідовного аналізу діяльності і змін в фінансовому стані шпалерна фабрика ЗАТ «Едем» (м.Дніпропетровськ) та наданні пропозицій по покращанню зовнішньоекономічної діяльності за рахунок відновлення обігу податкових векселів для імпортерів сировини, які здійснюють ввезення сировини, устаткування та товарів для підтверджених власних виробничих потреб, що дозволить суттєво підняти ефективність роботи експортно-орієнтованих підприємств України, які використовують новітнє іноземне обладнання та технології, а також іноземну сировину для виготовлення експортної продукції.

РОЗДІЛ 1 ТЕОРЕТИЧНІ ЗАСАДИ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ (ЗЕД) ПІДПРИЄМСТВ В УКРАЇНІ

1.1 Сутність та законодавче поле основних видів ЗЕД підприємств в Україні. Тарифне та нетарифне регулювання зовнішньої торгівлі в Україні

Для сучасного періоду міжнародного економічного розвитку характерне широке залучення країн у міжнародні взаємозв'язки. Це пов'язане з тим, що масштаби сучасного виробництва переросли національні рамки. У міжнародних масштабах переміщуються не лише товари, а й фактори виробництва, насамперед капітал та робоча сила. Охопленою сферою стала не лише сфера обігу, а й сфера виробництва. Для нормального підтримання і розвитку національного виробництва стає необхідним взаємодія з іншими країнами, участь у міжнародному поділі праці та обміні. Посилюється інтернаціоналізація виробництва й усього господарського життя, що стало основою формування світового господарства [44].Сьогодні в Україні суб'єкти господарювання мають можливість активно брати участь в міжнародному економічному співробітництві.

Нормами Закону Україні від 16.04.91 № 959-ХІІ “Про зовнішньоекономічну діяльність” [5] (далі – Закон №959) визначено, що зовнішньоекономічна діяльність - це діяльність суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, побудована на взаємовідносинах між ними, що має місце як на території України, так і за її межами.

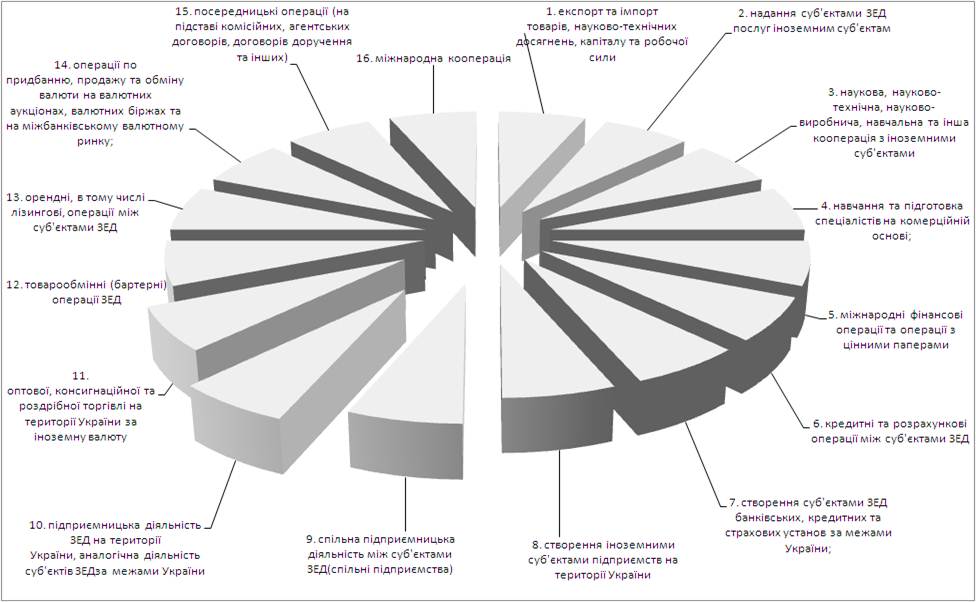

До головних видів зовнішньоекономічної діяльності належать 16 основних видів, наведених на рис.1.1.

Майже усі види ЗЕД відображені в експорті та імпорті товарів і послуг.

Міжнародне економічне співробітництво є одним із головних факторів розвитку економіки кожної країни .

Рис. 1.1. Головні види зовнішньоекономічної діяльності [5]

Незважаючи на на всю переконливість аргументів на користь вільної торгівлі, у дійсності на цьому шляху існує велика кількість державних регу-люючих бар'єрів [1] , [4]:

- Мито. Мито є акцизним податком на імпортні товари; воно може вво-дитися з метою одержання доходів чи для захисту внутрішнього ринку. Фіс-кальні мита, як правило, застосовуються у відношенні виробів, що не вироб-ляються усередині країни. Ставки фіскального мита в основному невеликі, їх-ньою метою є забезпечення бюджету податковими надходженнями. Протек-ціоністські мита призначені для захисту місцевих виробників від іноземної конкуренції. Хоча протекціоністські мита, як правило, недостатньо високі для припинення імпорту іноземних товарів, вони все-таки ставлять іноземного виробника в невигідне конкурентне положення при торгівлі на внутрішньому ринку.

- Імпортні квоти. За допомогою імпортних квот встановлюються макси-мальні обсяги товарів, що можуть бути імпортовані за якийсь період часу. Час-то імпортні квоти виступають більш ефективним засобом стримування міжна-родної торгівлі, ніж мита. Незважаючи на високі мита, визначений товар може імпортуватися у відносно великих кількостях. Низькі ж імпортні квоти цілком забороняють імпорт товару понад визначену кількість.

- Нетарифні бар'єри. Під нетарифними бар'єрами розуміється система лі-цензування, створення невиправданих стандартів якості продукції і його безпе-ки чи просто бюрократичні заборони в митних процедурах. Так, Японія і євро-пейські країни жадають від імпортерів одержання ліцензій. Обмежуючи випуск ліцензій, можна ефективно обмежувати імпорт. Саме так зробила Великобрита-нія, заборонивши імпорт вугілля.

- Добровільні експортні обмеження. Вони є дещо новою формою торго-вих бар'єрів. Так, японські автомобілебудівники під погрозою введення Сполу-ченими Штатами більш високих тарифів чи низьких імпортних квот погодили-ся на введення добровільних експортних обмежень на свій експорт у США.

Обкладення митом товарів та інших предметів, що переміщуються через митний кордон України, здійснюється відповідно до Закону України "Про Мит-ний тариф України" [3], який встановлює систематизований звід ставок мита, яким обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за межі цієї території.

Митний тариф України базується на міжнародно визнаних нормах і роз-вивається у напрямі максимальної відповідності до загальноприйнятих у міжна-родній практиці принципів і правил митної справи.

Ставки Митного тарифу України є єдиними для всіх суб'єктів зовнішньо-економічної діяльності незалежно від форм власності, організації господарської діяльності та територіального розташування, за винятком випадків, передбаче-них законами України та її міжнародними договорами.

Мито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон України.

В Україні застосовуються такі види мита:

- адвалерне, що нараховується у відсотках до митної вартості товарів та інших предметів, які обкладаються митом;

- специфічне, що нараховується у встановленому грошовому розмірі на одиницю товарів та інших предметів, які обкладаються митом;

- комбіноване, що поєднує обидва ці види митного обкладення.

Встановлення пільг та зміна ставок мита, в тому числі на предмети осо-бистого користування, здійснюються Верховною Радою України за поданням Кабінету Міністрів України.

Ввізне (імпортне) мито - нараховується на товари та інші предмети при їх ввезенні на митну територію України.

Вивізне (експортне) мито - нараховується на товари та інші предмети при їх вивезенні за межі митної території України.

Сезонне мито - на окремі товари та інші предмети може встановлюватися сезонне ввізне і вивізне мито на строк не більше чотирьох місяців з моменту їх встановлення.

Особливі види мита - з метою захисту економічних інтересів України, українських виробників та у випадках, передбачених законами України, у разі ввезення на митну територію України і вивезення за межі цієї території товарів незалежно від інших видів мита можуть застосовуватися особливі види мита:

- спеціальне мито; - антидемпінгове мито; - компенсаційне мито.

Нарахування мита на товари та інші предмети, що підлягають митному обкладенню, провадиться на базі їх митної вартості, тобто ціни, яка фактично сплачена або підлягає сплаті за них на момент перетину митного кордону Укра-їни. При визначенні митної вартості до неї включаються ціна товару, зазначена в рахунку-фактурі, а також такі фактичні витрати, якщо їх не включено до ра-хунку-фактури:

- на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України;

- комісійні та брокерські;

- плата за використання об'єктів інтелектуальної власності, що належить до даних товарів та інших предметів і яка повинна бути оплачена імпортером (експортером) прямо чи побічно як умова їх ввезення (вивезення).

Основні методи митного нетарифного регулювання зовнішньоекономічної діяльності :

1) Ліцензування і квотування експорту та імпорту запроваджуються в Україні самостійно в особі її державних органів у таких випадках [1]:

- в разі різкого погіршення розрахункового балансу України, якщо нега-тивне сальдо його перевищує на відповідну дату 25 процентів від загальної су-ми валютних вимог України;

- в разі досягнення встановленого Верховною Радою України рівня зов-нішньої заборгованості;

- в разі значного порушення рівноваги по певних товарах на внутріш-ньому ринку України, особливо по сільськогосподарській продукції, продуктах рибальства, продукції харчової промисловості та промислових товарах народ-ного споживання першої потреби;

- при необхідності забезпечити певні пропорції між імпортною та вітчиз-няною сировиною у виробництві;

- при необхідності здійснення заходів у відповідь на дискримінаційні дії інших держав;

- в разі порушення суб'єктом зовнішньоекономічної діяльності правових норм цієї діяльності, встановлених цим Законом (запроваджується як санкція режим ліцензування);

- відповідно до міжнародних товарних угод, які укладає або до яких при-єднується Україна (запроваджується режим квотування).

2) Квотування здійснюється шляхом встановлення режиму видачі індиві-дуальних ліцензій , причому загальний обсяг експорту (імпорту) за цими ліцен-зіями не повинен перевищувати обсягу встановленої квоти. В Україні запровад-жуються такі види експортних (імпортних) квот (контингентів):

- глобальні; - групові; - індивідуальні; - антидемпінгові;

- компенсаційні; - спеціальні.

По кожному виду товару може встановлюватись лише один вид квоти.

3) Ліцензії. В Україні запроваджуються такі види експортних (імпортних) ліцензій:

- генеральна; - разова (індивідуальна); - відкрита (індивідуальна);

- антидемпінгова (індивідуальна); - компенсаційна (індивідуальна);

- спеціальна (індивідуальна).

По кожному виду товару встановлюється лише один вид ліцензії.

4) Митні пільги.

7) Заборона окремих видів експорту та імпорту

8) Встановлення державної монополії на деякі види експорту-імпорту

товарів.

9) Заходи у відповідь на дискримінаційні та/або недружні дії інших держав, митних союзів або економічних угруповань.

10) Обмеження реекспорту.

11) Спеціальні економічні зони.

Основні види зовнішньоекономічної діяльності виробничих підприємств зосереджені на [38]:

- експортних операціях;

- імпортних операціях;

- операціях з давальницькою сировиною;

- бартерних контрактах;

- контрактах комісії (консигнація);

- міжнародних лізингових операціях.

0 комментариев