Навигация

Особенности управления государственными унитарными предприятиями

52788

знаков

0

таблиц

0

изображений

1.2 Особенности управления государственными унитарными предприятиями

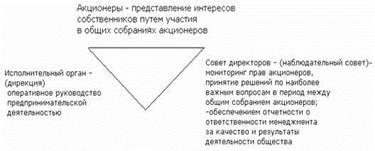

Собственник имущества унитарного предприятия в отношении указанного предприятия

1) принимает решение о создании унитарного предприятия;

2) определяет цели, предмет, виды деятельности унитарного предприятия, а также дает согласие на участие унитарного предприятия в ассоциациях и других объединениях коммерческих организаций;

3) определяет порядок составления, утверждения и установления показателей планов (программы) финансово-хозяйственной деятельности унитарного предприятия;

4) утверждает устав унитарного предприятия, вносит в него изменения, в том числе утверждает устав унитарного предприятия в новой редакции;

5) принимает решение о реорганизации или ликвидации унитарного предприятия в порядке, установленном законодательством, назначает ликвидационную комиссию и утверждает ликвидационные балансы унитарного предприятия;

6) формирует уставный фонд государственного или муниципального предприятия;

7) назначает на должность руководителя унитарного предприятия, заключает с ним, изменяет и прекращает трудовой договор в соответствии с трудовым законодательством и иными содержащими нормы трудового права нормативными правовыми актами;

8) согласовывает прием на работу главного бухгалтера унитарного предприятия, заключение с ним, изменение и прекращение трудового договора;

9) утверждает бухгалтерскую отчетность и отчеты унитарного предприятия;

10) дает согласие на распоряжение недвижимым имуществом, а в случаях, установленных федеральными законами, иными нормативными правовыми актами или уставом унитарного предприятия, на совершение иных сделок;

11) осуществляет контроль за использованием по назначению и сохранностью принадлежащего унитарному предприятию имущества;

12) утверждает показатели экономической эффективности деятельности унитарного предприятия и контролирует их выполнение;

13) дает согласие на создание филиалов и открытие представительств унитарного предприятия;

14) дает согласие на участие унитарного предприятия в иных юридических лицах;

15) дает согласие в случаях, предусмотренных настоящим Федеральным законом, на совершение крупных сделок, сделок, в совершении которых имеется заинтересованность, и иных сделок;

16) принимает решения о проведении аудиторских проверок, утверждает аудитора и определяет размер оплаты его услуг;

17) имеет другие права и несет другие обязанности, определенные законодательством Российской Федерации.

Собственник имущества казенного предприятия помимо указанных правомочий, вправе:

изымать у казенного предприятия излишнее, неиспользуемое или используемое не по назначению имущество;

доводить до казенного предприятия обязательные для исполнения заказы на поставки товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд;

утверждать смету доходов и расходов казенного предприятия.

Собственник имущества унитарного предприятия вправе обращаться в суд с исками о признании оспоримой сделки с имуществом унитарного предприятия недействительной, а также с требованием о применении последствий недействительности ничтожной сделки в случаях, установленных Гражданским кодексом Российской Федерации и настоящим Федеральным законом.

Собственник имущества унитарного предприятия вправе истребовать имущество унитарного предприятия из чужого незаконного владения.

Недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения.

Правомочия собственника имущества федерального казенного предприятия по созданию, реорганизации и ликвидации федерального казенного предприятия, утверждению устава и внесению изменений в устав такого предприятия осуществляются Правительством Российской Федерации.

Иные правомочия собственника имущества федерального казенного предприятия осуществляются Правительством Российской Федерации или уполномоченными федеральными органами исполнительной власти.

Правомочия собственника имущества унитарного предприятия, имущество которого находится в собственности муниципального образования, не могут быть переданы муниципальным образованием Российской Федерации, субъекту Российской Федерации или иному муниципальному образованию.

Руководитель унитарного предприятия

Определенные ограничения установлены Законом об унитарных предприятиях для руководителей предприятий. В частности, руководитель унитарного предприятия не вправе:

быть учредителем (участником) юридического лица;

занимать должности и заниматься другой оплачиваемой деятельностью в государственных органах, органах местного самоуправления, коммерческих и некоммерческих организациях, кроме преподавательской, научной и иной творческой деятельности;

заниматься предпринимательской деятельностью;

быть единоличным исполнительным органом или членом коллегиального исполнительного органа коммерческой организации, за исключением случаев, если участие в органах коммерческой организации входит в должностные обязанности данного руководителя;

принимать участие в забастовках.

Кроме того, руководитель унитарного предприятия должен периодически проходить аттестацию.

Таким образом, к руководителю унитарного предприятия предъявляются требования, характерные для требований, предъявляемых к государственным чиновникам.

Ответственность руководителя унитарного предприятия закреплена отдельной статьей Закона и определена достаточно четко.

Создание специальных органов (в соответствии с пунктом 5 статьи 21) не исключает единоличной ответственности руководителя унитарного предприятия за результаты деятельности предприятия и за принимаемые решения. Таким образом, подобные органы являются совещательными, решения, принимаемые ими, учитываются при принятии управленческих решений, но не обязательны к исполнению (разумеется, если законодательными актами, в соответствии с которыми подобный орган создается, не предусмотрено иное). Нельзя сказать, что это возврат к прежней практике организации управленческой деятельности, но данная схема полностью соответствует принципу единоначалия и коллегиальности, который являлся одним из основных постулатов управленческой деятельности в период плановой экономики. В соответствии с этим принципом решения принимаются коллегиально (коллективно), но ответственность за них индивидуализирована.

Бухгалтерская отчетность унитарного предприятия в случаях, определенных собственником имущества унитарного предприятия, подлежит обязательной ежегодной аудиторской проверке независимым аудитором.

Контроль за деятельностью унитарного предприятия осуществляется органом, осуществляющим полномочия собственника, и другими уполномоченными органами.

Унитарное предприятие по окончании отчетного периода представляет уполномоченным органам государственной власти Российской Федерации, органам государственной власти субъекта Российской Федерации или органам местного самоуправления бухгалтерскую отчетность и иные документы, перечень которых определяется Правительством Российской Федерации, органами исполнительной власти субъектов Российской Федерации или органами местного самоуправления.

Из сказанного можно сделать вывод о том, что унитарное предприятие подлежит двойной проверке - независимыми аудиторами и органом, осуществляющим полномочия собственника, и другими уполномоченными органами.

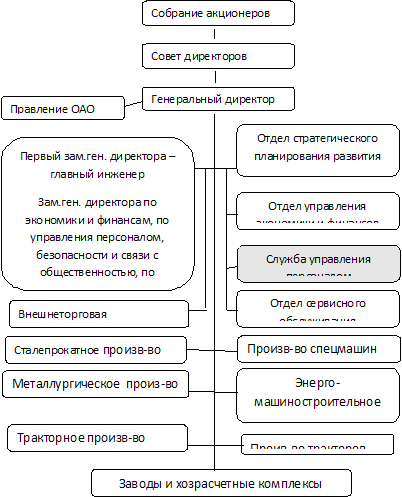

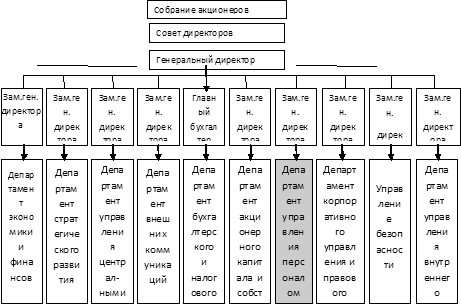

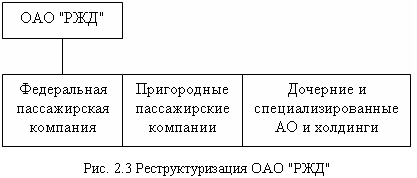

РАЗДЕЛ 2. АНАЛИЗ УПРАВЛЕНИЯ КОМПАНИЕЙ, НАХОДЯЩЕЙСЯ В СОБСТВЕННОСТИ ГОСУДАРСТВА НА ПРИМЕРЕ ОАО «РЖД»

Похожие работы

... корпорациями. 3. Особенности управления персоналом на "ОАО пивоваренная компания "БАЛТИКА" В предыдущих двух главах, я выделила характерные особенности управления персоналом в российских корпорациях. Для этого я рассмотрела более 40 крупнейших российских компаний и на основе полученных данных сформулировала их особенности управления персоналом. В третий главе я более подробно расскажу о ...

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

... отношению к нему чистой прибыли: Прибыль коммерческих организаций, занимающихся предпринимательской деятельностью, остающаяся после ее распределения в общем установленном порядке, распределяется между участниками на принципах корпоративности. Глава 2. Разновидности акционерного общества 2.1 Корпорация как основная правовая форма организации бизнеса Корпорация (акционерное общество) ...

... в связи с тем, что человеческий фактор играет важную роль в деятельности организации, внимание к людям в управлении организацией приобретает большие масштабы. В ОАО «ЧАЗ» используется стратегия расширения сферы деятельности и доли рынка. В связи с этим кадровая политика предприятия ориентирована на развитие персонала и привлечения дополнительно высококвалифицированных работников. Деятельность ...

0 комментариев