Структура управління підприємством та його органи управління

Учасники майнових відносин, узгодження їх інтересів

Організація і оцінка діяльності вищої посадової особи підприємства

Регламентація та організація праці працівників апарату управління

Участь працівників організації в прийнятті управлінських рішень

Навигация

Учасники майнових відносин, узгодження їх інтересів

Особливості управління організацією

92613

знаков

0

таблиц

0

изображений

1.3 Учасники майнових відносин, узгодження їх інтересів

Існування майнових відносин є об'єктивною передумовою функціонування матеріального буття людства. [4].

За змістом: майнові — цивільні правовідносини, спрямовані на задоволення майнових інтересів фізичних та юридичних осіб (наприклад, правовідносини власності, передача майна однією особою іншій у порядку спадкування); немайнові — цивільні правовідносини щодо задоволення особистих немайнових інтересів учасників цих відносин (наприклад, авторські правовідносини). [6].

У ТОВ, на відміну від сільськогосподарського виробничого кооперативу, майнові й трудові відносини повністю відокремлені. Засновник ТОВ не зобов’язаний бути його працівником, але може ним бути. Особи, які надають товариству землю або майно за договорами оренди, є асоційованими учасниками ТОВ з правом дорадчого голосу на зборах учасників.

Відокремленість майна товариства від майна його учасників зумовлює закріплення в законодавстві заборони звертати стягнення на майно ТОВ за зобов’язанням учасників. У разі недостатньої кількості майна учасників для покриття боргів товариства кредитори можуть вимагати виділення частки майна товариства у майновій або грошовій формі зі статутного фонду товариства з відповідним зменшенням останнього. У разі виходу, виключення учасника ТОВ, відмови спадкоємця (правонаступника) засновника вступати до товариства чи відсутності згоди решти засновників прийняти до складу товариства правонаступника (спадкоємця) таким особам виплачується вартість частини майна товариства у грошовій або натуральній формі пропорційно їхній частці у статутному фонді. Виплата проводиться після затвердження звіту за рік, у якому особа вийшла з товариства, і в строк до 12 місяців від дня виходу. Крім того, їй виплачується належна частка прибутку, одержаного товариством у даному році до моменту виходу з товариства.

Майно товариства формується за рахунок внесків засновників, виробленої продукції, отриманих доходів, а також майна, набутого за власні й позичені кошти та на інших законних підставах. ТОВ повинно мати статутний і резервний фонди. Перший має бути не менший за суму, еквівалентну 100 мінімальним заробітним платам, виходячи зі ставки мінімальної заробітної плати, що існує на момент створення товариства. До статутного фонду товариства можуть вноситися не тільки гроші, а й майно та майнові права. Розмір внеску кожного учасника товариства визначається в установчих документах товариства. Вони можуть бути однаковими чи диференційованими. Розмір резервного фонду повинен становити не менше ніж 25 % статутного фонду.

Учасники товариства можуть робити свої внески частками, але при цьому до моменту реєстрації товариства кожен з його учасників повинен сплатити щонайменше 30 % указаного в установчих документах внеску, якщо він вноситься грошима. Цей внесок підтверджується документами банківських установ. Якщо внески до статутного фонду товариства здійснюються у вигляді майна, то зазначені банківські документи не вимагаються. Повністю внесок повинен бути сплачений протягом року після реєстрації товариства. У разі невиконання цієї вимоги учасник сплачує 10 % недовнесеної суми за час прострочення, якщо інше не передбачено установчими документами.

Виплата прибутку учасникам товариства можлива лише у тому випадку, якщо майно товариства перевищує розмір його статутного капіталу. Однак у Законі «Про господарські товариства» це положення не знайшло свого відображення. Воно міститься в нормативних актах, які регулюють порядок ведення бухгалтерської звітності. Згідно зі ст. 53 цього закону частка учасника ТОВ після повної сплати ним внеску може бути придбана самим товариством з метою її передачі іншим учасникам або третім особам, що має бути зроблено у строк до одного року. Протягом цього періоду розподіл прибутку проводиться без урахування частки, придбаної товариством.

Слід зазначити, що однією з переваг ТОВ порівняно з іншими організаційно-правовими формами господарських товариств є відносна легкість зміни розміру статутного капіталу. Для досягнення цього необхідно:

* внести зміни до установчих документів;

*зареєструвати ці зміни у відповідних державних органах, що охоплюють суб’єктів підприємницької діяльності;

* у разі збільшення статутного фонду зробити додаткові внески, а в разі зменшення — одержати на це згоду кредиторів. Згідно із законом рішення ТОВ про зменшення статутного фонду набирає чинності не раніше ніж через три місяці після державної реєстрації. [3].

Відмітимо ще деякі цікаві моменти в даному питанні. У разі смерті фізичної особи — учасника товариства з обмеженою відповідальністю розміри статутного капіталу товариства та часток його учасників не змінюються. Тому у визначенні правомочності загальних зборів учасників у суду відсутні підстави не враховувати частку померлого учасника.

Ч.2 ст.147 ЦК та ч.2 ст.53 закону «Про господарські товариства» надає можливість передбачити в статуті товариства заборону на відчуження частки третім особам або необхідність отримання згоди учасників товариства на таке відчуження.

Частина 5 ст.147 ЦК передбачає право учасників товариства з обмеженою або додатковою відповідальністю передбачити у статуті товариства необхідність отримання спадкоємцем або правонаступником учасника згоди інших учасників товариства на його вступ до товариства.

Відповідно до статей 54 і 64 закону «Про господарські товариства» учасник товариства з обмеженою або додатковою відповідальністю, що виходить або був виключений з товариства, має право на одержання вартості частини майна товариства пропорційно розміру його частки у статутному капіталі товариства.

Відповідно до частини першої статті 190 ЦК майном, крім речей, уважаються майнові права та обов’язки. У частині першій статті 66 та у статті 139 ГК визначено, що майно підприємства становлять речі та інші цінності (включаючи нематеріальні активи), які мають вартісне визначення, виробляються чи використовуються в діяльності суб’єктів господарювання та відображаються в їх балансі або враховуються в інших передбачених законом формах обліку майна підприємства. Отже, вартість частки майна товариства, належної до сплати учаснику, що виходить (виключається) з товариства, повинна визначатися з розрахунку вартості усього майна, що належить товариству, в тому числі основних засобів, нематеріальних активів, оборотних активів, майна невиробничого призначення тощо з урахуванням майнових зобов’язань товариства.

Майно підприємства обліковується на його балансі, де відображається вартість активів підприємства та джерел їх формування. Тому в основу розрахунку вартості частини майна товариства, належної до сплати учаснику, що виходить з товариства, за загальним правилом, повинна братись балансова вартість майна товариства. Активи (майно і в тому числі майнові вимоги) товариства відображаються у статтях активу балансу. Будь-який учасник товариства має право вимагати проведення з ним розрахунків, виходячи з дійсної (ринкової) вартості майна товариства. [16].

Розділ 2. Удосконалення організації управління підприємством

Похожие работы

... в найближчому майбутньому наші рекомендації і побажання будуть враховані і втілені у життя. ВИСНОВКИ У своїй курсовій роботі ми розкрили низку питань, присвячених визначенню ролі інформаційного забезпечення системи управління організацією на прикладі роботи відділу споживчого кредитування АКБ «Правекс-Банк», що власне і є метою даної роботи. Відповідно до завдань у першому розділі ми дали ...

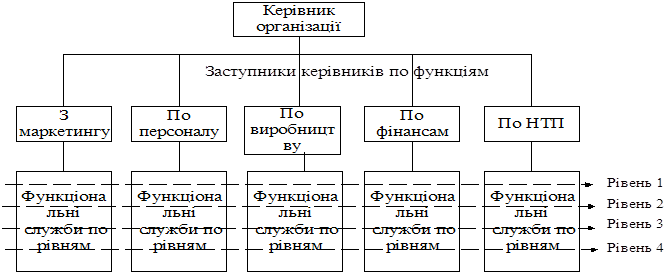

... кожній з них формується ієрархія служб (Рис. 1. "Шахтна" структура управління). Пронизує всю організацію згори донизу . Результати роботи кожної служби апарату управління організацією оцінюються показниками, що характеризують виконання ними своїх мети і задач . Багатолітній досвід використання лінійно-функціональних структур управління показав, що вони найбільш ефективні там, де апарат управління ...

... господарський інтерес. Урахувавши їх, можна ґрунтовніше мотивувати відповідні управлінські рішення, які дають змогу виробити стратегію щодо продуктивності праці на тривалий період. [12] 3. Правові основи управління організацією Напрямки діяльності взаємозв'язані й у сукупності характеризують ту чи іншу стратегію функціонування й розвитку підприємства, механізм його господарювання. Підприє ...

... забезпечення системи кадрового управління; профорієнтація; забезпечення зайнятості Планування, прогнозування і маркетинг персоналу Розроблення стратегії управління персоналом; аналіз кадрового потенціалу; аналіз ринку праці, планування і прогнозування потреби в персоналі, організація реклами; взаємозв'язок із зовнішніми джерелами, що забезпечують кадрами організацію; оцінювання кандидат ...

0 комментариев