Содержание

Виды потерь, методы их оценки

Задание 1

Задача 2

Список использованных источников

Виды потерь, методы их оценки

Центральное место в оценке хозяйственного риска занимают анализ и прогнозирование возможных потерь ресурсов при осуществлении производственно-хозяйственной деятельности предприятия.

При этом имеется в виду не расход ресурсов, объективно обусловленный характером и масштабом хозяйственной деятельности, а случайные, непредвиденные, но потенциально возможные потери, возникающие вследствие отклонения реального хода хозяйственной деятельности от плана.

Чтобы оценить вероятность тех или иных потерь, обусловленных развитием событий по непредвиденному варианту, следует, прежде всего, определить все виды потерь, связанных с реализацией проекта, и уметь заранее исчислить их или измерить как вероятные прогнозные величины. При этом естественно желание оценить каждый из видов потерь в количественном измерении и уметь свести их воедино, что, к сожалению, далеко не всегда удается сделать [3, с.249].

Говоря об исчислении вероятных потерь в процессе их прогнозирования, необходимо иметь в виду, что случайное развитие событий, оказывающее влияние на ход и результаты хозяйственной деятельности, способно приводить не только к потерям в виде повышенных затрат ресурсов и снижения конечного результата, но и снижение затрат другого ресурса. Поэтому если случайное событие оказывает двойное воздействие на конечные результаты проекта, операции или сделки, имеет неблагоприятные и благоприятные последствия, то при оценке риска необходимо в равной степени учитывать и те и другие.

Потери, которые могут быть в хозяйственной деятельности, целесообразно разделять на материальные, трудовые, финансовые, потери времени, специальные виды потерь [5, с.545].

Материальные потери проявляются в не предусмотренных предпринимательским проектом дополнительных затратах или прямых потерях оборудования, имущества, продукции, сырья, энергии т.д. По отношению к каждому отдельному из перечисленных видов потерь применимы свои единицы измерения. Наиболее естественно измерять материальные потери в тех же единицах, в которых измеряется количество данного вида материальных ресурсов, то есть в физических единицах веса, объема, площади и др. Однако свести воедино потери, измеряемые в разных единицах, и выразить их одной величиной не представляется возможным. Поэтому практически неизбежно исчисление потерь в стоимостном выражении, в денежных единицах. Для этого потери в физическом измерении переводятся в стоимостное измерение путем умножения на цену единицы соответствующего материального ресурса. Для значительного количества материальных ресурсов, стоимость которых заранее известна, потери сразу можно оценивать в денежном выражении.

Трудовые потери представляют потери рабочего времени, вызванные случайными, непредвиденными обстоятельствами. В непосредственном измерении трудовые потери выражаются в человеко-часах, человеко-днях или просто часах рабочего времени. Перевод трудовых потерь в стоимостное, денежное выражение осуществляется путем умножения количества трудочасов на стоимость (цену) одного часа.

Финансовые потери - это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг. Кроме того, финансовые потери могут возникнуть при недополучении или неполучении денег из предусмотренных источников, при невозврате долгов, неоплате покупателем поставленной ему продукции, уменьшении выручки вследствие снижения цен на реализуемые продукцию и услуги. Особые виды денежного ущерба связаны с инфляцией, изменением валютного курса, дополнительным к узаконенному изъятием средств предприятий в государственный бюджет. Наряду с окончательными безвозвратными могут быть и временные финансовые потери, обусловленные замораживанием счетов, несвоевременной выдачей средств, отсрочкой выплаты долгов [5, с.547].

Потери времени существуют тогда, когда процесс хозяйственной деятельности идет медленнее, чем было намечено. Прямая оценка таких потерь осуществляется в часах, днях, неделях, месяцах запаздывания намеченного результата. Чтобы перевести оценку потерь времени в стоимостное измерение, необходимо установить, к каким потерям дохода, прибыли способны приводить случайные потери времени [2, с.303].

Специальные виды потерь проявляются в виде нанесения ущерба здоровью и жизни людей, окружающей среде, престижу предприятия. Чаще всего специальные виды потерь крайне трудно определить в количественном, еще труднее в стоимостном выражении. Естественно, что для каждого вида потерь исходную оценку возможности их возникновения и величины следует производить за определенное время, охватывающее месяц, год, срок осуществления проекта. При проведении комплексного анализа вероятностных потерь для оценки риска важно не только установить все источники риска, но и выявить, какие источники превалируют. Анализируя перечисленные выше виды потерь, необходимо разделить вероятные потери на определяющие и побочные исходя из самой общей оценки их величины [3, с.250].

При определении хозяйственного риска побочные потери могут быть исключены в количественной оценке уровня риска. Если в числе рассматриваемых потерь выделяется одни вид, который либо по величине, либо по вероятности возникновения заведомо подавляет остальные, то при количественной оценке уровня риска можно принимать только этот вид потерь. Кроме того, необходимо учитывать только случайные потери, не поддающиеся прямому расчету, непосредственному прогнозированию и потому не учтенные в предпринимательском проекте. Если потери можно заранее предвидеть, то они должны рассматриваться не как потери, а как неизбежные расходы и включаться в расчетную калькуляцию проекта.

Так, предвидимое движение цен, налогов, их изменение в ходе осуществления хозяйственной деятельности разработчик обязан учесть в бизнес-плане. Только в силу несовершенства используемых методов расчета параметров хозяйственной деятельности или недостаточно глубокого бизнес-плана систематические ошибки могут рассматриваться как потери в том смысле, что они способны изменить ожидаемый результат в худшую сторону. Следовательно, прежде чем оценивать риск, обусловленный действием сугубо случайных факторов, необходимо отделить систематические потери от случайных. Это необходимо с позиций математической корректности, так как процедуры действий со случайными величинами существенно отличаются от процедур действий с детерминированными величинами.

Рассмотрим статистический, экспертный, расчетно-аналитический способы, которые могут быть применены для построения кривых вероятностей возникновения потерь.

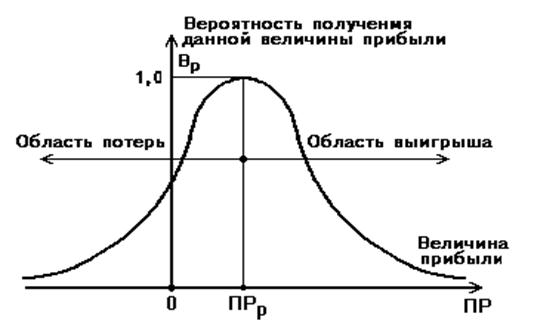

Статистический способ состоит в том, что изучается статистика потерь, имевших место в аналогичных видах хозяйственной деятельности, устанавливается частота появления определенных уровней потерь. Если статистический массив достаточно представителен, то частоту возникновения данного уровня потерь можно в первом приближении приравнять к вероятности их возникновения и на этой основе построить кривую вероятностей потерь. Определяя частоту возникновения некоторого уровня потерь путем деления числа соответствующих случаев на их общее число, следует включать в общее число случаев и те предпринимательские проекты, в которых потерь не было, а был выигрыш, то есть превышение расчетной прибыли. Иначе показатели вероятностей потерь и угрозы риска окажутся завышенными [5, с.556].

Экспертный способ, известный под названием "метод экспертных оценок", применительно к хозяйственному риску может быть реализован путем обработки мнений опытных специалистов. Необходимо, чтобы эксперты дали свои оценки вероятностей возникновения определенных уровней потерь, по которым затем можно было бы найти средние значения экспертных оценок и с их помощью построить кривую распределения вероятностей.

Расчетно-аналитический способ базируется на теоретических представлениях. К сожалению, прикладная теория риска хорошо разработана только применительно к страховому и игровому риску. Элементы теории игр в принципе применимы ко всем видам хозяйственного риска, но прикладные математические методы оценочных расчетов производственного, коммерческого, финансового риска на основе теории игр пока не созданы. Поэтому наиболее надежными способами являются экспертный и статистический. С точки зрения содержания каждый из рассмотренных методов решает две задачи: качественной и количественной оценки риска. Соответственно, можно выделить качественные и количественные подходы (приемы) оценки риска [3, с.253].

В процессе качественной оценки риска необходимо выявить угрозы, которым может быть подвержен проект, установить вес виды рисков и определить возможные потери ресурсов. С этой целью факторы риска должны быть ранжированы или дана их балльная оценка по степени влияния того или иного фактора риска на конечные результаты проекта. Такая оценка позволяет выделить наиболее вероятные по возникновению и весомые по величине потерь риски, которые будут являться объектом дальнейшего анализа для принятия решения о целесообразности реализации проекта [2, с.305].

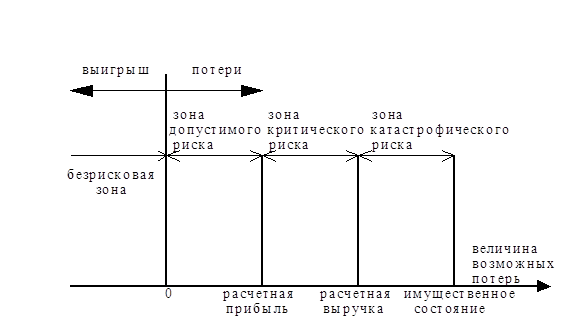

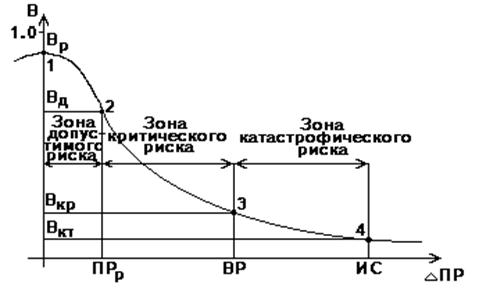

Количественная оценка предполагает численное определение отдельных рисков и риска проекта в целом. На этом этапе определяются численные значения вероятности наступления рисковых событий и их последствий (потерь), осуществляется количественная оценка степени (уровня) риска, определяется также допустимый в данной конкретной обстановке уровень риска, устанавливается мера влияния риска на безопасность предприятия (отнесение риска к допустимому, критическому или катастрофическому).

Эта задача может быть решена с помощью ряда методов: анализа чувствительности; анализа сценариев; дерева решений и др. [5, с.558].

Цель анализа чувствительности при оценке риска проекта - определить важнейшие факторы риска, так называемые "критические переменные", воздействие которых на проект наиболее сильно, и выявить влияние изменений этих факторов на экономические показатели проекта. В качестве такого показателя чаще всего применяется чистый дисконтированный доход (ЧДД).

Анализ чувствительности проекта включает следующие этапы:

отбор критических переменных;

определение возможного изменения значений критических переменных;

расчет эластичности изменений ЧДД;

ранжирование критических переменных по степени влияния на ЧДД;

определение факторов риска, требующих повышенного внимания при осуществлении проекта [5, с.559].

Анализ сценариев позволяет оценивать факторы риска, влияющие на проект, в зависимости от условий его реализации, описываемых различными сценариями. Возможны три подхода к анализу сценариев.

Первый основан на наихудшем развитии событий (пессимистический сценарий). Его применение не требует знания вероятностей наступления неблагоприятных событий и в этом состоит преимущество данного подхода. Для этого сценария все факторы риска и решения, направленные на снижение риска, должны быть ранжированы. Оценка риска по критерию пессимизма определяется путем отыскания для каждого фактора наихудшей оценки по всем ситуациям и последующим выбором наилучшей из них (наилучшая из наихудших оценок).

Второй подход соответствует критерию оптимизма. Оптимальная по критерию оптимизма оценка риска определяется путем отыскания для каждой ситуации наилучшей оценки риска по всем возможным ситуациям и последующим выбором наилучшей из них (наилучшая оценка из наилучших).

Третий подход основан на наиболее вероятном сценарии и максимуме среднего выигрыша. Ранг риска в данном случае представляет собой средний выигрыш, который получается при каждой оценке по всем ситуациям. Здесь в основу выбора закладывается вероятность наступления планируемой ситуации, а ее определение представляет собой достаточно сложную задачу [3, с.257].

Планирование сценариев позволяет сформировать полный перечень факторов риска, проранжировать возможные риски и смоделировать процесс реализации проекта, оценить с определенной вероятностью последствия неблагоприятных ситуаций, запланировать меры снижения их воздействия и, наконец, осуществлять корректировку проекта в ходе его реализации.

Дерево решений позволяет сформулировать проблемные ситуации и оценить вероятность наступления рисковых событий. Оценка той или иной проблемной ситуации на дереве решений сводится к определению значений вероятности наступления рисковых событий и к выбору из возможных направлений действий самого предпочтительного исходя из наибольшей величины математического ожидания (абсолютной величины этого исхода, умноженной на вероятность его наступления). Совокупность этих методов составляет суть процесса планирования риска [2, с.307].

При планировании сценария и риска необходимо иметь в виду, что риск всегда связан с проблемной ситуацией. Поэтому выявление причин ее возникновения является важнейшим условием принятия правильного решения с минимальным риском. Знание причин позволяет своевременно обнаружить проблему в момент ее зарождения и снизить тем самым риск наступления неблагоприятных событий. В этом случае выявляются тенденции, которые ведут к зарождению проблемы. В любой момент слежения за развитием проблемной ситуации может быть скорректировано плановое решение.

Отсутствие знаний о причинах возникновения проблемной ситуации приводит к тому, что проблема может возникнуть внезапно. В этом случае времени на принятие правильного решения будет меньше, а, следовательно, риск будет наибольший. Следовательно, мнение, что риск появляется внезапно, неожиданно, является ошибочным и свидетельствует об отсутствии на предприятии механизма выявления причин возникновения проблем, составляющего основу стратегического планирования.

Прогнозирование причин возникновения проблем и неблагоприятных ситуаций может осуществляться тремя способами [5, с.560].

Первый - с использованием формальной модели, адекватно описывающей события в хозяйственной деятельности предприятия. К таким видам деятельности можно отнести процессы, происходящие в организационно-технологических объектах (сборочный конвейер, автоматическая линия механической обработки и т.п.). Наличие формальной модели позволяет судить о том, как изменится состояние запланированного процесса при изменении одного или нескольких параметров его функционирования, что сводит риск от наступления неблагоприятных событий к минимуму.

Второй способ применяется в случае, если формальная модель объекта (процесса) отсутствует, но есть статистические данные за предшествующий плановый период, что позволяет экстраполировать на будущее развитие процессов в хозяйственной деятельности и внешней среде. Эти события и неблагоприятные последствия можно предвидеть с определенной долей вероятности и предусмотреть в плане компенсирующие мероприятия. Следовательно, в этом случае величина риска определяется тем, насколько точно рассчитана вероятность появления изменений во внешней и внутренней среде.

Третий способ основан на применении экспертных оценок специалистов, разрабатывающих стратегический план.

Выявление возможных рисков предусматривает выполнение следующих операций:

определение возможных областей появления проблем - цель такой операции заключается в том, чтобы установить наиболее слабые, уязвимые места в проекте и отделить объективные проблемы от мнимых;

определение новизны проблемной ситуации - необходимо для выявления возможных претендентов или аналогий с целью использования прошлого опыта в данной ситуации;

установление причины возникновения проблемной ситуации - знание причин позволяет своевременно обнаружить проблему в момент ее зарождения;

выявление взаимосвязи рассматриваемой проблемы с другими проблемами - позволяет установить причинно-следственную зависимость данной проблемы и способствует выработке комплексного решения, снижавшего степень риска;

определение степени полноты и достоверности информации о проблемной ситуации - написание объективного сценария развития событий и реализации плана возможно только в случае, если руководители и специалисты располагают полной и достоверной информацией об этой ситуации. При наличии полной и достоверной информации появление неблагоприятных событий предвидеть несложно;

определение степени разрешимости проблемы - позволяет установить, есть ли смысл заниматься разработкой решений и мер, снижающих риск наступления неблагоприятных событий [5, с.561].

Предотвратить последствия неблагоприятных событий, возникающих на стадии реализации проекта, можно двумя способами. Первый - предусмотреть в проекте соответствующие решения, которые могут быть осуществлены в случае наступления неблагоприятных событий, то есть спланировать эти события. Второй - внести корректировки в проект в случае наступления неблагоприятных событий, то есть разрешить возникшую проблемную ситуацию. Очевидно, что первый путь наиболее предпочтителен, поскольку он снижает риск потерь по сравнению со вторым вариантом. Но в первом и втором способах гарантией предотвращения потерь является качество обоснования проекта [2, с.309].

Задание 1

Рассмотрите порядок формирования экспертной группы, обеспечивающей качество классификации видов риска конкретного предприятии. Сформулируйте требования, предъявляемые к специалистам, включаемым в состав группы экспертов. Определите степень соответствия работников вашего предприятия этим требованиям.

Рассмотрите порядок формирования экспертной группы, обеспечивающей качество классификации видов риска на примере авиакомпании (УП "Центральное агентство воздушных сообщений").

УП "Центральное агентство воздушных сообщений" в своей деятельности сталкивается со следующими рисками:

1) авиационные производственные риски: повреждение воздушных судов, запасных частей и оборудования, гибель / потеря воздушного судна, потеря / повреждение груза, риски при наземном обслуживании, риски производственной безопасности, гражданская ответственность, риски потери лицензий и сертификатов;

2) финансовые риски: валютный риск, процентный риск, риски ликвидности, портфельный / инвестиционный риск, кредитный риск, налоговые риски;

3) корпоративные / бизнес риски: стратегические риски, товарные риски, коммерческие риски, риски планирования, имиджевые риски, правовые риски, риски персонала, информационные риски, политические риски, риски отдельных событий.

Из приведенных выше возможных рисков в деятельности УП "Центральное агентство воздушных сообщений" видно, что в состав экспертной группы должны быть включены: специалисты по экономике и финансам (4 чел.), маркетологи (2 чел.). Таким образом, экспертная группа в УП "Центральное агентство воздушных сообщений" будет состоять из 6 человек.

Два специалиста по экономике и финансам и один маркетолог будут выбраны из числа сотрудников УП "Центральное агентство воздушных сообщений". Отбор данных специалистов будет происходить на основе анкетирования по следующему примерному перечню вопросов:

что является наиболее важным для Вас в работе?

готовы ли Вы для достижения цели трудится "24 часа в сутки"?

решаете ли Вы личные вопросы в рабочее время?

возникает ли у Вас желание с целью повышения своего уровня работы принять на себя ряд дополнительных функций?

каков Ваш стаж работы в авиакомпаниях?

что для Вас более важно: деньги или работа, которая нравится?

что побуждает Вас прикладывать наибольшие усилия?

как Вы работаете в стрессовых и конфликтных ситуациях условиях?

Один специалист по маркетингу и два специалиста по экономике и финансам будут приглашены из ОАО "Аэрофлот - Российские авиалинии", поскольку в данной компании в начале 2000 года была создана служба риск-менеджмента, а затем в ноябре того же года был создан Департамент управления рисками и страхования. Опыт работников ОАО "Аэрофлот - Российские авиалинии" поможет разработать план по предотвращению рисков на УП "Центральное агентство воздушных сообщений".

К специалистам, включаемым в состав группы экспертов, будут предъявлены следующие требования: высшее профессиональное образование; стаж руководящей работы в авиакомпании не менее 4 лет; высокий уровень знаний в экспертируемой области; способность к проведению аналитической.

Кроме предъявленных профессиональных требований к экспертам, будут учтены их индивидуальные особенности: практичность ума - хозяйственная сметка, способность применять знания на практике, умение обобщать и использовать прошлый опыт в конкретной ситуации; глубина ума - способность доходить до сущности явлений, событий, процессов, раскрывать их причины и следствия, определять главное; инициативность - особое творческое проявление активности, выдвижение идей, предложений, энергичность, предприимчивость; самообладание - способность контролировать свои чувства, поведение в сложных ситуациях; работоспособность - выносливость, способность выдерживать напряженный темп работы длительное время; наблюдательность - умение видеть главное, сохранить в памяти важнейшие моменты из происходящего; организованность - сила воли подчинить себя необходимому режиму, постоянно планировать свою деятельность, проявлять последовательность, собранность.

Поскольку среди сотрудников УП "Центральное агентство воздушных сообщений" будут выбраны только три эксперта (маркетолог и два специалиста по экономике и финансам), проанализируем степень соответствия данных работников описанным выше требованиям:

Маркетолог имеет стаж работы на предприятии - 9 лет, имеет высшее экономическое образование. Индивидуальные особенности: ответственность, усидчивость, целеустремленность, тактичность, коммуникабельность.

Специалист по экономике и финансам имеет стаж работы на данном предприятии - 12 лет, имеет высшее экономическое образование, имеет опыт работы финансовым аналитиком. Индивидуальные особенности: исполнительность, ответственность, целеустремленность, пунктуальность, легко обучаем.

Второй выбранный специалист по экономике и финансам имеет стаж работы на предприятии - 9 лет, имеет высшее экономическое образование. Индивидуальные особенности: эмоциональная устойчивость, способность работать в команде, ответственность, стремление к профессиональным достижениям, целеустремленность, cтрессоустойчивость.

Сотрудники УП "Центральное агентство воздушных сообщений", которые входят в состав экспертной группы, соответствуют описанным выше как профессиональным требованиям к экспертам, так и индивидуальным особенностям.

Задача 2

Предприятие установило, что вероятность получения максимальной и минимальной прибыли по вариантам А и Б равна 0,35. Максимальная прибыль по варианту А - 40 тыс. долл., минимальная - 25, средняя - 30 тыс. долл. Такие же показатели по варианту Б - 45 тыс. долл.,20 тыс. долл., 30 тыс. долл. Определите наименее рисковый вариант вложения капитала.

Решение:

Определим:

1) дисперсию, которая представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

D = (Пмакс - Пср) 2 × P + (Пмин - Пср) 2 × P.

DА = (40 - 30) 2 × 0,35 + (25 - 30) 2 × 0,35 = 35 + 8,75 = 43,75

DБ = (45 - 30) 2 × 0,35 + (20 - 30) 2 × 0,35 = 78,75 + 35 = 113,75

2) среднее квадратическое отклонение:

s = ![]() .

.

sА = ![]() = 6,61

= 6,61

sБ = ![]() = 10,67

= 10,67

3) коэффициент вариации - это отношение среднего квадратичного отклонения к средней арифметической. Он показывает степень отклонения полученных значений.

V = ![]() × 100,

× 100,

где V - коэффициент вариации, s - среднее квадратическое отклонение,![]() - среднее ожидаемое значение.

- среднее ожидаемое значение.

VА = ![]() × 100 = ±22,03

× 100 = ±22,03

VБ = ![]() × 100 = ±35,57

× 100 = ±35,57

Таким образом, вариант А более приемлемый.

Список использованных источников

1. Догиль Л.Ф. Управление хозяйственным риском: Учеб. пособие / Л.Ф. Догиль. - Мн.: Книжный дом, Мисанта, 2005. - 224 с.

2. Вишняков Я.Д. Общая теория рисков: учеб. пособие для студентов высших учебных заведений / Я.Д. Вишняков, Н.Н. Радаев. - М.: Издательский центр "Академия", 2007. - 368 с.

3. Ильин А.И., Синица Л.М. Планирование на предприятии: Учебное пособие. В 2-х частях. - Мн.: ООО "Новое знание", 2000. - 728 с.

4. Хохлов Н.В. Управление риском: Учеб. пособие для вузов. - М.: ЮНИТИ-ДАНА, 2001. - 239 с.

5. Экономика предприятия: Учеб. пособие / В.П. Волков, А.И. Ильин, В.И. Станкевич и др. - 2-е изд., испр. - М.: Новое знание, 2004. - 672 с.

Похожие работы

... и на транспортные услуги и т.п. Внутренние факторы связаны с ошибками и упущениями руководства и персонала, с их готовностью к выбору рисковой стратегии в деятельности предприятия. 2. Статистические методы оценки риска Известны два вида анализа рисков: качественный и количественный. Качественный анализ дает возможность определить факторы и потенциальные области риска, выявить его виды. ...

... 1992, с. 95 1 Грядов С.И. Риск и выбор стратегии в предринимательстве. – М. - 1994. - С. 141 1 Лапуста М. -Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. М. - 1998. – С. 85 2 Устенко О.Л. Теория экономического риска. К. - 1997. – С. 127 1 Устенко О.Л. Теория экономического риска. Киев. 1997г. с. 38-40 2 Устенко О.Л. Теория экономического риска. Киев. 1997г. с. 38-40 3 Там же. ...

... областях и сферах предпринимательства. К тому же страховой риск относится преимущественным образом к объекту, вне прямой зависимости от вида деятельности. Страховка дома, автомобиля обычно не учитывает способов использования страхуемого объекта. При оценке же предпринимательского риска нас прежде всего интересует не судьба всего объекта, а мера опасности и степень потенциального ущерба в ...

... является более гибкой и мобильной при изменении рыночной ситуации. 2. Аналитический метод, анализ целесообразности затрат и метод экспертных оценок при анализе и оценке рисков деятельности предприятий Методы анализа рисков Оправданный риск — это объективно существующий элемент системы функционирования предприятий в условиях рыночной экономики. Вероятностный характер экономических решений, ...

0 комментариев