Навигация

Статистические методы оценки хозяйственных рисков предприятий

23445

знаков

0

таблиц

0

изображений

Статистические методы оценки хозяйственных рисков предприятий

Введение

Цель: ознакомление с понятием хозяйственного риска, видами рисков, методами оценки рисков.

После изучения вы сможете: различать риски по видам; ознакомитесь с способами снижения рисков.

Содержание темы: понятие «риск», виды производственных рисков; статистические методы оценки рисков (изучение статистики потерь и прибылей). Измерение риска с помощью средней величины и показателей вариации.

1. Виды рисков

В условиях рыночных отношений, при наличии конкуренции и возникновении непредсказуемых ситуаций, коммерческая деятельность невозможна без рисков.

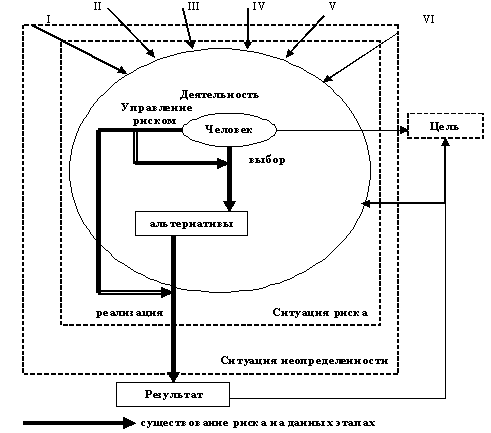

Риск - это опасность наступления непредсказуемых и нежелательных для предприятия последствий его действий. Иными словами, риском можно назвать вероятность того, что предприятие понесет убытки или потери, если намеченное управленческое решение не реализуется.

Существование риска и неизбежные в ходе развития изменения его уровня выступают постоянным фактором предпринимательской деятельности в экономике. Фактор риска заставляет предпринимателей экономить финансовые и материальные ресурсы, уделять особое внимание расчету эффективности новых проектов, коммерческих сделок и т.д.

Предпринимательский риск можно подразделить на производственный, финансовый и риск инвестирования.

Производственный риск представляет собой вероятность невыполнения контрагентом предприятия торговли своих обязательств по контракту или договору, риски в реализации товаров и услуг, ошибки в ценовой политике, риск банкротства.

В производственной деятельности предприятия торговли можно выделить следующие виды риска:

• риск недополучения товаров вследствие срыва заключенных договоров на поставку;

• риск невозврата денежных средств, перечисленных поставщику в виде предоплаты;

• риск отказа покупателя от полученной и оплаченной продукции или риск возврата продукции;

• риск недопоставки новых видов товаров, пользующихся повышенным спросом из-за отсутствия новых технологий и материалов у поставщиков;

• риск срыва заключенных соглашений о предоставлении займов, инвестиций или кредитов;

• ценовой риск, связанный с определением цены на реализуемую торговым предприятием продукцию и услуги, а также топливо, энергию, рабочую силу и денежный капитал в виде процентных ставок по кредитам;

• риск банкротства как контрагентов, так и самого предприятия торговли.

Финансовый риск представляет собой вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, с ценными бумагами. Такой риск вытекает из природы самих финансовых операций и включает:

• кредитный риск;

• процентный риск;

• валютный риск;

• риск упущенной финансовой выгоды.

Кредитный риск связан с неуплатой заемщиком основного долга и процентов, начисленных на объем выданной ссуды.

Процентным риском является опасность потерь коммерческими предприятиями денежных средств в связи с повышением процентных ставок, выплачиваемых ими по привлеченным средствам.

Валютный риск отражает опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к национальной валюте, при проведении внешнеэкономических, кредитных и других валютных операций.

Риск упущенной финансовой выгоды определяется вероятностью финансового ущерба, который может возникнуть в результате неосуществления какого-либо мероприятия или приостановления хозяйственной деятельности предприятия торговли.

В инвестиционной деятельности предприятия торговли можно выделить риск инвестирования и риск новаторства.

Риск инвестирования в ценные бумаги, или «портфельный риск», характеризует степень риска снижения доходности конкретных ценных бумаг и сформированного портфеля ценных бумаг.

Риск новаторства связан с техническими нововведениями, экономической или организационной деятельностью производства.

Риски торговой деятельности образуются под влиянием объективных (внешних) и субъективных (внутренних) факторов.

Наиболее важными внешними факторами являются: инфляция, изменения банковских процентных ставок и условий кредитования, налоговых ставок и таможенных пошлин, в отношениях собственности и аренды, трудовом законодательстве и др. Инфляция ведет к значительному и неравномерному росту цен как на товары, материалы, топливо, энергоносители, так и на транспортные услуги и т.п.

Внутренние факторы связаны с ошибками и упущениями руководства и персонала, с их готовностью к выбору рисковой стратегии в деятельности предприятия.

2. Статистические методы оценки риска

Известны два вида анализа рисков: качественный и количественный. Качественный анализ дает возможность определить факторы и потенциальные области риска, выявить его виды.

Количественный анализ предполагает количественную оценку рисков, позволяющую провести их сравнение.

Наиболее распространенными методами при количественном анализе риска являются:

• статистический метод;

• аналитические методы;

• метод экспертных оценок;

• метод аналогий;

• метод оценки финансовой устойчивости и платежеспособности;

• метод целесообразности затрат.

Статистический метод заключается в изучении статистики потерь и прибылей, которые были на данном или аналогичном предприятии торговли, с целью определения вероятности события и установления величины риска.

Вероятность означает возможность получения определенного результата. Например, вероятность успешного продвижения нового товара на рынке товаров и услуг в течение одного года может составить 3/5, а обратная вероятность - 2/5.

Величина, или степень, риска измеряется с помощью таких показателей, как среднее ожидаемое значение и колеблемость возможного результата.

Средняя величина представляет собой обобщенную количественную характеристику, и по ее значению достаточно трудно принять решение в пользу какого-либо варианта вложения капитала. С этой целью измеряется Колеблемость, или размах, полученного результата. Колеблемость - это степень отклонения ожидаемого значения результата от его средней величины. Для определения колеблемости вычисляют такие статистические величины, как дисперсия и среднее квадратическое отклонение.

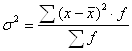

Дисперсия (σ2) представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых и рассчитывается по формуле

где х - ожидаемое значение для каждого случая наблюдения;

![]() — среднее ожидаемое значение;

— среднее ожидаемое значение;

f- частота случаев или число наблюдений.

Дисперсия и среднее квадратическое отклонение являются мерами абсолютной колеблемости. Они измеряются в тех же единицах, что и варьирующий признак. Для анализа степени отклонения часто используется коэффициент вариации.

Коэффициент вариации (V) выражается как отношение среднего квадратического отклонения к среднему ожидаемому значению. Он показывает степень отклонения полученных значений и вычисляется по формуле

![]()

где σ - среднее квадратическое отклонение;

![]() - среднее ожидаемое значение.

- среднее ожидаемое значение.

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Причем чем выше коэффициент вариации, тем сильнее колеблемость признака.

Аналитические методы применяются в том случае, когда имеющаяся информация ограниченна и требуется провести количественный анализ риска. К аналитическим методам относятся стандартные функции распределения вероятностей, например нормальное распределение, или распределение Гаусса, показательное (экспоненциальное) распределение вероятностей, которое широко используется в расчетах надежности, а также распределение Пуассона, которое часто применяется в теории массового обслуживания.

Вероятностная оценка риска достаточно разработана математически, однако опираться только на математические расчеты в коммерческой деятельности не всегда достаточно, поскольку точность расчетов во многом зависит от исходной информации.

Поэтому целесообразно использовать метод экспертных оценок, который основан на обобщении мнений специалистов-экспертов о величине вероятности риска. Интуитивные характеристики, подкрепленные знаниями и опытом эксперта, дают достаточно точные оценки. Экспертные методы позволяют быстро и без больших временных и трудовых затрат получить информацию, необходимую для принятия управленческого решения.

При анализе рисков, связанных с новым проектом, обычно используют метод аналогий. В данном случае проект рассматривается как «живой» организм, проходящий в своем развитии следующие этапы:

• разработка;

• выведение на рынок;

• рост;

• зрелость;

• упадок.

Таким образом, изучая жизненный цикл проекта, можно получить информацию о каждом этапе проекта, выделить причины нежелательных последствий, оценить степень риска. Однако на практике достаточно трудно пользоваться данным методом, поскольку бывает невозможно собрать необходимый объем нужной информации.

Метод оценки финансовой устойчивости и платежеспособности предприятия торговли предусматривает исчисление ряда коэффициентов, к которым относятся: коэффициенты текущей ликвидности; обеспеченности собственными средствами; восстановления (утраты) платежеспособности и т.д.

Различные методы финансового анализа позволяют выявить* «узкие» места в финансовой деятельности предприятия торговли, охарактеризовать его ликвидность, финансовую устойчивость, рентабельность, отдачу активов и рыночную активность. Данные методы позволяют оценить вероятность наступления неплатежеспособности или банкротства предприятия.

Метод целесообразности затрат позволяет определить критический объем продаж, т.е. нижний предельный размер объема товарооборота, при котором прибыль равна нулю. Хозяйственная деятельность предприятия торговли, объем товарооборота которого меньше критического, приносит только убытки.

Критический объем товарооборота необходимо оценивать при освоении рынка новой продукции и сокращении товарных запасов в связи с падением спроса, сокращением поставок потребляемых товаров, заменой продукции на новую и др.

С целью проведения соответствующих расчетов все затраты (издержки обращения) на реализацию продукции подразделяют на переменные и постоянные. К переменным издержкам обращения относятся товары, торговый инвентарь, заработная плата, расходы на транспорт и т.п. Постоянные издержки обращения включают амортизационные отчисления, управленческие расходы, арендную плату, проценты за кредит и т.п.

Критический объем товарооборота (Qkp) можно представить следующей формулой:

риск метод статистический дисперсия

![]()

где Ис - постоянные издержки обращения; Ип - переменные издержки обращения; pi - цена единицы товара.

Чем больше разность между фактическим объемом товарооборота и критическим, тем выше финансовая устойчивость торгового предприятия.

Любое изменение объема продаж оказывает значительное влияние на прибыль. Такая зависимость называется эффектом производственного, или операционного, левереджа. Производственный левередж характеризует степень влияния постоянных издержек обращения на прибыль или убытки при изменении объема товарооборота.

Производственный левередж (Лпр) может быть представлен в виде следующей формулы:

![]()

где В - выручка от реализации товаров и услуг;

П - балансовая прибыль от реализации товаров и услуг, т.е. прибыль до выплаты налога на прибыль, процентов по кредитам и дивидендам.

Из данного соотношения следует, что чем больше удельный вес постоянных издержек обращения в общей сумме издержек при некотором объеме товарооборота, тем выше производственный левередж, а следовательно, и предпринимательский риск. Работать с высоким производственным левереджем могут только те предприятия, которые в состоянии обеспечить большие объемы товарооборота и имеют устойчивый спрос на рынке товаров и услуг.

Похожие работы

... и процентный риски. В свою очередь, подавляющее большинство рисков предприятия составляют основу кредитных рисков банков: чем выше риски предприятия, тем более высокую цену за свой риск назначает банк 2. Способы оценки степени риска Оценка риска является важнейшей составляющей общей системы управления риском. Она представляет собой процесс определения количественным или качественным ...

... , в которых потерь не было, а был выигрыш, то есть превышение расчетной прибыли. Иначе показатели вероятностей потерь и угрозы риска окажутся завышенными [5, с.556]. Экспертный способ, известный под названием "метод экспертных оценок", применительно к хозяйственному риску может быть реализован путем обработки мнений опытных специалистов. Необходимо, чтобы эксперты дали свои оценки вероятностей ...

... запасов и затрат 4151 31014 100 100 +26863 0 +647,1 +100 3. Статистические методы анализа Финансовое состояние — это совокупность показателей, отражающих наличие, размещение и использование ...

... в работе финансовых институтов, с его помощью невозможно полностью описать менее гибкие движения товарного рынка, однако он позволяет объединять огромное количество рыночных факторов, что особенно необходимо для оценки рыночного риска. В момент своего появления в 1994 г. концепция VaR представляла собой в первую очередь инструмент измерения рисков и констатации величины возможного ущерба. На ...

0 комментариев