Бизнес-планирование производства нового оборудования

(на примере ООО «Харьковского завода подъемно-транспортного оборудования»)

АННОТАЦИЯ

Дипломная работа: 113 с., 37 таблиц, 11 рисунков, 65 источников.

Объект исследования– процесс создания бизнес-плана.

Цель исследования – разработать бизнес-план реализации проекта по выпуску новой продукции ООО ХЗПТО и продвижения ее на рынке.

Методы исследования – анализ, наблюдение, статистический, прогностический.

Раскрыто организационно-экономическое содержание понятий: «планирование», «бизнес-план», «бизнес-планирование», «экономическая целесообразность». Рассмотрены основные этапы разработки бизнес-плана, проанализированы его составляющие части, определена методика проведения основных расчетов. Проанализированы основные показатели деятельности организации. Рассмотрены основные аспекты планирования деятельности предприятия с точки зрения экономического развития. Проведен расчет основных показателей бизнес-плана выпуска продукции.

ПЛАНИРОВАНИЕ, БИЗНЕС-ПЛАН, ФИНАНСОВЫЙ АНАЛИЗ, ЛИКВИДНОСТЬ, ПЛАН, РИСКИ, РЕНТАБЕЛЬНОСТЬ, ПРИБЫЛЬ.

АНОТАЦІЯ

Дипломна робота: 113 с., 37 таблиць, 11 рисунків, 65 джерел.

Об'єкт дослідження – процес створення бізнес-плану.

Мета дослідження – розробити бізнес-план реалізації проекту по випуску нової продукції ООО ХЗПТО і просування її на ринку.

Методи дослідження – аналіз, спостереження, статистичний, прогностичний.

Розкрито організаційно-економічний зміст понять: «планування», «бізнес-план», «бізнес-планування», «економічна доцільність». Розглянуто основні етапи розробки бізнес-плану, проаналізовано його складники, визначена методика проведення основних розрахунків. Проаналізовані основні показники діяльності підприємства. Розглянуто основні аспекти планування діяльності підприємства з точки зору економічного розвитку. Проведений розрахунок основних показників бізнес-плану випуску продукції.

ПЛАНУВАННЯ, БІЗНЕС-ПЛАН, ФІНАНСОВИЙ АНАЛІЗ, ЛІКВІДНІСТЬ, ПЛАН, РИЗИКИ, РЕНТАБЕЛЬНІСТЬ, ПРИБУТОК.

ANNOTATION

Diploma work: 113 p., 37 tables, 11 pictures, 65 sources.

An object of research – process of creation of business plan.

Research purpose – to develop the business plan of realization of project on the issue of new products of SOR KMPofHE and advancements of it at the market.

A research method is an analysis, supervision, statistical, prognosis.

Organizational-economic maintenance of concepts is exposed: «planning», business «plan», «business-planning», «financial viability». Basic design of business plan times are considered, his components are analysed, the method of leadthrough of basic calculations is certain. Basic performance of organization indicators are analyzed. The basic aspects of planning of activity of enterprise are considered from point of economic development. The calculation of basic indexes of business plan of issue of products is conducted

PLANNING, BUSINESS-PLAN, FINANCIAL ANALYSIS, LIQUIDITY, PLAN, RISKS, PROFITABILITY, INCOME.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ РАЗДЕЛ 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БИЗНЕС-ПЛАНИРОВАНИЯ 1.1 Содержание и структура бизнес-плана 1.2 Типовые расчеты в бизнес-плане 1.3 Правовые основы планирования деятельности предприятия РАЗДЕЛ 2 АНАЛИЗ РЕЗУЛЬТАТОВ ПРОИЗВОДСТВЕННО ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ 2.1 Характеристика предприятия и динамика его технико-экономических показателей 2.2 Анализ уровня использования ресурсов и финансового состояния предприятия 2.3 Обоснование необходимости производства новых кранов и его бизнес-планирования 2.4 Охрана труда на ООО «Харьковский завод ПТО» РАЗДЕЛ 3. РАСЧЕТЫ ПОКАЗАТЕЛЕЙ БИЗНЕС-ПЛАНА 3.1 Сущность бизнес-идеи и потребные инвестиции на ее реализацию 3.2 Расчет себестоимости, прибыли и рентабельности подъемно-транспортного оборудования. Оценка рисков реализации бизнес-плана 3.3 Финансово-экономические расчеты в бизнес-плане ВЫВОДЫ СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫВВЕДЕНИЕ

Актуальность выбранной для дипломной работы темы определяется тем, что каждый предприниматель, начиная свою деятельность, должен ясно представлять потребность в финансовых, материальных, трудовых и интеллектуальных ресурсах, источниках их получения, а также уметь четко рассчитать эффективность использования ресурсов в процессе работы фирмы.

Бизнес-план предприятия является одним из основных инструментов управления предприятием, которые определяют эффективность его деятельности. Разработка бизнес-плана разрешает эффективно использовать планирование бизнеса для грамотного управления предприятием

В условиях рынка и жесткой конкурентной борьбы предприятие должно уметь быстро и адекватно реагировать на изменения, которые происходят во внешней среде и внутри самого предприятия. Это становится возможным, когда выполняется несколько условий:

– администрация и инвестор правильно оценивают реальное финансовое положение предприятия и его место на рынке;

– существуют конкретные цели к достижению которых должно стремиться предприятие;

– при постановке целей предприятия менеджмент активно использует планирование, строго контролируется и выполняется каждый шаг плана для их достижения;

– администрация предприятия и инвестор понимают суть процессов происходящих на рынке, во внешней среде и внутри самой фирмы.

Бизнес-план составляется для внутренних и внешних целей. В подавляющем большинстве случаев, так уже сложилось в нашей стране, бизнес-план фирмы начинают составлять, когда необходимо привлечь инвестиции. Но дело в том, что это лишь одна сторона, на самом деле он составляется не только для внешних целей. Внешние цели, для которых составляется бизнес-план предприятия, – обоснование необходимости привлечения дополнительных инвестиций или заемных средств, демонстрация возможностей фирмы и привлечение внимания со стороны инвесторов и банка, убеждение их в достаточном уровне эффективности инвестиционного проекта и высоком уровне менеджмента предприятия.

Каждый инвестор захочет оценить выгодность инвестирования в предлагаемый инвестиционный проект и оценить соотношение возможной отдачи от проекта и рисков вложений, а лучший способ для этого –проанализировать бизнес-план инвестиционного проекта. Бизнес-план инвестиционного проекта – это, по сути, – его визитная карточка. Он дает инвестору ответ на вопрос, следует ли вкладывать средства в данный инвестиционный проект и при каких условиях он будет наиболее эффективен в допустимой для инвестора степени и верности допущений сделанных разработчиком инвестиционного проекта.

Таким образом, необходимость составления финансово и экономически обоснованного и удобного в первую очередь для инвестора проекта является основной задачей финансового менеджера.

Объект исследования в данной работе – процесс создания бизнес - плана.

Предмет исследования – механизм разработки бизнес-плана для выпуска новой продукции на предприятии ООО ХЗПТО.

Цель данного исследования – разработать бизнес-план реализации проекта по выпуску новой продукции ООО ХЗПТО и продвижения ее на рынке.

Для достижения этой цели в работе необходимо решить следующие задачи:

1) описать теоретические основы бизнес- планирования, а именно: цель, функции и назначение бизнес-плана, этапы разработки и структуру бизнес-плана;

2) проанализировать финансовое состояние предприятия с целью оценки возможности самофинансирования бизнес-плана;

3) выполнить отдельные расчеты разделов бизнес-плана выпуска новой продукции на ООО ХЗПТО;

4) проанализировать основные этапы и стадии создания бизнес-плана с точки зрения проблем реализации.

В работе была использована методика составления бизнес-плана конкретного предприятия. В работе использованы также методы исследования: анализ научной и методической литературы по бизнес планированию, сравнение различных точек зрения авторов, обобщение материала, анализ существующей на предприятии системы анализа финансового состояния, разработка тактики финансового оздоровления предприятия с учетом выявленных в процессе анализа недостатков.

Дипломная работа состоит из введения, трех глав, выводов, списка использованной литературы, приложений.

В первом разделе рассмотрены теоретические основы бизнес – планирования, в частности определенная цель разработки и назначение бизнес-плана, охарактеризованы функции бизнес-плана, рассмотрены этапы его разработки и определена структура.

Во втором разделе выполнен финансовый анализ деятельности предприятия.

В третьем разделе выполнен расчет важнейших показателей бизнес-плана по выпуску и продвижению новой продукции.

В ходе работы использована учебная и специальная литература по бизнес–планированию, финансам фирмы, планированию на предприятии, экономическому и финансовому анализу, а также нормативные документы, регулирующие деятельность предприятия по вопросам организационно-правовой формы предприятия, бухгалтерского учета, налогообложения.

РАЗДЕЛ 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БИЗНЕС-ПЛАНИРОВАНИЯ 1.1 Содержание и структура бизнес-плана

Бизнес-план представляет собой специальный инструмент управления, широко применяемый практически во всех областях современной рыночной экономики независимо от масштабов и сферы деятельности предприятия и формы собственности.

Задача бизнес-плана – дать целостную, системную оценку перспектив инвестиционного проекта. С этой точки зрения он выступает как форма предварительного технико-экономического обоснования крупных и средних проектов в деловом планировании, реализация которых обеспечивает поддержание высокой деловой активности компании.

Применительно к малым предприятиям, промышленным и бизнес - проектам он может являться документом, представляющим результаты полного проекта.

Бизнес-план используется:

1) персоналом управление фирмой:

– для определения круга проблем, с которыми встретится предприятие, при реализации своих намеченных целей;

– оценке финансового положения и конкурентоспособности предприятия на существующем и новом рынке товаров и услуг;

– формулировки и обеспечения решения этих проблем;

2) потенциальным инвесторам и партнёрам:

– для оценки экономической эффективности намечаемых фирмой бизнес - проектов, реальности получаемой прибыли;

– возврата кредиторам вложенных в проект средств.

Существует несколько целей составления бизнес-плана. В соответствии с этими целями принято выделять следующие типы бизнес-планов:

1) полный бизнес-план коммерческой идеи или инвестиционного проекта – изложение для потенциального партнера или инвестора результатов маркетингового исследования, обоснование стратегии освоения рынка, предполагаемых финансовых результатов;

2) концепт бизнес-плана коммерческой идеи или инвестиционного проекта – основа для переговоров с потенциальным инвестором или партнером для выяснения степени его заинтересованности или возможного вовлечения в проект;

3) бизнес-план компании (группы) – изложение перспектив развития компании на предстоящий плановый период перед советом директоров или собранием акционеров с указанием основных бюджетных наметок и хозяйственных показателей для обоснования объемов инвестиций или других ресурсов;

4) бизнес-план структурного подразделения – изложение перед высшим руководством корпорации плана развития хозяйственной (операционной) деятельности подразделения для обоснования объемов и степени приоритетности централизованно выделяемых ресурсов или величины прироста оставляемой в распоряжении подразделения прибыли;

5) бизнес-план (заявка на кредит) для получения на коммерческой основе заемных средств от организации-кредитора;

6) бизнес-план (заявка на грант) для получения средств из государственного бюджета или благотворительных фондов для решения острых социально-политических проблем с обоснованием прямых и косвенных выгод для региона или общества в целом от выделения средств или ресурсов под данный проект;

7) бизнес-план развития региона – обоснование перспектив социально-экономического развития региона и объемов финансирования соответствующих программ для органов с бюджетными полномочиями.

Понятно, что при составлении бизнес-планов каждого вида должно быть больше уделено внимания определенным вопросам, связанным с целью его составления. Бизнес-план должен быть достаточно подробным, чтобы, ознакомившись с ним, потенциальные инвесторы и кредиторы смогли получить полное представление о предлагаемом проекте и его целях. Состав бизнес-плана и степень его детализации зависят от размеров будущего проекта и сферы, к которой он относится (рис.1.1).

Например, одно дело – открыть небольшую парикмахерскую или мастерскую по ремонту швейных машин, совсем другое – организовать производство ткацких станков.

В одном случае бизнес-план не требует большой объемной проработки, и поэтому часть его разделов может отсутствовать.

Во втором случае бизнес-план необходимо разработать в более полном объеме, для чего следует провести достаточно трудоемкие и сложные маркетинговые исследования.

Рис. 1.1 Этапы разработки бизнес-плана

Здесь уже идет речь о структуре бизнес-плана. Специалисты при этом обращают внимание на два предубеждения. Первое – это то, что существует якобы одна «правильная» структура. Это утверждение верно только в том смысле, что когда речь идет о привлечении внешних инвестиций, то приходится подстраиваться под требования инвестора. Второе – это то, что структура бизнес-плана и последовательность его разработки – одно и тоже. Иными словами, предполагается, что существует некая линейная схема, а в ней – позиция номер один, с которой всегда надо начинать. Кстати, это заблуждение подтверждается существованием программных продуктов, которые своей жесткой структурой задают определённую последовательность работы. Здравый смысл подсказывает, что это не так. Поэтому не важно, с чего начать, все равно придется пройти все разделы, и сделать это не один раз.

Теперь конкретно о самих разделах бизнес-плана, об особенностях их составления.

Многие кредиторы и инвесторы любят читать краткое содержание бизнес-плана, объем которого не превышает двух страниц. Это дает им возможность увидеть важные особенности и преимущества данного проекта перед другими. По содержанию резюме инвестор часто судит о том, стоит ли ему терять свое время и читать бизнес-план до конца, поэтому необходимо четко и весьма убедительно изложить основные положения предлагаемого проекта, чтобы кредиторы и инвесторы смогли получить ответы на вопросы: «Что они получат в случае успешной реализации этого бизнес-плана?» и «Каков риск потери ими денег?», т.е. схема (рис. 1.2.) того, что должно показать резюме бизнес-плана, выглядит следующим образом:

Рис. 1.2 Основное содержание идеологии резюме

Для ответа на эти вопросы в этом разделе бизнес-плана определяются все направления и сферы деятельности фирмы. Границами сфер деятельности могут служить производимые товары, существующие сегменты рынка и технологические возможности самой фирмы. После определения сфер и направлений деятельности по каждому их них фирма устанавливает цели, к которым стремиться фирма. Этими целями могут быть увеличение доли фирмы на сложившихся рынках до определенной величины или повышение общего объема продаж в несколько раз, увеличение роста чистого дохода, увеличение доли сервисных услуг или повышение качества продукции, а также снижение срока освоения новых видов продукции, проникновения на рынки и вытеснение старых товаров.

Каждая цель должна иметь стратегию своего достижения, а на основе стратегии разрабатывается перечень определенных мероприятий с их сроком выполнения и конкретными исполнителями, ответственными за проведение этих мероприятий.

Часто в резюме включают основные данные о фирме: дата создания и регистрации, форма собственности, контактные телефоны руководства фирмы, краткое описание сферы, в которой уже действует фирма, или в которую она собирается войти.

Последняя страница резюме должна быть посвящена финансовым результатам, которые ожидаются от проекта в будущем. Надо отметить, что резюме составляется после составления бизнес-плана.

В разделе «Анализ состояния отрасли» описываются основные направления и цели деятельности будущего проекта. Очень важно преподнести идею нового проекта в контексте сложившегося на определенный момент состояния дел в отрасли. Необходимо продемонстрировать глубокое понимание соответствия состояний предприятия или фирмы и той отрасли, в которой оно предположительно будет функционировать.

Кроме этого, в этом разделе рекомендуется дать справку по новым продуктам и достижениям в этой отрасли, описать новые рынки и покупателей, новые потребности этих рынков, новые компании и социально-политические тенденции и факторы, которые смогут оказать позитивное или негативное влияние на реализацию проекта.

С раздела «Характеристика товаров и услуг» начинается основная часть бизнес-плана. В нем описываются те товары (услуги), которые собирается предложить фирма будущим покупателям и ради производства которых задумывался весь проект. При спаде производства разумно поступает тот, кто для своего бизнеса выбирает те товары (услуги), производство которых требует минимальной кооперации и поставок со стороны и где достижима широкая заменяемость исходного сырья и материала. С учетом быстрых перемен во вкусах, технологии и состоянии конкуренции фирмы не могут полагаться на существующие товары, так как потребитель ждет новых усовершенствованных товаров.

Разработка нового товара начинается с поиска идей для новинки. Наиболее логичной стартовой площадкой в поиске идей являются потребители, а другим источником являются ученые, поскольку они могут изобрести или отыскать новые материалы или свойства, которые могут привести к созданию новинок. Затем происходит отбор идей, цель которого как можно раньше выявить и отсеять непригодные идеи. Уцелевшие от отбора идеи надо превратить в замыслы товара. Замысел товара – проработанный вариант идеи, выраженный значимыми для потребителя понятиями. Проверка замысла предусматривает опробование его на соответствующей группе целевых потребителей, которым представляют проработанные варианты всех отобранных идей.

Затем от уровня «товар по замыслу» фирма при разработке товара переходит к уровню «товар в реальном исполнении». Товар в реальном исполнении может обладать 5 характеристиками: уровнем качества, набором свойств, специфическим оформлением, специфической упаковкой и марочным названием. Поэтому на этом уровне предприниматель должен решить вопрос относительно марки товара. Представление товара в качестве марочного может повысить его ценностную значимость, и поэтому данное решение является очень важным аспектом товарной политики, однако фирме необходимо помнить, что использование марки указывает на определенный уровень качества товара (сюда входят как долговечность товара, его надежность, точность, так и простота эксплуатации, ремонта и прочие ценные свойства).

После этого производитель должен решить вопрос относительно упаковки товара. Разработка эффективной упаковки для нового товара требует большого числа решений: определить, какой в принципе должна быть упаковка и какую роль она должна будет сыграть для конкретного товара, принять решение о размерах, форме, цвете, текстовом оформлении упаковки, подвергнуть упаковку серии испытаний, для того чтобы удостовериться, что разработанная упаковка отвечает требованиям нормальной эксплуатации.

Следующий уровень разработки товара – товар с сопровождением. На этом уровне определяются необходимый монтаж, гарантия, послепродажное обслуживание, поставка и кредитование. Каждому предпринимателю, решившему предоставлять определенные дополнительные услуги потребителям, следует помнить, что потребителя интересуют не только определенные услуги сами по себе, но и их объем и качество. Поэтому фирме необходимо следить за тем, насколько уровень ее собственных услуг отвечает ожиданиям заказчиков.

Такая всесторонняя разработка товара проводится с одной целью – обеспечение его устойчивой конкурентоспособности на рынке. Современная теория конкурентоспособности выделяет 3 типа конкурентных преимуществ:

1) более низкие издержки. Под этим следует понимать способность фирмы разрабатывать, производить и реализовать товар при меньших затратах, чем конкуренты;

2) дифференциация. Под этим понимают способность фирмы выделяться в толпе конкурентов, предлагая товар, заметно отличающийся или высоким уровнем качества, или нестандартным набором свойств, реально интересующих покупателя;

3) фокусирование. Под этим понимают ориентацию усилий фирмы на какую-то группу потребителей или на ограниченную часть ассортимента продукции или на специфический географический рынок.

В любой момент времени предприниматель может строить свою стратегию обеспечения конкурентоспособности, опираясь лишь на одно из трех вышеприведенных конкурентных преимуществ, но совмещать все виды этих преимуществ нельзя – такая попытка приведет фирму к неудаче, что доказано множеством примеров. Выбор стратегии конкуренции зависит от того, какими возможностями располагает предприниматель. Например, если на его фирме стоит устаревшее оборудование, невысокая квалификация работников, и вместе с этим невелики и затраты на производство, то она может производить недорогие товары невысокого качества, предназначенные для менее обеспеченной (но обычно многочисленной) группы покупателей. Другой случай, когда сырье и материалы обходятся дорого, на фирме есть хорошее оборудование, работники обладают высокой квалификацией. При этом фирма может достичь конкурентоспособности путем организации выпуска уникальных или высококачественных товаров, что окупит у покупателей их высокую цену.

Естественно, что предприниматель не обязан на протяжении всего периода своей деятельности придерживаться только одной выбранной стратегии. Выбор наиболее приемлемого и оптимального конкурентного преимущества товара необходимо осуществлять в зависимости от условий, в которых находится предприниматель, т.к. это позволяет получать прибыль на всех этапах нахождения товара на рынке.

Очень важный и часто забываемый нашими деловыми людьми момент- наглядное изображение предлагаемого товара. Очень трудно бывает получить деньги под идею, которая еще не реализована хотя бы в одном экземпляре нового товара. Поэтому для успеха бизнес-плана надо обязательно включить в него фотографию или очень хороший рисунок товара, позволяющий составить о нем достаточно четкое представление.

Рынок и маркетинг являются решающими факторами для всех фирм. Самые гениальные технологии оказываются бесполезными, если на них нет своих покупателей. Поэтому данный раздел бизнес-плана является наиболее трудным для написания. Необходимо убедить инвесторов и кредиторов в существовании рынка для товара и показать, что предприниматель может продать свою продукцию на нем.

Анализ рынков сбыта осуществляется на основе маркетинговых исследованиях и происходит в несколько этапов:

1) сегментирование. Под этим подразумевается разбивка рынка на четкие группы покупателей по определенным принципам (географическому, психографическому, поведенческому, демографическому);

2) решение об охвате сегментов рынка. После отбора нескольких сегментов рынка перед фирмой стоит вопрос: «Сколько сегментов следует охватить и как определить самые выгодные сегменты?». Фирма может пренебречь различиями в сегментах и обратится ко всему рынку в целом с одним и тем же предложением (недифференцированный маркетинг), вступить в несколько сегментов и для каждого из них разработать отдельное предложение (дифференцированный маркетинг) или сконцентрировать усилия на большой доле одного или нескольких субрынках (концентрированный маркетинг). Какую бы стратегию маркетинга фирма не выбрала ей необходимо учитывать свои ресурсы (при ограниченности ресурсов рациональной является стратегия концентрированного маркетинга), степень однородности продукции (для единообразных товаров подходит недифференцированный маркетинг, а для отличающихся друг от друга товаров больше подходит стратегия дифференцированного или концентрированного маркетинга), степень однородности рынка;

3) выбор наиболее привлекательных сегментов. Здесь фирме необходимо собрать информацию обо всех сегментах: об объемах продаж в денежном выражении, прогнозируемых размерах прибыли, ожидаемых темпах роста сбыта. Наиболее выгодный сегмент должен обладать высоким уровнем текущего сбыта, высокими темпами роста, высокой нормой прибыли. Однако редко на практике один сегмент отвечает все этим требованиям, поэтому фирме приходится идти на компромисс и выбирать наиболее значимые для нее сегменты с точки зрения установленных целей;

4) оценка емкости сегмента. Этот показатель характеризует возможные объемы сбыта товаров (услуг) и определяется количеством реализованных или потенциально реализуемых товаров (услуг) в течение определенного периода;

5) оценка потенциальной суммы продаж, т. е. той доли рынка, которую фирма надеется захватить, и значит, той максимальной суммы продаж, на которую она может рассчитывать при своих возможностях;

6) оценка реального объема продаж, т. е. необходимо оценить, сколько реально сможет продать фирма в конкретных условиях деятельности, при затратах на рекламу, а главное – как этот показатель может изменяться месяц за месяцем, квартал за кварталом и т. д.

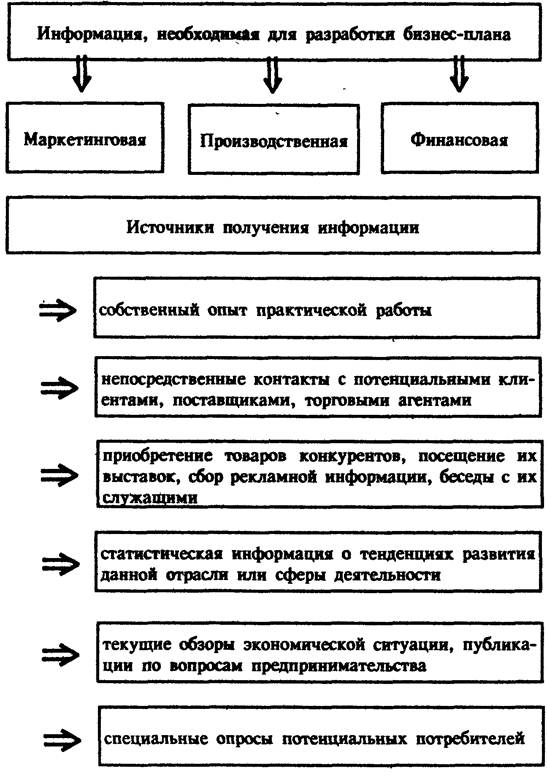

Для украинского предпринимателя составление этого раздела затрудняется тем, что очень сложно найти достоверную информацию о сегменте рынка, хотя уже появляются первые специализированные фирмы, занимающиеся сбором подобной информации для своих клиентов.

Любой бизнес, даже обладающий хорошими идеями по совершенствованию продукции, рано или поздно столкнется с проблемой конкуренции. Поэтому в данном разделе необходимо собрать следующую информацию о своих конкурентах: является ли область деятельности фирмы новой и быстро меняющейся или давно существующей, какова конкурентоспособность товара (услуги) на рынке, много ли внимания конкуренты уделяют рекламе своих товаров, каков уровень цен на товары (услуги) конкурентов, каков имидж фирм – конкурентов, какой рыночной стратегии придерживаются конкуренты в данный момент времени, каких действий можно ожидать от них в дальнейшем.

Если на выбранном фирмой сегменте рынка существует конкуренция, то необходимо определить, на какое место она может претендовать. У нее есть 2 возможных пути: позиционировать себя рядом с существующими конкурентами и начать борьбу за долю рынка (это возможно, если фирма располагает большими, чем у конкурента, ресурсами и рынок достаточно велик, чтобы вместить двух конкурентов) и разработать такой товар, которого еще нет на рынке. Однако при принятии второго решения фирма должна быть уверена в том, что у нее имеются достаточные технические, экономические возможности для создания принципиально нового товара и найдется достаточное число покупателей данного товара.

Проводя подобный анализ конкурентов, предприниматель должен всеми силами удержаться от страшной ошибки при составлении бизнес-плана – лакировки действительности, т. е. здесь нужно провести реалистичную оценку сильных и слабых сторон конкурентов, поскольку даже если ему и удастся ввести в заблуждение инвесторов и это в последствии обнаружится, то за предпринимателем закрепится репутация недобросовестного бизнесмена или, может быть даже, обманщика. И тогда о получении следующих кредитов не может быть и речи.

Анализ сегментов рынка, на которых собирается работать фирма, и решение о ее конкурентоспособности в свою очередь позволяет фирме приступить к детальному планированию комплекса (плана) маркетинга.

Раздел «План маркетинга» призван объяснить своим потенциальным инвесторам и партнерам основные элементы своего маркетинга, т.е. для каждого товара (услуги) необходимо разработать свои собственные планы маркетинга. В данный раздел бизнес-плана любой предприниматель обязательно включает такие пункты, как цели и стратегии маркетинга, ценообразование, схема распространения товаров, методы стимулирования сбыта, организация послепродажного обслуживания клиентов, формирование общественного мнения о фирме и ее товарах.

При рассмотрении целей и стратегии маркетинга необходимо детализировать цели маркетинга по продаже конкретных товаров (услуг) в отдельности или в ассортименте, по проникновению на конкретные рынки, по выпуску новых товаров (услуг), по конкурентной борьбе на рынках сбыта и т. д. Целесообразно также определить, будет ли товар (услуги) первоначально внедряться на международном, общегосударственном или местном уровнях. После этого необходимо определить конкретные стратегии маркетинга для достижения каждой из поставленных целей. Существует 5 возможных концепций по определению стратегии маркетинга:

– концепция совершенствования производства, которая утверждает, что товары (услуги) найдут сбыт на рынке, если они будут широко распространены и доступны по цене;

– концепция совершенствования товара, утверждающая, что найдут сбыт те товары (услуги), которые отличаются наилучшим качеством, лучшими характеристиками;

– концепция интенсификации коммерческих усилий утверждает, что товары (услуги) найдут сбыт на рынке, если фирма затратит значительные усилия и средства на сферу сбыта и стимулирования продаж;

– концепция маркетинга, утверждающая, что товары (услуги) найдут сбыт, если фирма верно определит нужды и потребности выбранного ею сегмента рынка и удовлетворит их более эффективно, чем конкуренты;

– концепция социально-этичного маркетинга состоит в применении концепции маркетинга с учетом одновременного выполнения потребностей не только потребителей товара, но и общества в целом.

В соответствии с этим фирма на основе целей маркетинга выбирает определенные стратегии маркетинга, определяет сроки их реализации и ответственных за проведение этих стратегий.

По сути дела, маркетингом фирма начинает заниматься уже с момента выбора товара (услуги), с которым она будет выходить на рынок. Хотя вопросы сегментирования рынка, позиционирования товара должны прорабатываться в предыдущих разделах, но для полной картины этого плана рекомендуется включать эти вопросы в общий список задач, находящийся в этом разделе.

Процесс формирования фирмой рыночных цен на свои товары включает как минимум семь этапов: постановку задач ценообразования, определение спроса, оценку издержек, проведение анализа цен и товаров конкурентов, выбор метода установления цен, определение окончательной цены и правил ее будущих изменений, учет мер государственного регулирования цен.

Прежде, чем приступить к рассмотрению методик ценообразования, необходимо осознать, что ценовая политика продавца зависит от типа рынка. Экономисты выделяют 4 типа рынков, каждый из которых определяет свои способы в области ценообразования: на рынке чистой (совершенной) конкуренции продавцы не тратят много времени на разработку стратегии маркетинга, поскольку роль маркетинговых исследований, политики цен, рекламы и стимулирования сбыта минимальна; на рынке монополистической конкуренции продавцы, чтобы выделиться чем-то, помимо цены, широко пользуются практикой присвоения товарам марочных названий, рекламой и методами личной продажи; на олигополистическом рынке продавцы весьма чувствительны к политике ценообразования и маркетинга друг друга, и поэтому олигополист никогда не испытывает уверенности, что может добиться какого-то долговременного результата за счет снижения цены; а на рынке чистой монополии монополист может установить цену с расчетом на покрытие издержек и получения хороших доходов, или любую другую.

Вопрос о типе рынка, на который собирается выходить предприниматель уже решается в разделе 4 бизнес-плана «Анализ рынка сбыта» и соответственно накладывает отпечаток на все последующие решения.

Постановка задач ценообразования является по сути дела попыткой предпринимателя ответить на вопрос: чего желательно добиться с помощью политики цен на свои товары? Самыми распространенными ответами на этот вопрос являются: обеспечение выживаемости (эта цель ставится, когда на рынке царит очень острая конкуренция и чтобы обеспечить работу фирмы и сбыт товара, она должна устанавливать низкие цены в надежде на благожелательную ответную реакцию потребителей); максимизация текущей прибыли (такая потребность вызывается необходимостью быстро вернуть заимствованные средства, поэтому фирма устанавливает цены с высокой долей прибыли в них, если можно надеяться на сбыт товаров даже при такой цене); завоевание лидерства по показателям доли рынка (при этом фирмы идут на максимально возможное снижение цен); завоевание лидерства по показателям качества товара (обычно фирма устанавливает высокую цену, чтобы покрыть издержки на достижение высокого качества и проведения НИОКР).

Определившись с окончательной ценой на товар, предприниматель может теперь подумать об их сбыте.

Под схемой распространения товаров (услуг) подразумевается организация каналов сбыта, т. е. путей по которому товары движутся от производителя к потребителю. Участники каналов сбыта выполняют определенные функции, основными из которых являются:

– сбор необходимой для организации и планирования сбыта информации;

– создание и распространение информации о товаре, которая способствовала бы его приобретению потребителем, а также стимулированию оптовых покупок;

– налаживание и поддерживание связи с потенциальными покупателями;

– предпродажное приспособление товара к требованиям потребителей;

– согласование цен и условий для последующего акта передачи собственности или владения товаром;

– транспортировка и складирование товара; изыскание средств для покрытия издержек по функционированию каналов сбыта;

– принятие на себя ответственности за функционирование канала сбыта.

Эти функции могут быть выполнены различными участниками канала сбыта, что позволяет сэкономить ресурсы. Канал сбыта может быть охарактеризован по числу составляющих его уровней (уровень канала сбыта – любой посредник, который выполняет ту или иную работу по приближению товара к конечному потребителю). Например, при одноуровневом канале сбыта посредниками на рынке обычно бывают розничный торговец, агент по сбыту или брокер. Для любого предпринимателя эффективное решение данного вопроса состоит не в том, чтобы отдать предпочтение какому-то одному каналу сбыта, а в выборе наилучшей комбинации нескольких каналов.

Решение задач стимулирования сбыта достигается с помощью множества разнообразных средств. При этом разработчик плана маркетинга учитывает и тип рынка, и конкретные задачи в сфере стимулирования сбыта. Основными средствами стимулирования сбыта являются образцы (предложение товара потребителям на пробу или бесплатно), купоны (дают право на обговоренную экономию при покупке конкретного товара), премии (товар, предлагаемый по довольно низкой цене или бесплатно в качестве поощрения за покупку другого товара), экспозиции и демонстрации товара в местах продажи, стимулирование сферы торговли (предоставление скидки с определенного количества проданных товаров в определенный отрезок времени, нескольких бесплатных дополнительных товаров посреднику, купившему у фирмы определенное количество товара и т. д.), профессиональные встречи и специализированные выставки (производитель выявляет на выставках новых потенциальных покупателей, поддерживает контакты с клиентурой, знакомится с новыми заказчиками), конкурсы, лотереи и игры (они предоставляют возможность удачливым и усердным потребителям выиграть какие-то призы). Какой вид стимулирования выбрать задача предпринимателя. Но в бизнес-плане он должен показать, как осуществлялся выбор и оценка различных методов стимулирования сбыта и насколько каждый из выбранных методов способствует повышению сбыта товаров (услуг).

При организации послепродажного обслуживания клиентов необходимо осветить вопросы, связанные с условиями гарантийного и послегарантийного обслуживания клиентов, с предоставлением круга услуг в каждом из этих видов обслуживания, структурой и месторасположением сервисных подразделений. В итоге фирма решает: соответствует ли ассортимент и качество послепродажных услуг запросам потребителей? Оптимально ли по отношению к потребителю расположены сервисные пункты и склады запасных частей? Как организован гарантийный ремонт? Какова частота использования отдельных деталей и узлов? Каково среднее время устранения неисправностей в сравнении с конкурентами? Какова средняя стоимость ремонта и запчастей в сравнении с ценами конкурентов? Обладают ли необходимой квалификацией и коммуникабельностью работники сервиса фирмы?

Следующий раздел – «Производственный план» – готовится только теми предпринимателями, которые собираются заниматься производством товаров. Главная задача здесь – доказать потенциальным партнерам, что фирма будет реально в состоянии производить нужное количество товаров в нужные сроки и с требуемым качеством.

Но перед написанием этого раздела предприниматель должен собрать предварительную производственную информацию. Здесь ему надо установить перечень всех базовых операций по обработке и сборке; составить список всех видов сырья и материалов; установить названия фирм-поставщиков, их ориентировочные цены; составить спецификацию всего необходимого оборудования и по каждой единицы оборудования выяснить, можно ли его арендовать или нужно покупать; определить потребность в производственных площадях, возможности аренды помещений, их покупки; определить ориентировочно расходы на покупку инструментов, спецодежды, канцелярских товаров, оплату счетов за электроэнергию и другие муниципальные услуги и т. д.

На основе этой информации предприниматель уже конкретно для своей фирмы при составлении бизнес-плана решает вопросы, связанные с помещениями, их расположением, оборудованием, персоналом. Кроме этого, необходимо описать, как организована система выпуска продукции и как осуществляется контроль над производственными процессами, каким образом будут контролироваться основные элементы, входящие в стоимость продукции (например, затраты труда и материалов), как будет размещено оборудование. По всем операциям необходимо дать схему производственных потоков: показать, откуда и как будут поступать все виды сырья и комплектующих изделий с указанием поставщиков, в каких цехах и как они будут перерабатываться, чтобы получить продукцию, каким образом и куда эта продукция будет поставляться с предприятия, какое оборудование может понадобится в будущем. Выбор оптимального объема производства, максимизирующего прибыль, в соответствии с теорией выбирается на основе оценки издержек, кривой спроса и тем типом рынка, на котором действует фирма.

Для отечественных предпринимателей это сегодня самый трудный раздел, поскольку нестабильность хозяйственных связей, ненадежность поставщиков и невозможность получить качественные комплектующие и материалы для собственного производства способны отбить охоту заниматься бизнесом даже у самых стойких. Надо помнить, что внешние инвесторы обычно рассматривают бизнес-план с точки зрения того, насколько рациональна технологическая схема, обеспечивает ли она всемерное сокращение затрат труда, времени и материалов, а также легкость изменения ассортимента продукции с учетом требований рынка.

После ответа на вопрос, как будут изготавливаться товары, важно решить проблему набора сотрудников и планирования их работы, если фирма только создается или меняет направление работы, для чего необходимо набрать новый штат. Поэтому следующий раздел бизнес-плана – «Организационный план». Команда управления является ключом к внедрению хороших идей в успешный бизнес. Инвесторы отдают предпочтение сформировавшейся команде руководителей, сочетающей технические, управленческие, коммерческие и деловые навыки.

В первую очередь, в этом разделе рассматриваются вопросы руководства и управления фирмой. Объясняется, каким образом организована руководящая группа, и описывается роль каждого ее члена. Приводятся краткие биографические данные о всех членах директоров (возраст, образование), анализируются знания и квалификация всей команды в целом. В идеальном случае таланты и умение каждого ее члена будут дополнять друг друга и охватывать все функциональные области бизнеса (маркетинг, финансы, производственный процесс). Также в этом же разделе должны быть представлены данные о руководителях основных подразделений, их возможностях и опыте, а также об их обязанностях; освещается механизм поддержки и мотивации ведущих руководителей, т.е. каким образом они будут заинтересованы в достижении намеченных в бизнес-плане целей, как будет оплачиваться труд каждого руководителя.

Не менее важным является разработка системы подбора кадров. Фирмой оговариваются принципы отбора сотрудников, принципы найма, создание системы планирования профессиональной подготовки, повышения квалификации и переподготовки кадров, выбор метода и периодичность оценки качества работы сотрудников, система продвижения работников по службе.

По сути дела этими вопросами занимаются менеджеры, и желательно, чтобы этот раздел составлял человек, хорошо разбирающийся в этой дисциплине.

Таким образом, ознакомившись с организационным планом, потенциальный инвестор должен получить представление о том, кто именно будет осуществлять руководство фирмой и каким образом будут складываться отношения между членами руководства на практике, какова система расстановки кадров и какова кадровая политика фирмы.

Следующий раздел иногда называют «Юридическим планом». Он особенно важен для тех фирм, которым необходимо определить форму ведения своего будущего дела. Практически речь идет о форме собственности и правовом статусе организации: частное владение, кооператив, государственное владение, открытая или закрытая акционерная компания, совместное предприятие и т.д. Конкретное наполнение этого раздела зависит от выбранной формы организации. Одно дело, если у предпринимателя государственное предприятие и необходимо разъяснить систему подчиненности и границы вмешательства регулирующих органов в хозяйственную деятельность, а другое – акционерное общество и необходимо установить будущее распределение акционерного капитала. Но главное необходимо обосновать причины выбора той или иной формы собственности, наметить возможные перспективы изменения этих форм и объяснить, почему данная стратегия является наилучшей.

В этом разделе указывают не только дату создания и регистрации фирмы, где и кем она зарегистрирована, форму собственности и наиболее значительных пайщиков, но и определяют какие аспекты деятельности фирмы подлежать государственному регулированию, есть ли лицензии на виды деятельности, являющиеся предметом рассмотрения в бизнес-плане, какие изменения в законодательстве могут оказать влияние на деятельность фирмы и другие документы (патенты, контракты, торговые марки и знаки).

Каждый новый проект неизбежно сталкивается на своем пути с определенными трудностями, которые угрожают ее существованию. Для любого предпринимателя очень важно уметь предвидеть подобные трудности и заранее разработать стратегии их преодоления. Необходимо оценить степень риска и выявить те проблемы, с которыми может столкнуться фирма.

Открытие возникших негативных факторов перед потенциальными инвесторами может подорвать кредит доверия к проекту и лишить его финансирования. С другой стороны, определение и обсуждение риска в проекте демонстрируют квалификацию разработчиков и поднимают доверие инвесторов. Поэтому определение и обсуждение главных проблем и рискованных моментов служат развитию проекта. Оно включает описание опасных ситуаций в отрасли, на рынке сбыта, в сроках и финансировании начального этапа проекта.

Финансовый план составляется на срок реализации проекта и включает в себя:

– план доходов и расходов;

– план денежных поступлений и выплат;

– анализ состояния потока реальных денег (наличности);

– балансовый план;

Прогноз доходов и расходов составляется, по крайней мере, на первые три года, причем данные за первый год должны быть представлены в месячной разбивке. Он включает такие показатели, как ожидаемый объем продаж, себестоимость реализованных товаров и различные статьи расходов.

Поскольку основным источником доходов большинства фирм являются продажи, составление финансового плана начинается с прогнозирования продаж. Для составления планов доходов и расходов на первый год необходимо рассчитать объемы продаж по месяцам. Для составления прогноза используются такие методы, как опросы потребителей, опрос торговых работников, консультации с экспертами и т. д. Объемы продаж у новых предпринимателей обычно нарастают постепенно, а себестоимость реализованной продукции может «скакать» и в некоторые месяцы быть несоизмеримо высокой или низкой. Все будет зависеть от ситуации, складывающейся в тот или иной момент на рынке.

План расходов и доходов должен содержать также оценки всех статей косвенных (накладных, общефирменных) расходов по месяцам первого года. Расходы на заработную плату будут зависеть от численности сотрудников и их специальностей (эти данные берутся из организационного плана). В плане доходов и расходов следует предусмотреть и расходы на повышение заработной платы работающим сотрудникам. Необходимо также помнить, что в первые месяцы освоения рынка значительно выше расходы на командировки, выплаты комиссионных, представительские работы. С ростом фирмы возрастают расходы на страхование, на рекламу (если она предусмотрена планом маркетинга), на аренду дополнительных складских помещений. Все это должно найти отражение в плане доходов и расходов.

Помимо этих планов в разбивке по месяцам первого года, планы должны содержать прогнозные данные на конец второго и третьего года. При прогнозировании эксплуатационных расходов на второй и третий год рекомендуется начать с тех статей, расходы по которым, по всей вероятности, не будут меняться. Расходы по таким статьям, как амортизационные отчисления, коммунальные услуги, аренда и т. д. нетрудно подсчитать исходя из объема продаж на второй и третий год.

План денежных поступлений и выплат, как и план доходов и расходов, строится на определенных предположениях, которые представляются реалистическими на момент составления прогноза, но со временем могут и не подтвердится. В этом случае в планы необходимо внести соответствующие коррективы. Все предложения и допущения должны быть четко сформулированы в тексте бизнес-плана, чтобы потенциальный инвестор смог понять, как была получена та или иная цифра. Если для какого-то месяца окажется, что выплаты превышают поступления, предприниматель должен заранее позаботится и взять на этот период деньги в долг. Если в другом месяце поступления превысят выплаты, то лишние деньги можно отдать в краткосрочную ссуду или положить на банковский счет до того времени, когда выплаты вновь будут превышать поступления.

Прогноз потока реальных денег (наличности) строится на основании плана денежных поступлений и выплат. Он составляется на три года, с месячной разбивкой данных по первому году. Разные счета оплачиваются в разные сроки, поэтому определение потребностей в денежной наличности является важным моментом, особенно для первого года. Доходы могут различаться из месяца в месяц, да и деньги, вырученные от продаж, поступают на банковский счет фирмы не мгновенно, поэтому даже если продукция расходится хорошо, может возникнуть необходимость в краткосрочных займах для покрытия постоянных затрат, например, для выплаты заработной платы или за коммунальные услуги. Именно прогноз потока наличности и выявляет эти условия.

В балансовом плане отражаются активы и пассивы фирмы, средства, вложенные в развитие производства самим предпринимателем и его партнерами, и нераспределенная прибыль. К составлению балансового плана на конец первого года приступают, когда составлены план доходов и расходов и план денежных поступлений их выплат. Балансовый план представляет собой счет активов (денежные средства, оборудование, здания, сооружения, земля и др.) и пассивов (обязательства перед кредиторами), разность которых представляет собой собственный капитал предприятия, к которому относятся средства, вложенные партнерами, и прибыль, остающаяся после вычета налогов. После анализа финансового состояния фирмы, можно приступить к составлению последнего раздела бизнес-плана.

1.2 Типовые расчеты в бизнес-планеКак уже отмечалось выше, раздел бизнес-плана "Финансы" или «Финансовый план» призван обобщить материалы предыдущих разделов и представить их в стоимостном выражении. Необходимо подготовить одновременно несколько документов:

– прогноз объемов реализации;

– баланс денежных поступлений и платежей;

– сводный баланс активов и пассивов предприятия;

– расчет достижения безубыточности.

Прогноз объемов реализации призван дать представление о той части рынка, которую предполагается завоевать своей продукцией. Обычно принято составлять такой прогноз на 3 года вперед, причем для первого года данные приводятся помесячно, для второго – поквартально, а для третьего – в виде общей суммы продаж за 12 месяцев. Логика здесь проста: предполагается, что для начального периода производства уже точно известны будущие покупатели, имеется предварительная договоренность с ними о будущих продажах. Начиная же со второго года, конечно, приходится заниматься прогнозными прикидками. В этом нет ничего страшного – никто не ждет сразу наличия портфеля заказов на несколько лет вперед, Но важно, чтобы оценки были реалистичны и правдоподобны. В конце концов именно под эти цифры реализации будут покупаться оборудование, тратиться средства на рекламу, производиться наём новых работников, вкладываться финансовые ресурсы.

Баланс денежных поступлении и платежей – это документ, позволяющий оценить, сколько денег нужно вложить в проект в разбивке по времени. Главная его задача – проверить синхронность поступления и расходования денежных средств, а значит, проверить будущую ликвидность (т. е. постоянное наличие на банковском счете денежных сумм, достаточных для осуществления оплаты по обязательствам) предприятия при реализации данного проекта. Отсюда следует крайне важная информация для определения общей стоимости проекта. Действительно, если сбыт продукции будет связан с длительным «омертвлением» средств в расчетах с покупателями, т. е. в дебиторской задолженности, то для поддержки ликвидности первое время придется делать регулярные дополнительные «впрыскивания» денежных средств. Надо сказать, что проблема с ликвидностью – серьезнейшая причина коммерческих неудач предпринимателей в рыночной экономике.

Таблица доходов и затрат в будущих периодах – это документ с довольно простой структурой. Его задача – показать, как будет формироваться и изменяться прибыль (для первого года – помесячно, для второго – поквартально, для третьего – в расчете на год). Эту часть бизнес-плана можно оформить как сведения о предполагаемой прибыльности коммерческой деятельности.

Сводный баланс активов и пассивов предприятия рекомендуется составлять на начало и конец первого года реализации проекта. Считается, что этот документ менее важен, чем баланс денежных расходов и поступлений, тем не менее обойтись без него в бизнес-плане нельзя: его обычно очень тщательно изучают специалисты коммерческих банков, чтобы оценить, какие суммы намечается вложить в активы разных типов и за счет каких пассивов предприниматель собирается финансировать создание или приобретение этих активов.

Сами по себе финансовые документы не дают ясного представления о финансовом положении фирмы, для его определения проводится анализ финансовых показателей деятельности фирмы.

Он позволяет выявить критические точки в деятельности предприятия, определить причины проблем и запланировать действия, направленные на их решение. Выделяют следующие четыре типа наиболее значимых финансовых показателей (коэффициентов).

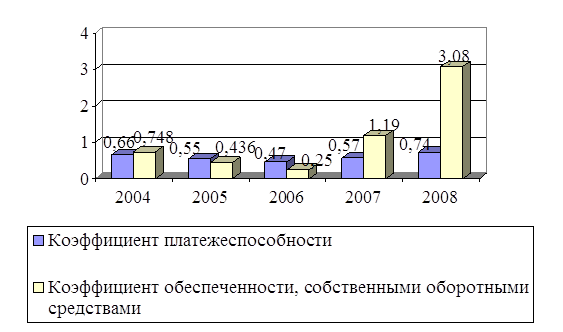

1. Показатели ликвидности (краткосрочной платежеспособности):

а) коэффициент абсолютной ликвидности (Ка.л.):

; (1.1)

; (1.1)

Рекомендуемое значение Ка.л. ≥ 0,2;

б) коэффициент покрытия баланса (Кп.б.):

; (1.2)

; (1.2)

Рекомендуемое значение Кп. б. ≥ 2.

2. Показатели финансовой независимости и устойчивости:

а) коэффициент финансовой устойчивости (Куст.):

; (1.3)

; (1.3)

Рекомендуемое значение Куст. ≥ 1,5.

3. Показатели деловой активности:

б) продолжительность оборачиваемости в днях запасов (Доб.с.), дебиторской задолженности (Дд.з.) и кредиторской задолженности (Дк.з.), которые рассчитываются по следующим формулам:

![]() (1.4)

(1.4)

где ![]() среднегодовая стоимость оборотных средств;

среднегодовая стоимость оборотных средств;

![]() выручка от реализации продукции.

выручка от реализации продукции.

![]() (1.5)

(1.5)

где ![]() размер среднегодовой дебиторской задолженности;

размер среднегодовой дебиторской задолженности;

Дк.з.=![]() (1.6)

(1.6)

где ![]() – среднегодовой размер кредиторской задолженности;

– среднегодовой размер кредиторской задолженности;

Фондоотдача основных средств (Фо):

![]() (1.7)

(1.7)

где ![]() – среднегодовая стоимость основных фондов.

– среднегодовая стоимость основных фондов.

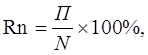

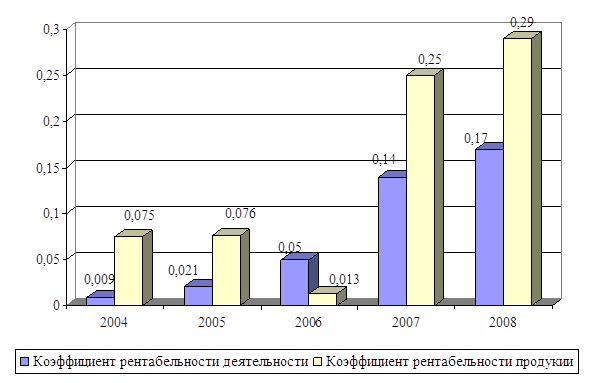

4. Показатели доходности (прибыльности):

а) рентабельность продаж (Rn):

(1.8)

(1.8)

где П – чистая прибыль;

б) рентабельность продукции (Rпр):

, (1.9)

, (1.9)

где S – полная себестоимость продукции;

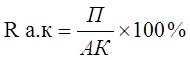

в) рентабельность авансированного капитала (Rа.к):

, (1.10)

, (1.10)

где АК – авансированный (вложенный) капитал.

Срок окупаемости проекта (Т) рассчитывают по формуле:

![]() (1.11)

(1.11)

Если планируется осуществление проекта за счет кредита, то нормативный срок окупаемости проекта равен сроку, на который предоставляется кредит.

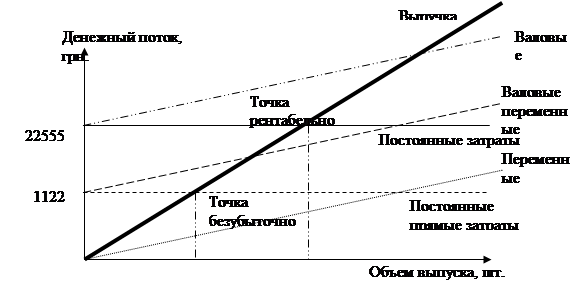

И, наконец, в этом разделе бизнес-плана целесообразно привести расчет условий достижения безубыточности проекта. Для этого воспользуйтесь такой формулой:

К = УПЗ/(Ц – УППЗ) (1.12)

где К – количество произведенных товаров (обслуженных клиентов), при котором будет достигнута безубыточность операций, шт. (ед.);

УПЗ – сумма условно-постоянных затрат, необходимых для организации коммерческой деятельности, грн., в нее включаются:

а) вся сумма полученных ранее и запрашиваемых настоящей заявкой кредитов, а также выплаты процентов по ним в расчете на год;

б) сумма накладных расходов в целом по предприятию (фирме);

в) сумма амортизационных отчислений по основному оборудованию;

Ц – цена за единицу товара (услугу), грн.;

УППЗ – сумма условно-переменных затрат, необходимых для изготовления единицы товара (оказания одной услуги), грн. В состав условно-переменных затрат включаются:

а) затраты на материалы, сырье, комплектующие изделия;

б) затраты на электро- и теплоэнергию, используемые в производственных процессах;

в) затраты на оплату труда основного производственного персонала.

При расчете объема производства, обеспечивающего безубыточность, необходимо:

– исходить из тех же объемов реализации, которые были указаны ранее в соответствующем разделе бизнес-плана;

– выполнять расчет для нескольких (не менее трех) уровней возможной цены реализации, чтобы дать банку возможность оценить влияние рыночных условий на прибыльность заемщика.

Если предполагается выпускать несколько видов товаров (оказывать несколько видов услуг), то объем производства (П), обеспечивающего безубыточность, рассчитывают по формуле:

П = УПЗ/[(Ц1 – УППЗ1)К1 + (Ц2 – УППЗ2)К2 +…+ (Цn + УППЗn)Кn](1.13)

где Ц, УППЗ – цена и условно-переменные затраты для каждого вида товаров, выпускаемых предприятием;

К1 К2,... Кn – доля выручки от реализации 1-го, 2-го,..., n-го вида товара в общей выручке от реализации всех производимых в течение года предприятием товаров, долей ед.;

n – общее количество изготавливаемых предприятием видов товаров.

1.3 Правовые основы планирования деятельности предприятияПланирование является важнейшей функцией управления, связанной с предвидением целей фирмы, результатов ее деятельности, путей и ресурсов, необходимых для достижения поставленных целей. Планирование как функция менеджмента между тем имеет и определенное нормативно-правовое значение, поскольку является совокупностью установленных и утвержденных по определенной процедуре норм и правил, которых следует придерживаться для реализации поставленной цели. Вместе с тем планирование как вид управленческой деятельности, связанный c формулированием системы показателей, определяющих ход работ по достижению поставленных целей, а следовательно с нормативно-правовым закреплением данного процесса. В этом смысле под правовым обеспечением планирования необходимо понимать совокупность нормативно-правовых актов, устанавливающих общие для всех субъектов хозяйствования на территории государства правила составления планов (например, это могут быть ведомственные подзаконные акты: инструкции, распоряжения)

Хозяйственная деятельность любых товаропроизводителей формируется на плановых началах. Необходимость планового ведения производства является общей потребностью всего хозяйственного сектора. Надлежащим образом разработанные планы являются правовой базой всего ведения товарного промышленного производства. Порядок планирования в эпоху административной экономики был полностью регламентирован со стороны государства. Теперь Хозяйственный кодекс Украины закрепил положение о том, что предприятие самостоятельно проводит планирование хозяйственной и других видов деятельности. Аналогичное правило содержит и Закон "О акционерных предприятиях".

Основу для планирования представляют государственные контракты, которые производитель берет к выполнению, заключенные договора с другими контрагентами. Производственные планы должны предусматривать максимальное получение продукции высокого качества при наименьших затратах работы и средств производства.

Работу по планированию производства на предприятии проводит исполнительный орган его управления при участии специалистов и руководителей структурных подразделов. Утверждает разработанные планы вышестоящий орган управления директор предприятия.

Планы в зависимости от срока действия разделяют на перспективные, текущие и оперативные. Роль перспективного плана кое-что снизилась вследствие того, что экономическая нестабильность не дает возможности прогнозировать на продолжительный срок все возможные аспекты хозяйствования.

Упомянутый план направлен на решение наиболее важных вопросов организации и развития производства, определение генеральной перспективы развития предприятия. Срок его осуществления индивидуальный для каждого предприятия, но всегда более продолжительный, чем один календарный год. План содержит производственную специализацию предприятия, оптимальное объединение перспективных областей и основные направления их развития, определяется также структура хозяйствования, организация его территории, развитие межхозяйственных производственных связей, перспективы производственного и культурно-бытового строительства и другие важные вопросы хозяйственной деятельности.

Перспективный план является основой для составления производственно-хозяйственных планов на короткий срок. Текущее планирование должно обеспечивать развитие предприятия на протяжении одного календарного года. В этом плане развиваются и детализируются положение перспективных планов, корректируются отдельные показатели.

Текущий план содержит детальную программу развития на год всех направлений деятельности предприятия. Предполагается достижение определенных производственных показателей промышленного производства, определенных показателей объема промышленной продукции для продажи, конкретные пути выполнения запланированных показателей. В плане предполагаются производственные затраты и источники их погашения, содержится расчет себестоимости продукции, планируется доход хозяйства и его распределение, а также решаются другие вопросы развития предприятия. Необходимым условием эффективности планов является своевременность их разработки и доведение плановых задач к производственным подразделам. Плановые задачи являются средством конкретизации соответствующих показателей годового плана для его исполнителей.

Надлежащее выполнение годовых планов предприятия и структурных подразделений невозможно без оперативного планирования их производственной деятельности. Основным видом такого планирования является рабочий план, который составляется как в пределах всего предприятия, так и в пределах его структурных подразделений на период выполнения цикла работ.

Действующее законодательство не содержит регламентации составления и принятие рабочих планов. Предприятия самостоятельно разрабатывают формы соответствующих планов и решают все вопросы, связанные с их подготовкой и разработкой. Общим для этих планов является то, что в них уточняются, конкретизируются и детализируются положение годовых планов предприятия и его производственных подразделений непосредственно к каждому виду работы, особенностей хозяйственного года, обеспеченности предприятия на текущий момент техникой, кадрами и т.п.. Они помогают быстро и четко реагировать на изменения условий хозяйствования.

В указанных планах отображается конкретная расстановка кадров и мощностей во время выполнения соответствующей работы, очередность работ и срок их выполнения, определяются лица, ответственные за выполнение. Задача рабочих планов приходится к каждому конкретному исполнителю работы. Рабочие планы разрабатываются правлением, руководителем предприятия с привлечением руководителей структурных подразделений.

Своеобразной формой оперативного планирования являются планы-наряды, которые доводятся до ведома исполнителей в устной форме. На основе полученного наряда руководитель подразделения дает конкретные задачи работникам, организовывает процесс производства.

Подразделения характеризуются четко выраженными организационным единством и стабильностью. Сказывается это в юридическом утверждении в составе подраздела отдельных работников, в закреплении за ним производственных участков, техники и других средств производства, в системе органов и должностных лиц, которые организовывают управление.

В процессе деятельности производственные подразделы вступают в широкий комплекс взаимоотношений как с органом управления всего предприятия, так и между собой, а в некоторых случаях и с другими предприятиями и предпринимателями. Права и обязанности конкретных подразделов должны быть закреплены в положениях об этих подразделах или в уставе предприятия. Во время их разработки необходимо выходить из системы действующих на данном предприятии локальных нормативных актов.

РАЗДЕЛ 2 АНАЛИЗ РЕЗУЛЬТАТОВ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ 2.1 Характеристика предприятия и динамика его технико-экономических показателей

Общество с ограниченной ответственностью «Харьковский завод подъемно-транспортного оборудования» (ХЗПТО) зарегистрировано распоряжением от 15.07.2003 г. № 573. Регистрационное удостоверение № 11823 выдано исполнительным комитетом Октябрьского районного Совета народных депутатов г. Харькова.

В феврале 2006 года предприятие отметило 75-летний юбилей со дня ввода в эксплуатацию.

В течение этого периода продукция завода (краны, кранбалки, тали) пользуются устойчивым спросом в металлургической промышленности, на цементных и горно-обогатительных комбинатах, в угольной промышленности, на предприятиях химической промышленности и машиностроения, предприятиях военно-промышленного комплекса.

Подъемно-транспортное оборудование изготавливаемое предприятием предприятии' для механизации погрузочно-разгрузочных работ во всех отраслях промышленности и сельского хозяйства. По своим технико-экономическим показателям оборудование СГ «Харьковский завод ПТО» находится на уровне лучших зарубежных образцов, а тали электрические за счет применения высококачественных сталей и совершенных технологий механической и термической обработки, по своему ресурсу превосходят в 1,5 аналогичную продукцию стран СНГ.

В конструкцию грузоподъемных механизмов заложены элементы унификации блочности, что в разы повышает их конкурентоспособность на отечественном и мировом рынках промышленного оборудования, а также способствует постоянному наличию заказов на их поставки за рубеж.

ООО «Харьковский завод ПТО» согласно заявкам заказчиков производит и поставляет:

1) краны мостовые электрического общего назначения г/п 10-63 т;

2) краны специальные:

– грейферные, грузоподъемностью 16 и 20 т;

– магнитно-грейферные, грузоподъемностью по 16/16 т;

– для транспортировки жидкого металла, грузоподъемностью 50/12.5т, 32/5т, 20/5т;

– мульдо-магнитные грузоподъемностью 32/16 т;

– магнитные с гибким подвесным траверсы, грузоподъемностью 20+20 т, с механизмом поворота крюка грузоподъемностью 32/5т и 50/12,5т;

– магнитные, грузоподъемностью 32/5т и 50/12,5т;

– двухтележные, грузоподъемностью 20+20 т, 32+32 т, 10+10 т. управляемые с пола и из кабины;

3) краны козловые, грузоподъемностью 10/12,5 т;

4) тали электрические, грузоподъемностью от 1 до 10 т, высотой до 36 м.

Кроме того, ООО «Харьковский завод ПТО» выполняет комплекс работ «под ключ» совместно с головным институтом по краностроению ОАО «Укрмашстанкопроект» и экспертно-техническими центрами по:

– обследованию металлоконструкций кранов с выдачей технического заключения;

– модернизации и реконструкции;

– совместному проведению ремонтных работ;

– техническому надзору при монтажных работах.

Они также осуществляют:

– поставку запчастей, компонентов и комплектующих;

– дополнительные работы по обработке конструкции и изделий из металла.

Предприятие имеет 12 производственных корпусов, общей площадью 96093 м2, административно – производственный корпус общей площадью 12000 м2. Производственные площади и оборудование не арендует.

ООО «Харьковский завод ПТО» располагает сегодня такими технологиями, которые достаточны для производства подъемно-транспортного оборудования.

Существующие технологические процессы обеспечены всем необходимым оборудованием и приобретение дополнительного оборудования не требуется.

Контроль качества в процессе изготовления продукции по следующим видам:

– входной (подлежат 100% проверке основные материалы и комплекс изготовления изделия);

– операционной (проверяется выборочно определенное количество деталей или операций предусмотренных технологическим процессом);

– приемочный (проверяется в зависимости от назначения узла или детали, 100% или определенное количество от предъявленной партии согласно технологического процесса);

– испытания отдельных сборочных единиц;

– приемно-сдаточные и периодические испытания (регламентирующими документами являются ГОСТы, технические условия, методика и программы испытаний);

– контроль качества окраски, консервации и упаковки;

– периодический контроль оборудования на технологическую точность;

– периодические испытания готовой продукции.

На всех стадиях контроль качества продукции осуществляется на основании действующей НТД. На предприятии аккредитована и аттестована единственная на Украине лаборатория по сертификационным испытаниям всех видов талей грузоподъемностью до 10 т.

За период с 1992 года предприятием:

– разработана КД и освоен серийный выпуск нового поколения электроталей грузоподъемностью 1-10 т;

– разработана КД и освоен серийный выпуск кранов мостовых весом 2-20 т облегченной конструкции на базе модулей электроталей;

– разработана КД и освоено производство средств механизации малой грузоподъемности;

– разработана КД и освоен выпуск кранов мостовых однобалочных подвесных грузоподъемностью 3.2-10 т.

В настоящее время организованны перспективные разработки новых видов НТО по следующим направлениям:

1) краны мостовые однобалочные легкого режима (ЗК):

– создание облегченных конструкций кранов подвесных однобалочных грузоподъемностью 1т и 2 т. 3 т пролетом от 3 м до 16 м;

– создание конструкций кранов опорных однобалочных грузоподъемностью 1 т и 2 т, пролетом от 4,5 м до 16,5 м;

– создание облегченных конструкций кранов опорных однобалочных грузоподъемностью 1 т и 2 т, пролетом 19,5 м и 22,5 м;

2) краны мостовые двухбалочные группой режима работы от 3К до 8К;

3) краны козловые, управляемые с пола.

Ведутся работы по организации производства мотовоза маневрового с приводом от трактора Т150К. В настоящее время изготовлен опытный образец, ведутся испытания. Осуществляется подготовка производства вагонеток для канатных дорог. Спроектированы и изготавливаются опытные образцы ручных талей грузоподъемностью 0:5т. В практике проектирования грузоподъемных машин на предприятии широко применен принцип модульного конструирования.

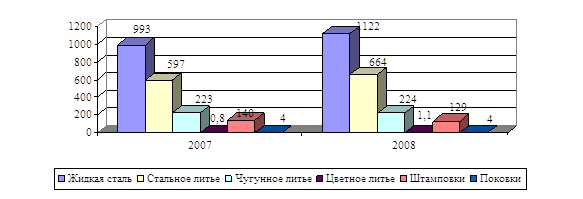

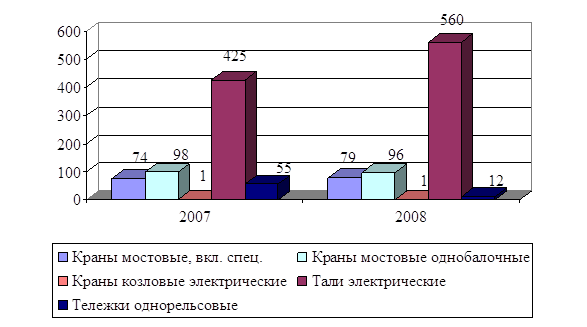

Итак, анализ выполнения показателей производственного плана в натуральном и стоимостном выражении характеризуется следующими данными (табл. 2.1).

Таблица 2.1

Анализ выполнения показателей производственного плана

| Наименование продукции | Ед. изм. | Отчет 2007 год | Отчет 2008 год | Темп роста % | ||

| Объем реализации | т. грн | 131902,6 | 164727,9 | 124,9 | ||

| Товарная продукция в действующих ценах | т. грн | 130477,0 | 162999,0 | 124,9 | ||

| Товарная продукция в сопоставимых ценах | т. грн | 108295,0 | 144479,0 | 116,6 | ||

| Краны мостовые, вкл. спец. | шт. | 74 | 79 | 106,8 | ||

| в том числе экспорт | шт. | 47 | 57 | 121,3 | ||

| Краны мостовые однобалочные | шт. | 98 | 96 | 98,0 | ||

| в том числе экспорт | шт. | 3 | 9 | 300,0 | ||

| Краны козловые электрические | шт. | 1 | 1 | 100,0 | ||

| в т ч. экспорт | шт. | 1 | - | - | ||

| Тали электрические | шт. | 425 | 560 | 131,8 | ||

| в том числе экспорт | шт. | 31 | 37 | 119,4 | ||

| Тележки однорельсовые | шт. | 55 | 12 | 21,8 |

| |

| в том числе экспорт | шт. | 34 | 2 | 5,9 |

| |

| МЕТАЛЛУРГИЯ: |

| |||||

| Жидкая сталь | т | 993 | 1122 | 113,0 |

| |

| В том числе электросталь | т | 993 | 1122 | 113,0 |

| |

| Стальное литье | т | 597 | 664 | 111,2 |

| |

| Чугунное литье | т | 223 | 224 | 100,4 |

| |

| Цветное литье | т | 0,8 | 1,1 | 137,5 |

| |

| Штамповки | т | 140 | 129 | 92,1 |

| |

| Поковки | т | 4 | 4 | 100,0 |

| |

Рис. 2.1 Динамика выполнения показателей производственного плана по металлургии

Графический анализ выполнения показателей производства дает четкое понимание динамики показателе и тенденций дальнейшего его развития (рис. 2.1. и 2.2).

Рис. 2.2 Динамика выполнения показателей производственного плана по товарной продукции

Таким образом, анализ таблицы 2.1, а также динамики выполнения показателей производственного плана дает все основания говорить о позитивной тенденции увеличения объемов производства и особенно увеличения производства на экспорт. Что свидетельствует о высокой конкурентоспособности продукции предприятия, а также о стабильном его развитии.

Отметим также, что по состоянию на 01.01.2009 объем незавершенного производства составлял 6937,9 тыс. грн., на 01.01.2008 г. – 9013,6 тыс. грн, т. е. увеличился на 2075,7тыс. грн. или на 29,9 %.

Рассмотрим влияние отдельных факторов на изменение объема производства продукции (табл. 2.2).

Таблица 2.2

Влияние отдельных факторов на изменение объема производства

| Показатели | Ед. изм. | Анализируемый период | |

| 1. Численность работающих отчет 2007 г. отчет 2008 г. | чел. чел. | 1383 1381 | |

| 2. Выработка на одного работающего: отчет 2007 г. отчет 2008 г. | грн.. грн.. | 78304 104619 | |

| 3. Объем выпуска товарной продукции в сопоставимых ценах: а) отчет 2007 г. б) отчет 2008 г. по фактической численности и выработке за 2007 г. в) отчет 2008 г. | тыс. грн. тыс. грн. Тыс .грн.. | 108295 108138 144479 | |

| 4. Отклонение фактического выпуска товарной | |||

| продукции от предыдущего периода: | |||

| а) всего | тыс. грн. | 36184 | |

| б) за счет роста производительности труда | тыс. грн. | 36341 | |

| в) за счет изменения численности работающих | тыс. грн. | -157 | |

Таким образом, видим, что за счет повышения производительности труда увеличился и объем производства продукции, а вот из-за снижения численности работающих, наоборот, темпы производства сократились.

В общем же, на предприятии имеет место стабильный рост производительности труда.

Далее проведем анализ выполнения плана технического перевооружения, управления и организации производства.

За отчетный год коллективом технических служб спроектировано и модернизировано мостовых кранов на сумму 30917 тыс. грн., кранов однобалочных на сумму 583 тыс. грн. – всего на сумму 31500 тыс. грн. Удельный вес обновленной продукции в общем объеме производства составил 36,2%.

Таблица 2.3

Показатели технической и энергетической вооруженности труда

| Показатели | Ед. изм. | Отчет 2007 г. | Отчет 2008 г. | Темп роста, % | ||||

| 1. Среднегодовая стоимость основных средств | тыс. грн. | 44972 | 49298 | 109,6 | ||||

| 2. В т.ч. активная часть (рабочие машины и производственные оборудования) | тыс. грн. | 16690 | 18057 | 108,2 | ||||

| 3. Энергетическая мощность, обслуживающая производственный процесс | кВт | 17930 | 17930 | 100,0 | ||||

| 4. Среднесписочная численность рабочих | чел. | 954 | 948 | 99,4 | ||||

| 5. Фондовооруженность стр1/стр4 | грн. | 47140 | 52002 | 110,3 | ||||

| 6. Техническая вооруженность стр2/стр4 | грн. | 17495 | 19048 | 108,9 | ||||

| 7. Энерговооруженность стр3/стр4 | кВт | 18,8 | 18,9 | 100,5 | ||||

| 8. Производительность труда рабочего по товарной продукции в сопоставимых ценах | грн. | 113517 | 152404 | 134,3 |

| |||

Анализ таблицы 2.3 дает основание полагать, что показатели технической и энергетической вооруженности труда выросли в среднем на 10% в 2008 году по сравнению с 2007. Сократилась только среднесписочная численность рабочих, а наибольший прирост наблюдается по такому показателю как производительность труда рабочего по товарной продукции в сопоставимых ценах. Все это свидетельствует о стабильной работе предприятия.

Также следует отметить, что на предприятии присутствует, хотя и не значительная, тенденция расширения производства и наращивания мощностей.

Отметим, что уровень специализации за 2008 год определяется отношением профильной продукции к общему объему товарной продукции, т. е. 154850/162999 = 0,95 уровень кооперации определяется отношением комплектующих и покупных к себестоимости товарной продукции

37477/ 133847 = 0,28.

Таблица 2.4

Анализ эффективности системы управления на предприятии

| Показатели | Ед. изм. | 2007 г. | 2008 г. | Темп роста |

| 1. Объем реализованной продукции | тыс. грн | 131902,6 | 164727,9 | 124,9 |

| 2. Среднегодовая стоимость основных средств | тыс. грн | 44972 | 49298 | 109,6 |

| 3. Среднесписочная численность персонала | чел. | 1383 | 1381 | 99,9 |

| 4. Численность работников управления | чел. | 247 | 253 | 106,3 |

| 5. Затраты на управление | тыс. грн | 914,5 | 1368,8 | 149,6 |

| 6. Приходится на одного работника: | ||||

| а) реализованной продукции | гон. | 534019 | 651098 | 121.9 |

| б) стоимость основных средств | грн. | 182073 | 194854 | 107,0 |

| в) численность работников управления | чел. | 5,6 | 5,5 | 98,2 |

| 7 Коэффициент эффективности управления (стр. 5 / стр. 1) | един. | 0,006 | 0,008 | 133,3 |

Затраты на управление, отнесенные к объему реализованной за 2008 г. продукции по сравнению с 2007 г. увеличились на 19,9%. Отметим также, что, исходя из классической теории менеджмента, на предприятии наблюдается оптимальная норма управляемости, то есть количество подчиненных непосредственно управляемым одним руководителем находится в пределах 5-7 человек. Этот факт способствует созданию эффективной системы менеджмента на предприятии.

В части анализа хозяйственной деятельности необходимо также проанализировать выполнение мероприятий передовой механизации и автоматизации производственных процессов.

Так, в соответствии с комплексным планом развития предприятия в 2007 году:

1) организовано рабочее место для порезки кузнечных заготовок на пиле в литейно-кузнечном производстве;

2) доработан и внедрен стенд и технологии для испытания крановых редукторов (входной контроль);

3) заменены сварочные полуавтоматы, а также источники питания для сварочных полуавтоматов;

4) изготовлены рольганг - тележки к гильотинным ножницам АКНА-3225;

5) создан новый сварочный участок в тельферном производстве;

6) произведена модернизация, наладка и запуск в эксплуатацию новые рабочие места;

7) на площадях заготовительного участка установлена машина газотермической резки с ЧПУ «Комета».

Что касается мероприятий по реорганизации и реструктуризации производств, было произведено:

1) изготовление и монтаж подкрановых балок (с установкой нового рельсового пути) во 2 - м пролете кранового производства на замену существующего;

2) замена во 2-м пролете кранового цеха мостовых кранов т/и 30/12.5 на т/и 50/20.

Что касается мероприятий по улучшению качества выпускаемых изделий то были:

1) разработаны и изготовлены двухстропные захваты с цепями т/и Ют для транспортировки грейферов КГ и опорных секций ККЛ2;

2) внедрены акты пооперационного контроля на все изготавливаемое грузоподъемное оборудование;

3) испытаны все типы талей с грузом на криволинейном пути и при динамических испытаниях;

4) испытаны краны мостовые электрические однобалочные опорные;

5) обеспечены отсекателями газа рабочие места по сварке.

Также выполнены следующие мероприятия по энергохозяйству:

1) внедрена система автономного отопления механосборочного и литейного цехов;

2) произведена окраска молнизащиты;

3) выполнены наладочные работы на разрядниках РВС - 35;

4) произведена проверка изоляции заземления и релейной защиты на подъемно - транспортном оборудовании предприятия;

5) разработан водный паспорт и согласован с ХКОВ.

Таким образом, за период 2006-2007 год были произведены комплексные меро по усовершенствованию производственной и организационной составляющих предприятия.

2.2 Анализ уровня использования ресурсов и финансового состояния предприятияПроведем анализ использования производственных мощностей и средств основного вида деятельности. Прежде всего отметим, что выпуск продукции в действующих ценах за 2007 г. – 47904,5 тыс. грн., использование производственных мощностей – 75%. За 2008 г. выпущено продукции на 87012,9 тыс. грн использование мощностей – 75%, прирост продукции составил 39108,4 тыс. грн.

Таблица 2.5

Движение основных средств

| Виды основных средств | Наличие на начало 2008 года, тыс. грн. | Поступило в 2008 году | Выбыло в 2008 году | Наличие на конец 2008 года, тыс. грн | ||

| всего, тыс. грн | в т.ч. введено осн. средств | всего, тыс. грн | в т.ч. ликвид осн. средств | |||

| Всего основных средств в т. ч. | 38061,9 | 6183,5 | 2970,4 | 145,3 | 130,4 | 44066,2 |

| 1. Основного вида деятельности | 35497,6 | 5942,7 | 2809,0 | 130,5 | 130,3 | 41309,8 |