ЗНАЧЕНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ ХОЗЯЙСТВОВАНИЯ

Формирование прибыли. Составные элементы формирования балансовой прибыли

Распределение и использование прибыли предприятия

ПЛАНИРОВАНИЕ ПРИБЫЛИ И ЕЁ РАСПРЕДЕЛЕНИЕ НА ПРЕДПРИЯТИИ

Выявление источников образования прибыли предприятия в плановом периоде и определение её размера

Разработка механизма распределения плановой прибыли предприятия

Навигация

ПЛАНИРОВАНИЕ ПРИБЫЛИ И ЕЁ РАСПРЕДЕЛЕНИЕ НА ПРЕДПРИЯТИИ

Планирование размера и распределения прибыли предприятия

64820

знаков

11

таблиц

0

изображений

2 пЛАНИРОВАНИЕ ПРИБЫЛИ И ЕЁ РАСПРЕДЕЛЕНИЕ НА ПРЕДПРИЯТИИ

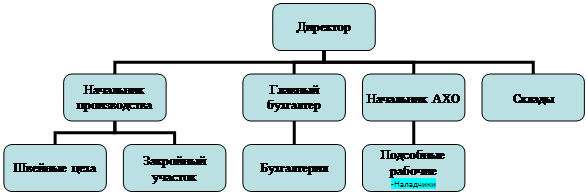

2.1 Краткая характеристика предприятия ООО «Дока-хлеб»

Предприятие организовано в марте 1995 года.

Общество с ограниченной ответственностью «Дока-хлеб» именуемое далее «Общество» создано путем реорганизации в форме преобразования государственного предприятия и действует в соответствии с Гражданским Кодексом РФ, Федеральным Законом «Об обществах с ограниченной ответственностью» от 08.02.1998 года № 14-ФЗ, Учредительным Договором от 03.03.1995 года и настоящим Уставом.

Общество является юридической организацией, созданной как добровольный союз учредителей для осуществления совместной хозяйственной деятельности путем объединения их вкладов, с целью создания совместного производства и реализации хлебобулочной продукции.

Сокращенное фирменное наименование общества: ООО «Дока-хлеб».

Общество по законодательству РФ имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, вправе от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Основные функции ООО «Дока-хлеб»: производство, реализация хлеба, хлебобулочных, кондитерских, макаронных изделий и их хранение.

Свою продукцию ООО «Дока-хлеб» реализует по договорным, свободным, оптово-отпускным ценам.

Главная цель организации хлебозавода – повышение эффективности производства, удовлетворение общественных потребностей и получение прибыли.

Задачи:

1. Изучение конъюнктуры рынка и умение адаптировать развитие производства под постоянно меняющуюся конъюнктуру рынка.

2. Обеспечение высокого качества продукции.

3. Увеличение производственной мощности предприятия и улучшение его использования.

4. Внедрение безотходных технологий, сертификации качества, совершенствование организации внутризаводского транспорта, структуры производственного процесса.

Общество ведет оперативный и бухгалтерский учет и статистическую отчетность в установленном законом порядке.

Производственный процесс хлебопекарного предприятия не является однородным, он состоит из многих разнообразных взаимосвязанных частичных процессов, протекающих в различных цехах, на участках и рабочих местах. Эти процессы проходят в основном, вспомогательном и в обслуживающих хозяйствах.

Основное производство охватывает процессы, непосредственно связанные с производством и превращением исходного сырья в готовую продукцию. Оно занимает центральное место во всей производственной деятельности предприятия.

Вспомогательное производство состоит из процессов материального и технического обслуживания основного производства. К этому производству относятся ремонт оборудования; производство всех видов энергии (электричества, пара, холода); изготовление тары, упаковочных материалов.

Вспомогательное производство имеет ограниченную связь с основным производством, оно призвано обеспечить его планомерную и бесперебойную работу.

Обслуживающие хозяйства в отличие от указанных производств никакой продукции не дают, а выполняют операции по транспортировке и хранению сырья, материалов и готовой продукции (транспорт, склады, экспедиция).

|

| Хлебозавод | |||

|

| ||||

|

| Цеха вспомогательного производства | Обслуживающие хозяйства | ||

|

| Ремонтно-строительный цех | Транспортное хозяйство | ||

|

| Цех упаковочных материалов | Складское хозяйство | ||

|

| Электроцех | Экспедиция | ||

|

| Экспериментальный цех |

Рис. 2.1 Организационная структура ООО «Дока-хлеб».

Похожие работы

... ставкам: 15% - доходы в виде дивидендов, полученные по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия–эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления; ...

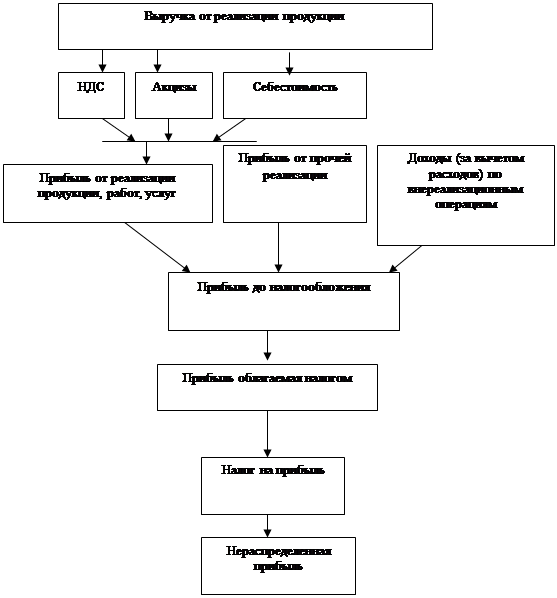

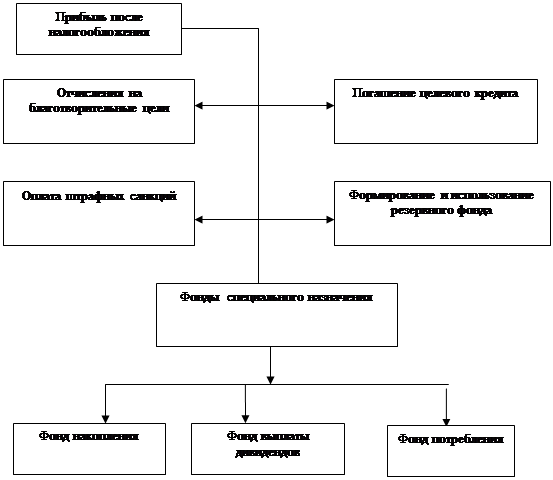

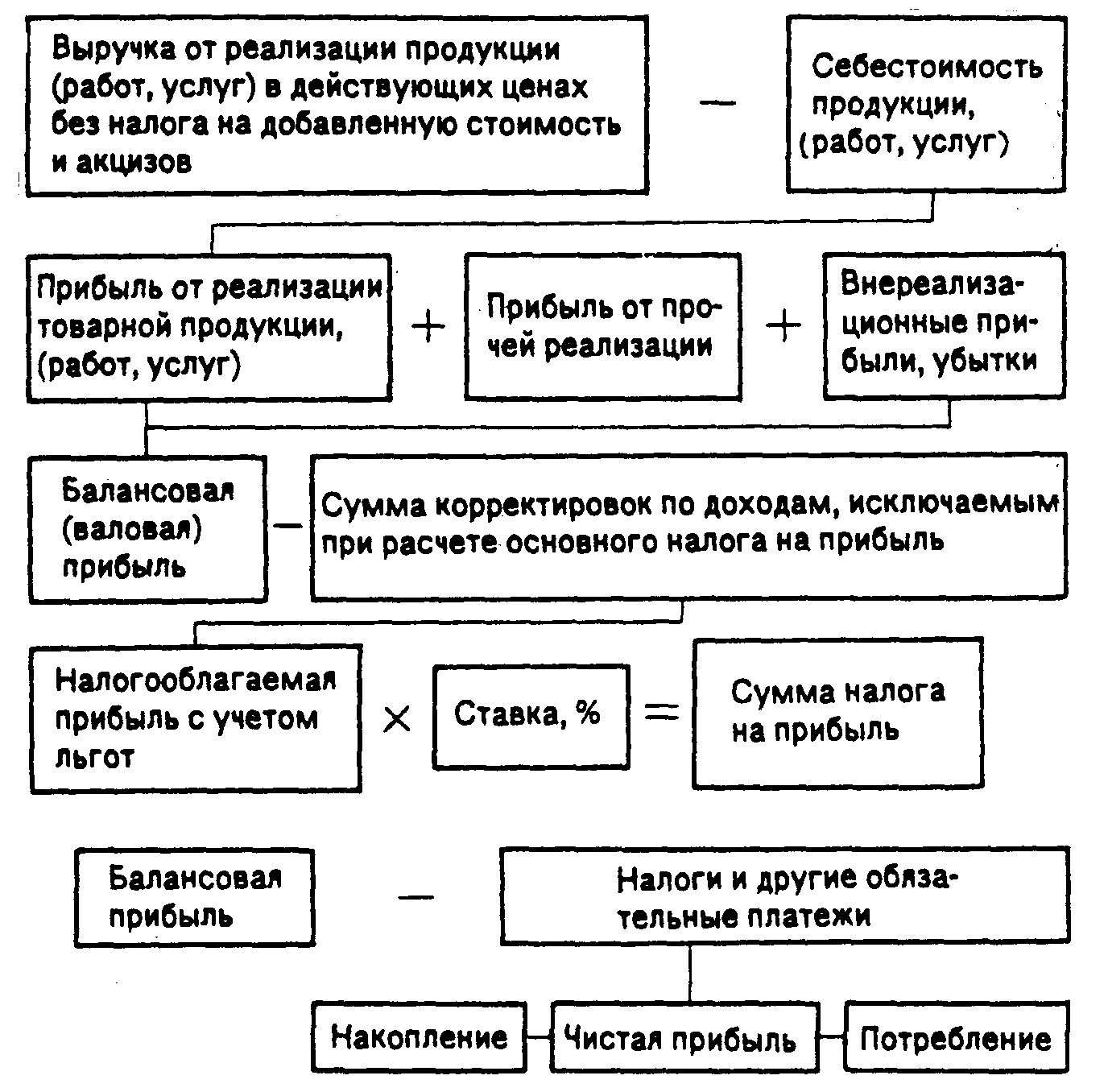

... рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатель прибыли. Конечным финансовым результатом производственно-хозяйственной ...

... иностранного участия в уставном фонде превышает 30%, по международным неправительственным организациям (объединениям), а также международным объединениям, осуществляющим хозяйственную деятельность. Рис. 1. Формирование и распределение прибыли предприятия Облагаемая прибыль уменьшается также на сумму рентных платежей (вносимых в установленном порядке из прибыли); сумму дивидендов, полученных ...

... на прибыль Балансовая прибыль – Налоги и другие обязательные платежи Накопление Чистая прибыль Потребление Рис. 3. Формирование и распределение прибыли предприятия. При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая ...

0 комментариев