Содержание и порядок разработки производственных программ цехов

Производственная мощность предприятия

Производство чистой продукции на 1 руб. затрат определяется по формуле

Планирование капитальных вложений

Планирование материального обеспечения предприятия

Планирование повышения производительности труда

Планирование численности рабочих

Планирование себестоимости продукции

Составление сметы затрат на производство

Планирование рыночных цен на предприятии

Формирование и распределение прибыли на предприятии

Составление баланса доходов и расходов

Бюджетное планирование

Содержание и задачи оперативно - производственного планирования

Оперативно-производственное планирование серийного производства

Порядок разработки оперативных заданий цехам серийного производства

Оперативно – производственное планирование массового производства

Навигация

Планирование капитальных вложений

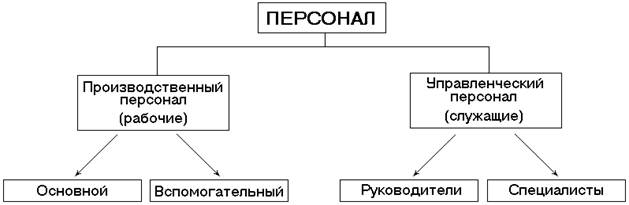

Планирование численности персонала

176512

знаков

7

таблиц

10

изображений

6.1 Планирование капитальных вложений

Стратегическое планирование развития предприятий предусматривает обоснование необходимых капитальных вложений или инвестиций на осуществление предстоящих проектов. В годовых планах предприятия осуществляется непосредственная реализация этих проектов. В состав капитальных вложений входят денежные ресурсы или инвестиционные средства, связанные с приобретением, содержанием и расширением основных производственных фондов, нематериальных активов, оборотных средств и других видов собственности предприятий.

Капитальные вложения или инвестиции на предприятии планируются на осуществление следующих инновационных проектов:

- выполнение научно-исследовательских, экспериментальных, конструкторских, технологических организационных работ;

- приобретение, демонтаж, доставка, монтаж, наладка и освоение технологического оборудования и оснащение производственного процесса;

- освоение производства продукции и доработка опытных образцов изделия, изготовление макетов и моделей, проектирование предметов и средств труда;

- строительство и реконструкция зданий и сооружений, создание или аренда производственных площадей и рабочих мест, а также других элементов основных фондов, непосредственно связанных с осуществлением проекта производства новых товаров;

- пополнение норматива оборотных средств, вызванных внедрением проектируемых процессов или производством продукции;

- предотвращение отрицательных социальных, экономических и других последствий, вызванных предлагаемыми проектами.

Таким образом, суммарную величину требуемых капитальных вложений в технологическое оборудование можно определить по следующей формуле

Коб=Це´Кс+Тр+Ссмр+Апл+Зннр+Зпкр, (6.1)

где Коб– общая сумма капитальных вложений; Це – рыночная цена единицы оборудования; Кс – количество требуемых единиц оборудования; Тр – транспортные расходы; Ссмр – стоимость строительно-монтажных работ; Апл – аренда (стоимость) производственной площади; Зннр – затраты на научно-исследовательскую работу; Зпкр – затраты на проектно-конструкторские работы.

Подобные расчетные зависимости могут быть составлены по каждому подразделению предприятия, виду производственных ресурсов, сегменту рынка и т.п. Они могут быть использованы для расчета требуемых капитальных вложений и оценки инвестиционных последствий разнообразных плановых решений. Эти последствия можно оценивать для ряда соответствующих допущений, относительно будущих условий хозяйственной деятельности.

Планы капитальных вложений обычно разрабатываются на годовые инвестиционные проекты, но могут быть составлены и на более длительные сроки.

Инвестиционные проекты могут быть использованы для оценки разнообразия последствий альтернативных средств ресурсов, а также условий внутренней или внешней среды. Они могут быть применены в долгосрочном планировании таких показателей деятельности предприятия, как доход на инвестиционный капитал, дивиденды на акцию, прибыль на единицу проданной продукции, общий доход на акцию, доля продаж на рынке и т.д.

Планирование капиталовложений позволяет каждому предприятию выбирать такие варианты размещения дефицитных ресурсов, которые могут обеспечить получение наилучших из ряда возможных социально-экономических результатов. Оно служит не только основой оценки экономической эффективности инвестиционных проектов, но и является аналитическим инструментарием, с помощью которого можно найти правильные ответы на следующие вопросы:

1. Какой общий объем капиталовложений может или должно сделать предприятие в плановом периоде?

2. Какие конкретные инвестиционные проекты должно принять предприятие в будущем времени?

3. Из каких источников будет финансироваться инвестиционный портфель предприятия?

Выбор и обоснование плановых решений по всем этим вопросам тесно связаны между собой. Они не должны сводиться к нахождению простых ответов о том, какое направление капиталовложений следует финансировать из данного объема средств, поскольку объем заимствования и размер эмиссии акций являются переменными значениями, которые постоянно находятся под контролем высшего руководства фирмы. Поэтому все решения о выборе инвестиционного проекта и получении фондов в идеальном случае должны приниматься одновременно. В свою очередь отбор проекта не может быть сделан предприятием без учета его стоимости, на величину которой оказывают большое влияние возможности получения необходимых инвестиций.

Анализ эффективности инвестиций дает ответы на все поставленные вопросы. В конечном счете, он создает предприятию возможность свободного выбора такого варианта распределения расходов в пространстве и времени, который в будущем может дать максимальную прибыль или доход на вложенный капитал. С учетом выработанной теории инвестиционных решений и методологических положений максимизация дохода или приращение капитала могут быть достигнуты по правилу либо чистой дисконтированной стоимости, либо внутрифирменной нормы прибыли.

В том и другом случае требуется правильное определение стоимости капитала. Она представляет собой стоимость используемых для финансирования проектов ресурсов. Величина капитала может быть определена на рынке или рассчитана как альтернативная стоимость. При оценке инвестиционного проекта стоимость капитала должна выполнять роль минимального норматива окупаемости затрат, который перекрывается приемлемыми результатами. Идеальным будет такой вариант проекта, когда стоимость капитала автоматически устанавливает величину общего инвестиционного бюджета предприятия, так как должны выбираться решения, обеспечивающие возможность получения доходов, равных или превосходящих стоимость капитала. Такая инвестиционная политика ведет к максимизации прибыли и благосостояния акционеров, поскольку в стратегические планы предприятия включаются только те проекты, которые увеличивают общую сумму его чистого дисконтированного дохода.

В процессе планирования капиталовложений на стратегические или долгосрочные проекты стоимость капитала и совокупные доходы будут неопределенными. В связи с этим при расчетах обычно предполагается, что общая стоимость фондов на рынке отражает не только существующую цену денежных средств с учетом доходов будущего периода, но также и степень риска, связанного с их использованием в любом конкретном предприятии. Кроме того, необходимо учитывать предполагаемый период осуществления инвестиционного проекта, привлечение собственных или заемных денежных средств, планируемые ставки рефинансирования и кредитования проектов и многие другие факторы неопределенности как внутренней среды, так и внешнего окружения предприятия.

В рыночных отношениях промышленных предприятий, банковских структур и финансовых организаций основными источниками инвестиций являются собственные доходы фирм и организаций, привлеченные капиталы акционеров и учредителей, целевое финансирование из федеральных или региональных фондов, кредиты коммерческих банков, выпуск ценных бумаг или эмиссия акций корпораций, спонсорские и другие виды взносов и т.п. В каждом из перечисленных источников финансирования капиталовложений существует много общих правил и особенностей максимизации результатов и минимизации затрат. Расширение источников финансирования капитальных вложений предприятия будет способствовать их дальнейшему экономическому развитию и повышению эффективности использования имеющихся основных производственных фондов, оборотных средств и других ресурсов.

Похожие работы

... по иерархической лестнице - уход работника, находившегося на определенной ступени пирамиды, компенсируется приглашением на эту ступень работника более низкого уровня. Оптимизация численности персонала В данном разделе покажем преимущества оптимального состава работников на предприятии. На каждом предприятии существует потребность в определенном количестве персонала, для выполнения функций ...

... ресурсов труда (Фрт) в человеко-днях или человеко-часах, который можно определить путем умножения среднесписочной численности работников на среднюю продолжительность рабочего периода в днях или часах. При планировании потребности остальных категорий промышленно-производственного персонала предприятия (кроме рабочих) определяется только их списочный состав. Выделять явочный состав не принято, так ...

... и ряда других показателей может дать представление о количественном, качественном и структурном состоянии персонала предприятия и тенденциях его изменения для целей управления персоналом, в том числе планирования, анализа и разработки мероприятий по повышению эффективности использования трудовых ресурсов предприятия. Количественная характеристика трудовых ресурсов (персонала) предприятия в первую ...

... Планирование персонала - это целенаправленная деятельность по обеспечению пропорционального и динамичного развития персонала, расчет его квалификационной структуры, определение общей и дополнительной потребности персонала в предстоящем периоде. В вопросах найма и использования персонала предприятия практически всегда ориентировались на текущие потребности. Экономическая ситуация в России ...

0 комментариев