Навигация

Основы организации инноваций, их экономическая и социальная оценка

65142

знака

3

таблицы

0

изображений

1.3 Основы организации инноваций, их экономическая и социальная оценка

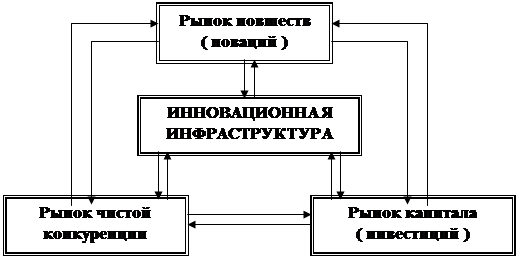

Инновационный процесс, в котором рынок новшеств играет важную посредническую роль, а предприниматель – активную регулирующую роль, трудно прогнозируем из-за своей сложности, динамичности и неожиданности. Поэтому разработка стратегии бизнеса в этой области, по существу, представляет собой альтернативное планирование реализации экономических установок. Полезные выгоды извлекаются предпринимателем, как отмечалось, за счет более удачной комбинации производственных факторов, что определяет экономическую эффективность деятельности хозяйствующего субъекта. Исходя из факторов экономического роста, предпринимателю представляется возможность выбрать одну из трех возможных целевых экономических установок инновационного бизнеса: технологические нововведения, инициирующие замену старой техники, рост объемов производства и экономию производственных ресурсов; продуктовые нововведения, предполагающие создание новых и реконструкцию действующих мощностей; освоение новых рыночных ниш. Отечественный опыт и анализ международной практики позволяют предложить следующую последовательность в выработке стратегии инновационного бизнеса.

1. Сущностный и экономический анализ новшества (группы новшеств) и выработка экономической установки инновационного предпринимательства.

2. Определение сумм инвестиций, установление проектной цены новшества.

3. Анализ финансово-экономической эффективности инвестиций.

На стадии выбора стратегических инновационных решений, когда проводится оценка будущих результатов использования новшеств, мы сталкиваемся с неопределенностью ситуации в отсутствии исходных данных, достаточных для технико-экономических расчетов. Существующие методики оценки экономической эффективности мероприятий научно-технического прогресса действуют в условиях определенной экономической ситуации и имеющийся опыт экономического обоснования предпринимательских проектов распространяется, как правило, на объекты с достоверной структурой экономических показателей. В большинстве случаев при выработке инновационной стратегии мы имеем дело с прогнозными расчетами, ожидаемыми показателями, учитывающими специфику конкретной инновационной области. Определение ожидаемых показателей требует специальных подходов, от рациональности которых зависит дальнейшая возможность использования показателей для экономического обоснования целесообразности создания и использования новшества в соответствии с имеющимися методическими рекомендациями.

В условиях неопределенности технико-экономической ситуации, когда, с одной стороны, еще нет ясности в том, какие технические характеристики будут подтверждены при использовании новшества, а, с другой стороны, – существуют нестабильность с ценами на ресурсы и колебания в спросе на продукцию, полученную с использованием новшеств, учесть все факторы и условия нововведения практически невозможно. Иностранные инвесторы, например, ограничиваются прогнозом потребностей рынка и возврата инвестиций (окупаемости). Используя этот опыт, рассмотрим наиболее рациональный подход в экономическом анализе нововведений. Такой анализ можно провести по двум основным параметрам: цене новой продукции и объему инвестиций (капиталовложений) в практическую реализацию новшества. Суть метода заключается в использовании приемов маркетинговых исследований, в частности, принципов конкуренции. Ожидаемая цена новой продукции или продукции, произведенной с использованием новшеств, определяется несколькими методами:

– прямым укрупненным расчетом себестоимости продукции с учетом прогнозируемой рентабельности и налога на добавленную стоимость;

– на основании рыночной оценки – анализа запросов потребителей по уровню цены в связи с потребительскими свойствами и качеством продукции;

– качественное сопоставление новой продукции с продукцией-аналогом и установлением интерпретированно-условной цены на новую продукцию;

– исходя из цены продукции, вырабатываемой в опытных условиях на демонстрационных мощностях экспериментальных заводов, с перерасчетом ее применительно к промышленному производству;

– руководствуясь уровнем цены продукции зарубежного аналога.

Определяемые по каждому из указанных методов цены на новый продукт сопоставляются между собой. Анализируя полученные результаты расчетов, предприниматель выбирает наиболее вероятный уровень цены. При отсутствии необходимой информации цена определяется не по всем пяти методам, а лишь по тем, где возможно выполнить соответствующие расчеты.

Цена на новую продукцию или продукцию, произведенную с использованием новшеств, рассчитанная на конкретный период времени, не является фиксированной и подлежит дальнейшей корректировке в связи с уточнением исходных данных по мере прохождения этапов инновационного цикла и изменениями внешних к производству экономических условий. Расчеты общей суммы инвестиций целесообразно проводить, суммируя затраты по видам предстоящих работ: строительные работы, монтажные работы, закупка оборудования и прочие затраты. Сводный расчет стоимости капитальных затрат по объекту нововведения проводится последовательно, сопоставляя работы по объекту с объектом-аналогом. В отсутствии аналога целесообразно изучать структуру капитальных вложений в данной области материального производства. С целью определения структуры затрат необходим анализ стоимости капиталовложений по нововведениям на аналогичных предприятиях за предыдущий временной период. Выявленная структура затрат позволяет прогнозировать расходы капитального характера при отсутствии исходных данных по отдельным объектам комплексного нововведения. Здесь при расчетах ожидаемых капитальных затрат на нововведение следует также учитывать затраты на приобретение прав собственности на новшества, защищенные патентами, и ноу-хау. При этом цены лицензий могут составлять 22–43% объема капзатрат на нововведение. Эти данные показывают значительную долю в общих инвестициях, приходящуюся на лицензионные права по объекту нововведения. Вместе с тем прямо использовать в прогнозных расчетах указанные соотношения некорректно. В определении инвестиций используются непосредственно цены лицензий на конкретные правовые объекты.

Таким образом, эффективность инвестиционные расходов может быть определена, как отношение затрат к результатам. Казалось бы, такой подход может быть применен к инновационным расходам, в том числе, если их подключить к инвестиционным затратам, применив тем самым обязательное условие капитализации нематериальных активов. Тогда мы получим полное отражение затрат, обусловивших экономические результаты нововведения. В экономической практике передача ценных нематериальных активов не относится к инвестициям и исключается из экономического определения. То есть, результаты инновационного процесса (новшества) не оцениваются, а просто передаются как существующий актив в инвестиционный процесс. В этом случае как бы подразумевается, что говорить об эффективности инновационных активов необходимо через оценку эффективности инвестиций в нововведения. В то же время в условиях перехода к рынку новшеств, широкой торговле новшествами как инвестиционным ресурсом (товаром) владельцу промышленной собственности приходится сопоставлять свои инновационные затраты с результатами от продажи прав на новшества.

Инвестирование в условиях рыночной экономики сопряжено с риском, и этот риск тем больше, чем длиннее срок окупаемости вложений, т. к. за этот срок может измениться конъюнктура рынка, экономические условия нововведения, финансовые и прочие условия. Поэтому при нововведениях важен срок окупаемости инвестиций, определяемый как отношение суммы инвестиций к ежегодным денежным доходам от нововведения. На практике денежные доходы от нововведения распределяются по годам неравномерно. Как правило, они возрастают по мере его освоения. С другой стороны, ценность денег изменяется во времени, что требует учитывать разноценность денег в расчетах будущих доходов, умножая их на коэффициенты дисконтирования. Для экономического анализа инновационных проектов необходимо сделать ряд допущений, связанных с особенностями инновационного процесса. Первое допущение состоит в том, что конечный продукт по каждому нововведению будет признаваться на рынке и иметь спрос, так как удельные стоимости его главных потребительских характеристик ожидаются ниже уровней предельного (порогового) значения. Второе допущение состоит в достаточно точном определении временных параметров реализации инновационных проектов. Наконец, допущение в том, что прогнозируемые затраты на создание новшеств и реализацию нововведений и их дисконтированные величины определены с достаточной степенью достоверности и подтверждаются в будущем.

Проблема оценки инноваций может быть разделена на 2 отдельные задачи: оценку последствий реализации того или иного направления развития и измерение соответствующих издержек их осуществления. Выбор направлений осуществляется путем сравнения альтернативных проектов по двум главным основным направлениям: социальные оценки и экономические измерения. Поиск «непосредственно социальных» оценок возник как реакция на известную ограниченность денежных мер, их неспособность отразить все формы проявления социально-экономических последствий нововведений. Этот поиск привел к возникновению теории общественной полезности – характеристики соответствия структуры выпускаемой продукции структуре потребностей общества и ее членов. Система социальных оценок может быть представлена как вектор, отражающий все показатели уровня жизни, ее качество и благосостояние, или в виде иерархической структуры. Вместе с тем различия в толковании понятий качества и уровня жизни в каждом регионе, городе, гражданами приводит к различному набору и уровню социальных индикаторов (новые рабочие места, улучшение экологии, расширение рынка товаров). На практике трудно получить количественное многомерное отображение социального эффекта. В этих условиях обществу приходится решать, может ли оно поступиться темпами повышения уровня жизни, ростом потребления во имя сохранения жизненного баланса.

Проиллюстрируем это положение на примере наиболее острой экологической проблемы. При оценке экологического риска, связанного с нововведением, необходимо учитывать в первую очередь возможный ущерб и затраты на его предотвращение, так как эти затраты значительны и влияют на экономический результат инновации. При подготовке предпринимательских проектов в сфере производства можно оценить, например, возможный ущерб, причиняемый загрязнениями воздушного и водного бассейна. Эти расчеты базируются на удельных стоимостных оценках последствий выброса исходя из относительных значений опасности загрязнений в данном регионе. На основе этих методик могут быть измерены и экономические выгоды если нововведение улучшает экологию. Обоснования эффективности конкретного инновационного проекта должны включать его социальные оценки, на базе которых вносятся уточнения в сам проект и в тактику достижения согласия общественности региона, где предполагается нововведение. Возникает проблема включения социального менеджмента как основного средства достижения указанного выше согласия с нововведением в практику современного предпринимательства. Социальный менеджмент призван убедить, что нововведение реально приносит, помимо прибыли предпринимателю, экономический и социальный выигрыш предприятию, региону и, наконец, проживающим в нем гражданам.

Современное предпринимательство в сфере производства в изоляции от социальной деятельности – бесперспективно. Сложившаяся в бизнесе практика приоритета финансовых и технических проблем перед социальными, по существу, приводит предпринимателя к социальной изоляции в городе, регионе. Оздоровление социальной среды вокруг бизнеса потребует не только перестройки предпринимательского мышления, но и значительных затрат на социальные нужды. В результате снижается прибыльность инвестиций, что должно учитываться при проработке эффективности конкретных инновационных проектов.

Похожие работы

... нормативными актами: см. Приложение № 1. Нормативно-методическое обеспечение Все теоретические, методические и практические вопросы по разработке, функционированию и развитию системы инновационного менеджмента должны быть обоснованы и изложены в соответствующих нормативно-методических документах межгосударственного (международного), федерального (государственного), муниципального (регионального), ...

... распределения материальных благ и развития промышленного производства (сельского хозяйства, здравоохранения, связи и т. п.). Рис. 8.3. Структура системы управления общественным производством В реализации задачи инновационный менеджмент занимает специфическую и важную роль в установлении критериев и путей развития. 1 – Сбор данных и выделение ошибок. 2 – Анализ последствий ...

... прибыли от реализации продукции (работ, услуг). Предприятие выбирает стратегию более низких цен на свою продукцию по отношению к ценам конкурентов. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НОВОГО ВИДА ДЕЯТЕЛЬНОСТИ ОП «СПЕЦСТРОЙТЕХ» ООО «МЕЖРЕГИОНГАЗ» 3.1 Современное состояние рынка аренды строительной техники в Свердловской области Согласно мнению руководителей строительных организаций, арендный рынок ...

... инновационной деятельности. Фирма может оказаться в кризисе, если не сумеет предвидеть изменяющиеся обстоятельства и отреагировать на них вовремя. Выбор стратегии – важнейшая составляющая цикла инновационного менеджмента. В условиях рыночной экономики руководителю недостаточно иметь хороший продукт, он должен внимательно следить за появлением новых технологий и планировать их внедрение в ...

0 комментариев