Навигация

Наблюдается небольшой рост задолженности по так называемым "больным статьям" баланса

143700

знаков

14

таблиц

2

изображения

6. наблюдается небольшой рост задолженности по так называемым "больным статьям" баланса.

7. доля собственных финансовых ресурсов в общей сумме финансовых ресурсов ОАО "МТС" в 2005 году составляла 69,6% и уменьшилась до 65,3% в 2006 году. Темп роста собственных финансовых ресурсов составил 100,5%.

Что касается финансового положения ОАО "ВымпелКом", проведенного за 2005-2006гг., то на данном предприятии наблюдается:

наличие просроченной дебиторской задолженности, как актива с высокой степенью риска и увеличение ее доли в общей сумме оборотного капитала в отчетном году на 5, 15%, а известно, чем выше данный показатель, тем менее мобильна структура имущества предприятия;

запасы частично формируются за счет собственных оборотных средств. Коэффициент обеспеченности запасов собственными оборотными средствами на 1 января 2007 года возрос на 4,36% и составил 0,19%.

Вместе с тем, как показывают результаты проведенного анализа, предприятие располагает еще достаточными резервами для существенного улучшения своего финансового состояния. Для этого ему следует более полно использовать производственную мощность предприятия, оборудования, рабочей силы, материальных и финансовых ресурсов; ускорить оборачиваемость капитала за счет сокращения сверхнормативных запасов и периода инкассации дебиторской задолженности.

По проведенному во второй главе анализу двух крупнейших операторов сотовой связи г. Новосибирска мы видим, что финансовое состояние ОАО "МТС" значительно лучше, чем ОАО "ВымпелКом".

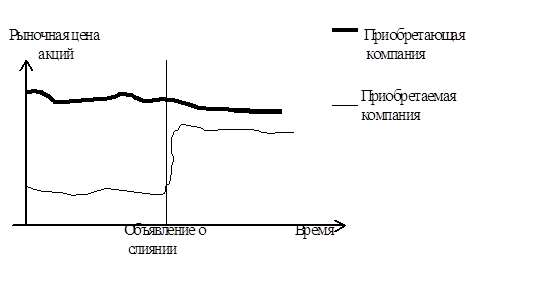

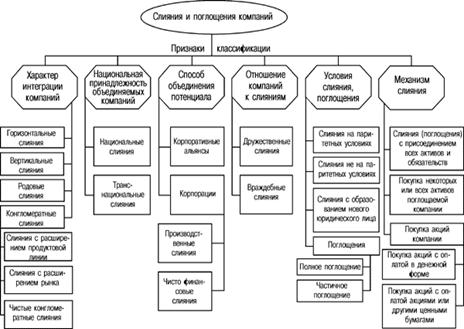

В третьей главе мы рассмотрели возможные результаты от горизонтального слияния двух крупнейших операторов сотовой связи России МТС и ВымпелКом.

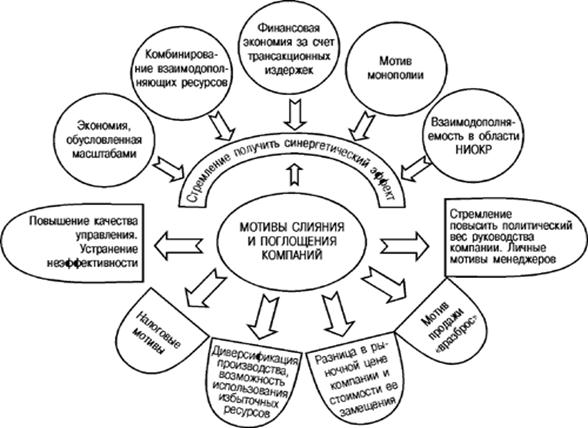

Операционное слияние ОАО "МТС" и ОАО "ВымпелКом" - это слияние, при котором производственные мощности двух компаний объединяются с целью получения синергетического эффекта.

Проведенный в третьей главе анализ, полученный в результате слияния двух компаний в ОАО "Корпорация - Сотовая связь" показал следующее:

С точки зрения качественной оценки деловой активности ОАО "Корпорация - Сотовая связь" можно рассматривать на достаточно высоком уровне. Об этом свидетельствует то, что ОАО "Корпорация - Сотовая связь" является крупным предприятием среди специализированных производителей услуг сотовой связи.

Качественная оценка деловой активности охарактеризовала ОАО "Корпорация - Сотовая связь" на очень высоком уровне.

Коэффициент обеспеченности собственными средствами с положительным значением, характеризует нормальную ситуацию на предприятии.

Коэффициент обеспеченности материальных запасов собственными средствами показывает, что ОАО "Корпорация - Сотовая связь" в состоянии самостоятельно покрывать материальные запасы собственными средствами, а значит не нуждается в заемных.

Коэффициент маневренности говорит о мобильности собственных финансовых источников.

Коэффициент реальной стоимости имущества показывает, что предприятие обеспечено производственными средствами, то есть производственный потенциал высокий.

По данным таблицы 6 можно сделать вывод, что ОАО "Корпорация - Сотовая связь" находится нормальном финансовом состоянии, так как денежные средства, дебиторская задолженность покрывают его кредиторскую задолженность. ОАО "Корпорация - Сотовая связь" обеспечено предусмотренными источниками формирования запасов.

ОАО "Корпорация - Сотовая связь" на начало года имеет абсолютную устойчивость, т.к. запасы выше СОС, на конец года нормальную устойчивость.

Таким образом, проведенный анализ слияния двух крупнейших операторов сотовой связи показал, что данное слияние выгодно для данных предприятий.

Библиографический список

Абрамов А.Е. "Основы анализа финансово-хозяйственной деятельности предприятий" / М.: Экономика и финансы, 2004г. - 254с.

Алексеева М.М. Планирование деятельности фирмы: Учеб. пособ. - М.: Финансы и статистика, 2005. - 456с.

Ансофф И. Новая корпоративная стратегия. - СПб.: Издательство "Питер", 2004. - 322с.

Артеменко В.Г. "Финансовый анализ" / М.: Издательство "ДИС", 2005г. - 365с.

Астахов В.П. "Анализ финансовой устойчивости фирмы" / М.: Ось, 2006г. - 366с.

Баканов М.И., Шеремет А.Д. Теория экономического анализа. - 4-е изд. - М.: Финансы и статистика, 2006. - 352 с.

Балабанов И.Т. "Анализ и планирование финансов хозяйствующего субъекта" / М.: финансы и статистика, 2004г. - 365с.

Бернстайн Л.А." Анализ финансовой отчетности" / Пер. с англ. - М.: финансы и статистика, 2004. - 301с.

Бригхем Юджин Ф. Энциклопедия финансового менеджмента: Сокр. пер. с англ. / Ред. колл.: А.М. Емельянов, В. В Воронов и др. - 5-с изд. - М.: РАГС. ОАО "Изд-во "Экономика"", 2004. - 351с.

Бука Л.Ф., Зайцева О.П. "Экономический анализ" / Новосибирск, 2005. - 155с.

Ван Хори Дж.К. Основы управления финансами: Пер. с англ. / Под ред Я.В. Соколова. - М.: Финансы и статистика, 2006. - 277с.

Донцова Л.В., Никифорова Н.А. "Комплексный анализ бухгалтерской отчетности" / М.: Дело и Сервис, 2005. - 254с.

Ефимова О.В. Финансовый анализ. - 3 изд., переаб., доп. - М.: Бух. Учет, 2004. - 351 с.

Иванов Г.П. "Антикризисное управление: от банкротства к финансовому оздоровлению" / М.: ЮНИТИ, 2004г. - 366с.

Игошин Н.В. Инвестиции. Организация управления и финансирование: Учебник для вузов.2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 20014г. - 21с.

Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. - 2 изд., пераб., доп. - М.: Центр экономика и маркетинга, 2006. - 188 с.

Любушин Н.П., Лещева В.Б., Дькова В.Г. Анализ финансово-экономической деятельности предприятия. - М.: ЮНИТИ - ДАНА, 2005. - 471 с.

Немченко Г. и др. диверсификация производства: цели и направления деятельности. - М.: Проблемы теории и практики управления №1, 2006г. - 321с.

Ожегов С.И. Словарь русского языка. - М.: Русский язык, 2004. - 652с.

Орлова Д. и Котилко В. Стратегия развития корпоративных структур в России. - Обозреватель. - 2006. - № 8.

Панкратов Ф.Г., Серегина Т.К. Коммерческая деятельность, - М.: ИКЦ. "Маркетинг", 2005. - 258с.

Раицкий К.А. Экономика предприятия: Учебник для ВУЗов. - М.: Информационно - внедренческий центр "Маркетинг", 2006. - 347с.

Родионова А.Н., Федорова М.А. Финансовая устойчивость предприятия в условиях инфляции. - М.: Перспектива, 2004. - 247с.

Справочник финансиста предприятия/ Баранникова Н.П., Бурмистрова Л.А., Винслав Ю.Б. - 2 изд., доп., перераб. - М.: Инфра - М, 2005. - 558с.

Теплова Т.В. Финансовые решения: стратегия и тактика: Учебное пособие. - М.: Издательство Магистр, 2006. - 208с.

Финансы: Учеб. Пособие / Под ред. А.М. Ковалевой. - М.: Финансы и статистика, 2006. - 384 с.

Уильямсон О.И. Экономические институты капитализма: фирмы, рынки, отношенческая контрактация. /Пер. с англ. - СПб., 2006.

Уильямсон О.И. Экономические институты капитализма: фирмы, рынки, отношенческая контрактация. /Пер. с. англ. - СПб., 2006. - С.120.

Якутин Ю.В. Интегрированные корпоративные структуры: развитие и зффективность. - Издат.д.ом "Экономическая газета". - Москва. - 255с.

Якутин Ю.В. Условия повышения эффективности интеграционного взаимодействия в корпоративных структурах. В кн. Корпоративные проблемы экономического реформирования России: Сб. науч. трудов / Под общ. Ред. Винслава Ю.Б. - М.: ОАО "НПО "Экономика", 2005. - 183 с.

Приложения

Приложение 1

Рис.1. Логотип ОАО "МТС"

Рис.2. Логотип ОАО "Вымпелком"

Приложение 2

БИЛАЙН: Тариф "Проще говоря, вам бонус" - принимайте звонки с особым вкусом!

Общение с близкими всегда приносит нам только радость и положительные эмоции. А когда при этом за входящие звонки мы получаем дополнительный бонус - общение становится еще приятней!

Новый тарифный план "Проще говоря, вам бонус" - радуйтесь каждой минуте разговора!

Подключайтесь или переходите на этот тариф до 15 июня - и получайте бонус на свой счет за каждую полную минуту входящих звонков в течение дня!

Единая стоимость всех местных исходящих звонков, бесплатные входящие со всех телефонов, все цены окончательные: в рублях и с НДС - остальные параметры этого тарифа абсолютно такие же, как в тарифном плане "Проще говоря".

Накопление бонусов возможно до 15 июня 2007 года. Накопленные бонусы вы сможете израсходовать до 31 августа. С 1 сентября все абоненты тарифа "Проще говоря, вам бонус" будут автоматически переведены на тариф "Проще говоря".

Похожие работы

... Ксерокс”. Об этом свидетельствует разветвленная сеть дилеров, созданная в своё время этими компаниями. С конца 80-х годов становится популярной такая форма экспансии транснациональных корпораций, как оказание управленческих и маркетинговых услуг. Договор на предоставление управленческих услуг представляет собой соглашение, по которому оперативный контроль предприятия или фазы его деятельности ...

... стоимостей образующих ее фирм до их объединения. Эти выгоды и представляют собой синергетический эффект, о котором очень много говорилось при рассмотрении мотивов слияний и поглощений компаний. Расчет синергетического эффекта представляет собой одну из самых сложных задач при анализе эффективности слияний. В случае наличия синергетического эффекта слияние или поглощение считается экономически ...

... ВХС РБ, №11, июнь 2007 г. 4. Соколов М.А. Слияния и поглощения как механизм стратегического развития компании // Экономика и управление. – 200. - № 6. – С. 249-253. 5. Радыгин А. Слияния и поглощения в корпоративном секторе (основные подходы и задачи регулирования) // вопросы экономики. — 2002, —№12. 6. Рид С.Ф., Лажу А.Р. Искусство слияний и поглощений. — М.: Альпина Бизнес Букс, ...

... именно в этих секторах. Выводы Основные принципы развития крупных компаний в 80-е гг. XX в. – экономия, гибкость, маневренность, компактность – во второй половине 90-х гг. XX в. сменились ориентацией на экспансию и рост. Слияния и поглощения (М&А) – один из самых распространенных приемов развития, к которому прибегают даже очень успешные компании. Не стоит в стороне от общемировых ...

0 комментариев