Навигация

Стратегический менеджмент организации АПК

51527

знаков

15

таблиц

3

изображения

Содержание

1. Стратегический менеджмент организации

2. Комплексное использование методов управления производством на предприятии

3. Принятие решения в деятельности менеджера

1. Стратегический менеджмент организации

При изучении структуры стратегического управления организации необходимо провести анализ среды СПК «Алтухово» по следующим составляющим: макроокружение, конкурентная среда, внутренняя среда.

Анализ макроокружения включает изучение следующих компонентов: состояние экономики, правовое регулирование, политическую среду, природную среду.

Сельскохозяйственный производственный кооператив «Алтухово» расположен в южной части района на границе Орловской и Калужской областями в 35 км от районного центра г. Белева и в 165 км областного центра г. Тулы.

Почвенный покров хозяйства разнообразен и представлен в основном типом серых лесных почв. Почвы хозяйства пригодны для возделывания всех районированных сельскохозяйственных культур и многолетних насаждений.

Производственное направление хозяйства плодово-ягодное, с развитым растениеводством и животноводством. Кооператив имеет основные средства на сумму – 63652 тыс. руб. Износ основных средств составляет на сумму – 26391 тыс. руб. или 41,5%. Активная часть основных средств составляет – 18,6%. Износ по машинам, оборудование, транспортных средств составляет 87,8%. Обновление машинно-транспортного парка и транспортных средств не производится из-за высоких цен на сельскохозяйственную технику. Общая земельная площадь хозяйства – 7378 га. Всего сельскохозяйственных угодий – 5870 га; из них: пашня – 4348 га, многолетние насаждения – 713 га.

Сельскохозяйственный производственный Кооператив «Алтухово», в дальнейшем именуемый «Кооператив», создан в соответствии с Гражданским Кодексом Российской Федерации и Федеральным законом «О сельскохозяйственной кооперации» от 08.12.1995 г. № 193 – ФЗ.

Кооператив является коммерческой организацией, созданной гражданами, путем объединения его членами имущественных паевых взносов для совместной деятельности по производству, переработке и сбыту сельскохозяйственной продукции, а также для выполнения иной, не запрещенной законом деятельности, основанной на личном трудовом участии Членов Кооператива.

Полное официальное наименование Кооператива: Сельскохозяйственный производственный Кооператив «Алтухово». Сокращенное наименование Кооператива: СПК «Алтухово». Место нахождение Кооператива: Российская Федерация, Тульская область, Белевский район, деревня Нижние Дольцы.

Кооператив создается без ограничения срока его деятельности.

В состав Кооператива входят члены и ассоциированные Члены: Членами Кооператива являются граждане Российской Федерации, достигшие возраста 16 лет, признающие Устав Кооператива и принимающие личное трудовое участие в его деятельности. Работа в Кооперативе для его Членов является основной.

Ассоциированными Членами Кооператива являются лица, внесшие паевые взносы, по которым они могут получать дивиденды, несущие риск убытков, связанных с деятельностью кооператива, в пределах стоимости своего паевого взноса и имеющее право голоса в кооперативе с учетом ограничений, установленных настоящим Уставом.

Кооператив является юридическим лицом, имеет самостоятельный баланс, обособленное имущество, счета, открываемые в соответствии с законодательством Российской Федерации, бланк и печать со своим наименованием, иные печати и штампы установленного образца на русском языке, фирменную символику.

Кооператив приобретает право юридического лица со дня его государственной регистрации.

Кооператив, для достижения целей своей деятельности, вправе от своего имени совершать сделки, приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности.

Целями деятельности Кооператива являются извлечение прибыли, а также расширение рынка товаров и услуг. Кооператив вправе осуществлять любые виды деятельности, не запрещенные законом, включая следующие:

- производство сельскохозяйственной продукции;

- переработка сельскохозяйственной продукции;

- хранение сельскохозяйственной продукции;

- сбыт сельскохозяйственной продукции;

- оказание транспортных услуг;

- оказание услуг по коммуникационному обслуживанию населения.

Кооператив формирует собственные средства за счет паевых взносов Членов Кооператива, доходов от собственной деятельности, а также за счет доходов от размещения своих средств в банках, от ценных бумаг и других доходов.

Кооператив является собственником, переданных ему в качестве паевых взносов Членов Кооператива, а также имущества, произведенного и приобретенного Кооперативом в процессе его деятельности.

Для осуществления своей деятельности Кооператив формирует фонды, составляющие имущество Кооператива.

Для обеспечения деятельности кооператива за счет паевых взносов членов и ассоциированных членов или за счет средств кооператива образуется Паевой фонд Кооператива в размере 13391000 (тринадцать миллионов триста девяносто одна тысяча) рублей.

Имущество, находящееся в собственности Кооператива, за исключением составляющего неделимые фонды, делится в денежном выражении на паи его Членов и ассоциированных Членов Кооператива. Кооператив вправе осуществлять также любые другие виды деятельности, не запрещенные действующим законодательством. В случае, если по действующему законодательству требуется разрешение компетентных органов на осуществление какого-либо вида деятельности, кооператив обращается в этот орган за получением соответствующего разрешения.

Для достижения своей деятельности кооператив может приобретать право, нести обязанности и осуществлять любые действия, которые не должны противоречить действующему законодательству и настоящему Уставу.

Основной экономической характеристикой хозяйства является совокупность показателей, дающих представление о размере производства. Для рассмотрения общей экономической характеристики предприятия проанализируем ряд показателей производственной деятельности. Рассмотрим динамику показателей размера производства предприятия за последние три года.

Таблица 1. Показатели и размеры СПК "Алтухово".

| Показатели | Годы | ||

| 2003 | 2004 | 2005 | |

| Выручка от реализации продукции, тыс. руб. | 9493 | 9557 | 17731 |

| Стоимость имущества предприятия, тыс. руб. в т.ч. Собственный капитал | 47795 24528 | 46935 29462 | 50916 30563 |

| Среднегодовая численность работников, чел. | 165 | 143 | 148 |

| Среднегодовая стоимость ОПФ | 62716 | 63461,5 | 64050,5 |

| Площадь с/х угодий, га в т.ч. пашня | 5870 4348 | 5870 4348 | 5870 4348 |

| Среднегодовое поголовье КРС, гол в т.ч. коров | 558 289 | 517 305 | 505 310 |

| Наличие тракторов на конец года, физ. ед. | 30 | 30 | 30 |

Анализируя данные таблицы видно, что выручка от реализации продукции в 2005 г. была максимальной и составила 17731 тыс. руб., что на 8174 тыс. руб. больше, чем в 2004 г., и на 8238 тыс. руб. больше, чем в 2003 г. в связи с увеличением объемов производства. Стоимость имущества предприятия была наибольшей в 2005 г. Среднегодовая численность работников уменьшилась. Среднегодовая стоимость ОПФ на протяжении трех лет увеличивалась. Площадь с/х угодий, в т.ч. пашня не изменялась. Среднегодовое поголовье КРС уменьшалось. Наличие тракторов на конец года осталось неизменным.

Для характеристики специализации предприятия используют показатели выручки от реализации продукции, которые отражают сочетание отраслей и представляют собой удельный вес отдельных видов продукции и отраслей в общем объеме.

Таблица 2. Структура товарной продукции за последние три года.

| Наименование продукции | Годы | |||||

| 2003 | 2004 | 2005 | ||||

| выручка тыс. руб. | удельный вес | выручка тыс. руб. | удельный вес | выручка тыс. руб. | удельный вес | |

| Зерно | 1733 | 18,2 | 1838 | 19,2 | 2118 | 11,9 |

| Плоды семечковые и косточковые | 2897 | 30,5 | 2112 | 22,1 | 8534 | 48.1 |

| Ягоды | 183 | 1,9 | 350 | 3,7 | 438 | 2,5 |

| Прочая продукция растениеводства | 61 | 0,6 | 179 | 1,9 | 89 | 0,5 |

| Итого продукция растениеводства | 4874 | 51,3 | 4479 | 46,9 | 11177 | 63,0 |

| КРС | 702 | 7,4 | 403 | 4,2 | 887 | 5,0 |

| Молоко | 3140 | 33,1 | 3535 | 37,0 | 4717 | 26,6 |

| Прочая продукция животноводства | 18 | 0,2 | 12 | 0,1 | 4 | 0,02 |

| Итого продукция животноводства | 4285 | 45,1 | 4453 | 46,6 | 5994 | 33,8 |

| Всего | 9493 | 100 | 9557 | 100 | 17731 | 100 |

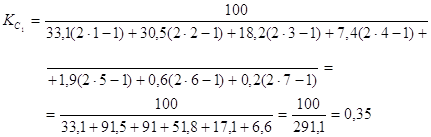

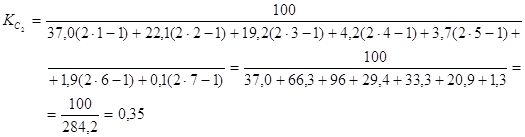

Из данных таблицы следует, что в структуре выручки от реализации продукции СПК «Алтухово» наибольший вес занимает отрасль растениеводства. Он составил в 2003 г. – 51,3%, в 2004 г. – 46,9%, в 2005 г. – 63,0%, что значительно больше, чем отрасль животноводства. В структуре выручки растениеводства наибольший удельный вес занимают плоды семечковые и косточковые (2003 г. – 30,5%; 2004 г. – 22,1; 2005 г. – 48,1%).

В структуре животноводства велик удельный вес молока (соответственно: 33,1%; 37,0%; 26,6%).

Выручка от реализации прочей продукции имеет маленький удельный вес, в структуре выручки от реализации всей продукции.

![]() , где (1)

, где (1)

yi – удельный вес c вида продукции в структуре выручки, %.

n – порядковый номер с вида продукции в ранжированном ряду удельного веса в порядке убывания.

т.к. коэффициент специализации равен 0,35, то степень специализации слабая.

т.к. коэффициент специализации равен 0,35, то степень специализации слабая.

т.к. коэффициент специализации больше 0,35, то степень специализации средняя.

Таблица 3. Структура и динамика численности работников предприятия.

| Категории работников | Годы | |||||

| Среднегодовая численность, чел. | Структура, % | |||||

| 2003 | 2004 | 2005 | 2003 | 2004 | 2005 | |

| По организации всего | 165 | 143 | 148 | 100 | 100 | 100 |

| В том числе: работники, занятые в сельскохозяйственном производстве – всего | 154 | 127 | 135 | 93,3 | 88,8 | 91,2 |

| В том числе: рабочие постоянные | 110 | 97 | 91 | 66,7 | 67,8 | 61,5 |

| Из них: трактористы-машинисты | 27 | 23 | 23 | 16,4 | 16,1 | 15,5 |

| Операторы машинного доения | 6 | 6 | 6 | 3,6 | 4,2 | 4,0 |

| Скотники крупного рогатого скота | 5 | 6 | 6 | 3,0 | 4,2 | 4,0 |

| Рабочие сезонные и временные | 19 | 5 | 20 | 11,5 | 3,5 | 13,5 |

| Служащие | 25 | 25 | 24 | 15,1 | 17,5 | 16,2 |

| Из них: руководители | 8 | 8 | 6 | 4,8 | 5,6 | 4,0 |

| Специалисты | 14 | 14 | 16 | 8,5 | 9,8 | 10,8 |

Из таблицы 3 можно сделать вывод о том, что в структуре и динамике численности работников предприятия наибольший удельный вес занимают работники, занятые в сельскохозяйственном производстве. Второе место в структуре занимают рабочие постоянные. СПК «Алтухово» недостаточно полно обеспечено трудовыми ресурсами.

Изучим эффективность использования основных средств.

Таблица 4. Показатели состояния, движения и эффективности использования основных средств.

| Показатели | Годы | ||

| 2003 | 2004 | 2005 | |

| Коэффициент износа | 0,41 | 0,41 | 0,42 |

| Коэффициент годности | 0,59 | 0,59 | 0,58 |

| Коэффициент выбытия | 0,03 | 0,02 | 0,01 |

| Коэффициент обновления | 0,05 | 0,02 | 0,02 |

| Коэффициент прироста | 0,02 | 0,01 | 0,01 |

| Получено на 1000 руб. среднегодовой стоимости основных производственных фондов, руб.: | Х | Х | Х |

| Валовой продукции по себестоимости | 250,0 | 269,7 | 380,2 |

| Выручка от реализации продукции | 151,36 | 150,60 | 276,83 |

| Фондоемкость валовой продукции, руб. | 4,0 | 3,7 | 2,6 |

| Норма прибыли, % | 74,7 | 74,6 | 76,4 |

Как видно из данной таблицы, износ основных фондов составил в 2003 году 41%, в 2005 г. уже 42%. Прирост стоимости основного капитала в 2005 г. составил всего 1%, хотя и в 2003 г. он был также довольно низок (всего 2%). Производство валовой продукции по себестоимости, в расчете на 1000 руб. среднегодовой стоимости ОПФ возросло за три года на 52,1%, выручка от реализации увеличилась на 82,9% за три года. Фондоемкость производства продукции за три года сократилась с 4,0 до 2,6 руб. на рубль стоимости валовой продукции, что свидетельствует об улучшениях в использовании основного капитала.

Доля основного капитала в общей сумме активов предприятия возросла за три года с 74,7 до 76,4%.

Таблица 5. Основные показатели эффективности производства.

| Показатели | 2003г. | 2004г. | 2005г. | 2006г. в % к 2003г. |

| 1. Приходится на 100 га сельхозугодий: КРС, гол. | 100 | 89 | 87 | 87 |

| в т.ч.: коров, гол. | 47 | 51 | 53 | 113 |

| молока, т. | 1309 | 1289 | 1444 | 110 |

| мяса (в живом весе), т. | 48 | 63 | 24 | 50 |

| товарной продукции, р. | 162 | 162,8 | 302,1 | 186 |

| 2. Приходится на 100 га пашни: зерна, т. | 233 | 194 | 249 | 107 |

| товарной продукции, руб. | 218 | 219,8 | 407,8 | 187 |

Из данных таблицы видно, что приходится на 100 га сельхозугодий: КРС на протяжении трех лет уменьшалось, а коров с каждым годом увеличивалось. Наибольшая товарная продукция была в 2005 г. – 302,1 руб., что на 140,1 руб. больше чем в 2003г., и на 139,3 руб. больше чем в 2004г. Приходится на 100 га пашни: зерна наибольшая в 2005г. товарная продукция на протяжении трех лет увеличивалась.

Изучим и проанализируем показатели производительности труда за три года.

Таблица 6. Основные показатели эффективности производства.

| Показатели | Годы | ||

| 2003 | 2004 | 2005 | |

| Производство на 1 среднегодового работника, руб.: | |||

| валовой продукции | 95042,4 | 119678,3 | 164520,3 |

| товарной продукции | 57555,3 | 66832,2 | 119804,1 |

| валового дохода | 28072,7 | 28000,0 | 44432,4 |

| Производство валовой продукции по себестоимости на 1 чел.час прямых затрат труда в целом по предприятию, руб. | 52,1 | 64,6 | 85,4 |

| в т.ч. в растениеводстве | 136,8 | 250,9 | 239,7 |

| в животноводстве | 69,0 | 76,9 | 98,7 |

| Производство валового дохода на 1 чел.час прямых затрат труда в целом по предприятию, руб. | 15,4 | 15,1 | 23,1 |

| в т.ч. в растениеводстве | 46,2 | 70,9 | 65,9 |

| в животноводстве | 19,7 | 17,0 | 30,8 |

Показатели производительности труда, представленные в данной таблице свидетельствуют о следующем:

- Производство на одного среднегодового работника валовой продукции по себестоимости за три года возросла на 73,1%, производство товарной продукции возросло на 108,2%, валовой доход возрос на 58,3%.

- Производство валовой продукции по себестоимости в расчете на 1чел.-час прямых затрат труда в целом по предприятию возросло на 63,9%, в т.ч. в растениеводстве – на 75,2%, в животноводстве на 43%.

- Производство валового дохода на 1 чел-час прямых затрат труда в целом по предприятию за три года возросло на 50%, в т.ч. в растениеводстве – на 42,6%, в животноводстве – на 56,3%.

Такие темпы роста производительности труда, не смотря на отсутствие сопоставимых цен все-таки опережают темпы инфляции, и свидетельствуют о реальном повышении производительности труда на предприятии.

Внутренняя среда включает:

- кадры предприятия;

- научные исследования и разработки;

- финансы;

- производство;

- структуру.

Штатную численность работников по СПК «Алтухово» приведем в приложении.

Источниками формирования имущества кооператива могут быть как собственные, так и заемные средства. При этом размер заемных средств не должен превышать 60 процентов от общего объема средств кооператива.

Кооператив формирует собственные средства за счет паевых взносов членов кооператива, доходов от собственной деятельности, а также за счет доходов от размещения своих средств в банках, от ценных бумаг и других.

Кооператив является собственником имущества, переданного ему в качестве паевых взносов его членами, а также имущества, произведенного и приобретенного кооперативом в процессе его деятельности. Для осуществления своей деятельности кооператив формирует фонды, составляющие имущество кооператива. Виды, размеры этих фондов, порядок их формирования и использования устанавливаются общим собранием членов кооператива.

Кооператив в обязательном порядке формирует резервный фонд путем отчисления части прибыли Кооператива, размер которого должен составлять не менее 10% от паевого фонда Кооператива. Условия образования и использования резервного фонда устанавливаются общим собранием членов Кооператива.

Имущество Кооператива состоит из основных и оборотных средств, а также иных ценностей, стоимость и перечень которых отражается на самостоятельном балансе. Имущество Кооператива принадлежит ему на праве собственности.

Имущество, находящееся в собственности кооператива, за исключением имущества, составляющего неделимые фонды, делится в денежном выражении на паи его членов в соответствии с уставом кооператива. Паевой фонд кооператива составляет 1339100 (тринадцать миллионов триста девяносто одна тысяча) рублей.

Паевой взнос внесен имуществом, имеющим денежную оценку. Паевой взнос может быть обязательным и дополнительным. Обязательный пай вносится в обязательном порядке, дает право голоса и право на участие в деятельности Кооператива, на пользование услугами и льготами и на получение полагающихся кооперативных выплат. Размер обязательного пая является равным 3000 (три тысячи) рублей. Дополнительный пай вносится членом Кооператива по желанию сверх обязательного пая, по которому он вправе получать дивиденды в размере и порядке, предусмотренном законодательством и настоящим Уставом. Размер дополнительного пая устанавливается общим собранием членов Кооператива.

Порядок распределения прибыли и убытков Кооператива утверждается на общем собрании членов кооператива в течении трех месяцев после окончания финансового года.

Прибыль Кооператива, определяемая по бухгалтерскому балансу, распределяется следующим образом:

- в резервный фонд и предусмотренные уставом кооператива иные неделимые фонды;

- для осуществления в соответствии с действующим законодательством обязательных платежей в бюджет;

- на кооперативные выплаты.

Убытки кооператива, определенные по бухгалтерскому балансу, распределяются между членами кооператива в соответствии с размерами оплаты труда членов производственного кооператива. Убытки покрываются в первую очередь за счет резервного фонда, во вторую очередь за счет уменьшения размеров приращенных паев или за счет дополнительного внесения паевых взносов.

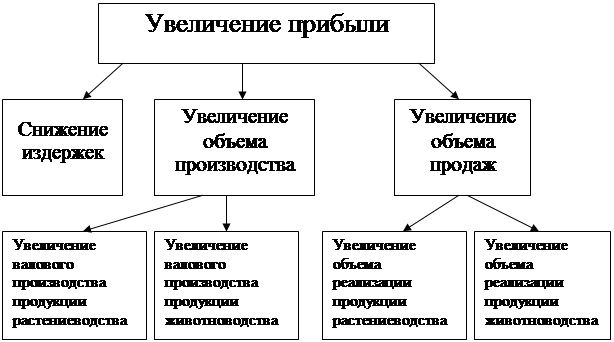

Для более полной характеристики предприятия необходимо рассмотреть финансовый результат от реализации продукции. Сумма прибыли и уровень рентабельности являются основными показателями, характеризующими финансовые результаты предприятия. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в агробизнесе.

Таблица 7. Рентабельность производства продукции в 2005г.

| Отрасли и продукция | Выручка от реализации тыс. руб. | Полная себестоимость, тыс. руб. | Прибыль (+), убыток (-), тыс. руб. | Уровень рентабельности или окупаемости затрат |

| Зерно, в среднем | 2118 | 2281 | -163 | -7,1 |

| Плоды | 8534 | 6270 | 2264 | 36,1 |

| Ягоды | 438 | 185 | 253 | 137 |

| Растениеводство | 11177 | 8740 | 2437 | 28 |

| Молоко | 4717 | 4886 | -169 | -3,4 |

| Мясо КРС | 374 | 797 | -423 | -54 |

| Животноводство | 5994 | 7086 | -1092 | -15 |

| Всего по хозяйству | 17171 | 15826 | 1345 | 8,5 |

Анализируя данную таблицу видно, что в целом хозяйство несет убыток.

Уровень убыточности зерна составил 7,1%. Производство плодов и ягод является прибыльным. Уровень рентабельности составил соответственно 36,1% и 137%. Отрасль животноводства в целом является убыточной, а отрасль растениеводства прибыльной.

Прибыль от реализации продукции растениеводства прикрывает убыток по реализации продукции животноводства.

Таблица 8. Финансовый результат от реализации продукции.

| Показатели | Годы | ||

| 2003 | 2004 | 2005 | |

| 1 | 2 | 3 | 4 |

| Выручка от реализации продукции, тыс. руб.: всего по предприятию, в т.ч.: | 9493 | 9557 | 17731 |

| продукции растениеводства | 4874 | 4479 | 11177 |

| продукции животноводства | 4285 | 4453 | 5994 |

| прочей продукции, работ, услуг | 335 | 327 | 561 |

| Полная себестоимость реализованной продукции, тыс. руб. всего по предприятию, в т.ч.: | 9841 | 10874 | 15826 |

| продукции растениеводства | 4254 | 5134 | 8740 |

Продолжение таблицы

| 1 | 2 | 3 | 4 |

| продукции животноводства | 5224 | 5419 | 7086 |

| прочей продукции | 363 | 321 | 818 |

| Прибыль (убыток), тыс. руб.: всего по предприятию, в т.ч.: | -348 | -1615 | 1345 |

| по растениеводству | 620 | -655 | 2437 |

| по животноводству | -939 | -966 | -1092 |

| по прочей продукции | -28 | 6 | -257 |

| Рентабельность % (убыточность) в целом по хозяйству, в т.ч.: | -3,5 | -14,8 | 8,5 |

| по растениеводству | 14,6 | -12,7 | 28 |

| по животноводству | -18 | -17,8 | -15 |

| по прочей продукции | -7,7 | 1,9 | -31,4 |

Из таблицы видно, что выручка от реализации продукции в 2005 г. составила 17731 тыс. руб., что на 8238 тыс. руб. больше, чем в 2003 г. Полная себестоимость реализованной продукции на протяжении трех лет увеличивалась на протяжении двух лет (2003 – 2004 гг.) хозяйство находилось в убытке, а в 2005 г. прибыль составила 1345 тыс. руб. (за счет отрасли растениеводства) отрасль животноводства в целом является убыточной.

Для оценки ликвидности и платежеспособности предприятия рассчитывают следующие относительные показатели: коэффициент абсолютной ликвидности, коэффициент текущей ликвидности.

Данные показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа – поставщиков сырья и материалов, банков, инвесторов.

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Он показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Поэтому каких-либо общих нормативов и рекомендаций по уровню данного показателя не существует.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) - это отношение всей суммы оборотных активов, включая запасы, к общей сумме краткосрочных обязательств. Он показывает степень, в которой оборотные активы покрывают оборотные пассивы:

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Удовлетворяет обычно коэффициент больше 2-х.

Поэтому необходимо проанализировать ^структуру источников формирования капитала предприятия и оценить степень финансовой устойчивости и финансового риска. С этой целью рассчитывают следующие показатели:

1. Коэффициент финансовой автономии (или независимости) -удельный вес собственного капитала в общей валюте баланса;

2. Коэффициент финансовой зависимости - доля заемного капитала в общей валюте баланса;

3. Коэффициент финансового левериджа, или коэффициент финансового риска, - отношение заемного капитала к собственному.

Наиболее обобщающим показателем среди рассмотренных выше является коэффициент финансового левериджа. Все остальные показатели в той или иной мере определяют его величину.

Проанализируем платёжеспособность предприятия в следующей таблице.

Таблица 9. Анализ финансового состояния предприятия.

| Наименование показателей | 2003г. | 2004г. | 2005г. |

| 1 | 2 | 3 | 4 |

| Показатели платежеспособности: | |||

| 1. Коэффициент абсолютной срочной ликвидности | 0,02 | 0,002 | 0,03 |

| 2. Коэффициент текущей ликвидности | 2,48 | 0,33 | 0,45 |

| Показатели финансовой устойчивости: | |||

| 1. Коэффициент финансовой независимости | 0,89 | 0,87 | 0,88 |

| 2. Коэффициент финансовой независимости | 0,11 | 0,13 | 0,12 |

| 2. Коэффициент финансового риска | 0,12 | 0,15 | 0,14 |

Исходя из показателей таблицы 9, можно сделать вывод, что, судя по значительно ниже критического уровня коэффициентам абсолютной срочной и текущей ликвидности за все три года, предприятие не способно погасить кредиты не только за счет быстрой реализации активов (денежных средств), но и при условии своевременного проведения расчетов с дебиторами. Поэтому данное предприятие не может представлять интереса ни для поставщиков сырья и материалов, ни для банков и прочих инвесторов.

Коэффициент независимости показывает долю собственных средств в объеме ресурсов предприятия и свидетельствует о перспективах изменения финансового положения в ближайший период. Незначительный спад коэффициента отражает тенденцию к увеличению зависимости организации от заемных источников финансирования. Значит, предприятие полностью зависит от средств заемных источников, что показывает нестабильное финансовое положение в СПК «Алтухово» неблагоприятную структуру ее финансовых источников и высокий уровень финансового риска для кредиторов. Такое положение представляет возможность больших потерь в периоды депрессии, следовательно, вероятность финансовых затруднений возрастает.

Коэффициент финансового риска показывает, какая часть деятельности предприятия финансируется за счет средств заемных источников. Коэффициент финансирования показывает, что большая часть имущества организации сформирована за счет заемных средств, т.к. Кф<1. В 2005г. лишь 8% имущества организации финансируется за счет собственных средств, что свидетельствует об опасности неплатежеспособности и затрудняет возможность получения кредита.

Проанализировав финансово-экономическую деятельность СПК «Алтухово» можно сделать вывод, что СПК «Алтухово» -финансово-зависимое неплатежеспособное предприятие. Таким образом, СПК «Алтухово» не обладает достаточной финансовой устойчивостью, что отрицательно влияет на привлечение денежных средств инвесторов и кредиторов. Нестабильность финансового состояния предприятия ухудшает его положение на финансовом рынке, исключает возможность дополнительной мобилизации финансовых ресурсов.

Научных исследований и разработок в СПК «Алтухово» не проводят.

Миссия - смысл существования организации (ценности, верования, принципы). Миссия - утверждения, раскрывающие смысл организации, где проявляется отличие (уникальность) данной организации от ей подобных. Миссия отражает интересы сотрудников организации, ее владельцев, покупателей и партнеров, общества в целом.

Разработка миссии является начальной точкой любого совершенствования системы управления.

Миссия предназначена для решения следующих основных задач:

1. Представить в ясном виде то, для чего существует предприятие, и установить базу для обеспечения противоречивости ее целей.

2. Определить, чем предприятие отличается от других предприятий, действующих на том же рынке.

3. Создать критерий для оценки действий, осуществляемых на предприятии.

4. Согласовать интересы всех лиц, связанных с предприятием.

5. Способствовать созданию корпоративного духа, в том числе расширить для сотрудников смысл и содержание их деятельности.

Формирование миссии позволяет определить, для чего существует конкретная организация, причем данное определение не изменяется обычно на протяжении всего цикла жизнедеятельности организации. Выработка новой миссии обычно приводит к созданию новой организации.

Миссия может быть сформулирована как в виде одной фразы, так и в виде многостраничного программного заявления руководства предприятия, которые могут использоваться для различных целей - как представительский документ для включения в годовой отчет предприятия перед акционерами, как внутрифирменный основополагающий документ.

Важным условием формирования миссии является понимание и принятие ее большинством сотрудников предприятия. Поэтому очень желательно в процесс разработки миссии вовлечь всех ключевых сотрудников предприятия.

Факторы, учитываемые при выработке миссии:

- история организации;

- существующий стиль поведения и способ действия;

- состояние внешней и внутренней среды организации;

ресурсы, которые организация может привести в действие для достижения целей организации;

- отличительные особенности, которыми обладает организация.

Таким образом, можно разработать миссию СПК «Алтухово». Миссия СПК «Алтухово» - это увеличение валового производства животноводческой и растениеводческой продукции и достижение рентабельности в хозяйственной деятельности, увеличение прибыли.

Цель является инструментом управления организацией, если она сформулирована и формализована; если она доведена до исполнителя; если она принята и разделена. Для установления цели организации необходимо свести все интересы субъектов влияния.

Установление целей может происходить централизованно и децентрализовано. Существуют организации, где установление целей носит промежуточный характер - между централизованным и децентрализованным.

В СПК «Алтухово» - централизованное установление целей - цели определяются руководством и подчинены единой ориентации. Недостатком такой системы является то, что цели не принимаются более низкими уровнями организации.

Процесс постановки целей состоит из четырех этапов:

1. Анализ окружающей среды и выявление преобладающих тенденций в ней. Цели сильно зависят от состояния среды, поэтому при их постановке руководство организации должно предвидеть изменения, которые могут происходить в окружающей среде.

2. Постановка целей для организации в целом. Эти цели устанавливаются при помощи различных критериев.

3. Построение иерархии целей. На этом этапе определяются долгосрочные и краткосрочные цели, достижение которых отдельными подразделениями будут приводить к достижению общих целей организации.

4. Постановка индивидуальных целей для каждого работника. При таком установлении целей сотрудники получают информацию о конечных целях организации и способствуют их достижению. Индивидуальная постановка целей очень важна для иерархии целей.

Процесс постановки целей подразумевает, что цели не вечны и в любой момент могут быть изменены.

В СПК «Алтухово» целями в области рынков являются: поиски новых рынков сбыта, поиски новых поставщиков.

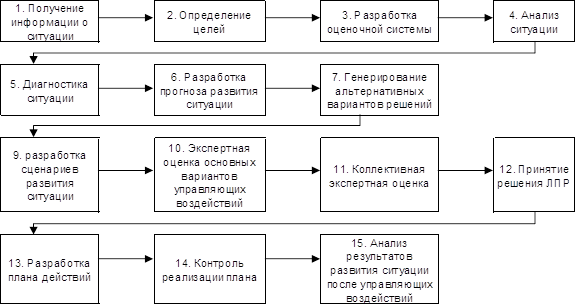

Составим дерево целей СПК «Алтухово»

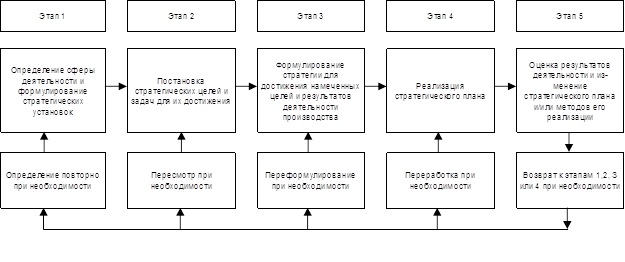

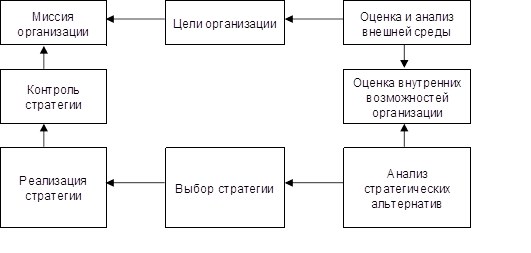

Стратегическое планирование – управленческая деятельность по постановке и реализации долгосрочных целей, поддержанию эффективных взаимоотношений фирмы с ее окружением при соответствии поставленных целей ее внутренним возможностям, т.е. этот процесс с помощью которого осуществляется взаимодействие организации с окружающей средой.

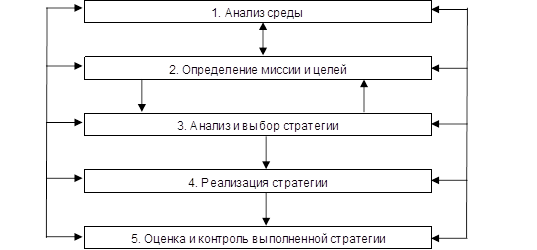

Процесс стратегического планирования СПК «Алтухово» состоит из нескольких взаимосвязанных между собой этапов разработки миссии организации, определение целей, анализа, внешней среды, анализа сильных и слабых сторон, выбора стратегии, реализации стратегии.

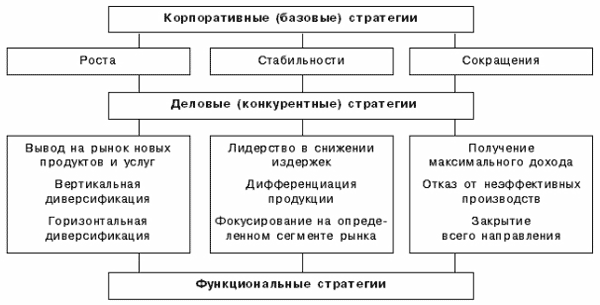

Стратегия показывает, что организация делает и что для нее более важно, поэтому при выборе стратегии руководство решает вопросы по поводу деятельности предприятия: что нужно прекратить делать, что продолжить и что начать.

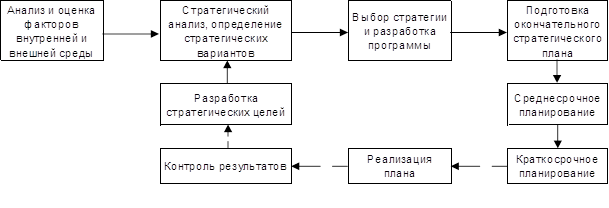

Процесс определения стратегии включает в себя следующие шаги: 1) уяснения текущей стратегии (внешних - степень разнообразия производимой продукции, структура и направленность деятельности организации и внутренних факторов - цели организации, структура капиталовложений и т.д.); 2) анализ портфеля продукции (выбор наиболее подходящего варианта портфеля для достижения целей); 3) выбор стратегии (цели, интересы, обязательства, финансовые ресурсы, квалификация работников и т. д.); 4) оценка выбранной стратегии (соответствие возможностям фирмы, риск, взаимодействие с окружением).

Одной стратегической проблемой в СПК «Алтухово» является то, что происходит увеличение стоимости на энергоносители. В результате чего повышается себестоимость продукции и происходит увеличение цены на продукцию.

Содержание текущей стратегии СПК «Алтухово» следующее - продукция организации будет дешевле, конкурентоспособней и выйдет на новые рынки сбыта.

После разработки стратегии организации и ее закрепления в стратегическом плане начинается реализация конкретных мероприятий, направленных на достижение стратегических целей организации.

Особенность процесса выполнения стратегии состоит в том, что он не является процессом ее реализации, а лишь создает базу для реализации стратегии и достижения организацией поставленных целей. Выполнение стратегии - это проведение стратегических изменений в организации, переводящих ее в такое состояние, в котором организация будет готова к проведению стратегии в жизнь.

Проведем SWOT-анализ предприятия.

SWOT-анализ определяет и анализирует условия существования и развития предприятия. Для того чтобы предприятие смогло существовать и развивать свое будущее нужно уметь прогнозировать какие трудности могут возникнуть в будущем и какие новые возможности могут открыться для предприятия; чтобы успешно справляться с препятствиями и действенно использовать возможности следует знать слабые и сильные стороны п/п.

Таблица 10. SWOT-анализ СПК "Алтухово".

| Внутренние факторы | |

| Слабые стороны | Сильнгые стороны |

| Сезонность производства | Мощный производственный потенциал |

| Значительный износ ОПФ | Значительный размер земельной площади |

| Длительность процесса принятия решения | Различные рынки сбыта |

| Непостоянство рынков сбыта | Высокая стабильность |

| Текучесть кадров | Эффект масштаба |

| Внешние факторы | |

| Угрозы | Возможности |

| Увеличение стоимости ГСМ | Интенсификация производства |

| Высокие темпы инфляции | Возможности долгосрочных контрактов |

| Диспаритет цен | Возможность получения инвестиций |

Для успешной реализации стратегии необходимо выполнение следующих основных управленческих функций: планирования, организации, мотивации и контроля.

Определим общую направленность воздействия макроокружения СПК «Алтухово» при помощи ПЭСТ - анализа.

ПЭСТ - анализ - инструмент, предназначенный для выявления политических, экономических, социальных и технологических аспектов внешней среды.

Целью исследования принято считать выявление тенденций в технологическом развитии, которые и являются причинами изменения и потерь рынка.

ПЭСТ - анализ - разновидность экспертного анализа.

I этап. Сформулируем факторы основных компонентов ПЭСТ - анализа СПК «Алтухово».

Таблица 11. Составные элементы ПЭСТ - анализа.

| Политика | Экономика |

| 1.1. Административные барьеры на вывоз продукции; 1.2. Затрудненное налоговое законодательство; 1.3. Напряженная политическая ситуация. | 2.1. Высокие темпы инфляции; 2.2. Низкий уровень заработной платы; 2.3. Высокий уровень безработицы. |

| Социальный аспект | Технологический аспект |

| 3.1. Низкая демографическая ситуация; 3.2. Малое количество льгот. | 4.1. Низкая обеспеченность ресурсами; 4.2. Хорошая кормовая база; 4.3. Обеспеченность транспортом. |

II этап. Оценим значимость факторов по пятибалльной шкале.

Таблица 12. Удельный вес внешних факторов, влияющих на СПК "Алтухово".

| Факторы | Эксперты | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1.1. | 3 | 2 | 2 | 3 | 2 | 4 | 3 |

| 1.2. | 4 | 3 | 3 | 3 | 3 | 4 | 4 |

| 1.3. | 4 | 4 | 4 | 4 | 5 | 3 | 4 |

| Итого | 11 | 9 | 9 | 10 | 10 | 11 | 11 |

| 2.1. | 3 | 4 | 4 | 4 | 4 | 4 | 3 |

| 2.2. | 5 | 5 | 5 | 5 | 5 | 5 | 5 |

| 2.3. | 4 | 4 | 5 | 4 | 4 | 4 | 5 |

| Итого | 11 | 13 | 14 | 13 | 13 | 13 | 13 |

| 3.1. | 3 | 4 | 4 | 5 | 5 | 4 | 4 |

| 3.2. | 4 | 5 | 5 | 5 | 5 | 5 | 5 |

| Итого | 7 | 9 | 9 | 10 | 10 | 9 | 9 |

| 4.1. | 5 | 5 | 5 | 5 | 5 | 5 | 5 |

| 4.2. | 5 | 4 | 4 | 4 | 4 | 4 | 5 |

| 4.3. | 4 | 4 | 5 | 4 | 3 | 4 | 5 |

| Итого | 14 | 13 | 14 | 13 | 12 | 13 | 15 |

III этап. Затем проанализируем факторы. Каждому элементу назначим общий коэффициент значимости, заданный в пределах (1;4).

Таблица 13. Определение общего коэффициента значимости.

| Элементы | Значимость |

| Политика | 2 |

| Экономика | 1 |

| Социальный аспект | 4 |

| Технологический аспект | 3 |

| Итого | 10 |

IV этап. После этого, по каждому элементу определили средневзвешенный коэффициент значимости (Qij).

Qij = ![]() Зij*Qij /

Зij*Qij / ![]() Qij,

Qij,

Где Зij – значение I эксперта по j фактору;

Qij – частный коэффициент значимости.

Таблица 14. Определение средневзвешенного коэффициента значимости.

| Элементы | 1 | 2 | 3 | 4 | 5 | 6 | 7 | Итого | Qij | |||||||

| Q | Q*З | Q | Q*З | Q | Q*З | Q | Q*З | Q | Q*З | Q | Q*З | Q | Q*З | |||

| Политика | 11 | 22 | 9 | 18 | 9 | 18 | 10 | 20 | 10 | 20 | 11 | 22 | 11 | 22 | 132 | 13,2 |

| Экономика | 11 | 11 | 13 | 13 | 14 | 14 | 13 | 14 | 13 | 13 | 13 | 13 | 13 | 13 | 91 | 9,1 |

| Социальный аспект | 7 | 28 | 9 | 36 | 9 | 36 | 10 | 40 | 10 | 40 | 9 | 36 | 9 | 36 | 252 | 25,2 |

| Технологич. аспект | 14 | 42 | 13 | 39 | 14 | 42 | 13 | 39 | 12 | 48 | 13 | 39 | 15 | 45 | 294 | 29,4 |

Наибольший средневзвешенный коэффициент 29,4 (технологический аспект). Следовательно, технологический аспект в большей степени влияет на деятельность СПК «Алтухово».

Похожие работы

... . 3. Разработайте производственный план организации. 4. Сформулируйте сильные и слабые стороны развития. Занятие № 4. Принятие управленческого решения как основная управленческая функция стратегического менеджмента Вопросы для обсуждения: 1. Системный подход как основа разработки стратегии. 2. В чем значение системного анализа. Какую роль играет при ...

... 1.1. - маркетинг; 1.2. - производство; 1.3. - НИОКР (научно-исследовательские и опытно-конструкторские работы); 1.4.- финансы; 1.5. - управление персоналом. 2.Функции стратегического менеджмента: 2.1. - планирование; 2.2. - организация; 2.3. - мотивация; 2.4. - контроль. 3. Элементы механизма управления: 3.1.- информация; 3.2.- структура; 3.3.- персонал; 3.4.- техника управления; ...

... фактором успеха, появление которых связано с наличием особой среды в организации. Компании, способные к воссозданию этой среды называют "обучающиеся организации". Исследование также показало, что основное назначение управления стратегическими возможностями, это достижение цели выживания и лидерства в конкурентной среде. Для этого необходимо добиться соответствия ресурсов и компетенций, а также ...

... сроки и т.п. Главная же цель контроля - выявление внутренних резервов, позволяющих улучшить систему принятия решений и поиск путей повышения эффективности управления предприятием в целом. 4. Стратегическое управление в АПК Потеря управляемости народным хозяйством особенно негативно отражается на агропромышленном комплексе как наиболее сложной системе, функционирование которой происходит под ...

0 комментариев