Содержание

Введение

1. Стратегический анализ внешней макросреды

2. Стратегический анализ на уровне бизнеса (отделения) корпорации

2.1 Отраслевой стратегический анализ внешней среды

2.1.1 Характеристика и основные показатели бизнес-области

2.1.2 Анализ конкурентных сил по модели М. Портера

2.1.3 Комплексная оценка долгосрочной привлекательности отрасли

2.2 Анализ внутренней среды бизнеса

2.2.1 Анализ основных показателей бизнеса

2.2.2 Стратегические ресурсы, потенциал и ключевые компетенции

2.2.3 Сводная оценка конкурентной позиции отделения

3. Матричный анализ бизнес-портфеля корпорации

3.1 Матрица GE/McKinsey

3.2 Матрица Hoffer/Shendel

3.3 Варианты стратегического развития корпорации

4. Обоснование выбора стратегии развития корпорации

5. Стратегия развития бизнеса (отделения)

5.1 Товарно-рыночная стратегия

Введение

Для выживания в меняющемся мире строительные организации должны пересматривать свои цели и стратегии, приводить их в соответствие с изменениями внешней среды и самих организаций. Разработка и пересмотр стратегии - реальная необходимость при значительных переменах во внешней среде, также как и в целях и политике самих организаций.

В понятие "планирование" входит определение целей и путей их достижения. На Западе планирование деятельности предприятий осуществляется по таким важным направлениям, как сбыт, финансы, производство и закупки. При этом, конечно, все частные планы взаимосвязаны между собой.

Сам процесс планирования проходит четыре этапа:

разработка общих целей;

определение конкретных, детализированных целей на заданный, сравнительно короткий период времени (2,5,10 лет);

определение путей и средств их достижения;

контроль за достижением поставленных целей путем сопоставления плановых показателей с фактическими.

Планирование всегда ориентируется на данные прошлого, но стремится определить и контролировать развитие предприятия в перспективе. Поэтому надежность планирования зависит от точности и правильности бухгалтерских расчетов прошлого. Любое планирование предприятия базируется на неполных данных.

Качество планирования в большей степени зависит от интеллектуального уровня компетентных сотрудников, менеджеров. Все планы должны составляться так, чтобы в них можно было вносить изменения, а сами планы взаимосвязывались с имеющимися условиями. Поэтому планы содержат в себе так называемые резервы, однако слишком большие резервы делают планы неточными, а небольшие влекут за собой частые изменения плана.

Стратегическое планирование представляет собой набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий. Эти стратегии предназначены помочь организациям достичь своих целей.

Процесс стратегического планирования является инструментом, помогающим обеспечивать основу для управления предприятием. Его задача состоит в том, чтобы в достаточной мере обеспечить нововведения и изменения в организации предприятия.

Так, выделяют четыре основных вида управленческой деятельности в рамках процесса стратегического планирования:

распределение ресурсов, в основном ограниченных, таких как фонды, управленческие таланты, технологический опыт;

адаптация к внешней среде

внутренняя координация

(координация стратегической деятельности для отображения сильных и слабых сторон фирмы с целью достижения эффективной интеграции внутренних операций);

осознание организационных стратегий (осуществление систематического развития мышления менеджеров путем формирования организации, которая может учиться на прошлых стратегических ошибках, т.е. способность учиться на опыте).

Стратегия представляет собой детальный всесторонний комплексный план. Он должен разрабатываться с точки зрения перспективы всей корпорации, а не конкретного индивида. Редко когда основатель фирмы может себе позволить сочетать личные планы со стратегий организации. Стратегия предполагает разработку обоснованных мер и планов достижения намеченных целей, в которых должны быть учтены научно-технический потенциал фирмы и ее производственно-сбытовые нужды.

Стратегический план должен обосновываться обширными исследованиями и фактическими данными. Поэтому необходимо постоянно заниматься сбором и анализом огромного количества информации об отраслях народного хозяйства, рынке, конкуренции и т.п. Кроме того, стратегический план придает фирме определенность, индивидуальность, которые позволяют ей привлекать определенные типы работников и помогают продавать изделия или услуги.

Стратегическое планирование само по себе не гарантирует успеха, и организация, создающая стратегические планы, может потерпеть неудачу из-за ошибок в организации, мотивации и контроле. Тем не менее формальное планирование может создать ряд существенных благоприятных факторов для организации деятельности предприятия. Знание того, что организация хочет достичь, помогает уточнить наиболее подходящие пути действия. Принимая обоснованные и систематизированные плановые решения, руководство снижает риск принятия неправильного решения из-за ошибочной или недостоверной информации о возможностях организации или о внешней ситуации.

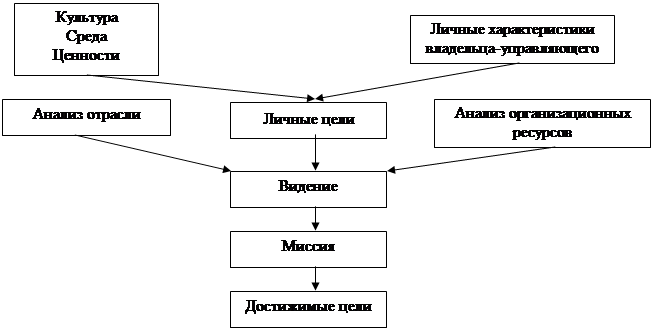

Формирование стратегического плана представляет собой тщательную, систематическую подготовку к будущему, осуществляемую высшим руководством:

Выбор миссии.

Формирование целей (долгосрочные, среднесрочные, краткосрочные).

Разработка обеспечивающих планов.

Любая отдельно взятая организация обладает спецификой, уникальностью, и такой же уникальностью отличается ее окружение. Поэтому при стратегических преобразованиях необходимо принимать во внимание множество ситуационных факторов, значительное внимание уделять их анализу и прогнозированию. Именно поэтому в настоящем проекте аналитическим моменты составляют большую часть.

Невозможно разработать единую унифицированную стратегию, пригодную для всех строительных организаций, не менее трудно найти ее оптимальный вариант для конкретной организации на долгосрочную перспективу. Менеджер должен свободно ориентироваться в возможных вариантах стратегий, понимать взаимосвязь ситуационных факторов и стратегического выбора и осознавать его последствия. Вместе с тем, разработка стратегии на практике - процесс творческий.

Цели настоящего курсового проекта - закрепление теоретического материала и приобретение навыков разработки стратегии развития организаций.

Задачи:

изучение существующих методик стратегического анализа и выбора, их достоинств, недостатков и ограничений;

осмысление процесса стратегического управления, его составляющих во взаимосвязи;

изучение типологии стратегий, практики их применения;

практическое применение полученных знаний для разработки стратегии развития строительной фирмы.

Описание контекста

Строительная корпорация специализируется на жилищном строительстве и включает в себя штаб-квартиру и пять бизнес-единиц (отделений), действующих автономно на различных региональных рынках. Таким образом, организационная структура управления корпорации - дивизиональная.

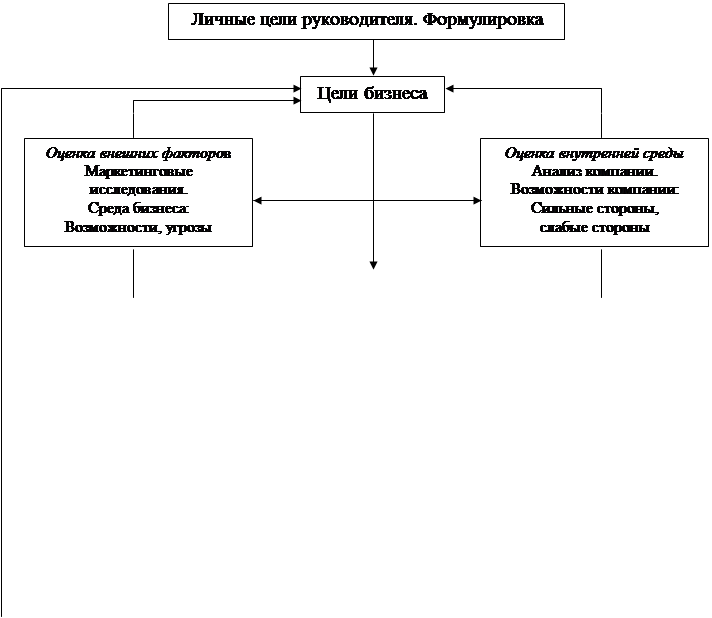

Процесс стратегического управления в фирме происходит на трех уровнях - корпоративном, уровне бизнесов, функциональном. Разработка стратегии начинается с анализа состояния внешней и внутренней среды, проводимого в каждом из отделений. Результаты и годовые отчеты отделений направляются в штаб-квартиру корпорации, где после изучения всей информации, разрабатывается и принимается корпоративная стратегия. Корпоративная стратегия относится к организации как к единому целому и определяет те направления деятельности, которыми она занимается. Эта стратегия включает генеральную стратегическую линию корпорации, стратегические решения в отношении каждой существующей и вновь создаваемой бизнес-единицы (отделения), решения о перераспределении инвестиционных ресурсов между отделениями.

В рамках корпоративной стратегии, руководство отделения формирует стратегию бизнеса, которая направлена на достижение определенного конкурентного положения на рынке. Стратегия бизнеса включает товарно-рыночную стратегию, стратегию конкурентной борьбы, стратегию интеграции/дезинтеграции и другие направления. Затем стратегия бизнеса конкретизируется на функциональном уровне - т.е. на уровне специализированных отделов в виде стратегий маркетинга, производства, сбыта, управления персоналом и т.д.

1. Стратегический анализ внешней макросреды

Проведем стратегический анализ внешней макросреды или так называемый SLEPT - анализ. SLEPT - анализ выявляет наиболее значимые положительно и отрицательно влияющие факторы макросреды, в частности и для строительного бизнеса в России, используя актуальные сведения о состоянии 5 групп факторов макросреды:

Социальные;

Правовые;

Экономические;

Политические;

Технологические.

Изучение социальной компоненты макроокружения направлено на то, чтобы уяснить влияние на бизнес таких социальных явлений и процессов, как: отношение людей к работе и качеству жизни; разделяемые людьми ценности; демографические структуры общества, рост населения, уровень образования, мобильность людей или готовность к перемене места жительства и т.п. Значение социальной компоненты очень важно, так как она является всепроникающей, влияющей как на другие компоненты макроокружения, так и на внутреннюю среду организации. Социальные процессы изменяются относительно медленно. Однако если происходят определенные социальные изменения, то они приводят ко многим очень существенным изменениям в окружении организации. Поэтому организация должна серьезно отслеживать возможные социальные изменения.

Анализ правового регулирования, предполагающий изучение законов и других нормативных актов, устанавливающих правовые нормы и рамки отношений, дает организации возможность определить для себя допустимые границы действий во взаимоотношениях с другими субъектами права и приемлемые методы отстаивания своих интересов. Изучение правового регулирования не должно сводиться только к изучению содержания правовых актов. Важно обращать внимание на такие аспекты правовой среды, как действенность правовой системы, сложившиеся традиции в этой области и процессуальная сторона практической реализации законодательства.

Изучение экономической компоненты макроокружения позволяет понять то, как формируются и распределяются ресурсы. При изучении экономической компоненты важно обращать внимание на такие факторы, как общий уровень экономического развития, добываемые природные ресурсы, климат, тип и уровень развитости конкурентных отношений, структура населения, уровень образованности рабочей силы и величина заработной платы.

Политическая составляющая макроокружения должна изучаться в первую очередь для того, чтобы иметь ясное представление о намерениях органов государственной власти в отношении развития общества и о средствах, с помощью которых государство намерено проводить в жизнь свою политику. Изучение политической компоненты должно концентрироваться на выяснении того, какое отношение у правительства существует по отношению к различным отраслям экономики и регионам страны, какие изменения в законодательстве и правовом регулировании возможны в результате принятия новых законов и новых норм, регулирующих экономические процессы, при этом важно уяснить: насколько стабильно правительство, насколько оно в состоянии проводить свою политику, какова степень общественного недовольства и насколько сильны оппозиционные политические структуры, чтобы, используя это недовольство, захватить власть.

Анализ технологической компоненты позволяет своевременно увидеть те возможности, которые развитие науки и техники открывает для производства новой продукции, для усовершенствования производимой продукции и для модернизации технологии изготовления и сбыта продукции, прогресс науки и техники несет в себе огромные возможности и не менее огромные угрозы для фирм. Многие организации не в состоянии увидеть открывающиеся новые перспективы, так как технические возможности для осуществления коренных изменений преимущественно создаются за пределами отрасли, в которой они функционируют. Опоздав с модернизацией, они теряют свою долю рынка, что может привести к крайне негативным последствиям для них.

Таким образом, проведем SLEPT - анализ и приведем его в форме таблицы 1.1

Таблица 1.1

| Группа факторов | Факторы | Значение фактора (Ai) (-5…+5) | Вес фактора (pi) (0…1) | Взвешенная оценка,

|

| S | 1. Высокий уровень безработицы | +2 | 0,1 | 1,9 |

| 2. Медленный рост уровня социальной защищенности | +3 | 0,3 | ||

| 3. Высокий уровень образования | +4 | 0,3 | ||

| 4. Неблагоприятная демографическая ситуация (падение рождаемости и рост смертности) | -2 | 0,1 | ||

| 5. Отсутствие государственных программ развития регионов страны, благодаря привлечению трудовых ресурсов из других регионов, заинтересованных высоким уровнем материального поощрения | -1 | 0,2 | ||

| L | 1. Низкая прозрачность законодательства, а также малое число законов прямого действия | -5 | 0,3 | -4,2 |

| 2. Усложненные и неоднозначно определенные процедуры оформления документов по отводу земли и выполнению технических условий | -5 | 0,3 | ||

| 3. Слабая судебная система (отсутствие прямых механизмов защиты собственности) | -3 | 0,3 | ||

| 4. Устаревшая и недоработанная система проектных норм и СНиПов | -3 | 0,1 | ||

| E | 1. Медленный рост уровня доходов населения | -4 | 0,3 | -2,3 |

| 2. Неустойчивость экономики, связанная с сырьевой направленностью и зависимостью от мировой конъюнктуры цен на нефть | -5 | 0,3 | ||

| 3. Довольно большие вложения инвестиционных средств в отрасль строительства | +3 | 0,2 | ||

| 4. Высокие местные земельные налоги, арендная плата, налог на имущество | -1 | 0,1 | ||

| 5. Местные географо-экономические особенности (высокий уровень издержек на теплоносители и как следствие, относительно низкая конкурентоспособность на внешнем рынке) | -1 | 0,1 | ||

| P | 1. Стабилизация политической власти | +4 | 0,3 | 2,1 |

| 2. Стремление правительства к стагнации | +1 | 0,1 | ||

| 3. Открытая внешняя политика | +4 | 0,2 | ||

| 4. Недостаточное целевое финансирование жилищно-строительных программ | -3 | 0,1 | ||

| 5. Поддержка ипотечного кредитования органами государственной власти | +3 | 0,2 | ||

| 6. Поощрение местными властями точечной застройки | -3 | 0,1 | ||

| T | 1. Стремление к мировым стандартам | +3 | 0,3 | -2,5 |

| 2. Недостаточность инвестиционных ресурсов для разработки, внедрения и широкого использования собственных технологических разработок | -5 | 0,3 | ||

| 3. Устаревшие технологии производства многих видов отечественных строительных материалов | -5 | 0,3 | ||

| 4. Непоспевание предприятий-производителей строительных материалов за темпами строительства, что вынуждает потребителей материалов закупать их в других регионах или же за рубежом, что приводит к увеличению стоимости кв. м. жилья. | -4 | 0,1 |

Таким образом, мы провели SLEPT-анализ и выявили оценки, характеризующие реальное состояние социальной, правовой, экономической, политической и технологической сфер. Исходя из полученных данных видно, что наибольшую положительную оценку имеет политическая сфера (хотя и не самую высокую), что характеризует наиболее благоприятное воздействие с ее стороны на отрасль строительства. Следующей по положительному воздействию следует социальная сфера, которая характеризуется оценкой 1,9, что обуславливает, скорее, недавнюю стабилизацию в сфере. Состояние экономической сферы характеризуется отрицательным значением. Состояние технологической сферы на данном этапе экономического развития находится в тяжелом положении, что очень пагубно сказывается на развитии строительного бизнеса России. Что касается правовой сферы, то ее состояние оценивается практически самой низкой оценкой, что выявляет очевидные проблемы для строительного бизнеса со стороны правовой защищенности.

2. Стратегический анализ на уровне бизнеса (отделения) корпорации 2.1 Отраслевой стратегический анализ внешней среды 2.1.1 Характеристика и основные показатели бизнес-области

Охарактеризуем специфику рынка жилья Москвы в 2004 году, приведем итоги и прогнозы на 2005 год.

Уходящий 2004 год так и не дал ответа на самый больной вопрос, мучавший всех в течение этого года. Случится ли, наконец, снижение цен на жилье или нет? Снижение, столь долгожданное и желанное для покупателей, сколь и неприятное для продавцов, застройщиков и инвесторов. После остановки интенсивного роста цен в конце весны - начале лета 2004 года прояснение в этом наболевшем вопросе, казалось бы, должно было, наконец, наступить. Однако 2004 год подошел к концу, но рынок по-прежнему не испытывает заметных подвижек ни вверх, ни вниз.

Внесет ли 2005 год ясность в этот вопрос? Сдвинутся ли цены на московское жилье хоть в какую-нибудь сторону после полугодового "стояния на месте"? Какие факторы будут влиять на рынок недвижимости в наступающем году и к чему это приведет? Попробуем поразмышлять над этими вопросами.

Движение вверх…

В начале 2004 года практически все причины, влияющие на столичный рынок недвижимости, "работали" на его повышение. В результате цены росли небывалыми темпами по 3% - 5% в месяц. Однако с тех пор ситуация заметно изменилась. Разделились и факторы, одни из которых по-прежнему могут способствовать продолжению роста цен, а другие - их откату назад. Начнем с факторов, "работающих" на повышение рынка.

Постепенный рост цен на недвижимость является естественным процессом. Он связан с тем обстоятельством, что деньги имеют стоимость во времени. Сегодня 1 рубль или 1 доллар дороже, чем 1 рубль или 1 доллар через год, поэтому их можно положить в банк и получить то или иное количество процентов годовых. Во многих странах мира недвижимость также постепенно дорожает на 10% - 20% в год, что является следствием развития экономики, повышения уровня жизни, развития городов и их инфраструктуры, а также своеобразной компенсацией инфляции.

Казалось бы, все эти причины должны способствовать восстановлению роста цен на московское жилье в 2005 году. Однако следует учесть, что это было бы так, если в предыдущие годы цены росли бы нормальными темпами. По расчетам аналитиков www.irn.ru наиболее вероятный прирост цен в 2003 году должен был составить 15%, в 2004 - 20% -25%. На самом же деле за эти два года по ряду причин темпы роста цен оказались значительно выше. А значит, сложившиеся на сегодня цены опередили объективный экономически обоснованный уровень. Или другими словами, потенциальный рост цен, который мог бы реализоваться в 2005 году уже оказался исчерпанным! Помимо "естественного" роста цен, объединяющего целый ряд факторов, есть еще и другие причины, которые могут "играть" на повышение рынка. Многие обозреватели, скорее всего, упомянут небывало высокие цены на нефть, которые с большой вероятностью сохранятся и в 2005 году. Однако согласно изложенной выше логике, нефтяной фактор как раз и является одной из основных причин "естественного" роста цен на жилье, способствуя притоку денег в Россию, развитию экономики и повышению доходов населения. При этом 2004 год разрушил все иллюзии на счет существования прямого влияния нефтяных цен на стоимость столичного жилья. При небывало высоких ценах на нефть московский рынок жилья оказался на грани спада.

Другим фактором, который мог бы способствовать росту цен в 2005 году является ослабление доллара. Как уже упоминалось, московский рынок жилья существует в долларовом исчислении и снижение его курса должно сопровождаться симметричным повышением долларовых цен. Однако это только видимое повышение - в рублевом выражении цены остаются неизменными. Более того, ажиотаж "бегства от доллара" вызвала первая волна его ослабления, имевшая место в начале 2003 года. Сейчас же резонанс от этого фактора уже не может быть столь же сильным. Более того, в условиях стабилизации цен на недвижимость приобретение жилья с целью вложения денег стало менее целесообразным.

Нередко основным аргументом в пользу неизбежного роста цен приводят ипотеку. Конечно же, кредитование увеличивает платежеспособный спрос, однако существенно этот фактор будет влиять на рынок только при условии массовости ипотеки. К сожалению, это удел более отдаленной перспективы, чем ближайший год.

На перспективы возобновления роста цен в 2005 году следует смотреть с разумным пессимизмом. Два года ажиотажного повышения цен во многом исчерпали потенциал для дальнейшего роста в ближайшей перспективе. А серьезных факторов, которые могли бы и дальше толкать столичный рынок жилья вверх, уже нет. В то время как определенную угрозу для столичного рынка недвижимости могут составлять последствия двухлетней эйфории. И об этом следует поговорить отдельно.

Движение вниз.

Одной из основных угроз для московского рынка недвижимости становится то обстоятельство, что этот рынок стал фьючерсным. Если несколько лет назад продавались в основном квартиры в готовых или почти готовых домах, то теперь в большинстве случаев люди покупают лишь право требования квартиры или инвестиционную долю в домах, которые только еще должны быть построены в некой перспективе. Согласно последнему исследованию рынка московских новостроек, проведенного аналитическим центром www.irn.ru примерно 20% "домов", выставленных на продажу представляют собой еще даже не подготовленную для строительства площадку. Еще более 50% - строящиеся дома, причем основная масса квартир раскупается на ранних стадиях строительства.

Как известно, фьючерсный рынок может эффективно функционировать только в условиях стабильности. А любая нестабильность, в свою очередь, может вызвать серьезные проблемы. К сожалению, в нынешних условиях причин для нестабильности столичного рынка недвижимости находится немало. Каждая из них может и никак не проявить себя в следующем году, а может и наделать много бед.

Прежде всего, следует упомянуть вопрос кредитования строительства. Последние два года в условиях стабильного роста цен на недвижимость получить кредит на строительство не составляло особых проблем. Многие застройщики и инвесторы пытались "застолбить" как можно больше площадок, закрывая недостаток собственных средств кредитными ресурсами, а также продажами жилья на ранних стадиях строительства. Однако все заметно изменилось после июльской нестабильности в банковском секторе и остановки роста цен на жилье. С одной стороны, банки стали более сдержанно кредитовать строительные проекты. С другой, снизилась покупательская активность, не позволяя также легко собирать деньги населения за счет продажи новостроек, как это было раньше.

В результате, возникла угроза появления финансовых проблем у некоторых застройщиков, связанных с отсутствием свободных денег для продолжения строительства. А банкротство хотя бы одного из заметных застройщиков может вызвать сильный скандал на рынке недвижимости и заметно подорвать к нему доверие со стороны потенциальных покупателей. Конечно, ничего подобного может и не случится, однако потенциально такая угроза существует.

Проблемы с кредитованием и возникновение кассового разрыва у застройщиков может вылиться и в другие последствия. Необходимость получения <живых денег> может привести к "распродажам" объемов нового жилья по заниженной цене, а это в свою очередь, потянет вниз цены по рынку в целом. Подобная политика может быть характерна даже не столько для крупных застройщиков, сколько для мелких и средних. Подобный сценарий представляется более вероятным, чем предыдущий, однако он связан с неизбежным "завалом" цен.

Ажиотаж на московском рынке недвижимости помимо всего прочего привлек к себе внимание федеральных властей. Уходящий год подтвердил высокую степень влияния на этот рынок заявлений высокопоставленных чиновников. Так несколько фраз о "перегретости" московского рынка жилья, завышенных ценах и необходимости создания рынка доступного жилья в мае 2004 года парализовали спрос на несколько месяцев. Очевидно, что в 2005 году подобные прецеденты могут повториться и вызвать похожую реакцию потенциальных покупателей. Помимо этого, интерес федеральных властей к московскому рынку недвижимости может вызвать перераспределение его игроков, что создаст дополнительную нестабильность.

Все подобные факторы можно отнести к разряду форс-мажорных. Нечего подобного может и не произойти, но может и случиться, спровоцировав нестабильность на рынке недвижимости, и как следствие, откат цен назад. Причем <степень бедствия> и величину этого отката оценить сейчас не представляется возможным.

Но даже если отвлечься от форс-мажорных факторов, то остаются еще и более банальные причины, которые никак не способствуют возобновлению роста цен на недвижимость. Все чаще встречаются утверждения о замедлении общеэкономического роста по сравнению с прежними годами, идет речь об усилении давления на крупный бизнес и вывоз капитала из России. Все подобные факторы еще больше истощают потенциал для возобновления <естественного> роста цен в 2005 году.

Еще одним последствием ажиотажа на рынке недвижимости в 2003-2004 годах являются инвестиционные квартиры. И хотя <критическая масса>, способная вызвать обвал рынка, оказалась далека от накопления, некоторое количество квартир, купленных с целью спекуляций и вложения денег, все же имеет место.

(По оценкам аналитического центра www.irn.ru <критическая масса> инвестиционных квартир могла накопиться к концу 2005 года при условии сохранения ажиотажа на рынке) Разумеется, что не все они оказались выставленными на продажу и их продавцы не будут спешить со снижением цен. Однако налицо существование заметного роста количества предложений на вторичном рынке, которое по разным оценкам составляет 20% -30%.

Это означает, что доля инвестиционных квартир в период ажиотажа была все же более 10% и близка к оценкам специалистов www.irn.ru. И хотя рост объемов предложения пока не является критичным, вкупе с другими факторами в перспективе он также будет <играть> на понижение рынка. Хотя следует понимать, что продавцы инвестиционных квартир не стеснены во времени и могут искусственно удерживать желаемые цены сколь угодно долго. А это в свою очередь, будет поддерживать уровень цен на рынке в целом. Впрочем, это хрупкое равновесие может сохраняться только при отсутствии заметных потрясений.

Бег на месте.

В свете всего сказанного выше сделать однозначный вывод о поведении московского рынка недвижимости в 2005 году достаточно проблематично. Поэтому имеет смысл говорить о сценариях.

Во-первых, с достаточной уверенностью можно сказать, что причин для заметного роста цен на уровне прошлых лет уже нет. При отсутствии негативных форс-мажорных факторов и наличии благоприятной обстановки на рынке можно ожидать прирост цен в 2005 году пределах 10%, вряд ли больше. Это сценарий следует охарактеризовать, как оптимистический.

Однако наиболее вероятный сценарий соответствует сохранению в течение 2005 года текущего уровня цен, при наличии, разумеется, незначительных сезонных и конъюнктурных колебаний. При этом следует иметь ввиду, что существуют определенные угрозы, способные вызвать негативный или пессимистичный сценарий развития рынка недвижимости в 2005 году. В этом случае возможен реальный откат цен назад. О его величине судить сложно, но если не брать во внимание крайние варианты, то он может составить 10% -15%.

Московский рынок недвижимости входит в 2005 год в состоянии стабилизации. С большой вероятностью эта стабилизация сохранится на протяжении всего года, как и уровень активности на рынке, и сложившийся уровень цен. Однако последствия ажиотажного роста цен в предыдущие годы могут дать о себе знать, в результате чего угроза нестабильности на рынке недвижимости остается.

Полученный прогноз подлежит своевременной корректировке по мере развития событий.

Далее приведем классификацию жилья по потребительским свойствам и характеристики жилья.

Жилой фонд Москвы можно разделить на 3 категории в соответствии с уровнем потребительских свойств (комфортностью проживания).

Под комфортностью проживания понимаем такие характеристики жилья, которые непосредственно влияют на восприятие потребителя, оцениваются им при решении вопроса о покупке жилья и его цене.

Таким образом были выделены:

массовое жилье (типовое сборно-железобетонное, кирпичное) - 85% в современном жилищном фонде;

жилье повышенной комфортности (кирпичное, монолитно-каркасное индивидуальных проектов) - 13% в современном жилищном фонде;

элитное жилье (кирпичное, монолитно-каркасное индивидуальных проектов) - 2% в современном жилищном фонде.

Приведем характеристики жилья в Москве сегодня.

Оценить современное комфортное и элитное жилье в полном объеме принятой номенклатуры параметров, скорее всего, невозможно. Как правило, на рынке предлагается только гарантированный метраж общей площади. Тем не менее, имеющаяся статистика по квартирам этих классов вторичного рынка, а также некоторые детализированные проекты, позволяют понять особенности развития строящегося сегодня жилья повышенной комфортности и элитного жилья.

Рынок малоэтажной застройки в городской черте весьма специфичен. С одной стороны, дороговизна объектов резко сужает круг потенциальных потребителей. С другой стороны, объем предложения невелик, поэтому он вполне гармонирует со спросом. Предлагаемые объекты вынуждены конкурировать сразу с двумя категориями жилья: как с элитными квартирами и пентхаусами в многоэтажных домах, так и с охраняемыми коттеджными поселками в пригородах.

МОСКВА.

Абсолютное большинство москвичей живет в квартирах, которые могут быть лучше или хуже, расположены в более или менее престижных районах. Небольшая часть жителей столицы с высокими доходами предпочитает западный стиль жизни, выбирая жилье в пригороде на собственной земле. Но есть и третья категория (в которую, кстати, входят многие иностранцы), которая предпочитает объединить преимущества особняка и столичной инфраструктуры, покупая или арендуя коттеджи или таун-хаусы в черте города.

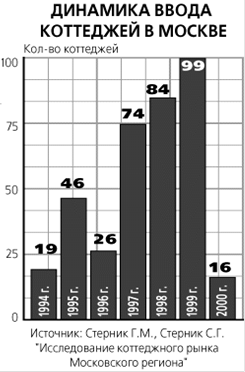

Новейшая история коттеджного строительства на территории Москвы берет начало в 1992 г. с возведения элитного поселка "Сетунь". Однако, отмечают специалисты, практически все первые поселки были предназначены исключительно для сдачи в аренду. Как таковой рынок коттеджей возник только в 1994 г

Современное положение в жилищном строительстве мы оцениваем как переход от многоэтажного индустриального государственного квартирного жилища, предназначенного для анонимного потребителя, где ведущие характеристики - однообразие и усреднённость, к рынку жилья, который базируется на категориях многообразия и свободы выбора для архитектора и потребителя, с индивидуальным проектированием жилища различных форм и видов домостроения, на основе малоэтажного жилища, приближенного к природе и человеку. Суть перехода в типологии состоит в смене ведущих форм жилища: монокультура многоэтажного коллективного жилого дома уступает место поликультуре индивидуального малоэтажного жилища.

Во всём мире давно пришли к не перспективности многоэтажного квартирного жилища как образца жилищного стандарта для постоянного проживания. На Западе многоэтажное жилище возводится, как правило, для частной аренды как доходный дом и для малосостоятельных семей в форме социального жилища. Для постоянного проживания основных слоёв населения проектируют индивидуальный малоэтажный дом - коттедж или особняк, который размещается в пригородах или за городом. Исключением является комфортабельное и высококачественное квартирное жилище, дополняющее загородный дом и являющееся по сути "вторым" жилищем.

Советский период жилищного строительства с 1920-х по конец 1980-х годов характеризуется в профессиональной архитектуре освоением социальных идей обобществления быта и "коллективного" жилища, что привело к оформлению жилища как архитектурно-пространственного комплекса. Обязательными компонентами жилища становятся квартиры, общественное обслуживание и благоустроенная территория. Градостроительная организация селитебных территорий принимает вид микрорайонной застройки. Особенностью периода стала всесторонняя разработка типологии многоэтажного многоквартирного жилого дома с экономичными квартирами и массовое индустриальное строительство на свободных территориях. Типология квартир учитывала только демографические факторы. Разнообразие квартир являлось результатом создания жилья для семей, отличающихся по величине и по родственным отношениям. Одновременно в народном домостроительстве продолжалась тема многокамерных, выражаясь языком этнографов, экономичных домов.

Эпоха реформ в последнее десятилетие ХХ в., во-первых, привела к осознанию бесперспективности многоэтажного жилища как структурообразующего в жилищном фонде страны, во-вторых, способствовала общественному признанию малоэтажного индивидуального жилищного строительства в виде усадебной застройки. Возведение многоэтажных квартирных домов продолжается в основном на внебюджетные средства с целью получения прибыли. Строительство малоэтажных домов с участками ведётся на средства застройщиков в городах и пригородах в больших объёмах. Причём малоэтажные дома строят как для сезонного проживания в садовых товариществах (дачи), так и для постоянного проживания (коттеджи и особняки). Народное домостроительство фактически остановилось. Типологическая наука пытается решить задачу обоснования архитектурной организации жилья для семей, отличающихся социальными характеристиками и уровнем достатка. Главной особенностью этапа стало качественное развитие темы односемейного дома на профессиональной основе по сравнению с предыдущими этапами. Это проявлялось в большей капитальности конструкций и дороговизне строительных материалов, в больших размерах помещений и дома в целом, в разнообразии и усложнённости планировочных и объёмных решений зданий, в поиске индивидуализации облика дома, в применении технически совершенных видов инженерного оборудования. При этом площадь участка имеет малую площадь (0,04 - 0,06 га).

Комфортабельное жилище включает в себя квартиры в так называемом "элитном" жилище, коттеджи и особняки. Многоквартирные дома с частными квартирами фактически становятся жилищными кондоминиумами. Односемейные дома создаются на принципах рационализма и зачастую используют элементы традиционной архитектуры.

Высококачественное жилище представлено в основном особняками и загородными виллами, построенными по индивидуальным проектам с ярко выраженными художественно-образными характеристиками и дорогим инженерным оборудованием. Качество результата во многом зависит от мастерства и таланта автора и культурного уровня заказчика.

Описав специфику рынка жилья на примере Москвы, указав типичные особенности жилья повышенной комфортности, перейдем к непосредственному анализу конкурентного окружения бизнеса, исходя из данных таблицы 1. Исходные данные для анализа внешней среды из задания к курсовому проекту. Темп роста ВНП по данным 2003 и 2004 годов представляется неизменным на уровне 1,08. Индекс инфляции также неизменен в эти годы и находится на уровне 1,08. Как уже говорилось выше, продукцией целевого рынка являются коттеджи.

Далее, произведем анализ размера рынка. В связи с тем, что данные показатели представлены в ценах тех годов, в которых они зафиксированы, переведем эти показатели к ценам 2004 года.

На 2002 год показатель имел значение равное 115729 тыс. р., умножим это значение на индекс инфляции 2003 года и на индекс инфляции 2004 года, равные 1,08 и получим значение равное 134986,31 тыс. р.:

115729 * 1,08 * 1,08 = 134986,31 тыс. р.

На 2003 год показатель имел значение равное 131237 тыс. р., умножим это значение на индекс инфляции 2004 года, равный 1,08 и получим значение равное 141735,96 тыс. р.:

131237 * 1,08 = 141735,96 тыс. р.

Размер рынка в 2004 году составляет 140554 тыс. р.

Размер рынка в 2005 (прогнозный год) просчитаем путем умножения прогноза спроса на 2005 год (квартир) на среднюю цену квартиры в 2004 году (тыс. р):

78 * 1880 = 146640 тыс. р.

Таким образом, видно, что размер рынка имеет воолнообразный характер.

Рассчитаем далее темп роста размера рынка.

На 2003 год: 141735,96/134986,31 = 1,05

На 2004 год: 140554/141735,96 = 0,99

На 2005 год: 146640/140554 = 1,04

Рассчитаем также индекс динамики темпа роста.

На 2004 год: 0,99/1,05 = 0,94

На 2005 год: 1,04/0,99 = 1,05

Сведем полученные данные в таблицу

Показатели динамики рынка

| год | Размер рынка (в ценах 2004 г) | Темп роста | Индекс динамики темпа роста | Стадия Ж.Ц. (эволюция рынка) |

| 2002 | 134986,31 | - | - | зрелость |

| 2003 | 141735,96 | 1,05 | - | насыщение |

| 2004 | 140554 | 0,99 | 0,94 | насыщение |

| 2005 | 146640 | 1,04 | 1,05 | насыщение |

Как видно из таблицы, последний столбик представляет стадию жизненного цикла, определим по подсчитанным показателям таблицы 2.3 к каким стадиям жизненного цикла относятся представленные года.

Мы видим, что темп роста 2002-2004 годах примерно равен 1, поэтому делаем предположение, что 2002-2004 годы проходят на стадии насыщения, так как именно на стадии насыщения темп роста всегда примерно равен 1, то есть рынок практически не растет.

Стадии зрелости и насыщения относятся к стабильным стадиям жизненного цикла. На стадии зрелости темп роста рынка примерно равен темпу роста ВНП, а на стадии насыщения близок к единице (рынок не растет). На этих стадиях инвестиционные потребности минимальны, а финансовые потоки становятся положительными; рентабельные бизнесы на этих стадиях являются "генераторами наличности".

Выделяют два различных сценария конкурентной борьбы на стадиях зрелости и насыщения. Наиболее типичен сценарий невытесняющей борьбы (действия конкурентов направлены на сохранение существующих позиций, либо на уход во вновь создаваемые сегменты, незначительное усиление позиций за счет роста рынка). Второй сценарий - вытесняющая борьба, которая может носить ценовой и неценовой характер. В первом случае один из участников рынка начинает снижать цены в расчете на вытеснение конкурентов. Последние снижают цены вслед за ним, либо сдают позиции, уходя с рынка вообще или в специфические сегменты. В ценовой войне выигрывает конкурент, имеющий либо наименьшие издержки, либо наибольшие финансовые резервы, позволяющие терпеть убытки длительное время.

Неценовая вытесняющая конкуренция характерна для рынков с малой ценовой эластичностью спроса, предполагает жесткую конкуренцию за счет улучшения реальных качественных свойств товара, либо свойств виртуальных (имидж и престиж, свойства, основанные на вере и убежденности потребителя).

На стадии насыщения конкуренция, как правило, обостряется.

Строительная продукция представляет собой продукцию второго типа, когда период потребления значительно превышает период производства. Необходимо учитывать потенциал спроса для прогнозирования срока существования значительного спроса на рынке.

Определим такой показатель, как соотношение потенциала спроса и прогноза спроса. Потенциал спроса по оценке на конец 2004 года (квартир) составляет 210, а прогноз спроса на 2005 год (квартир) составил 78. Показатель прогноза спроса обычно меньше потенциала спроса, так как потенциал спроса характеризует максимальное число квартир, которое хотели бы приобрести за определенный промежуток времени, даже если реальность пока этого не позволяет. Тогда как показатель прогноз спроса дает гораздо более реальную оценку спроса, так как характеризует более реальное число квартир, которые могут быть приобретены.

Таким образом, показатель соотношения потенциала спроса по оценке на 2004 год к прогнозу спроса на 2005 год характеризует максимальный спрос, который существует в долгосрочной перспективе. Определим его:

210/78=2,69

Наш рынок находится на стадии насыщения.

Соотношение будут показывать приблизительную продолжительность (в годах) существования рынка до стадии сокращения при условии сохранения размера рынка на уровне прогноза спроса во все последующие годы.

Итак, мы узнали, что в течение 2,69 лет рынок пробудет в стадии насыщения.

Далее, проведем анализ, насколько важен рынок для корпорации. Определим долю рынка бизнеса № 1 в совокупном размере всех рынков корпорации. Для этого поделим размер рынка (тыс. р) бизнеса № 1 (2004 год) на суммарный размер рынков корпорации:

140554/642998+4983308+1628297+210384+140554=0,0185

Таким образом, мы получили величину доли в 1,85%. Если учитывать, что средняя доля обычно составляет примерно 20%, то можно сделать вывод, что стратегическая важность рынка бизнеса № 1 в совокупном размере всех рынков корпорации очень низкая.

Рассчитаем, какое количество строящихся коттеджей примерно приходится на каждого конкурента на рынке. Для этого поделим значение прогноза спроса на 2005 год (квартир) на количество конкурентов на рынке в 2004 году. Количество конкурентов на рынке в 2003 году составляет 5, тогда как в 2002 году их количество равнялось 7, а в 2003 году -6.

Итак, 78/5 = 15,6, примерно 15 коттеджей на конкурента.

Таким образом, организации, осуществляющие строительство коттеджей могут считаться малыми.

Далее, оценим и проанализируем следующий показатель таблицы 1 исходных данных к курсовому проекту среднеотраслевую рентабельность.

Среднеотраслевая рентабельность определяется как отношение суммарной прибыли всех предприятий отрасли к суммарным затратам всех предприятий отрасли, то есть ![]() Прi /

Прi /![]() Зi. Ее целесообразно сравнить со среднерегиональной.

Зi. Ее целесообразно сравнить со среднерегиональной.

В 2002 году значение среднеотраслевой рентабельности составляло 20%, в 2003 году наблюдается увеличение ее значения до 21% и в 2004 году она остается также на уровне 21%., а среднерегиональный уровень рентабельности с 2002 по 2004 года составляет также 21%.

2004 год протекает на стадии насыщения, значение среднеотраслевой рентабельности остается на уровне 21%. Рост и установление ее значения на уровне 21% может происходить благодаря увеличению числа сегментов рынка с 1 до 4 и дифференциации продукции (площадь квартир, выбор формы оплаты), росту средних цен (рублей за 1 кв. м), а может также быть связан с технологическими изменениями в отрасли - механизация работ.

Рассмотрим также такой показатель как разброс рентабельности конкурентов, который в 2004 году составляет 12%.

Разброс рентабельности конкурентов указывает на максимальное отличие их рентабельности. В нашем случае среднеотраслевая рентабельность 21%, разброс 12%, рентабельность отдельных предприятий-конкурентов колеблется от 21-12=9% до 21+12=33%. Разброс более 30% от среднего уровня считается значительным. В нашем случае 12/21=57% - разброс значительный.

В связи с тем, что количество сегментов рынка увеличивается: в 2002 году - 1 сегмент, в 2003 - 4 сегмента, которое не изменилось и к 2004 году, и существуют также признаки дифференциации продукции: изменения площади квартир, предложения различных форм оплаты, то рынок можно считать дифференцированным и с большим количеством сегментов.

В нашем случае разброс рентабельности характеризует отличия рентабельности в отдельных сегментах, неоднородность рынка. В этом случае, возможны активные действия конкурентов по перепозиционированию (т.е. переходу на более прибыльные сегменты рынка).

Таким образом, в связи с большим разбросом рентабельности, действия конкурентов, которые обладают преимуществами по рентабельности могут быть достаточно активными. Следует отметить, что активными могут быть и действия конкурентов, находящихся на менее выгодных сегментах и стремящихся перебраться в другие сегменты рынка.

Также необходимо рассмотреть такой показатель как средняя доля субподряда в совокупном объеме работ, %.

В строительстве использование субподряда является обычной практикой, обусловленной потребностью в выполнении специализированных работ, требующих особых компетенций и оборудования, но занимающих небольшую долю по времени. Если объемы работ не предполагают поточной организации строительства, содержание собственных специализированных подразделений экономически нецелесообразно из-за значительного простоя этих подразделений.

Для элитного жилья и коттеджей наиболее типичная доля субподряда принимается на уровне до 50%. В нашем случае наблюдается рост доли субподряда в 2003 году до 35%.

Перейдем к следующему показателю для рассмотрения - средняя доля продукции подсобных производств в затратах, %. Средняя доля продукции подсобных производств в материальных затратах характеризует уровень обратной вертикальной интеграции. Развитие собственных производств строительных материалов снижает неопределенность в работе компании, связанную с зависимостью от поставщиков - монополистов, готовых повысить цены при каждом удобном случае.

Определим стратегические преимущества и ограничения вертикальной интеграции.

Единственной существенной причиной вложения денег в вертикальную интеграцию является укрепление конкурентной позиции компании. До тех пор пока вертикальная интеграция не создает достаточной экономии затрат для погашения дополнительных инвестиций или не приводит к конкурентному преимуществу, она не оправдывает себя как с точки зрения прибыли, так и с точки зрения стратегии.

Интеграция назад создает экономию затрат только тогда, когда требуется объем продукции, достаточный, чтобы получить экономию от масштаба, не меньшую, чем у других поставщиков, и когда может быть достигнута или превышена эффективность производства поставщиков. Интеграция назад особенно выгодна, когда поставщики имеют близкие коэффициенты прибыли, когда поставляемая продукция - главная статья затрат и когда имеется в распоряжении персонал, обладающий необходимой технологической квалификацией.

Вертикальная интеграция назад может создать конкурентное преимущество на базе дифференциации, когда компания с помощью тех своих возможностей, которые ранее не могли быть использованы, предложит на рынке продукцию или услуги более высокого качества, расширит объем услуг, предоставляемых потребителям, или какими-либо иными путями улучшит эксплуатационные характеристики своего конечного продукта.

Интеграция назад может также снизить неопределенность в работе компании, связанную с зависимостью от поставщиков главных комплектующих изделий, и уменьшить уязвимость компании в отношениях с крупными поставщиками, которые готовы повысить цены при каждом удобном случае. Создание запасов, заключение договоров с фиксированными ценами, привлечение многочисленных поставщиков, установление долгосрочной кооперации или использование резервных поставщиков не всегда являются привлекательными способами снижения неопределенности в условиях поставок или облегчения взаимоотношений с крупными поставщиками.

Однако вертикальная обратная интеграция обладает и существенными недостатками. Во-первых, она ведет к возрастанию капиталовложений компании в отрасль, увеличивает предпринимательский риск (вдруг вся отрасль вступит в полосу стагнации) и часто отбирает финансовые ресурсы у других более ценных областей для инвестирования. Вертикально интегрированная компания должна вкладывать средства в защиту своих текущих инвестиций в технологию и производство, даже если они становятся устаревшими. Из-за высокой стоимости отказа от таких инвестиций до их полной амортизации интегрированные компании имеют тенденцию к более медленному принятию новых технологий, чем частично интегрированные или полностью не интегрированные компании.

Во-вторых, интеграция назад приводит к зависимости компании от своих собственных структур и источников поставок (которые позднее могут стать более дорогими, чем внешние поставки), что может сделать ее менее гибкой в удовлетворении потребностей покупателей в более разнообразной продукции.

В-третьих, вертикальная интеграция может создать проблемы сбалансированности производства на каждой стадии производственного цикла. Наиболее оптимальные масштабы на каждом звене цепи издержек могут значительно отличаться от друга.

В-четвертых, интеграция назад часто требует специалистов с совершенно разной квалификацией и разными предпринимательскими возможностями.

В нашем же случае средняя доля подсобных производств в себестоимости растет, и к 2004 году становится равной 35%.

При этом, индекс Херфиндаля-Хиршмана рынка основного материала находится на уровне 7409, что больше уровня 6300 и может характеризоваться стремлением к монопольному положению.

Оценим еще один важный показатель - средняя загруженность производственных мощностей (ЗПМ),%.

Средняя загруженность производственной мощности определяется как отношение размера рынка к суммарной производственной мощности всех конкурентов. Нормальным уровнем можно считать 85-90%, поскольку достичь на практике полного использования всех имеющихся ресурсов во времени (что потребует идеальной согласованности работы всех элементов производственной системы) в строительстве невозможно. Более высокий уровень характеризует недостаточность мощностей, что наблюдается обычно при быстром росте рынка.

Снижение средней загруженности ниже 85% в целом приводит к росту затрат на единицу выпуска (за счет условно постоянных расходов). Но стратегическая оценка низкой загруженности зависит от стадии жизненного цикла. В нашем случае значение показателя находится с 2002 - 2004 гг., на уровне ниже среднего - 66%.

На стадии зрелости, насыщения и разложения низкая средняя загруженность однозначно негативно характеризует положение на рынке, способствует обострению конкуренции (каждый конкурент будет стремиться к увеличению объема продаж, так как это автоматически приводит к снижению издержек и росту рентабельности).

Рассмотрим также такие показатели, характеризующие состояние рынка как ценовая эластичность спроса и изменение средних цен, рублей за 1 кв. м.

Цены обычно снижаются в конце стадии рождения, на стадии роста рынка, иногда на развертывании, что обусловлено снижением издержек вследствие технологических изменений, оптимизации бизнес-модели, действия эффекта масштаба. Снижение цен на стабильных стадиях (зрелость, насыщение) свидетельствует о ценовом характере конкуренции (или даже о "ценовой войне", в этом случае снижается и средняя рентабельность).

На любой стадии цены могут снижаться вследствие технологических изменений и действия факторов макросреды.

Рост цен возможен за счет структурного изменения на рынке (появление верхних ценовых сегментов) или действия конъюнктурных моментов (сопровождается ростом рентабельности).

Изменение средних цен очищено от влияния инфляции, то есть отображаются реальные изменения цен.

В нашем случае на рынке в 2004 году не происходит значительного изменения средних цен за 1 кв. м.

Ценовая эластичность спроса отражает уровень реакции потребителей (в виде снижения спроса) на изменение цены. Чем выше эластичность (чем в большей степени покупатели чувствительны к ценам), тем более вероятен ценовой характер конкуренции на рынке. При низкой эластичности конкуренция носит обычно неценовой характер.

В нашем случае ценовая эластичность спроса является низкой, следовательно снижение цен не приведет к увеличению спроса, поэтому более актуально улучшение качеств параметров товара и другие неценовые факторы (реклама, маркетинг, создание имиджа товара). При низкой ценовой эластичности спроса политика минимизации издержек и цен не актуальна.

Далее рассмотрим также такие показатели как количество конкурентов на рынке и индекс Херфиндаля-Хиршмана.

Индекс Херфиндаля-Хиршмана (ИХХ) характеризует уровень концентрации в отрасли. Рассчитывается как сумма квадратов долей (в процентах) всех конкурентов, присутствующих на рынке:

![]() ,

,

где Di - доля конкурента i на рынке, %.

Максимальное значение индекса, равное 10000 наблюдается в случае монополии (1 монополист на рынке с долей 100%, 1002=10000). При значении индекса больше 6300, рынок считается близким к монопольному (концентрация более 75% рынка у одного производителя, основание для введения антимонопольного регулирования). При ИХХ больше 4200 на рынке наблюдаются тенденции к концентрации (концентрация у лидера 50-60% рынка).

Значение индекса от 1500 до 4200 характерно для олигополистического рынка, который состоит из малого числа продавцов, с долями 15-50%. весьма чувствительных к ценам и маркетинговой стратегии друг друга; характерна развитая неценовая конкуренция, возможна и кратковременная ценовая конкуренция, которая носит вытесняющий характер.

Индекс, меньший 1500 характерен для рынка монополистической конкуренции, который состоит из ограниченного числа продавцов с долями на рынке от 2 до 10%, совершающих сделки в широком диапазоне цен. Наличие диапазона объясняется способностью продавцов предложить покупателям разные варианты товара (выявляется множество сегментов рынка), что определяет относительную самостоятельность продавца при установлении цены на товар.

Значение индекса стремится к нулю при совершенной конкуренции (большое количество производителей с приблизительно равными, близкими к нулю, долями на рынке).

Минимальное значение индекса Херфиндаля при определенном количестве конкурентов на рынке наблюдается при равномерном распределении долей между ними, и равен:

ИХ min = 10000/n,

где n - число конкурентов на рынке.

Чем в большей степени фактическое значение отличается от минимального, тем больше различия долей конкурентов, тем более явно выделяются лидеры рынка. Неравенство конкурентов обуславливает большую вероятность острой конкуренции.

В нашем случае, в 2002 году

ИХХ = 3724, в 2003 - 2389, в 2004 - 2018,

что характеризует олигополистическую конкуренцию.

Просчитаем ИХХmin:

в 2002 году: 10000/7 = 1428,57; в 2003: 10000/6 = 1666,66; в 2004: 10000/5 = 2000.

Сведем полученные показатели в таблицу 2.4.

Таблица 2.4

Количество конкурентов на рынке

| Год | ИХХ | Число конкурентов | min ИХХ | Характеристика отрасли |

| 2002 | 3724 | 7 | 1428,57 | Олигополистическая конкуренция на рынке, несколько главных конкурентов занимают большую часть рынка |

| 2003 | 2389 | 6 | 1666,66 | Ослабление конкуренции |

| 2004 | 2018 | 5 | 2000 | Примерно равное положение всех конкурентов на рынке, ослабление позиций лидера. |

В 2002 году наблюдается явное превышение ИХХ над уровнем ИХХmin, что свидетельствует о наличии на рынке нескольких главных конкурентов, которые занимают большую часть рынка, а доли остальных при этом остаются незначительными. Это обуславливается тем, что количество конкурентов на рынке 7, а количество сегментов рынка 1.

К 2003 году наблюдается уже меньший разрыв между ИХХ и min ИХХ при уменьшении числа конкурентов до 6 и увеличении количества сегментов рынка до 3, что свидетельствует об ослаблении конкуренции на рынке.

В 2004 году наблюдается примерно равное положение конкурентов на рынке, так как ИХХ ![]() ИХХmin, что говорит об отсутствии явных лидеров и об отсутствии большого различия долей конкурентов. Количество конкурентов равно 5, количество сегментов рынка 4. Это также подтверждается данными о доле бизнеса № 1 на рынке в 14%, а доле его крупнейшего конкурента в 25%.

ИХХmin, что говорит об отсутствии явных лидеров и об отсутствии большого различия долей конкурентов. Количество конкурентов равно 5, количество сегментов рынка 4. Это также подтверждается данными о доле бизнеса № 1 на рынке в 14%, а доле его крупнейшего конкурента в 25%.

Также отметим, что особенностью конкуренции в 2003 году было усиление позиций лидера, а в 2004 году ослабление позиции лидера на рынке.

Далее произведем анализ сегментов рынка и дифференциации продукции.

Анализ сегментов представим в виде таблицы

| Год | Число конкурентов | Число сегментов | Соотношение числа конкурентов к числу сегментов |

| 2001 | 7 | 1 | 7 |

| 2002 | 6 | 3 | 2 |

| 2003 | 5 | 4 | 1,25 |

2002 год характерен тем, что значение соотношения довольно высоко, что характеризуется проявлением прямой конкуренции; в связи с тем, что сегмент рынка к тому же 1 - различия в продукции конкурентов небольшие и они вынуждены конкурировать в большей степени за счет уменьшения цены, но также и за счет качества.

В 2003 году соотношение по сравнению с 2001 годом уменьшается. Число сегментов увеличивается до 3, число конкурентов уменьшается до 6, что характеризует ослабление конкуренции.

В 2004 году наблюдается еще большее уменьшение соотношения до 1,25, в связи с тем, что число конкурентов уменьшилось до 5, а число сегментов увеличилось до 4, что говорит об еще большем ослаблении конкуренции в сравнении с предыдущим периодом. Наблюдается значительная сегментация, а, следовательно, снижение уровня прямой конкуренции.

Признаками дифференциации на 2004 год являются площадь квартир и выбор формы оплаты.

Более важным признаком является конечно же площадь квартир, а потом уже выбор формы оплаты. Дифференциация проявлялось в большей капитальности конструкций и дороговизне строительных материалов, в больших размерах помещений и дома в целом, в разнообразии и усложнённости планировочных и объёмных решений зданий, в поиске индивидуализации облика дома, в применении технически совершенных видов инженерного оборудования.

Далее, перейдем к оценке следующей характеристике рынка, это - основная технология / стеновой материал, используемый на рынке. В нашем случае используется в основном кирпич. Объясним, чем эффективнее и лучше использование именно этого материла по сравнению с другими материалами, также применяемыми при строительстве жилья аналогичного типа.

Во-первых, кирпич один из самых прочных материалов используемых в строительстве.

Очень прочный, сделанный из природного материала глины, он долгое время сохраняет свои естественные свойства (не поглощает влагу, эффективней других сберегает тепло, менее других подвержен разрушениям под воздействием окружающей среды).

Многие строения из кирпича стоят не одно столетие.

Различают красный кирпич на основе глиняного сырья и белый - силикатный. Срок службы кирпичных строений на надежных фундаментах практически не ограничен. Красный кирпич - наиболее древний из искусственных материалов.

Красный кирпич - результат обжига прессованных глиняных брикетов. Исключительно широко и давно используются в строительстве при устройстве фундаментов, стен и перегородок, кладке печей, заборов. Пожалуй, это самый универсальный материал.

Хорошо обожженный красный кирпич при ударе издает звонкий, чистый звук. Пережженный кирпич имеет черную сердцевину или оплавленные края. Такой кирпич не пригоден для широкого применения и подходит только для кладки фундаментов.

Полнотелый красный кирпич классического размера весит от 3,5 до 3,8 кг. Марка кирпича показывает - какое давление он выдерживает на сжатие. Марки бывают 76, 100, 125, 150, 200, 250 и 300. Эти цифры показывают выдерживаемое давление в кг/см2.

Вес одного кубометра кирпича около 1700 кг. В одном кубометре содержится 480 кирпичей.

Белый кирпич изготавливается на силикатной основе, откуда получил свое название - "силикатный". Он более легкий и мягкий, менее прочный в сравнении с красным. Уступает красному кирпичу в универсальности применения - используется только в кладке стен и перегородок, не допускается его применение в фундаментах, цоколях, печах, каминах, трубах и других ответственных конструкциях.

Декоративный кирпич разработан для выполнения ответственных работ - кладки внешних и внутренних стен с высокими требованиями к поверхности стены. Этот кирпич имеет строго правильную форму и ровную, глянцевую поверхность внешних стенок. Использование такого кирпича, получившего определения "фасадный", "лицевой" позволяет получать не только великолепную кладку внешних стен, но и применять его внутри помещений без последующей отделки стен. Во-вторых, в основе каркасного монолита используется металл, который при любой обработке со временем подвержен коррозии, что же касается цемента, то он, имеющий в своем составе искусственные компоненты, менее долговечен, чем кирпич и более подвержен разрушениям при климатических воздействиях.

Также в отрасли наблюдаются технологические изменения в области отделки, и это в общем происходит неслучайно, в связи с тем, развитие технологий в последние годы носит взрывной характер.

2.1.2 Анализ конкурентных сил по модели М. Портера

Как убедительно продемонстрировал профессор Майкл Портер из Гарвардской школы бизнеса, состояние конкуренции в отрасли является результатом действия пяти конкурентных сил:

1. Соперничество между конкурирующими продавцами в отрасли.

2. Рыночные попытки компаний из других отраслей завоевать потребителей с помощью своих товаров-заменителей.

3. Потенциальное появление новых конкурентов.

4. Рыночная власть и средства воздействия, используемые поставщиками сырья.

5. Рыночная власть и средства воздействия, используемые потребителями продукции.

Портеровская модель пяти сил представляет собой мощный инструмент систематической диагностики конкурентных условий рынка и оценки того, насколько интенсивной и важной является каждая из конкурентных сил. Это не только самый популярный метод анализа конкуренции, но и метод, который относительно легко применять.

Соперничество между конкурирующими продавцами. Самыми мощными из пяти конкурентных сил обычно бывают борьба за рыночную позицию и приверженность покупателей одной из соперничающих между собой компаний. Конкуренция возникает в результате того, что один или несколько конкурентов ищут возможности более полного удовлетворения запросов потребителей или находятся под давлением необходимости улучшения показателей своей деятельности.

Интенсивность соперничества между конкурирующими продавцами отражается в том, насколько энергично они используют такие конкурентные тактические приемы, как понижение цен, повышение привлекательности свойств продукции, увеличение объема обслуживания потребителей, удлинение периодов гарантийных обязательств, принятие специальных мер для стимулирования сбыта и выпуска новой продукции.0бычно соперники удачно добавляют новые свойства своей продукции, увеличивающие ее привлекательность для потребителей, и стремятся использовать слабости друг друга в других рыночных аспектах.

Независимо от того, какой является конкуренция - напряженной или слабой - каждая компания должна разработать стратегию достижения успеха в конкурентной борьбе, в идеале такую стратегию, которая создавала бы конкурентное преимущество перед соперниками и укрепляла ее рыночные позиции.

“Наилучшая стратегия" одной компании в ее стремлении получить конкурентное преимущество зависит от конкурентных возможностей и стратегий конкурентов.

Итак, проведем анализ рынка относительно 1 конкурентной силы.

2002 год проходящий на стадии зрелости характеризуется явным превышением ИХХ (3724) над min ИХХ (1428), что связано наличием на рынке нескольких наиболее сильных конкурентов, которые занимают большую часть рынка. В 2002 году количество сегментов составляет 1, количество конкурентов 7. На этой стадии можно выделить два разных сценария конкурентной борьбы. Во-первых - вытесняющая борьба, которая может носить ценовой и неценовой характер. Второй, наиболее типичный для этой стадии - это сценарий не вытесняющей борьбы - действия конкурентов направлены на сохранение существующих позиций, либо на уход во вновь создаваемые сегменты, незначительное усиление позиций за счет роста рынка, что подтверждается данными 2003 года.

2003 год, проходящий на стадии насыщения, характеризуется тем, что разрыв между min ИХХ (2389) и ИХХ (1666) стал менее значительным, что означает снижение уровня конкуренции. Это подтверждается и тем, что количество сегментов на рынке увеличилось до 3, а количество конкурентов уменьшилось до 6. Таким образом, рынок 2003 года характеризуется высоким уровнем сегментации; на одного конкурента приходится как минимум 1 - 2 сегмента. Более крупные фирмы будут стремиться завоевать и укрепиться на как можно большем количестве сегментов, а более мелкие - выберут для себя, скорее всего, нишевые стратегии. Особенностью конкуренции в 2002 году является усиление позиций лидера.

В 2004 году min ИХХ составляет 2000, что примерно равно ИХХ который составляет 2018. Таким образом, конкуренты на олигополистическом рынке (ИХХ меньше 4200) - более или менее равны по величине и возможностям, то есть находятся в примерно равных условиях, что не позволяет одной или нескольким компаниям выиграть конкурентную борьбу и доминировать на рынке.

Самую большую долю на рынке коттеджей занимает крупнейший конкурент бизнеса № 1. Его доля составляет 25% - он и есть лидер рынка. Доля бизнеса № 1 на рынке коттеджей составляет: в 2002 году - 15%, в 2003 году - 15%, в 2004 году - 14%.

В 2004 году количество конкурентов на рынке уменьшилось до 5, количество сегментов рынка увеличилось до 4. Наблюдается значительная сегментация рынка. В данном курсовом проекте условно принимается, что распределение конкурентов по сегментам рынка происходит равномерно. В этом случае рост количества сегментов однозначно приводит к снижению конкуренции, так как товары различных конкурентов имеют различия по качественным параметрам и цене, и ориентированы на различных потребителей.

В нашем случае имеет место низкая эластичность спроса, следовательно более вероятна неценовая вытесняющая конкуренция в сегменте, за счет улучшения реальных качественных свойств товара, таких как капитальность конструкций, дороговизна строительных материалов, в больших размерах помещений и дома в целом, в разнообразии и усложнённости планировочных и объёмных решений зданий, в поиске индивидуализации облика дома, в применении технически совершенных видов инженерного оборудования. Для удобства клиентов также могут быть использованы различные формы оплаты. Это подтверждается и тем, что изменение средних цен, рублей за 1 квадратный метр является незначительным. А стратегия, которую выбрали конкуренты-лидеры отрасли является нишевой (дифференциация по качеству).

Также на нашем рынке наблюдается значительный разброс рентабельности - 57%, который характеризует отличия рентабельности в отдельных сегментах, неоднородность рынка. Особенностью конкуренции в 2004 году является ослабление позиций лидера.

В 2005 года наш рынок войдет находясь на стадии насыщения, которая относится к стабильным стадиям жизненного цикла. На этой стадии редко происходят какие-либо кардинальные изменения. Соотношение потенциала спроса и прогноза спроса составляет 2,69. Это означает, что при условии сохранения размера рынка на уровне прогноза спроса во все последующие годы, рынок будет находится в стадии насыщения 2,5 года. Соотношение недостаточно высокое для принятия каких-либо решительных действий. Наблюдается отсутствие факторов, которые бы определяли динамику показателей.

Конкурентное давление со стороны производителей товаров-заменителей. Очень часто компании, работающие в одной отрасли, находятся в состоянии жесткой конкуренции с компаниями из другой отрасли, если выпускаемые ими изделия могут заменять друг друга.

Конкурентное давление товаров-заменителей передается несколькими путями. Во-первых, наличие доступного и имеющего конкурентоспособную цену заменителя устанавливает потолок цен в отрасли, которые могут назначаться на продукцию без риска переключения потребителей на товар-заменитель и падения продаж. В то же самое время этот потолок накладывает ограничения на прибыли, которые могут получать работающие в отрасли компании до тех пор, пока не найдут путей сокращения издержек. Если заменители дешевле продукции отрасли, то компании попадают под тяжелое конкурентное давление, требующее снижения цен и поиска путей компенсации этого снижения за счет сокращения издержек производства. Во-вторых, доступность заменителей неизбежно ведет к сравнению потребителем качества и эксплуатационных характеристик, а также цен.

Таким образом, конкурентное давление товаров-заменителей заставляет работающие на рынке компании убеждать потребителей в том, что их продукция выгоднее, чем ее заменители. Обычно для этого требуется разработка конкурентной стратегии дифференциации продукции отрасли с помощью некоторого сочетания свойств, включающего более низкие цены, более высокое качество, лучшее обслуживание и предпочтительные эксплуатационные свойства.

Таким образом, определим влияние производителей товаров-заменителей для нашей отрасли: коттеджей. Товарами-заменителями для продукции нашего рынка являются: жилье экономического класса, жилье повышенной комфортности, элитное жилье. Целевой рынок разбит на 4 сегмента и характеризуется наличием существенных признаков дифференциации, таких как площадь квартир и возможность выбора формы оплаты (рассрочка, кредит и др.), конкуренты более или менее равны по возможностям. Фирмы отрасли ориентированы на довольно высокие ценовые сегменты, предлагая продукцию высокого уровня по всем параметрам, в том числе по ценовым. Поэтому на фирмы, рассматриваемого нами, рынка коттеджей наибольшее влияние будут оказывать производители элитного жилья. Производители же жилья экономического класса и жилья повышенной комфортности оказывают небольшое влияние на производителей коттеджей, в силу того, что работают на сегментах слишком отдаленных по уровням цен, комфортности и качеству.

Потенциальное появление новых конкурентов. Вновь появляющиеся на рынке компании приносят с собой новые производственные мощности, желание завоевать устойчивое положение на рынке, а иногда и значительные ресурсы для обеспечения возможности конкуренции.

Наилучшим тестом для определения того, является ли потенциальный вход интенсивной или слабой конкурентной силой, может быть вопрос: "Достаточно ли привлекательны перспективы роста и получения прибылей в отрасли для стимулирования входа новых конкурентов?" Если ответ отрицательный, то потенциальный вход не является источником конкурентного давления. Если же ответ положительный (как в тех отраслях, где иностранные конкуренты с низкими издержками стремятся на новые рынки), то потенциальный вход является мощной силой. Чем актуальнее угроза входа, тем больше мотивов для уже работающих в отрасли компаний для защиты своих позиций путем увеличения сложности и стоимости входа.

Еще одно дополнительное замечание: степень угрозы появления новых конкурентов изменяется в зависимости от того, яснее или туманнее становятся перспективы отрасли и поднимаются или опускаются барьеры для входа. Например, истечение срока действия важнейшего патента может значительно повысить опасность появления новых конкурентов. Технологическое изобретение может создать эффект масштаба там, где его никогда не было.

Проведем анализ возможностей появления потенциальных конкурентов для рынка квартир повышенной комфортности. Потенциальные конкуренты появляются, скорее всего, из отраслей также связанных с жилищным строительством, рынок которых уже сокращается или близок к сокращению; это можно определить с помощью соотношения потенциал спроса (квартир) / прогноз спроса (квартир) рынков товаров-заменителей.

Таким образом, данные по потенциалу спроса, прогнозу спроса и их соотношению для товаров-заменителей сведем в таблицу 2.6

| Жилье экономического класса | Квартиры повышенной комфортности | Элитное жилье | Коттеджи | |

| Потенциал спроса | 2547 | 4728 | 2515 | 210 |

| Прогноз спроса | 303 | 617 | 402 | 78 |

| Соотношение потенциала спроса к прогнозу спроса | 8,4 | 7,66 | 6,25 | 2,69 |

Исходя из расчетов видно, что значения соотношений идут по убывающей, начиная с жилья экономического класса - 8,4 и заканчивая коттеджами: 2,69.

Таким образом, в отраслях: жилье экономического класса, жилье повышенной комфортности значения соотношений больше чем в отрасли "коттеджи", что свидетельствует о том, что производители этих отраслей не будут склонны перейти в рассматриваемую нами отрасль "коттеджи"

Таким образом, наша отрасль "коттеджи" не является привлекательной для потенциальных конкурентов, в связи с тем, что значение соотношения мало (2,69) и к тому же рынок находится на стадии насыщения.

Наиболее привлекательными являются отрасли жилья экономического класса и квартиры повышенной комфортности.

Рыночная власть поставщиков. То, какой конкурентной силой - сильной или слабой - являются поставщики в отрасли, зависит от условий рынка отрасли поставщика и значения той продукции, которую он поставляет. Конкурентная сила поставщика совсем невелика, когда он поставляет стандартизированную продукцию, которую можно приобрести на открытом рынке у огромного числа поставщиков с достаточными возможностями для выполнения заказов. В такой ситуации относительно просто получить все, что нужно по списку поставщиков, разделив покупки между несколькими из них для создания оживленной конкуренции на заказы. В этом случае поставщики обладают рыночной властью только тогда, когда поставки становятся напряженными, а потребители настолько обеспокоены безопасностью, что соглашаются на условия, более предпочтительные для поставщиков. Аналогично, поставщики не обладают рыночной властью, когда имеются хорошие товары-заменители, а переключение становится нетрудным и дешевым

Поставщики обладают незначительными возможностями и тогда, когда снабжаемая ими отрасль является главным потребителем. В этом случае благосостояние поставщика оказывается прямо связанным с благосостоянием главных потребителей.

Однако если изделия поставщиков составляют значительную часть стоимости продукции отрасли, являются важнейшей частью производственного процесса и/или от них существенно зависит качество продукции отрасли, то поставщики приобретают значительное влияние на процесс конкуренции. Это особенно верно, когда небольшое число крупных компаний контролирует большую часть поставок и обладает рычагами регулирования цен. Точно так же поставщик (или группа поставщиков) обладает рыночной властью, когда обслуживаемой им (ими) компании сложно или дорого переключиться на другого поставщика (или поставщиков).

Поставщики обладают рыночной властью и тогда, когда они могут поставлять детали за меньшую стоимость, чем та, которую придется затратить компании при их самостоятельном изготовлении.

Определим рыночную власть поставщиков на отрасль. Для рынка характерен рост средней доли подсобных производств в себестоимости, и к 2003 году она в итоге становится равной 35%. Индекс Херфиндаля-Хиршмана рынка основного материала находится на уровне 7409, что больше уровня 6300 и может объясняться стремлением к монопольному положению. Использование вертикальной обратной интеграции целесообразно лишь в случае стабильного, долгосрочного развития основной отрасли. В нашем же случае нет смысла организовывать столь значительные производства при уменьшающихся объемах основного строительного рынка (рынок находится на стадии насыщения). Наиболее целесообразно использование стратегии дезинтеграции и приобретения основного материала из внешних источников, что снижает риск компаний в случае перехода на новые технологии или изменения предпочтений потребителей. Поэтому можно предположить, что со временем рост средней доли продукции подсобных хозяйств прекратиться.

Рыночная власть покупателей. Как и у поставщиков, конкурентная сила потребителей может находиться в диапазоне от мощной до слабой. В ряде ситуаций потребители обладают значительной рыночной властью.

Наиболее очевиден случай, когда имеется крупный потребитель, покупающий значительную часть продукции отрасли. Закупки больших количеств продукции часто дают покупателю рычаги влияния, позволяющие добиться уступок в цене и других выгодных для него условий сделки. Покупатели обладают рыночной властью и тогда, когда стоимость переключения на продукцию конкурентов или заменители относительно мала. Если же продукция поставщиков сильно дифференцирована, то покупатели имеют меньше возможностей для переключения.

В курсовом проекте влияние поставщиков мы не будем рассматривать специально, в связи с тем, что потребители являются физическими лицами, их количество довольно велико и целенаправленного влияния они не оказывают. Отметим лишь, что поведение потребителя при выборе жилья является более рациональным, чем на других рынках, в связи с тем, что покупка жилья является довольно дорогостоящим и ответственным мероприятием. При этом доступность, различные психологические воздействия, иные характеристики отходят на задний план перед такими параметрами как цена товара, качественные характеристики, являющиеся определяющими в выборе потребителя.

Ключевые факторы успеха.

Ключевые факторы успеха. Важный итог отраслевого анализа - определение и последующий прогноз ключевых факторов успеха отрасли.

Отраслевые КФУ - это те действия по реализации стратегии, конкурентные возможности, результаты деятельности которые каждая фирма должна обеспечивать (или стремиться к этому), для того, чтобы быть конкурентоспособной и добиться успеха на рынке.

Они зависят:

от экономической и технической характеристики отрасли;

используемых в отрасли средств конкурентной борьбы.

Обычно число этих факторов не превышает трех-четырех, из которых только один является главным.

В связи с тем, что КФУ определяют преимущества в конкуренции, при выборе их для нашей отрасли, необходимо учесть особенности конкурентной борьбы на данном рынке, а также стратегии конкурентов-лидеров отрасли.

Таким образом, рынок коттеджей характеризуется олигополистической конкуренцией, при наличии на нем нескольких фирм, которые более или менее равны по величине и возможностям т.е. находятся примерно в равных условиях. Стратегией конкурентов - лидеров отрасли нишевая (дифференциация по качеству). Для рынка в 2003 году характерна нормальная конкуренция (соотношение числа конкурентов к числе сегментов 1,25), и причем неценовая. Следовательно, для рынка коттеджей проявляется важность такого КФУ как увеличение качества продаваемой продукции.

В связи с тем, что рынок поделен на 4 сегмента при значительных признаках дифференциации продукции (площадь квартир, выбор форм оплаты) и, как, например, видно из табл.2 исходных данных к курсовому проекту и ранее проводимых анализов фирмы-лидеры выбрали для себя нишевую стратегию. Поэтому для данного рынка, учитывая то, что он находится на стадии насыщения, наиболее важным из ключевых факторов успеха является благоприятный имидж, репутация фирмы у покупателей.

2.1.3 Комплексная оценка долгосрочной привлекательности отраслиКомплексная оценка долгосрочной привлекательности отрасли - показатель, обобщающий различные оценки различных критериальных факторов, определяющих привлекательность отрасли.

В состав комплексной оценки входят несколько оценок частных показателей привлекательности. Привлекательность рынка определяется тремя факторами: перспективами спроса, перспективами получения прибыли, а также перспективами стабильности.

Таким образом, комплексная оценка необходима для составления общего представления о перспективах отрасли, которая в дальнейшем будет использоваться при сопоставлении различных отраслей для выбора конкурентной стратегии, как корпорации, так и бизнеса.