Навигация

Стратегічний аналіз у системі управління підприємством

32153

знака

0

таблиц

3

изображения

Зміст

Вступ

1. Концепція стратегічного управління

2. Зміст, завдання і організація стратегічного аналізу

3. Метод стратегічного аналізу

4. Стратегічний аналіз в умовах невизначеності

Висновок

Використані джерела

Вступ

Тема контрольної роботи "Стратегічний аналіз у системі управління підприємством".

Мета роботи розглянути такі питання:

- концепція стратегічного управління;

- зміст, завдання і організація стратегічного аналізу;

- методологія стратегічного аналізу та

- стратегічний аналіз в умовах невизначеності.

Стратегії, якими керуються підприємства у бізнесі, у систематизованому (явному) вигляді розробляються і реалізуються з допомогою стратегічного управління, концепцію якого досить часто називають "філософією" сучасного бізнесу.

1. Концепція стратегічного управління

Термін стратегічне управління (або стратегічний менеджмент) був введений у лексикон науковців та бізнесменів наприкінці 60-70-х років XX ст. з метою розмежування поточного управління на рівні виробництва та управління, яке здійснювалося на вищому рівні. Тенденції розвитку світової економіки обумовили поступове зміщення центру уваги менеджерів з внутрішнього середовища підприємства на його оточення з метою своєчасного та відповідного реагування на зміни, що постійно відбуваються у ньому.

Toп - менеджери провідних світових компаній поступово переставали користуватися старою "виробничою" концепцією менеджменту, коли головна увага спрямовувалася на виробництво продукту, а питання, пов'язані з його продажем, вважалися другорядними. Позиція "равлика", який рідко виглядає назовні, у 50 - на початку 70-х років стала причиною банкрутства або втрати позицій ряду відомих компаній. Це був гіркий урок для них і наочний приклад для інших.

Першим реальним кроком на шляху глибокого осмислення необхідності стратегічного управління була розширена конференція у Піттсбурзі (США, травень 1971 p.), коли було підбито підсумки розвитку стратегічного підходу в управлінні західними і східними компаніями, а також накреслено основні напрями подальшого розвитку стратегічного управління.

Починаючи з 1973 p., принципи стратегічного управління поступово завойовують визнання у розвинених країнах з ринковим типом економіки, а з кінця 80-х - початку 90-х років домінують у більшості корпорацій всього світу. Стратегічне управління досить часто називають "ринковим стратегічним управлінням". Цим підкреслюється ринкова, зовнішня, орієнтація підприємства. Відповідно, стратегічний аналіз також повинен зосереджуватися, насамперед, на вивченні ринку, і лише потім - на дослідженні внутрішніх ресурсів і можливостей.

Зарубіжні вчені, наприклад, І. Ансофф, наводять певну періодизацію етапів розвитку систем управління:

1. Управління па основі контролю виконання (з 1900-х років) - рішення приймаються на основі короткострокових планів (бюджетів), аналізу минулих тенденцій і контролю відхилень.

2. Управління на основі екстраполяції (з 1950-х років) - для прийняття рішень використовуються довгострокові плани, які будуються на основі минулого; розробляються програми розвитку, передбачаються можливості та загрози.

3. Управління на основі передбачення змін (з 1970-х років) - початок стратегічного планування, орієнтованого на передбачення зовнішніх можливостей та загроз; використовуються наукові методи дослідження навколишнього середовища, внаслідок чого формується стратегічний план.

4. Управління на основі гнучких термінових рішень (з 1990-х років) - концепція стратегічного менеджменту; майбутнє передбачається на основі слабких сигналів, аналізується зовнішнє середовище з метою приведення внутрішніх параметрів підприємства у відповідність з оточенням, рішення приймаються в реальному масштабі часу.

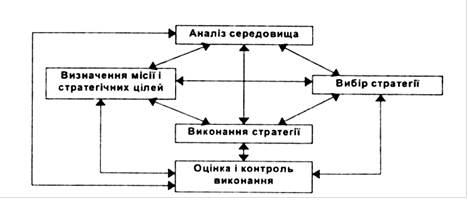

Стратегічне управління можна розглядати як динамічну сукупність п'яти взаємопов'язаних управлінських процесів. Ці процеси логічно складають один цілісний механізм, всередині якого існує стійкий зворотний зв'язок і, відповідно, зворотний вплив кожного процесу на інші і на всю їх сукупність. Саме у цьому полягає важлива особливість структури стратегічного управління, яка схематично зображена на рис. 1. Аналіз середовища вважається першим процесом стратегічного управління, оскільки він забезпечує основу як для визначення місії і цілей фірми, так і для розробки стратегії.

Рис. 1. Структура стратегічного управління

Одним з ключових завдань будь-якого управління є підтримання балансу у взаємодії підприємства з навколишнім середовищем. Кожне підприємство задіяне у трьох комутативних процесах:

1) отримання ресурсів із зовнішнього середовища (вхід);

2) перетворення ресурсів у продукт (перетворення);

3) передача продукта у зовнішнє середовище (вихід).

Управління покликане забезпечувати баланс входу і виходу. Як тільки цей баланс порушується, підприємство потрапляє в кризу. Сучасний ринок значно посилив значення процесу виходу у підтриманні цього балансу. Це якраз і відображається у тому, що першим блоком у схемі структури стратегічного управління є блок аналізу середовища.

Аналіз середовища передбачає вивчення як макрооточення, так і безпосереднього оточення підприємства. Аналіз макрооточення - це дослідження впливу економіки, правового регулювання і управління, політичних процесів, природного середовища і ресурсів, соціальної і культурної складових суспільства, науково-технічного і технологічного розвитку, інфраструктури тощо.

Безпосереднє оточення аналізується, як правило, за такими компонентами як покупці, постачальники, конкуренти, ринок робочої сили.

Від дослідження зовнішнього середовища необхідно переходити до аналізу внутрішнього середовища фірми (кадри, організація управління, виробництво, фінанси, маркетинг, корпоративна культура тощо).

Для підприємства вкрай важливо підтримувати не тільки баланс між входом і виходом у процесі виробництва, але й баланс інтересів різних соціальних інститутів і груп людей, які зацікавлені у функціонуванні підприємства і впливають на нього. Баланс інтересів визначає вектор спрямованості підприємства, який формально представляється у вигляді місії і стратегічних цілей.

Місія підприємства - це послання, адресоване як зовнішнім, так і внутрішнім користувачам, у якому викладається причина існування підприємства і характерні риси, які відрізняють його від інших фірм; це спосіб сприйняття, імідж підприємства, визначення напрямів його діяльності і розподілу ресурсів. Місія відіграє роль мотиватора для співробітників підприємства і формує інтерес до нього з боку навколишнього середовища.

Місія повинна бути сформульована таким чином, щоб, з одного боку, однозначно вказувати причину існування підприємства, а з іншого - місія повинна мати достатньо загальний характер, щоб не було необхідності часто її змінювати (наприклад, місія фірми Microsoft: "Провідна роль у програмному забезпеченні комп'ютерів").

Добре сформульована місія полегшує формулювання стратегічних цілей підприємства, які повинні деталізувати і уточнювати місію.

Після того, як визначені місія і цілі підприємства, настає час для вибору стратегії. Цей процес є центральним у стратегічному управлінні і полягає не тільки у визначенні генерального плану дій на довгостроковий період. Визначення стратегії як процес - це прийняття рішення щодо того, як розвивати бізнес в цілому та його окремі сектори, як протидіяти конкурентам, яке місце займати на ринку і т.п.

Процес виконання стратегії є наступним у послідовності реалізації мети стратегічного управління. Виконання стратегії - це проведення стратегічних змін (удосконалень) на підприємстві, які приводять його у стан готовності перетворення стратегії у реальність.

Досить часто підприємства не можуть виконати обрану стратегію. Це трапляється тому, що або неправильно було проведено стратегічний аналіз і зроблено висновки, або відбулися непередбачені зміни у зовнішньому середовищі, які не були своєчасно виявлені і враховані в адаптивній частині стратегії. Часто бувають випадки, коли система управління підприємством не може своєчасно і належним чином використати наявні ресурси (особливо людські) для реалізації стратегії.

Отже, процес виконання стратегії потребує виняткової уваги і контролю. Цю функцію вирішує такий процес - оцінка і контроль виконання стратегії, який забезпечує:

- визначення того, що і за якими параметрами необхідно контролювати;

- оцінку стану контрольованих об'єктів відповідно до прийнятих стандартів або інших еталонних показників;

- з'ясування причин відхилень, якщо такі виявляються;

- здійснення коригування.

У разі контролю реалізації стратегій ці завдання набувають певної специфіки, обумовленої тим, що стратегічний контроль спрямовується на з'ясування міри досягнення стратегічних цілей підприємства з допомогою вибраної стратегії. Стратегічний контроль сфокусований на вирішенні питання, чи можливо у подальшому реалізувати певну стратегію і чи призведе процес її реалізації до намічених кінцевих результатів. Коригування за наслідками стратегічного контролю може стосуватися як самої стратегії, так і стратегічних цілей підприємства.

Похожие работы

... Кредиторська заборгованість 55802,5 Власний капітал Статутний капітал 175000 Нерозподілений прибуток 648028,1 Всього власний капітал 823028,1 Всього пасиви 878808 ТЕОРІЯ. РОЛЬ КОНТРОЛІНГУ В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВОМ 1. Служба контролінгу в організаційній структурі підприємства Для ефективної роботи і чіткого визначення відповідальності контролерів на підприємств ...

... адаптивні, або органічні, є притаманна їм спроможність порівняльно легко міняти свою форму, пристосовуватися до нових умов, органічно вписуватися в систему управління. Ці структури орієнтуються на прискорену реалізацію складних програм і проектів в рамках крупних підприємств і об'єднань, цілих галузей і регіонів. Як правило, вони формуються на тимчасовій основі, тобто на період реалізації проекту ...

... , значення стратегічного аналiзу розвитку пiдприємства та методик його проведення зводиться до інформацiйно - аналiтичного забезпечення процесiв прийняття стратегiчних рiшень. РОЗДІЛ 2 АНАЛІЗ стратегічного управління підприємством ВАТ “Самбірський молокозавод” 2.1 Загальна характеристика виробничо-господарської діяльності підприємства ВАТ “Самбірський молокозавод” Відкрите акціонерне ...

... і діяльності Комбінату та внутрішні і зовнішні чинники , що впливають на формування його цінової стратегії , а також уявити конкурентне положення підприємства на ринку. 2.2. Аналіз системи управління підприємством з метою підвищення його конкурентоздатності на ринку. Мета даного розділу є аналіз системи управління підприємством для вдосконалення прийняття ріщень у формуванні цінової політики пі ...

0 комментариев