Навигация

Субъекты и объекты оценочной деятельности

38425

знаков

1

таблица

0

изображений

Содержание:

|

Введение |

| 1 Субъекты оценочной деятельности |

1.1 Общие требования к содержанию отчета об оценке объекта оценки. |

1.2 Права и обязанности оценщика |

1.3 Независимость и страхование гражданской ответственности оценщиков |

2. Классификация объектов оценочной деятельности |

| 2.1 Недвижимость и ее классификация |

| 2.2 Земля как объект оценочной деятельности |

| 2.3 Машины и оборудование как объекты оценочной деятельности |

| 2.4 Нематериальные активы и их классификация |

| 2.5 Финансовые вложения как объект оценочной деятельности |

| 2.6 Инвестиционные проекты как объект оценочной деятельности |

| Заключение |

| Список литературы |

Введение

Оценка (оценочная деятельность) - беспристрастное мнение о стоимости, основанное на подробном изучении оцениваемого объекта, или это деятельность, направленная на установление в отношении объекта оценки рыночной или иной стоимости ( ст. 3 Закона “Об оценочной деятельности в Российской Федерации»).

Оценщик – человек, который обладает специальными знаниями и образованием для проведения оценки определенного объекта собственности.

В потребительском секторе народного хозяйства профессия оценщика известна давно (оценщик в ломбарде, в комиссионном магазине, отчасти товаровед).

Существует мнение, что в производственном секторе экономики, то есть, как оценка активов предприятий, этот вид профессиональной деятельности в России зародился относительно недавно - в 1992-1993 г.г. В это время появились первые оценочные фирмы, тогда же было создано Российское общество оценщиков (РОО). РОО – профессиональная общественная организация, объединяющая специалистов в области оценки из всех регионов России, в т.ч. и Рязани.

В действительности же оценка в России известна давно. В словаре В.И. Даля, составленном в середине 19 века, такие словосочетания как «оценочное дело», «оценочная комиссия», «оценочная пошлина» упоминаются как ходовые общепринятые понятия. 8 июня 1893г. вышли в свет «Правила оценки недвижимых имуществ для обложения земскими сборами». Оценку производили губернские и уездные оценочные комиссии и земские управы.

В России 19 века существовало три метода (типа) оценки земли: Нижегородский, Московский и Сибирский, Черниговский и Рязанский.

В Рязанской губернии земля была разделена на отдельные “местности”, в границах которых проводили оценку по среднему нормальному доходу, выводимому из урожая ржи, овса и сена.

Метод был опросно-статистическим. Впервые при оценочных работах собирались образцы почв и подпочв.

После 1917 г. с ликвидацией частной собственности на землю и другие средства производства оценочная деятельность утратила общественный интерес. Сохранились лишь отдельные ее элементы.

В условиях плановой экономики оценка земельных участков, отдельных строений, квартир и т.п. носила полулегальный и случайный характер и имела значение для относительно небольшого круга частных лиц.

Земля, подавляющее большинство средств производства, значительная часть жилого фонда и др. имущество находились в государственной собственности. Процесс распределения ресурсов производился по инициативе и под контролем государства, и стоимостная оценка при этом не была нужна.

В рыночной экономике принципиально другой механизм распределения и перераспределения ресурсов. В своей основе он предполагает товарную форму всех ( либо значительной части) объектов имущества.

В России уже произошло перераспределение прав собственности от государства к частным производителям. Приватизированы и приватизируются квартиры, производственные здания и сооружения, объекты социального назначения. В соответствии с новой Конституцией 1993г. закреплено право частной собственности на землю.

Таким образом, в России создается рынок недвижимости, который, в свою очередь, является материально-вещественным фундаментом рынка капитала, Без последнего же невозможно формирование эффективной структуры и пропорций общественного производства.

Становление новой экономической системы будет сопровождаться формированием соответствующего законодательства в области оценки, созданием профессиональных организаций, выработкой профессиональных стандартов, созданием информационных баз данных.

Похожие работы

... ” на высочайшем экспертном уровне. К сожалению, за десятилетия социализма все эти достижения были полностью утрачены. В наше время в России нет должной юридической базы для оценки и оценочной деятельности[5]. История оценочной деятельности на российском рынке возобновилась примерно 7 лет назад. За это время сформировались профессиональные общественные объединения, появились специализированные ...

... работа. И пока она не будет решена окончательно, в стране так и будут существовать различные, зачастую противоречащие “школы оценки”. В настоящее время оценочная деятельность в России находится в стадии становления - вырабатываются механизмы правового регулирования, унифицируются стандарты оценки, решаются другие вопросы, связанные с оценочной деятельностью. Среди них немаловажным является вопрос ...

... - учителю. У учащихся формируется познавательный мотив, они более самостоятельны в выборе решения. Заключение и выводы В теоретической части мы рассмотрели учебно-познавательную мотивацию младшего школьника и оценочную деятельность учителя, их взаимоотношение. Теоретическая часть базируется на исследованиях А.Н. Леонтьева, Л.С. Выготского, Л.И. Божович, Ш.А. Амонашвили и др. Анализ ...

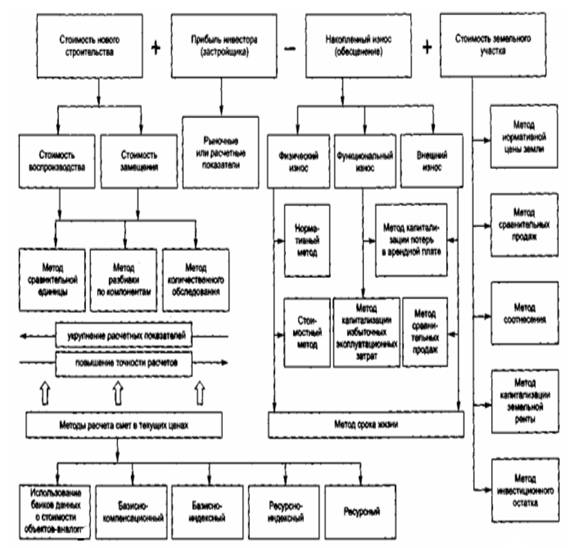

... в целях страхования. - Для переоценки основных фондов предприятий2. - В случае если ощущается недостаток информации для использования других подходов к оценке. Основные методы оценки стоимости недвижимости на основе затратного подхода отражены на рис. 1 [3.c.211] Рис. 1. Процедура оценки стоимости недвижимости затратным подходом 2. Аналитическая часть Характеристика рынка ...

0 комментариев