Навигация

Методологічні основи планування

14724

знака

0

таблиц

0

изображений

2. Методологічні основи планування

Методологічна сторона планування являє собою сукупність принципів і методів планування, систему планів, їхній взаємозв'язок, систему показників планування й методики визначення показників плану.

Планування діяльності підприємства повинне здійснюватися відповідно до наступних основних принципів:

1) конкретність і вимірність планів - підприємство в цілому і його підрозділи повинні мати чіткі орієнтири для своєї господарської діяльності, що дозволяє контролювати хід виконання поставлених завдань і ступінь досягнення цілей;

2) гнучкість - передбачається можливість корегування планів у зв'язку з виникненням змін у зовнішньому або внутрішньому середовищі підприємства шляхом розробки альтернативних планів;

3) безперервність планування - надається можливість забезпечити безперебійність процесу виробництва в результаті не-безперервного надходження матеріальних, паливно-енергетичних, трудових й інших ресурсів;

4) оптимальність - мається на увазі необхідність вибору найкращего варіанта на всіх етапах планування з декількох можливих, при цьому критерії оптимальності можуть бути різні (мінімальна трудомісткість або собівартість продукції, максимальний прибуток й ін.);

5) комплексність і погодженість - планування повинне охоплювати всі сторони діяльності підприємства, а також забезпечувати взаємозв'язок планів структурних підрозділів і плану підприємства в цілому й погодженість планів усередині кожної ланки;

6) ефективність – потрібна розробка такого варіанта виробництва товарів і послуг, що при існуючих обмеженнях використання ресурсів забезпечує одержання найбільшого економічного ефекту.

Таким чином, основні принципи планування орієнтують підприємство на досягнення найкращих економічних показників. На основі принципів розвиваються й формуються в процесі практичної діяльності й всі діючі загальнонаукові методи планування, які представляють процес пошуку, обґрунтування й вибору необхідних планових показників і результатів. Залежно від головних цілей або основних підходів, інформації що використовується, нормативної бази розрізняють:

науковий метод - базується на широкому використанні глибоких знань про предмет планування;

експериментальний - заснований на аналізі й узагальненні дослідних даних;

нормативний - заснований на застосуванні вихідних нормативів (норматив витрати матеріальних ресурсів на одиницю продукції);

балансовий (основний) - метод координації й взаємного вв'язування всіх завдань плану між собою й з показниками розвитку інших виробництв і сфер діяльності;

економіко-математичні методи;

статистичні;

методи різноманітних розрахунків і т.д.

У процесі планування жоден з розглянутих методів не застосовується в чистому виді. В основі внутрішньофірмового планування повинен лежати системний науковий підхід, заснований на всебічному і послідовному вивченні стану підприємства й його зовнішнього середовища.

Різноманітну по характері й строкам виконання діяльність виробничих структур і персоналу неможливо виміряти, урахувати й проконтролювати за допомогою однакових схем, методів і показників. В умовах ринкових відносин на підприємствах діє ціла система взаємозалежних техніко-економічних показників, що визначають кінцевий результат виробничо-господарської й соціально - трудовий діяльності. Від змісту, обгрунтованості й ступеня взаємного вв'язування конкретних планових показників залежить не тільки рівень самого процесу планування, але й досягають при цьому як проміжні, так і кінцеві результати.

У цей час поточні плани включають наступні основні показники:

- номенклатуру й обсяг продукції у натуральному і вартісному вираженні;

- обсяг реалізації (продажів) продукції (послуг);

- собівартість одиниці продукції й витрати на весь випуск;

- прибуток і рентабельність;

- чисельність персоналу по категоріям;

- фонд оплати праці й середній рівень заробітної плати;

- розмір оборотних коштів по групах;

- запаси матеріалів, незавершеного виробництва й готової продукції на складі;

- обсяг капвкладення по напрямках; окремі заходи щодо нової техніки й технології; інші показники.

Для розрахунку планових показників використовуються різні методи, які можна об'єднати в три основні групи: екстраполяції, факторні й нормативні.

Метод екстраполяції, що на практиці називають плануванням від досягнутого рівня, полягає в тому, що величина планових показників розраховується на основі їхньої динаміки, що зложилася в попередні періоди. У цьому випадку планові показники вираховуються шляхом коректування фактичних величин, отриманих у базовому періоді, на середній відсоток їхньої зміни. При цьому темпи змін показника або приймаються такими ж, які зложилися в минулому, або уточнюються працівниками планового відділу на підставі власного досвіду й інтуїції.

Метод екстраполяції є простим і зручним в використанні, однак, він допускає збереження сформованих тенденцій у майбутньому, тобто не враховує наслідків можливих змін. У зв'язку із цим, використання даного методу доцільно при попередніх розрахунках альтернативних варіантів планів.

Більше обґрунтованим є факторний метод, що передбачає коректування фактичних показників базисного периода шляхом розрахунку їхньої зміни під впливом різних факторів. У практиці традиційного техніко-економічного планування на вітчизняних підприємствах факторні розрахунки здійснювалися в процесі розробки планів по підвищенню продуктивності праці й зниженню собівартості продукції.

Найбільш точним, у порівнянні з попередніми методами, є нормативний метод, відповідно до якого планові показники розраховуються на основі встановлених норм і нормативів. Нормативний метод планування доцільно використати в процесах з нормованим залученням ресурсів (сировини й матеріалів, палива й енергії, устаткування й т.д.). Для використання нормативного методу необхідна налагоджена нормативна база, інтегрована із системою бухгалтерського обліку.

Багатоваріантні планові розрахунки часто містять визначення очікуваних наслідків впливу великої кількості різноманітних факторів. Це викликає необхідність застосування математичних моделей (описових, аналітичних, імітаційних, а також моделей прийняття рішень).

3. Технологія процесу планування

Процес планування включає кілька стадій (етапів):

визначення мети - визначення й обґрунтування загальних цілей підприємства і його підрозділів;

постановку завдань - визначення конкретних, деталізованих цілей і завдань на заданий період і встановлення приблизних строків їхнього виконання;

складання плану - вибір основних шляхів і засобів досягнення поставлених цілей і завдань. Складання плану відбувається в цифровому вираженні, а баланси прибутків і видатків, - як у грошовому, так й у натуральному вираженні;

коректування й конкретизацію плану - конкретизацію строків виконання планів, ув'язування між окремими стадіями програми, деталізацію завдання по видах й обсягам робіт, конкретним робочим місцям і строкам виконання, детальні розрахунки витрат й одержуваних результатів на весь період планування;

контроль за досягненням поставлених цілей шляхом зіставлення планових показників з фактичними.

Для розробки плану фахівцям із планування потрібна відповідна інформація, що включає в себе прогнозні й маркетингові дані й внутрішню інформацію. Планування завжди опирається на дані минулих періодів діяльності підприємства, тому надійність плану залежить від точності фактичних показників минулого й достовірної інформації про дійсну ситуацію.

Вихідними даними для складання плану є:

· державні замовлення й контракти;

· господарські договори підприємства на виготовлення продукції;

· господарські договори на поставки сировини, матеріалів й інших ресурсів;

· виявлений попит споживачів і можливий обсяг реалізації продукції;

· виявлені можливості й резерви виробництва;

· основні напрямки організаційно-технічного розвитку підприємства;

· наявність і структура виробничих потужностей;

· чисельність і склад кадрів;

· наявність і потреби в оборотних коштах;

· економічні нормативи;

· прогресивні норми використання всіх видів ресурсів.

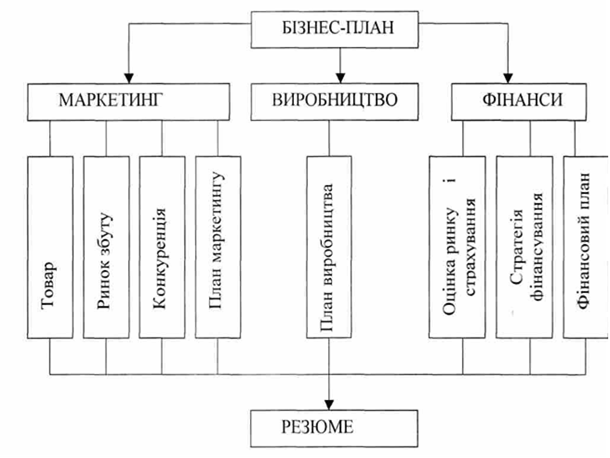

· Складання плану підприємства починається з підготовки проекту окремих його частин:

· плану виробництва й реалізації продукції;

· плану матеріально-технічного забезпечення;

· плану по кадрам і заробітній платі;

· плану організаційно-технічного розвитку підприємства;

· плану собівартості продукції;

· фінансового плану.

План виробництва й реалізації продукції є основою, на якій розробляються всі інші частини загального плану підприємства й підрозділів.

Після розробки частин плану провадиться їх взаємна корекція до повного вв'язування й збалансованості як по матеріально-фінансових ресурсах, так і за часом виконання. Таким чином, досягається збалансованість плану діяльності підприємства. Складається динамічна система взаємозв'язку виробничих, технічних, економічних, організаційно-адміністративних і соціальних заходів, спрямованих на досягнення кінцевої мети.

Питання для самоконтролю

1.Сутність і завдання планування.

2.Характеристика принципів планування.

3.Характеристика методів планування.

4. Визначення етапів планування.

Рекомендована література

1. Семенов Г.А., Станчевский В.К., Панкова М.О.: Організація і планування на підприємстві, ЦНЛ, 2006 р.

2. З.О. Манів, І.М. Луцький: Економіка підприємства, «Знання», 2006р.

3. Швайка Л.А.: Планування діяльності підприємства, «Новий світ»,2004 р.

4. І.М. Брюховецький, В.І. Мищенко : Планування агропромислового комплексу, «Вища школа», 1989 р.

5. П.С. Березовський, Н.І. Михалюк : Організація, прогнозування та планування агропромислового комплексу, «Магнолія плюс», 2006 р.

6. Орлов О,О. Планування діяльності промислового підприємства.Підручник.: « Скарби», 2002.

Похожие работы

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

... витрат; • мінімум поточних витрат; • мінімум вкладення капіталу за максимально ефективного результату; • максимум абсолютної суми отриманого прибутку. Фінансове планування (крім уже згаданих способів розрахунків) потребує широкого використання економіко-математичного моделювання. Цей спосіб застосовується для кількісного вираження взаємозв'язків між фінансовими показниками та факторами, які ...

... розробки окремих розділів та підпрограм . Мета і завдання дослідження. Метою дисертаційного дослідження є розробка теоретико-методологічних засад стратегічного планування економічного розвитку великого міста як інструмента підвищення ефективності його управління. Для досягнення цієї мети були поставлені наступні завдання: - уточнити поняття “стратегічне планування” і його сутність; - ...

... періодах. Функціонування цього механізму забезпечують мотиви конкуренції і кооперації при створенні нової продукції і технології, підприємницькі стратегії, мотиви підприємницького ризику, мотиви підприємницьких реакцій на зміну зовнішнього оточення, мотиви внутрішньофірмового підприємництва, які забезпечують гнучкість управління і сприйняття нововведень. Внутрішній економічний механізм може мати ...

0 комментариев