Навигация

Оклад или постоянная часть – это почасовые, недельные или месячные выплаты, которые сотрудник получает за свою работу. Носит гарантированный характер

47607

знаков

7

таблиц

1

изображение

1. Оклад или постоянная часть – это почасовые, недельные или месячные выплаты, которые сотрудник получает за свою работу. Носит гарантированный характер.

2. Премия или переменная часть – элемент заработной платы, призванной стимулировать работников к улучшению количественных и качественных показателей работы, наиболее эффективному решению различных хозяйственных задач. Премиальная система включает совокупность элементов стимулирования труда: показатели и условия премирования; размеры премирования; порядок и периодичность начисления и распределения премий между коллективами и отдельными работниками; источник премирования и круг премируемых по тому или иному положению работников.

3. Падбавки – доплата к тарифным ставкам на конкретных основаниях: за профессиональное мастерство, за высокую квалификацию, за длительный непрерывный стаж работы, за совмещение профессий и т.п.

4. Бенефиты или социальный пакет – вознаграждения в виде социальных льгот и выплат, которые не связанны с количеством и качеством труда. Вознаграждения, которые получают сотрудники за факт работы в данной организации. К бенефитам относятся медицинская страховка, оплата отпусков, бесплатные обеды и прочие социальные выплаты, определенные законодательством или присущие только данной организации.

Рассмотрим как повысить мотивационный эффект каждого компонента.

Оклад относится к так называемым гигиеническим факторам, которые предполагают быстрое привыкание и резкое снижение стимулирующего воздействия. Другими словами, оклад ничего не стимулирует. Работники воспринимают уровень оклада как должное и только снижение оклада может вызвать сильный эмоциональный всплеск. Насколько бы не повысился оклад сотрудника, в лучшем случае это повысит эффективность его работы на 1–2 месяца. Мы предлагаем руководству РУП «Белмедпрепараты» связывать уровень оклада с квалификацией работника, устанавливая существенные различия между окладом профессионала и окладом начинающего работника. Должны быть четко выработаны критерии оценки профессионального уровня и проводится регулярная аттестация (раз в полгода – год), по итогам которой присваивается разряд или категория, корректируется оклад. Это стимулирует персонал к профессиональному развитию, и, главное, постоянному подтверждению своего профессионального уровня.

Премия. Традиционные ошибки в премировании на РУП «Белмедпрепараты»:

1. «Посмертное» премирование. Это точное название для премий, про которые сотрудник узнает в день выдачи заработной платы. Он не знает, за что можно получить премию и в каком размере. Руководитель по собственному усмотрению, каждый раз по-разному (бессистемно) распределяет премии в коллективе и даже не пытается объяснить за что. В некоторых случаях это приятная прибавка к окладу, но, во-первых, эта премия ничего не стимулирует в поведении работников, а во-вторых, если ожидания сотрудника превышают фактический размер премии, то это приводит к его демотивации. Единственный плюс в этом варианте премирования – власть руководителя. В таких коллективах важно нравится руководителю, а не хорошо работать.

2. Нецелевое премирование. В отличие от предыдущего варианта премирования, работник знает, сколько составит его премия в конце месяца, но начисление и выдача премии никак не связана с его усилиями или результатами работы. Недостаток этой системы в том, что отсутствуют критерии, по которым оценивается работа.

Для того чтобы руководитель мог добиваться нужных результатов, система премирования должна отвечать на два важных вопроса: «За что?» и «Сколько?». Ответы на эти вопросы работник должен знать заранее. Если критерии оценки работника связаны с задачами завода, высока вероятность того, что эти задачи будут выполняться. Если уровень вознаграждения является значимым для персонала, практика показывает, что достаточно резко меняется ситуация и по результативности и по управляемости. С точки зрения соотношения между окладом и премией, наиболее хорошо зарекомендовали себя варианты 50/50 или 60/40. Это означает необходимость прилагать усилия. Вес премии по отношению к окладу – это мотивационный рычаг руководителя.

В РУП «Белмедпрепараты», как правило, командная премия – необходимый элемент. Тем не менее, при распределении командной премии важно учитывать личный вклад каждого работника. Самый неэффективный метод – всем поровну. Более эффективный и самый простой механизм из существующих вариантов – распределение премии с учетом отработанных дней.

Также необходимо отметить, что чем прозрачнее система расчета премии, тем лучше она работает.

Надбавки. Для того чтобы соблюсти принцип социальной справедливости с одной стороны, и иметь возможность отличить особенных сотрудников или стимулировать поведение не связанное с результатами работы, существуют надбавки. В использовании этого инструмента главное четко аргументировать основание для начисления надбавки. В РУП «Белмедпрепараты» достаточно остро стоит вопрос текучки персонала, поэтому надбавка за стаж вполне актуальна. Она стимулирует более продолжительный срок работы на одном месте. Очень успешно зарекомендовала себя надбавка за совмещение работ.

Бенефиты или социальный пакет. Наш опыт показывает, что наиболее типичной проблемой в использовании этого инструмента является игнорирование предоставляемых возможностей. Сотрудники не пользуются оплаченными спортзалами, игнорируют уже оплаченные обеды, пропускают оплаченные предприятием семинары или тренинги. В некоторых случаях, сталкивались со злоупотреблением: благодаря возможности приобретать продукцию завода по цене закупки, работники развивали свой маленький бизнес, снабжая по бросовым ценам знакомых. Рекомендация в этой области простая: прежде чем вводить какую-то позицию в социальный пакет предприятия, необходимо определиться с тем, какой эффект вы рассчитываете получить, насколько это востребовано вашими сотрудниками. И, последнее, следует грамотно предоставлять льготы и возможности, которые предоставляются сотрудникам, так, чтобы они осознавали их ценность. Все что достается без затрат, воспринимается как должное. Необходимо «продавать» наличие социального пакета как заботу компании о сотрудниках. Чем лучше это сделать, тем лучший эффект можно получить от этого инструмента.

Предлагаем систему гибкого премирования в соотношении 70/30 ‑ где 70% постоянная часть оплаты труда, тридцатипроцентная переменная, выплачиваемая по достижении планового объема продаж и десятипроцентное премирование за перевыполнение плана из участия в прибылях. Тогда структура Фонда заработной платы примет вид (табл. 1).

Таблица 1. Эффективность мероприятий по стимулированию труда

| Показатель | Оклад | Премия | Экономический эффект |

| Выручка менее плановой | 7 364,9 | - | 3 156,4 млн. р. |

| Соответствие плану | 7 364,9 | 3 156,4 | Прирост продаж 2 550,6 млн. р. |

| Перевыполнение плана | 7 364,9 | 3 472,0 | Прирост продаж более 2 550,6 млн. р. |

В случае выполнения планового показателя производительности труда завод сможет увеличить прибыли от реализации. В случае невыполнения завод получает условную экономию на оплате труда.

Поскольку премиальная система РУП «Белмедпрепараты» не достаточно стимулирует работников повышать качество выпускаемой продукции, ее можно несколько усовершенствовать. Сегодня отечественные фармацевтические предприятия перестраивают свою деятельность в соответствии с рыночными принципами и международными стандартами качества. В этих условиях выдвигаются новые требования к работникам, ориентирующие их на достижение высоких не только количественных, но главным образом качественных показателей труда, от которых в значительной мере зависит эффективность фармацевтического производства в целом. Поэтому особо актуальной становится оценка качества труда персонала, представляющая собой набор требований, которым должен соответствовать работник, занятый выполнением определенного вида работ. Нарушение этих требований приводит к разнообразным отрицательным последствиям, связанными, в первую очередь, с потерями времени на исправление допущенных ошибок, ухудшением качества готовой продукции и потерей конкурентоспособности. Решить эту проблему можно с помощью учета достигнутого каждым работником уровня качества работы при расчете размера его премии.

Таблица показателей стимулирования работников предприятия за улучшение качества продукции может выглядеть следующим образом.

Таблица 2. Показатели стимулирования работников предприятия за улучшение качества продукции

| Субъект стимулирования | Показатели | Величина поощрения |

| Технологический отдел | Разработка более рациональных технологических процессов, снижающих издержки | Отчисления в фонд отдела в размере 60% от объема сэкономленных средств |

| Технологи, мастера, бригадиры, рабочие | Увеличение производительности труда | Премия в размере 30% от оклада и среднемесячной заработной платы |

| Рабочие цехов | Увеличение качества | Премия в размере 40% от среднемесячной заработной платы |

| Начальник ОТК, контроллеры | Рекламации | Премирование в размере 30% от оклада |

Внедренное мероприятие по стимулированию труда на РУП «Белмедпрепараты» будет способствовать повышению эффективности деятельности предприятия за счет согласованности общих финансово-экономических результатов их деятельности и индивидуальных количественных и качественных результатов труда каждого работника. Его главные преимущества: вследствие его внедрения стимулируется не только индивидуальный вклад каждого работника, но и коллективная работа, что, в свою очередь, позволит сформировать чувство общности в реализации целей предприятия и способностей работников для обеспечения социально-экономического развития предприятия и выполнения ними главной функции – производства необходимых населению эффективных и качественных лекарственных средств.

Совершенствование стратегии развития маркетинга на РУП «Белмедпрепараты»

Для реализации поставленных перед предприятием целей формируется стратегия, основная цель которой – это увеличение объёма продаж, а также увеличение доли продаж РУП «Белмедпрепараты» в общем объёме продаж на экспортных рынках (СНГ и страны Балтии) и повышение эффективности производства.

В качестве стратегической «линии поведения» РУП «Белмедпрепараты» определяется «агрессивная» стратегия в отношении продукции собственного производства, непрерывный «захват» новых рыночных сегментов.

Успех работы на рынках сбыта во многом зависит от скоординированной работы всех звеньев предприятия, профессионализма управленческого персонала, хорошего знания рынка и тенденций его развития, правильно выбранной маркетинговой стратегии. Учитывая тот факт, что потребности Республики Беларусь в лекарственных средствах значительно превышают их предложение, можно утверждать, что на внутреннем рынке продукция РУП «Белмедпрепараты» будет иметь гарантированный сбыт. Вместе с тем, при реализации на территории республики предприятие зачастую несет значительные убытки, поскольку цены сдерживаются директивными указаниями. Поэтому для поддержания положительной рентабельности производства стратегия маркетинга предприятия должна быть направлена на приоритетное продвижение своей продукции на рынкн стран СНГ и увеличение экспортньгх поставок.

Реализации такой стратегии будут способствовать уже достигнутые конкурентные преимущества. К числу таковых следует отнести:

– широкую номенклатуру выпускаемых лекарственных средств;

– конкурентные цены многих выпускаемых лекарственных средств;

– точное соблюдение технологической дисциплины на производстве;

– высокую оперативность в выполнении заказов.

В качестве одной из важнейших задач необходимо поставить совершенствование работы с потребителями, повышения уровня и оперативности их обслуживания. Дальнейшее расширение рынков сбыта следует обеспечить за счет завоевания устойчивого имиджа по качеству и цене поставляемой продукции. Избираемая предприятием политика ценообразования должна быть ориентирована на реализацию стратегических задач сохранения достигнутого положения на республиканском рынке и расширение доли сбыта на рынках СНГ, обеспечение безубыточной реализации продукции. Проводимые в связи с этим мероприятия необходимо решать в комплексе всеми структурными подразделениями, а на службу маркетинга должна быть возложена ответственность по изучению конъюнктуры рынков.

Для повышения эффективности производственной и сбытовой деятельности предприятием должен быть реализован комплекс мероприятий, ориентированных на:

– совершенствование системы управления качеством продукции;

– постоянное расширение ассортимента выпускаемой продукции;

– совершенствование сбытовой политики предприятия;

– развитие научно-технической базы;

– поддержание устойчивой репутации предприятия как надежного поставщика, предоставляющего наиболее удобные условия доставки и сжатые сроки выполнения заказов;

– повышение ценовой конкурентоспособности выпускаемых изделий, расширение возможностей применения гибкой ценовой политики и условий расчетов.

Остановимся подробней на указанных выше предложениях.

Повышение качества продукции

Проведенный анализ показал, что основными направлениями повышения качества продукции должны стать:

Внешний вид: необходимо создать единое стилевое оформление продукции РУП «Белмедпрепараты».

Оформление продукции в едином стиле обеспечивает узнаваемость фирмы, что особенно важно при розничной торговле в аптеках. В то же время именно аптечный ассортимент является наиболее ликвидным.

Фасовка: лучше продаётся продукция мелкой фасовки в силу её психологического удешевления.

Упаковка: тубы предпочтительней банок, блистеры – флаконов (Аллохол №10 фасуется в блистеры, выпускаемый РУП «Белмедпрепараты» – в банки).

Сертификация продукции: анализ продукции в российских лабораториях, аккредитованных МЗ РФ и получение Всероссийского сертификата соответствия. Реализация запланированной на экспорт продукции только с предоставлением Всероссийского сертификата соответствия.

Наличие Всероссийского сертификата соответствия дает:

– возможность клиентам РУП «Белмедпрепараты» сразу приступать к реализации продукции;

– для РУП «Белмедпрепараты» – сразу сокращение периода предоставляемой отсрочки платежа;

– гарантию качества продукции, что делает её привлекательной для клиентов.

В силу того, что основным потребителем продукции РУП «Белмедпрепараты» и других белорусских производителей лекарственных средств является Россия и страны СНГ, на государственном уровне мы полагаем целесообразным заключить межправительственное соглашение о взаимном признании сертификации и регистрации импортируемой и экспортируемой продукции в странах таможенного Союза и СНГ, которое осуществлялось бы по результатам контроля качества фармапродукции, проводимого в соответствии с национальными нормативными актами.

На данном этапе необходимо стараться осуществлять регистрацию максимального количества продукции во всех странах бывшего СССР, которая создает предпосылки для увеличения объема реализации.

Регистрация – это долгосрочное вложение, содействует увеличению емкости рынка продукции, создает возможность для проникновения на новые рынки, делает возможным прямое (реализация продукции по прямым контактам) либо опосредованное (перетекания продукции из региона в регион через фирмы-покупатели) присутствие РУП «Белмедпрепараты» на рынке.

В настоящее время в ряде республик предпринимались попытки осуществлять регистрацию через фирм-посредников. При наличии положительных моментов (Армения, Узбекистан) в целом настоящая система показала себя малоэффективной. Поэтому заниматься регистрацией непосредственно службам РУП «Белмедпрепараты», лишь в случае острой необходимости прибегая к услугам посредников. Данная система, безусловно, повлечет за собой и увеличение расходов на регистрацию, но оправдает себя увеличением объемов реализации.

Рост экспорта продукции в дальнее зарубежье сдерживается тем, что качество экспортируемой предприятием продукции должно соответствовать международным стандартам GMP, для производства которой необходимо новое оборудование, соответствующее этим стандартам. Следовательно, необходимо продолжить осуществление различных инвестиционных проектов и программ по повышению технического уровня и качества продукции, что существенно увеличит мощности по выпуску таблеточных, ампульных и мазевых препаратов и повысит качество продукции. Установка нового технологического оборудования со всей необходимой оснасткой и системой «чистых комнат» позволит выйти на качественно новый уровень производства с возможностью последующей сертификации на соответствие требованиям GMP. Этот факт, безусловно, положительно скажется на конкурентоспособности продукции на российском рынке, поскольку основные производственные фонды российских фармацевтических предприятий морально и физически устарели. В результате технического перевооружения производства лекарственных форм можно достичь повышения качества выпускаемой продукции, увеличения производственных мощностей, повышения рентабельности производства, реального роста доходов и социальной защищенности трудового коллектива.

Однако, решение о направлении капиталовложений на техническое переоснащение должно быть тщательно проанализировано, т. к. осуществление данных мероприятий требует привлечения больших финансовых средств, которые у предприятия на данном этапе отсутствуют. А, учитывая то финансовое состояние, в котором РУП «Белмедпрепараты» сейчас находится, очевидно, что ему своими силами будет сложно впоследствии расплатиться по полученным на общих условиях кредитам. Поэтому данную проблему необходимо решать с активным участием государственных органов и заручиться их поддержкой в виде, например, льготного кредитования. Также необходимо учитывать тот факт, что вложение в краткосрочном периоде больших капиталовложений приведет к значительному увеличению цены, которая на данный момент является одним из конкурентных преимуществ предприятия.

Следовательно, мы считаем целесообразным для РУП «Белмедпрепараты» в краткосрочном периоде предпринять все возможные меры по снижению себестоимости продукции, что позволит в более долгосрочной перспективе перейти к осуществлению стратегии повышения качества продукции с менее ощутимым влиянием на цену лекарственных средств.

Итак, в долгосрочной перспективе соответствие качества лекарственных средств европейским стандартам и конкурентная цена создадут дополнительные преимущества для РУП «Белмедпрепараты» при продвижении продукции на рынки стран дальнего зарубежья. Расширение рынков сбыта потребует обеспечения качества и оперативности поставок. Однако на данный момент недостаточно динамичное (быстрое) обеспечение производства сырьём и вспомогательными материалами задерживает процесс производства готовых лекарственных форм, что оттягивает высвобождение оборотного капитала после продажи этих препаратов. В связи с этим необходимо организовать ритмичное обеспечение производства сырьём и вспомогательными материалами, а также обеспечить ускорение оборачиваемости материальных активов путём проведения закупок вспомогательных материалов в первую очередь под производство препаратов, обеспеченных основным сырьем. Не допускать при этом случаев закупки сырья и материалов более полуторамесячной потребности.

Ассортиментная и сбытовая политика

Изменение номенклатуры выпускаемых изделий должно подразумевать, с нашей точки зрения, следующие моменты:

– расширение номенклатуры продукции, предлагаемой на внутреннем рынке, для «захвата» новых товарных сегментов рынка;

– выделение ведущих номенклатурных позиций, имеющих экспортное значение, по которым планируется увеличение объемов производства и продаж с целью увеличения собственной доли продаж на экспортных рынках (приблизительно 20 наименований лекарственных средств, которые могут удержаться на рынке за счет низких издержек, например, рибоксин, доксициклин и др.);

– определение для номенклатурных позиций наиболее привлекательных форм их выпуска;

– выделение новых номенклатурных позиций и обработка всего комплекса мероприятий по внедрению их на рынок (как показывает опыт РУП «Белмедпрепараты», ни один разработанный предприятием в последние годы действительно новый препарат не вышел на зарубежный рынок в силу многочисленных сложностей с его регистрацией и сертификацией за рубежом).

На основании проведенных маркетинговых исследований (изучение спроса на медпрепараты) можно сделать вывод о том, что препарат – эмоксипин 3-х процентный пользуется повышенным спросом, поэтому целесообразно увеличить объем выпуска продукции. Следует отметить, что объем выпуска продукции до внедрения мероприятия составлял 50 000 упаковок, а рыночные потребности продукции составляют 120000 упаковок. Экономический эффект, достигаемый в результате увеличения выпуска продукции, рассчитаем по формуле

![]() , (1)

, (1)

где ![]() – увеличение прибыли после внедрения мероприятия, тыс. р.;

– увеличение прибыли после внедрения мероприятия, тыс. р.;

![]() – цена продукции, тыс. р.;

– цена продукции, тыс. р.;

![]() – себестоимость продукции, тыс. р.;

– себестоимость продукции, тыс. р.;

![]() – налоги, включаемые в цену продукции, тыс. р.;

– налоги, включаемые в цену продукции, тыс. р.;

![]() – планируемый объем выпуска продукции, уп.

– планируемый объем выпуска продукции, уп.

П ↑ = (9280 – 6590 – 224). 120 000 = 295 680 р./тыс. уп.

В разрезе сбытовой политики мы полагаем необходимым осуществление таких задач, как:

– определение для основных регионов на экспортных рынках оптимального вида дистрибьюторской деятельности – реализация через «узкономенклатурных» дистрибьюторов, либо реализация через «многономенклатурных» дистрибьюторов, не связанных жестко с одним производителем;

– совершенствование системы льгот, предоставляемых дистрибьюторам;

– направление сбыта только через специально созданные каналы сбыта (через дистрибьюторов, агентов, филиалы и т.п.);

– упрощение процедуры «заказа» для потенциальных и действующих покупателей, формирование системы подготовки и совершения сделки с высоким уровнем быстродействия;

– достижение 80–90 процентного уровня удовлетворения заявок покупателей;

– внедрение в сбытовую деятельность основного принципа – «нужный товар в нужное время по приемлемой цене»;

– организация сбыта продукции через представительства РУП «Белмедпрепараты».

Рассмотрим условия работы представительства, дающие экономический эффект РУП «Белмедпрепараты»:

– представительство организовано самим предприятием и представляет только его интересы;

– представительство реализует продукцию на условиях, продиктованных предприятием и по ценам предприятия;

– представительство реализует продукцию только за деньги и рассчитывается с РУП «Белмедпрепараты» только в денежной форме.

Цель организации представительств – максимально приблизится к покупателю продукции.

Целесообразно открытие представительств в Москве, Санкт-Петербурге, Нижнем Новгороде, Казани, Екатеринбурге.

У предприятия существует проблема, связанная с нехваткой оборотных средств для закупки основного сырья и материалов. Причиной тому служит, во-первых, дебиторская задолженность покупателей перед предприятием, а во-вторых, большая доля товарообменных операций в структуре выручки предприятия. В целях увеличения объемов выручки в валюте необходимо сократить количество товарообменных операций. Например, определить номенклатуру продукции, при реализации которой исключается проведение товарообменных операций.

В маркетинговой стратегии РУП «Белмедпрепараты» необходимо особую роль отвести активизации рекламной деятельности, участию в специализированных конференциях и выставках. По нашему мнению, их цель – убедить потребителя в высоком производственном и технологическом потенциале предприятия, показать преимущества и лучшие потребительские качества новой продукции, ее конкурентоспособность.

В этом плане на РУП «Белмедпрепараты» уже проделан значительный объем работы. Предприятие ежегодно принимает участие во всех специализированных международных выставках и конференциях, проходящих в Республике Беларусь. Одна из последних конференций, в работе, которой принимали участие специалисты предприятия, – «Гемокорректоры нового поколения». В рамках выставок проводятся семинары по новым препаратам. Предприятие регулярно размещает свою рекламу в периодических изданиях (белорусские журналы и газеты: «Медицина», «Здравоохранение», «Ваше здоровье», «Белорусская деловая газета», «Республика», «Советская Белоруссия»; российские периодические издания: «Московская аптека», «Российская диабетическая газета», справочник «Мобиле»).

Также в данном вопросе мы считаем необходимым поддержку со стороны государства, например организация в зарубежных странах рекламной компании выпускаемой местными предприятиями продукции из средств госбюджета.

Для создания эффективных коммуникаций предлагается РУП «Белмедпрепараты» принять участие в ежегодной выставке.

В 2007 г. планируется участие промышленного предприятия в двух ежегодных выставках «Медицина» (последние числа ноября) и «Лекарственная промышленность 2007». Обе выставки проводятся в павильоне «БелЭкспо». Планируется презентация нового продукта во время участия в выставке «Лекарственная промышленность 2007» с размещением репортажа в прессе и на телевидении. Программа этой выставки включает в себя следующие мероприятия:

оформление стендов;

проведение семинаров;

презентация продукции;

проведение «круглых столов»;

проведение дискуссии;

демонтаж экспозиции.

Для участия в выставке необходимо приобретение полиграфических материалов, стоимость которых приведена в табл. 3. Стоимость одного квадратного метра выставочной площади составляет 206 тыс. р.

Таблица 3. Стоимость полиграфических услуг рекламной продукции

| Наименование продукции | Цена с НДС и учетом бумаги, тыс. р. |

| 1. Плакат, формат А1, бумага 150‑г/м. кв. – 10 шт. – 100 шт. – 200 шт. | 161,25 333,25 516,00 |

| 2. Листовка, формат А4, бумага 115‑г/м. кв. – 1000 шт. – 3000 шт. – 10000 шт. | 290,25 408,50 838,50 |

| 3. Плакат, формат А2, бумага 150‑г/м. кв. – 200 шт. – 1000 шт. – 5000 шт. | 268,70 440,70 1290,00 |

| 4. Фирменный бланк, формат А4, бумага 80‑г/м. кв. – 1000 шт. – 5000 шт. – 20000 шт. | 129,00 193,50 451,50 |

Стоимость на услуги по разработке полиграфической продукции представлены в табл. 4.

Таблица 4. Стоимость услуг по разработке рекламной продукции

| Наименование услуги | А4, р. | А3, р. | А2, р. | А1, р. |

| Разработка оригинал – макета | 43 000 | 53 750 | 64 500 | 86 000 |

| Вывод пленок | 18 200 | 26 800 | 38 400 | 42 820 |

| Цветопроба | 16 200 | 2 150 | 32 250 | 43 000 |

Таким образом, минимальный бюджет на участие в выставке составляет 926,5 тыс. р. (161,2+290,2+268,7+129+43+18,2+16,2). Максимальный бюджет на участие составляет 1913,3 тыс. р. (516,0+838,5+1290+451,5+86+42,8+43). Предполагаемая сумма заключенных договоров от участия в выставке составит 200 млн. р. При рентабельности производства 8,1% прибыль предприятия составит 16,2 млн. р. (200 000 000:100 · 8,1).

В процессе акции необходимо производить съемки и размещать репортажи на телеканалах, привлекать к освещению рекламных акций представителей местной прессы, а также размещать информационные статьи в местных изданиях.

Совершенствование ценовой стратегии

Мы полагаем целесообразным проведение следующих мероприятий:

– определение ценовой «опоры» – достоверного конъюнктурного уровня цен;

– жесткая ориентация издержек производства и цен предложения на конъюнктурные цены, достижение стабильности цен предложения (в среднем каждый препарат изменил цену в течение года 7 – 8 раз);

– установление привлекательной системы ценовых скидок в зависимости от характера покупаемой продукции, объема закупки, сроков платежей;

– разработка специальных ценовых программ для ценовой поддержки новых препаратов в период их внедрения на рынок;

– разработка мероприятий по удержанию достигнутых ценовых позиций и пресечению демпинга;

– определение системы ценовых предпочтений для региональных дистрибьюторов;

– избежание косвенного удорожания продукции (введение НДС привело к росту отпускных цен как минимум на 10%, что при высоком уровне конкуренции чувствительно сказывается на объемах экспортных поставок);

– непосредственное снижение себестоимости продукции за счет совершенствования производства и сокращение внутренних затрат.

Данная мера (снижение себестоимости продукции) и является нашим предложением в контексте разработки внешнеэкономической стратегии РУП «Белмедпрепараты», на которой мы остановимся далее более подробно.

Снижение издержек производства как приоритетная задача РУП «Белмедпрепараты»

Оценив конкурентную среду РУП «Белмедпрепараты», сильные и слабые стороны самого предприятия, можно сделать вывод, что иметь меньшие издержки производства и отличаться от конкурентов довольно актульно, т. к. не вся продукция предприятия конкурентна по цене и совсем небольшая часть ее конкурентна по качеству, которое должно соответствовать международным стандартам для завоевания новых зарубежных рынков сбыта.

Из анализа видно, что государственная политика двояко влияет на формирование отпускных цен лекарственных средств, производимых отечественными предприятиями. С одной стороны, оно поддерживает местных производителей путем осуществления постоянных государственных закупок, финансового стимулирования и т.п. Но с другой стороны, политика государственного регулирования (в данном случае, установление верхнего лимита) цен на лекарственные средства, в том числе на жизненно-важные лекарственные средства, приводит к тому, что рентабельность производства многих данных препаратов (а они составляют более половины номенклатуры производимой продукции РУП «Белмедпрепараты») не превышает 2–3%, а зачастую предприятие осуществляет их производство себе в убыток.

Сложившаяся система декларирования цен оказывается неудобной как для производителей, так и для покупателей: завод-изготовитель стремится к сокращению выпуска нерентабельной продукции (как следствие – сокращение объемов выпуска и номенклатуры), а предприятия Министерства здравоохранения не могут закупить данные лекарственные средства у других производителей по неконкурентным ценам.

Как мы уже упоминали, стратегия повышения качества фармацевтической продукции требует значительных капитальных вложений в новейшее оборудование и технологии, и, как следствие, либо приводит к увеличению цены лекарственных средств либо данные вложения должны будут осуществляться за счет снижения прибыли предприятия при неизменной цене лекарственных средств. Но в сложившейся ситуации на фармацевтическом рынке увеличение цены приведет лишь к снижению объемов реализации продукции РУП «Белмедпрепараты», а следовательно и к увеличению ее себестоимости на единицу продукции. В свою очередь дальнейшее снижение рентабельности производства приведет к тому, что производство большей части лекарственных средств станет убыточным.

Исходя из всего вышесказанного, мы полагаем целесообразным на данном этапе осуществление стратегии минимизации издержек производства, а именно, за счет снижения таких составляющих себестоимости продукции как стоимости сырья и материалов, энергии на технологические цели и общехозяйственных и общепроизводственных расходов. Эти мероприятия по сокращению издержек производства приведут к повышению рентабельности производства, и, как следствие, к улучшению финансового положения предприятия, что в свою очередь предоставит возможность РУП «Белмедпрепараты» в будущем перейти к осуществлению стратегии дифференциации продукции (повышения качества).

Следует отметить, что в целом основными методами повышения конкурентоспособности продукции предприятия в целом, должны выступать:

– повышение информированности конечных потребителей о продукции РУП «Белмедпрепараты» путем размещения рекламы в средствах массовой информации, участия в специализированных выставках, научно-практических семинарах;

– внедрение собственных разработок и отслеживание мировых тенденций в области производства лекарственных средств;

– переподготовка и повышение квалификации специалистов предприятия;

– совершенствование системы управления предприятием, расширение применения информационных технологий, повышение эффективности обработки и отслеживания заказов;

– постоянное расширение ассортимента;

– организация эффективного сотрудничества со специализированными торгующими организациями;

– осуществление регистрации максимального количества продукции во всех странах бывшего СССР;

– поиск гибких форм взаиморасчетов с поставщиками и потребителями, совершенствование политики ценообразования и условий расчетов;

– обеспечение высокого качества продукции в соответствии со стандартами и сертификатами, совершенствование системы управления качеством продукции;

– непосредственное снижение себестоимости продукции за счет совершенствования производства и сокращение внутренних затрат.

Для эффективной работы, получения прибыли от своей деятельности, снижения себестоимости РУП «Белмедпрепараты» предлагается осуществить следующие мероприятия:

Таблица 5. План мероприятий по снижению себестоимости

| Мероприятие | Экономический эффект, млн. р. |

| Провести работы по повышению технического уровня производства: – пересмотреть нормы расхода материалов – выполнить программу по энергосбережению | 5 41,5 |

| Пересмотреть трудозатраты на продукцию | 4 700 |

| Обеспечить выполнение норматива затрат на 1 р. продукции в размере 0,74 р. | |

| Провести дальнейшую оптимизацию основных средств (снижение на 5%) | 5 533 |

| Сократить парк транспортных средств на 5 единиц | 7 715 |

| Изменить технологию материальных ресурсов за счет поставок комплектующих по принципу «точно в срок», что снизит сумму себестоимости за счет экономии времени (снижение до 8%). | 18,8 |

| Проводить систематический анализ затрат на производство и реализацию продукции с целью выявления резервов по повышению эффективности производства | Снижение себестоимости |

| 28 290,8 |

Предприятие снижает количество и сумму основных средств. Однако этого недостаточно. На предприятии имеется морально и физически устаревшее оборудование и автотранспорт. В целом, это 40 ед. оборудования и 5 ед. автотранспортных средств. Кроме того, имеется складское помещение, которое в настоящее время предприятием не используется. Данное имущество в стоимостном выражении составляет 5% основных средств. Реализация этих основных средств позволит получить дополнительно 5 533 млн. (100 661,5: 100) р., кроме того, организация сможет избежать таким способом части налоговых выплат. Одновременно, снижаются издержки на содержание основных средств, что непосредственно сказывается на себестоимости производимых работ.

В настоящее время средняя продолжительность рабочей смены составляет 7,4 ч. Остальное время является внутрисменным простоем, вызванным несогласованностью времени поставок материалов. Применение технологии поставок «точно в срок» позволит сэкономить это время, что составляет 8% рабочего времени. Эффект от применения такого способа поставок непосредственно скажется на себестоимости. Среднедневная выработка на одного рабочего составляет 11 920 р. При штате 1 973 чел., общая среднедневная выработка равна

С выр =11 920. 1 973 = 235,1 млн. р.

Применение технологии «точно в срок» дает дополнительно 8% от этой суммы в день, т.е. 235,1 / 100 · 8 = 18,8 р. За счет сокращения рабочего времени, требуемого на выполнение работ. Следовательно, при использовании фонда рабочего времени в 250 дн. в год, предприятие получит дополнительный эффект:

Э = 18,8. 250 = 4 700 млн. р.

За счет этого резерва снижение себестоимости равно 4 700 млн. р.

Снижение затрат на рубль продукции до 0,74 р. Возможно при изменении технологии производства работ за счет изменения способа поставок материалов, а также за счет снижения издержек на перевозки. Затраты на транспортные расходы составляют на предприятии 1,5% общей суммы себестоимости.

Парк предприятия состоит из 100 ед. автотранспортной техники. Следовательно, каждая единица обходится предприятию в 15,43 млн. р., в которые включаются все затраты на обслуживание, ремонт, горюче-смазочные материалы, заработная плата, а также налоги и сборы. Сокращение 5 ед. техники позволит предприятию получить прямую экономию по затратам:

Э = 15,43. 5 = 7715 млн. р.

Программа по энергосбережению утверждена вышестоящей организацией и подлежит безусловному выполнению.

Что касается трудозатрат на производство работ и услуг, то экономия в 6,5 млн. р. Планируется за счет совмещения основных и вспомогательных работ. Имеется резерв снижения себестоимости за счет замены импортных материалов отечественными. Учитывая, что отечественные материалы в среднем на 16% дешевле, то резерв по данному показателю весьма значителен. Однако, в настоящее время предприятие не может его использовать, поскольку действующие договоры на производство работ предусматривают работу именно с импортными материалами, однако в будущем этот резерв несомненно может быть задействован.

Таким образом, по всем запланированным мероприятиям, предприятие может получить дополнительно 28 290,8 млн. р., что позволит снизить себестоимость продукции на 0,49% от уровня 2006 г. За счет снижения расходов на содержание основных средств, снижения материалоемкости производства, выполнения программы снижения энергоемкости, а также экономии затрат на содержание и обслуживание автотранспорта.

Однако, резервы предприятия не исчерпываются этим значением.

Предполагается, что предприятие может разработать программу по экономии энергоресурсов, а также норм расхода сырья и материалов. Разработка такой программы потребует экспертной оценки существующего положения дел, а также издания локальных нормативных актов. Тем не менее, даже снижение расхода на горюче-смазочные материалы на 3–5% позволит предприятию существенно понизить себестоимость материальных ресурсов.

В перспективе предприятие может поставить целью замену части основных средств, для чего потребуется разработка полномасштабного бизнес – плана, поскольку такой проект будет инвестиционным и его реализация потребует привлечения денежных средств их заемных условиях путем лизинга, либо обычного долгосрочного кредитования.

Рассмотрим снижение себестоимости продукции на примере лекарственного средства «доксициклина гидрохлорида».

Затраты на производство доксициклина гидрохлорида представлены в табл. 6.

Таблица 6. Себестоимость доксициклина гидрохлорида

| Наименование статей | Затраты, р. | Удельный вес, % |

| 1 | 2 | 3 |

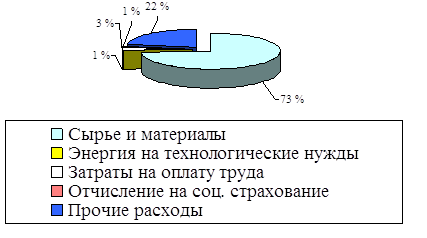

| Сырье и материалы за вычетом отходов | 271 349 | 73,3 |

| Вспомогательные материалы на технологические цели | 16 074 | 4,3 |

| Транспортно-заготовительные расходы | 3 214 | 0,9 |

| Энергия на технологические нужды | 2 115 | 0,6 |

| Основная заработная плата производственных рабочих | 8 470 | 2,3 |

| Дополнительная заработная плата производственных рабочих | 931 | 0,3 |

| Отчисления на социальное страхование | 3 291 | 0,9 |

| Расходы на содержание и эксплуатацию оборудования | 23 605 | 6,4 |

| Цеховые расходы | 29 838 | 8,1 |

| Общезаводские расходы | 29 838 | 8,1 |

| Прочие производственные расходы | 11 130 | 3,0 |

| Производственная себестоимость | 370 016 | |

| Внепроизводственные расходы | - | |

| Полная себестоимость | 370 016 | 100 |

Как видно из таблицы, наибольший удельный вес (73%) в себестоимости доксициклина гидрохлорида составляют затраты на сырье и материалы. Поэтому внедрение мероприятий по снижению их стоимости позволит снизить издержки производства, что в свою очередь приведет к уменьшению цены продукции, и следовательно, к повышению конкурентоспособности доксициклина гидрохлорида.

Структура себестоимости представлена на рис. 1.

Рис. 1. Структура себестоимости доксициклина гидрохлорида

На основании данных, полученных вследствие изучения цен на рынке поставщиков, можно сделать вывод о том, что на РУП «Белмедпрепараты» ведется закупка сырья по завышенным ценам. Поэтому целесообразно заключить контракты с другими поставщиками, например «Балк Медицинос Фармосьютиклс».

Расчет относительной экономии затрат на сырье (![]() ) (тыс. р.) производится по формуле

) (тыс. р.) производится по формуле

![]() , (2)

, (2)

где ![]() – плановые и фактические затраты на сырье, тыс. р.;

– плановые и фактические затраты на сырье, тыс. р.;

![]() – темп роста товарной продукции, %.

– темп роста товарной продукции, %.

Исходные данные по фактическим затратам на сырье представлены в табл. 3.6 с учетом отходов (10%).

![]() тыс. р.

тыс. р.

Таким образом, относительная экономия затрат на сырье за счет покупки более дешевого сырья достаточно высокого качества при выпуске 1500 уп. доксициклина гидрохлорида составляет 104 310 910 р. Это приведет к уменьшению себестоимости доксициклина гидрохлорида, а следовательно и уменьшению цены и увеличению конкурентоспособности данного вида продукции.

Снижение затрат по оплате труда предлагается осуществить за счет снижения трудоемкости технологического процесса достигнутого в результате его автоматизации.

Трудоемкость производства доксициклина гидрохлорида до и после автоматизации технологического процесса представлена в табл. 7

Таблица 7. Трудовые затраты доксициклина гидрохлорида

| Виды работ | Трудоемкость продукции, нормочасы | |||

| до внедрения мероприятия | после внедрения мероприятия | |||

| 1. Фасовка на автоматической линии «Фамар» | 0,250 | 0,250 | ||

| 2. Упаковка в пеналы и коробки вручную | 3,218 | - | ||

| 3. Штамповка бандеролей | 0,032 | 0,032 | ||

| 4. Перегиб конвалюты вручную | 0,910 | - | ||

| 5. Перегиб инструкции на полуавтомате | 0,200 | 0,200 | ||

| 6. Упаковка в ящики | 0,133 | 0,133 | ||

| 7. Упаковка готовой продукции на линии АЛ‑1–2 | - | 2,154 | ||

| Итого | 4,743 | 2,769 | ||

Экономию затрат по оплате труда ![]() в результате уменьшения трудоемкости продукции можно определить по формуле:

в результате уменьшения трудоемкости продукции можно определить по формуле:

![]() , (4)

, (4)

где ![]() и

и ![]() – трудоемкость изделий до внедрения и после внедрения соответствующих мероприятий, нормочас;

– трудоемкость изделий до внедрения и после внедрения соответствующих мероприятий, нормочас;

![]() – планируемый уровень среднечасовой оплаты труда, р.;

– планируемый уровень среднечасовой оплаты труда, р.;

![]() – количество планируемых к выпуску изделий, тыс. уп.

– количество планируемых к выпуску изделий, тыс. уп.

![]() р.

р.

Снижение трудоемкости приведет к снижению затрат на оплату труда на 630 693 тыс. р., а следовательно это отразится на себестоимости и цене продукции.

Таким образом, экономия материальных затрат по производству 1500 упаковок доксициклина гидрохлорида составит 110 617 840 р., в т. ч. за счет покупки более дешевого сырья достаточно высокого качества – 104 310 910 р. и экономии затрат по оплате труда – 6 306 930 р.

Литература

1. Ковалева, А.М. Финансы фирмы. – М.: ИНФРА‑М, 2002.

2. Крейнина, М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве, торговле. – М.: Экономика, 2008.

3. Управление организацией: Учебник / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. 2-е изд., перераб. и доп. – Минск: ИНФРА‑М, 2009.

4. Уткин, Э.И. Финансовый менеджмент: Учебник для вузов. – М.: Издательство «Зерцало», 2009.

Похожие работы

... проверок, заседаний ревизионной комиссии. Полномочия члена ревизионной комиссии прекращаются досрочно по решению представителей собрания, а также в случае его письменного заявления. 2. Анализ производственно-хозяйственной деятельности РУП «Белмедпрепараты» РУП «Белмедпрепараты» по праву занимает ведущее место в медицинской промышленности как в Республике Беларусь, так и за ее пределами. ...

0 комментариев