Навигация

1. Отдел рекламы

- Проведение рекламных компаний.

- Ознакомление с деятельностью предприятия широких кругов бизнесменов и предпринимателей, через участие в выставках и проведение рекламной компании.

– Создание имиджа предприятия и сохранение репутации предприятия, как надежного партнера.

- Участие в выставках и форумах.

2. Коммерческий отдел

- Планирование финансового обеспечения

- Ведение коммерческой деятельности.

- Таможенные вопросы.

- Создание благоприятной базы для организации других представительств.

- Проведение маркетинговых исследований.

- Расширение перечня выпускаемых товаров поставляемых на рынок.

- Расширения списка надежных партнеров и создание дилерской сети.

Отдел материально – технического снабжения возглавляет начальник материально – технического отдела. В его обязанности входит: организовывать обеспечение предприятия всеми требуемыми для его производственной деятельности материальными ресурсами необходимого качества и их рациональное использование с целью сокращения издержек производства и получения максимальной прибыли; изыскивать источники покрытия потребности предприятия за счет внутренних ресурсов.

Большую роль в работе предприятия играет служба АХУ, снабжающая предприятие холодом. В состав службы входит: начальник службы АХУ, 5 чел. – машинистов АХУ и 2 чел. – слесаря по ремонту компрессоров. Задачей этой службы является – поддержание температурных режимов для обеспечения установленной продолжительности хранения молочной продукции.

3. Финансово-экономические показатели предприятия

Таблица 3. – Финансовый результат ОАО «Гормолзавод Вольский» за период 2007–2009 г. в тысяч. руб.

| Показатели | 2007 г., | 2008 г. | 2009 г. | Соотношение 2009 г. к 2007 г. | |

| тыс. руб. | % | ||||

| Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 223,75 | 305,60 | 307,85 | +841,0 | +37,6 |

| Себестоимость проданных товаров, работ, услуг, тыс. руб. | 217,63 | 282,55 | 285,99 | +683,6 | +31,4 |

| Валовая прибыль, тыс. руб. | 612 | 2305 | 2186 | +1574 | +257,2 |

| Коммерческие расходы, тыс. руб. | 589 | 646 | 644 | +55 | +6,3 |

| Прибыль (убыток) от продаж, тыс. руб. | 23 | 1659 | 1549 | +1526 | +634,8 |

| Проценты к уплате, тыс. руб. | 214 | 423 | 742 | +528 | +246,7 |

| Прочие операционные доходы, тыс. руб. | 335 | 25 | 1275 | +940 | +280,6 |

| Прочие операционные расходы, тыс. руб. | 433 | 103 | 1865 | +1432 | +330,7 |

| Внереализационные доходы, тыс. руб. | 73 | 56 | 190 | +117 | +160,3 |

| Внереализационные расходы, тыс. руб. | 333 | 1103 | 295 | -38 | -11,4 |

| Прибыль (убыток до налогообложения), тыс. руб. | -549 | 111 | 105 | +654 | +119,1 |

| Отложенные налоговые обязательства, тыс. руб. | - | -53 | 64 | +64 | +100 |

| Текущий налог на прибыль, тыс. руб. | - | -24 | 35 | +35 | +100 |

| Прибыль (убыток) от обычной деятельности, тыс. руб. | -549 | 34 | 6 | +555 | +101,1 |

| Рентабельность продаж, % | -2 | 0,1 | 0,02 | +101 | |

Изучив данную таблицу видно, что предприятие с 2007 г. несет убыток равный –549 тыс. руб., но в 2009 г. экономическое состояние предприятия улучшилось 101,1%, несмотря на увеличение различных расходов организацией. Данный рост происходит из-за значительного увеличения валовой прибыли на 257,2%, себестоимости проданных товаров, работ, услуг на 31,4%, увеличение выручки от продажи товаров на 841 тыс. руб. на 37,6%, от продукции, работ, услуг, операционных и внереализационных доходов.

Таблица 3.1 – Структура затрат в себестоимости в %

| затраты | 2007 г. | 2008 г. | 2009 г. | 2009–2007 | рост % | ||

| Материальные затраты (тыс. руб.) | 158,0 | 160,1 | 162,0 | 4,0 | 2 | ||

| Затраты на оплату труда (тыс. руб.) | 220,2 | 236,5 | 237,5 | 17,3 | 7 | ||

| Отчисления на социальные нужды (тыс. руб.) | 55,1 | 56,6 | 56,4 | 1,3 | 2 | ||

| Амортизация основных фондов (тыс. руб.) | 0,5 | 0,5 | 0,5 | - | - | ||

| Прочие затраты (тыс. руб.) | 10,2 | 10,2 | 10,4 | 1,4 | 13 | ||

| Итого | 348,3 | 360,1 | 363,8 |

|

| ||

Затраты на оплату труда занимают значительный удельный вес в затратах. В соответствии с таблицей 2 мы видим, что затраты на оплату труда имеют рост с 2007 г. по 2009 г. на 7%, происходит рост фонда оплаты труда в общей доли затрат.

Таблица 3.2 – Динамика экономических показателей

| Поступление сырья | Ед. измерения | 2007 год | 2008 год | 2009 | % соотношение 2008/2007 | % соотношение 2009/2008 |

| Объем производства товаров и услуг в факт. Ценах | ||||||

| Т. руб. | 21762 | 30344 | 31081 | 139,4 | 150,4 | |

| Объем отгруженной продукции (работ, услуг) с НДС | ||||||

| Т. руб | 24745 | 33558 | 33882 | 135,6 | 150,4 | |

| Без НДС | 22491 | 30483 | 30772 | 135,5 | 100,9 | |

| Масло животное, всего | Тонн | 62 | 61 | 114 | 98,4 | 186,9 |

| В т.ч. крестьянское | 62 | 55 | 111 | 88,7 | 201,8 | |

| С растительными добавками | - | 6 | 3 | - | 50 | |

| В т.ч. масло фасованное | 20 | 16 | 21 | 80 | 131,2 | |

| Сыры жирные, всего | Тонн | 154 | 203 | 43 | 131,8 | 21,2 |

| Сыры мелкие | 94 | 130 | 25 | 138,3 | 19,2 | |

| В т.ч. сыры твердые | 94 | 130 | 25 | 138,3 | 19,2 | |

| Из них 50% жирн. | 94 | 130 | 25 | 138,3 | 19,2 | |

| 45% жирн. | 55 | 130 | 25 | 2,4 раза | 19,2 | |

| Готовые зрелые стандартные сычужные сыры | Тонн | 94 | 130 | 25 | 138,3 | 19,2 |

| Сыры колбасные | Тонн | 42 | 56 | 14 | 133,3 | 25 |

| Сыры плавленые пастообразные | Тонн | 18 | 17 | 4 | 94,4 | 23,5 |

| Цельномолочная продукция в перерасчете на молоко, всего | Тонн | |||||

| 1003 | 1225 | 1189 | 122,1 | 97,1 | ||

| Цельное молоко, всего | Тонн | 490 | 593 | 599 | 121 | 101 |

| 4% жирности | 48 | 90 | 48 | в 1,9 раза | 53,3 | |

| 2,5% жирности | 442 | 503 | 551 | 113,8 | 109,5 | |

| Кисломолочная продукция, всего | Тонн | 291 | 366 | 370 | 125,8 | 101,1 |

| В т.ч. кефир | 110 | 145 | 134 | 131,8 | 92,4 | |

| Ряженка | 88 | 101 | 103 | 114,8 | 102 | |

| Снежок | 93 | 120 | 133 | 129 | 110,8 | |

| Общее количество кисломолочной продукции | Тонн | 291 | 366 | 370 | 125,8 | 101,1 |

| Сливки 10% | Тонн | 10 | 9 | 18 | 90 | в 2 раза |

| Из общего количества цельного молока, кисломолочной продукции и сливок расфасованных п/п | Тонн | 791 | 968 | 987 | 122,4 | 102 |

| Сметана, всего | Тонн | 46 | 53 | 44 | 115,2 | 83 |

| В т.ч. 20% жирности | ||||||

| 46 | 53 | 44 | 115,2 | 83 | ||

| Из общего количества сметаны фасованной | Тонн | 46 | 53 | 44 | 115,2 | 83 |

| Творог жирный, всего | Тонн | 12 | 20 | 26 | 166,7 | 130 |

| Творог 18% жирности | Тонн | 1 | 5 | 2 | - | 40 |

| Творог 9% жирности и ниже | Тонн | 11 | 15 | 24 | 136,4 | 160 |

| Сырки и сырковая масса творожные жирные | Тонн | 7 | 5 | 15 | 71,4 | В 3 раза |

| Отгружено сливок кондитерскому производству | Тонн | 99 | 58 | 53 | 58,6 | 91,4 |

| Сыворотка фасованная | Тонн | 14 | 26 | 21 | В 1,9 раза | 80,8 |

| Сыры и брынза нежирные | Тонн | 93 | 60 | 27 | 64,5 | 45 |

| Отгрузка молока Калининскому МК | Тонн | – | 619 | – | – | – |

| Отгрузка обрата | Тонн | – | – | 1697 | – | – |

| Расход: | ||||||

| – электроэнергии | Тыс. кВт | 1416 | 1280 | 1156 | 90,4 | 80,3 |

| – тепло энергии | Тыс. Гкал | 5,1 | 5,1 | 4,7 | 100 | 92,2 |

| – воды | Тыс. м | 58 | 57 | 56 | 98,3 | 90,2 |

| Заготовки молока, всего | Тонн | 3791 | 4462 | 4016 | 117,7 | 90 |

| В т.ч. у населения | ||||||

| 859 | 1366 | 550 | 159 | 41,3 | ||

| Потребительские товары, без НДС | Тыс. руб. | 16986 | 26576 | 23293 | 156,5 | 87,6 |

| Использование производственных мощностей | % | 17,7 | 20,5 | 18,3 | 2,8 | 89,3 |

| Финансовый результат | Тыс. руб. | -549 | 111 | 105 |

Как видно из таблицы, изменения в 2009 года по отношению к 2008 году и 2007 году, предопределили повышение использования производственных мощностей, в свою очередь увеличивается объем выпускаемой продукции 1,5 раза. При этом происходит экономия энергоресурсов: электроэнергии на 7,8%, воды на 8,1%, тепло энергии на 7,8%. Также положительной чертой можно выделить увеличение объема производства товаров и услуг на 2,4%.

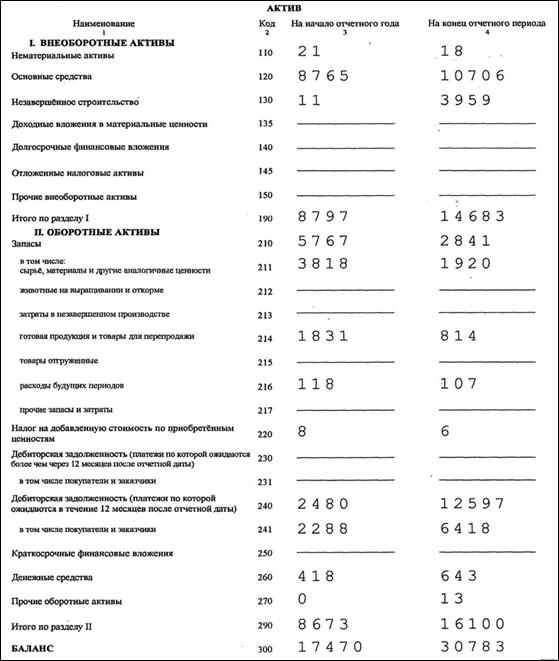

Для полной финансовой осведомленности, рассмотрим наглядно баланс предприятия за 2009 год и отчет о прибылях и убытках на рисунках 3, 3.1, 3.2, и сделаем выводы:

По данным актива баланса, мы видим, что в 2009 году увеличены показатели актива и пассива предприятия. В активе ясно видно, что стоимость основных средств в 2008 году составило 8765 млн. руб., а в 2009 году 10 млн. 706 тыс. руб., что на 1 млн. 941 тыс. руб. больше. Это произошло за счет приобретения основных средств, то есть покупка, установка, и ввод в эксплуатацию новой технологичной линии по розливу молочного сырья. А так же мы видим, что резко увеличилось в 2009 году незавершенное строительство на 3 млн. 948 тыс. руб. Это увеличение обосновано, строительством цеха по выпуску кондитерских изделий, и соответственно установкой в него основных средств.

Основным аспектом в активе баланса можно отметить дебиторскую задолженность. Она составила в 2009 году 12,597 млн. руб., это больше чем в 2008 году на 10,117 млн. руб. В том числе покупатели и заказчики в 2009 году 6,418 млн. руб., а в 2008 году 2,480 млн. руб., больше на 4,130 млн.

В пассиве баланса мы наблюдаем большое увеличение кредиторской задолженности, а именно с 2008 года это сумма в 6,623 млн. руб. а в 2009 году уже 18,718 млн. руб. что больше на 12,095 млн. руб. В том числе, это в основном поставщики и подрядчики 6,867 млн. руб. в 2009 году по сравнению с 2008 году 6,623 млн. руб. Причем большую часть краткосрочных обязательств занимает также статья прочие кредиторы это в 2009 году 10,497 млн. руб. по отношению к 2008 году 57 тыс. руб. Это связано с заемными средствами на приобретение основных средств и незавершенное капстроительство.

Себестоимость проданных товаров, соответственно, также имеет тенденцию к снижению стоимости на 8% или 403,8 тыс. руб. в 2009 году (49,627 млн. – 45,589 млн.) по отношению к 2008 году.

И в итоге, чистая прибыль предприятия понизилась по сравнению с 2008 годом на 91% или 1,732 млн. руб. Это связано с ростом по уплате банковских процентов с 573 тыс. руб. на 1,127 млн. руб., рост составил 554 тыс. руб. или 97% за год., несмотря на снижение отложенных налоговых обязательств на 13% (226/259*100%).

Рис. 3. Актив баланса ОАО «Гормолзавод Вольский» за 2009 год

0 комментариев