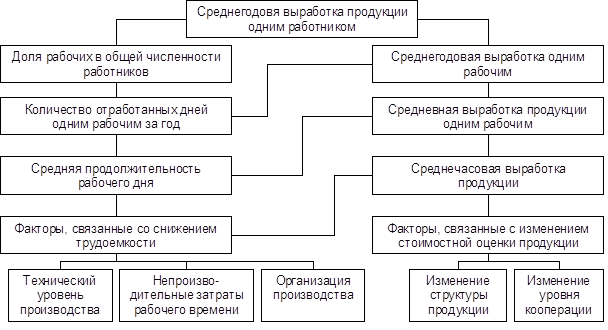

Навигация

Определение затрат на содержание персонала

50400

знаков

0

таблиц

0

изображений

2.2 Определение затрат на содержание персонала

К средствам, направленным на потребление, относят выплаты в натуральной и денежной форме работникам данного предприятия. В состав средств, направляемых на потребление, включаются:

• суммы, начисленные на оплату труда всем работникам (фонд оплаты труда);

• доход (дивиденды, %) по акциям, облигациям и вкладам членов трудового коллектива в имущества предприятия, начисленные к выплате работникам;

• суммы предоставленных трудовых и социальных льгот, включая материальную помощь.

Фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и выплат социального характера.

В состав фонда заработной платы включаются начисленные предприятием, учреждениям, организациям суммы оплаты труда в денежной и натуральной форме за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные выплаты поощрительного характера, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

Включению в фонд заработной платы подлежат:

• оплата за отработанное время;

• оплата за неотработанное время (ежегодные, дополнительные, учебные отпуска и т.п.);

• единовременные поощрительные выплаты (премии, вознаграждения по итогам работы, материальная помощь и т.п.);

• выплаты на питание, жилье, топливо;

• выплаты социального характера (оплата путевок, стоимости поезда, страховые платежи, надбавки к пенсиям работающих, единовременные пособия уходящим на пенсию и т.д.).

Фонд оплаты труда планируется и определяется отдельно по тем же группам и категориям, по которым определяется численность работающих. Порядок расчета фонда оплаты труда по категориям фонда следующий:

1. Определяется прямой (тарифный) фонд заработной платы.

2. Определяются выплаты, доплаты до часового, дневного и месячного фонда и премии в соответствии с системой оплаты труда.

3. Сумма прямого (тарифного) фонда зарплаты, доплат, выплат и премий характеризует основную зарплату (основной фонд оплаты труда).

4. Сумма основной зарплаты и дополнительной зарплаты характеризует общий фонд оплаты труда.

Прямой (тарифный) фонд оплаты труда рассчитывается отдельно для сдельщиков и повременщиков.

Для сдельщиков фонд прямой (тарифный) определяется по формуле:

Зт.сд. = q * R * Кв.н.

Зт.сд. =Тпп * Сч * Кв.н.

где q – сдельная расценка; R – количество продукции произведенной работником; Кв.н. – коэффициент выполнения норм; Тпп – трудоемкость программы выпуска; Сч – часовая тарифная ставка.

Тарифный фонд повременщиков определяется по формуле:

Зт.пов. = Сч * Фэ * N

где Фэ – фактически отработанное время

Фонд оплаты труда ИТР и служащих определяется на основе должностных окладов и числа работников (ИТР и служащих) каждой категории.

ФОТ служ.итр. = Nслуж.итр * среднемесячный оклад * 12

Расчет фонда зарплаты завершается определением средней зарплаты по предприятию (фирме).

Средняя заработная плата (Зг) определяется исходя из общего фонда оплаты труда работников списочного состава (включая совместителей) и средней списочной численности работающих.

Зг = ФОТобщ / N

2.3 Стимулирование персонала предприятия

Мотивация труда

Одним из основных направлений повышения эффективности использования персонала фирмы является усиление мотивации труда. Именно мотивация труда и профессионально-квалификационный уровень работников обеспечивают действенность управления человеческими ресурсами. Мотивация труда - это одна из важнейших функций менеджмента, представляющая собой побуждение работников к деятельности по достижению целей предприятия через удовлетворение их собственных потребностей. В основе этого процесса лежит использование разнообразных мотивов, среди которых следует выделить материальные, моральные, социально-психологические, духовные, творческие и др. Мотивация является формой использования мотивов поведения человека в практике управления его деятельностью. На мотивацию работников фирмы непосредственное влияние оказывают содержание и условия труда на предприятии, организация труда и его оплаты, возможности продвижения по служебной лестнице и др.

Выделяют три вида мотивации - прямую, властную (принудительную) и опосредованную (стимулирование). Прямая мотивация представляет собой непосредственное влияние на личность работника и его систему ценностей путем убеждения, внушения, психологического воздействия, агитации, демонстрации примера и др. Властная (принудительная) мотивация базируется на угрозе ухудшения удовлетворения каких-либо потребностей работника при невыполнении им установленных требований. Стимулирование труда как метод формирования мотивов предполагает право выбора работником варианта поведения в соответствии с его интересами.

Существуют различные подходы к мотивации персонала. Современные теории мотивации можно разделить на две основные группы - содержательные и процессуальные. Содержательные теории мотивации в значительной степени основаны на результатах психологических исследовании и направлены в первую очередь на определение перечня и структуры потребностей людей. Потребности представляют собой иерархическую структуру и разделяют первичные (врожденные) и вторичные (образующиеся в ходе обретения определенного жизненного опыта).

Процессуальные теории мотивации основываются на моделях поведения людей: теория ожиданий, теория справедливости и модель мотивации.

Главными рычагами мотивации являются потребности, стимулы и мотивы. Потребности рассматриваются в теории мотивации как осознанное отсутствие чего-либо, вызывающее побуждение действию. Под стимулом обычно подразумевается внешнее побуждение к действию, причиной которого является интерес (материальный, моральный, личный или групповой), чаще всего материальное вознаграждение определенной формы, например заработная плата. В отличие от стимула мотив является внутренней побудительной силой (желание, влечение, ориентация, внутренние установки и др.).

Система материального и морального стимулирования труда представляет собой совокупность мер, направленных на повышение деловой активности работающих и как следствие – повышение эффективности труда и его качества. Стимулирование труда как метод управления дополняет административно-правовые методы управления, побуждая работников и их коллективы работать больше и лучше, чем это предусмотрено трудовыми соглашениями. Стимулы могут быть материальными и нематериальными, а сочетание материальных и моральных стимулов является одним из важнейших принципов стимулирования. В составе материальных можно выделить денежные и неденежные стимулы, в составе нематериальных - социальные (престижность труда, возможность роста), моральные (уважение со стороны окружающих, награды) и творческие (возможность самореализации и самосовершенствования). Выделяют следующие основные формы стимулирования работников предприятия:

1. Заработная плата, характеризующая оценку вклада работника в результаты деятельности предприятия (абсолютная величина и соотношение с уровнем оплаты других работников предприятия). Она должна быть сопоставима с оплатой труда на аналогичных предприятиях отрасли и региона и конкурентоспособна. Заработок работника определяется в зависимости от его квалификации, личных способностей и достижений в труде и включает различные доплаты, надбавки и премии.

2. Социальные выплаты, включающие субсидированное и льготное питание, продажу собственной продукции предприятия работникам со скидкой, оплату расходов на проезд работника к месту работы и обратно, предоставление работникам беспроцентных ссуд или ссуд с низким уровнем процента, предоставление права пользования транспортом фирмы, оплату больничных листов сверх определенного уровня, страхование здоровья работников и членов их семей за счет фирмы и др.;

3. Нематериальные (неденежные) льготы и привилегии персоналу, в том числе предоставление права на скользящий, гибкий график работы, предоставление отгулов, увеличение продолжительности оплачиваемых отпусков за определенные достижения и успехи в работе, более ранний выход на пенсию и т. д.;

Похожие работы

... должен проводиться такой анализ, как соотношение между темпами роста производительности труда и средней заработной платой. Вот сейчас я и попытаюсь его провести. Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его ...

... контракта. Необходимо изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др.)/3/. 2. Анализ использования трудовых ресурсов предприятия 2.1 Краткая экономическая характеристика предприятия ООО «Ильнур» ООО «Ильнур» зарегистрировано по адресу: г. Благовещенск, ул. Больничная, 79/2 и является юридическим лицом. Учредительным ...

... доплата за работу в ночную смену с 23 до 7часов -40% от базового оклада пропорционально отработанному времени. 3 Пути и резервы повышения эффективности использования трудовых ресурсов предприятия на примере ОАО «Южно-Уральский криолитовый завод» Ныне функционирующие кадровые службы ОАО «ЮУКЗ» не всегда отвечают требованиям кадровой политики. Их деятельность зачастую ограничивается ...

... постоянства кадров, коэффициент замещения рабочей силы, коэффициент постоянства состава. 1.3 Методы оценки эффективности использования трудовых ресурсов предприятия Труд является важнейшим элементом любого хозяйственного процесса (снабжение, производство и продажа). Для повышения эффективности труда необходимо создать оптимальные соотношения между такими показателями, как численность и ...

0 комментариев