Навигация

Рассчитывается значение показателя эффективности, характеризующего степень приоритетности: результат делится на затраты

38013

знаков

0

таблиц

4

изображения

2. Рассчитывается значение показателя эффективности, характеризующего степень приоритетности: результат делится на затраты.

3. Все проекты упорядочиваются по степени приоритетности в соответствии с уровнем эффективности (результат (эффект)/затраты).

В мировой практике анализ «затраты - результат» является обязательной процедурой любых механизмов распределения финансов. Это объясняется тем, что при всей простоте для практического применения этого решающего правила обеспечивает выбор такого портфеля проектов, который дает:

· Максимально возможную эффективность при заданном ограниченном объеме средств;

· Минимальные затраты при достижении требуемого уровня результата и эффективности.

Роль концепции риска в управлении инновационными проектами

Неопределенность – один из главных признаков инновационного проекта. Тогда совершенно естественен вопрос об отношениях инноватора к риску, о риск-менеджменте инноваций, о балансе доходности и риска при конкретных инновационных проектах. Следует отметить основные компоненты концепции риска для инновационных проектов [5]:

- риск имеет место по отношению к будущему, а, значит, тесно связан с принятием решения;

- категории "неопределенность" и "риск" тесно связаны, однако это не синонимы;

- риск возникает в тех случаях, когда надо принять решение (один из вариантов перевода слова "риск" – "принятие решения, результат которого неизвестен");

- риск субъективен, а неопределенность объективна [35];

- для инновации справедливо правило: "если нет риска, то нет и ничего нового" – инновация, как орудие глобальной конкуренции, становится бессмысленной.

Цена риска для принимающего решение связана с вероятностью наступления события риска и величиной ущерба от этого события. Субъективная сторона риска связана с индивидуальным отношением к его последствиям ЛПР, его толерантности по отношению к риску. Отношение инвестора к риску можно описать кривыми индифферентности, а также в терминах теории полезности.

Итак, можно суммировать главное следующим образом:

– неопределенность – объективное условие существования риска;

– необходимость принятия решения – субъективная причина существования риска;

– будущее – источник риска;

– величина потерь – основная угроза от риска;

– возможность потерь – степень угрозы от риска;

взаимосвязь "риск-доходность" – стимулирующий фактор принятия решения в условиях неопределенности;

– толерантность к риску – субъективная составляющая риска [35].

Любой риск инновационного проектирования многогранен в своих проявлениях и представляет собою сложную конструкцию из элементов других рисков. Проявления риска индивидуальны для каждого участника ситуации (председатель совета корпорации, президент, основные вице-президенты, руководитель разработки, основные специалисты, маркетологи, финансисты и т.д.).

Таким образом, риск инновационного проекта – это система факторов, проявляющаяся в виде комплексов рисков, индивидуальных для каждого участника проекта в количественном и качественном отношениях [35]. Такую систему можно представить в виде математической матрицы.

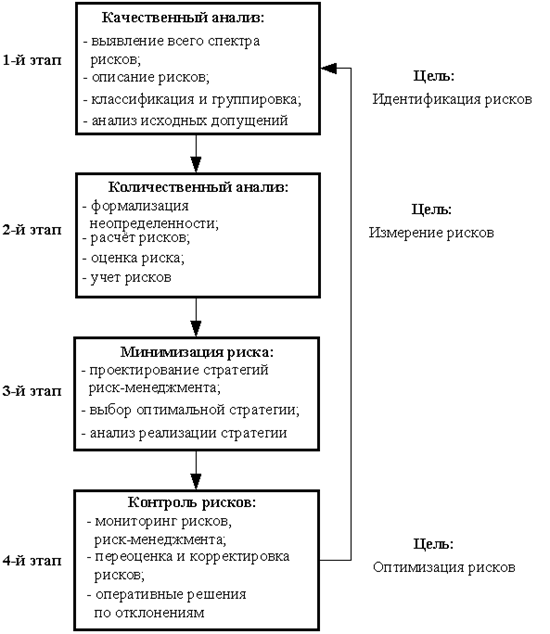

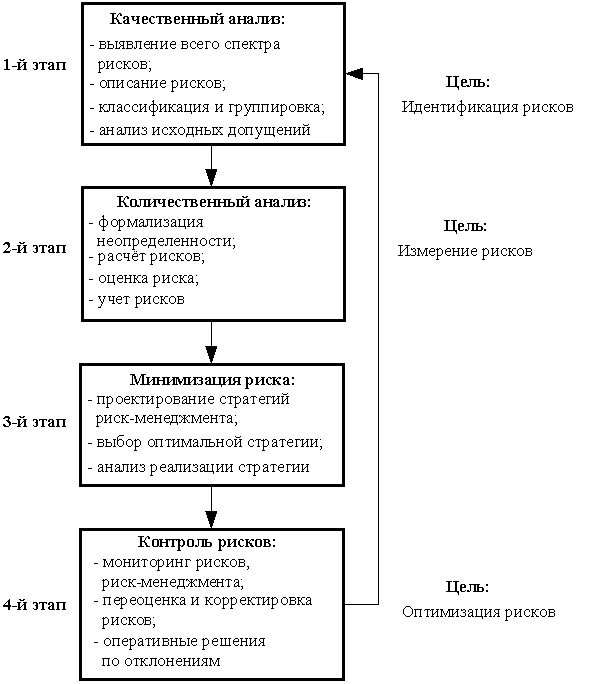

Итак, значение любого риска для каждого участника индивидуально, а общий риск инновационного проекта есть сложная система частных (в том числе, индивидуальных) рисков со сложными многочисленными связями. Система риск-менеджмента инновационного проекта должна содержать стадии в соответствии с рисунком 3 [6].

Рисунок 3. Структура риск-менеджмента инновационного проекта [7]

оценка Эффективности инновационного проекта

Для оценки эффективности инновационного проекта сравнивают варианты проекта с точки зрения их прибыльности, стоимости, сроков реализации. Как результат, на продукцию в течение всего жизненного цикла будет держаться стабильный спрос, достаточный для назначения такой цены, которая обеспечит покрытие расходов на эксплуатацию и обслуживание объектов проекта, выплату задолженности и удовлетворение окупаемости капиталовложений.

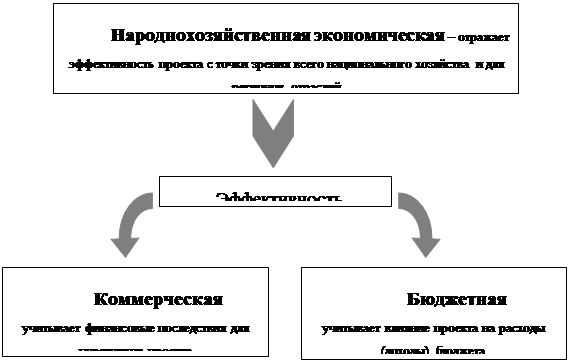

Эффективность проекта оценивают с помощью анализа коммерческой эффективности вариантов проекта, а также бюджетной и народнохозяйственной экономической эффективности вариантов (рис. 4).

Рисунок 4. Виды эффективности инновационных проектов [4]

Коммерческая (финансовая) эффективность, учитывающая финансовые последствия реализации проекта для его непосредственных участников.

Бюджетная эффективность, отражающая финансовые последствия осуществления проекта для федерального, регионального, местного бюджетов.

Народнохозяйственная экономическая эффективность, учитывающая затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение.

Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности, и рассчитывается как для проекта в целом, так и для отдельных участников с учетом их вкладов. При этом в качестве эффекта на t-шаге (3t) выступает поток реальных денег.

В рамках каждого вида деятельности происходит приток Пi(t) и отток Оi(t) денежных средств. Обозначим разность между ними через Фi(t) [2]:

Фi(t) = Пi(t) – Оi(t), (1)

где i =1,2,3

Приток реальных денег Ф(t) называется разностью между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета) [2]:

Ф(t) = (П1(t) – О1(t)) + (П2(t) – О2(t)) = Ф1(t) – Ф2(t) (2)

Показатели бюджетной эффективности отражают влияние результатов осуществления проекта на доходы и расходы соответствующего (федерального, регионального или местного) бюджета. Основным показателем бюджетной эффективности, используемым для обоснования предусмотренных в проекте мер федеральной и региональной поддержки, является бюджетный эффект. Бюджетный эффект (Bt) для шага осуществления проекта определяется как превышение дохода соответствующего бюджета (Dt) над расходами (Pt) в связи с осуществлением данного проекта [2]:

Bt = Dt – Pt (3)

Интегральный бюджетный эффект В рассчитывается как сумма дисконтированных годовых бюджетных эффектов или как превышение интегральных доходов бюджета (Dинт) над интегральными бюджетными расходами (Pинт).

Показатели народнохозяйственной экономической эффективности отражают эффективность проекта с точки зрения интересов народного хозяйства в целом, а также участвующих в осуществлении проекта регионов (субъектов Федерации), отраслей, организаций. При расчетах показателей народнохозяйственной экономической эффективности в состав результатов проекта включаются (в стоимостном выражении):

· Конечные производственные результаты (выручка от реализации на внутреннем и внешнем рынке всей производственной продукции, кроме продукции, потребляемой российскими организациями-участниками). Сюда же относится и выручка от продажи имущества и интеллектуальной собственности (лицензий на право использовать изобретения, ноу-хау и т.п.), создаваемых участниками в ходе осуществления проекта;

· Социальные и экономические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку в регионах;

· Прямые финансовые результаты;

· Кредиты и займы иностранных государств, банков и фирм, поступления от импортных пошлин и т.п.

Наряду с техническими критериями выбора инновации инвесторы предъявляют экономические ограничения на инновационные процессы, стремясь обеспечить себе гарантию не только возврата вложенных средств, но и получения дохода. Немаловажным фактором, который инвесторы учитывают при принятии решений о финансировании инновации, является период, в течение которого будут возмещены понесенные расходы, а так же период, необходимый для получения расчетной прибыли.

Одним из самых простых и широко распространенных методов оценки является метод определения срока окупаемости инвестиций. Срок окупаемости определяется подсчетом числа лет, в течение которых инвестиции будут погашены за счет получаемого дохода (чистых денежных поступлений), при равномерном распределении денежных поступлений по годам.

Если денежные доходы (прибыль) поступают по годам неравномерно, то срок окупаемости равен периоду времени (числу лет), за который суммарные чистые денежные поступления превысят величину инвестиций.

В общем виде срок окупаемости n равен периоду времени, в течение которого [11]:

![]() , (4)

, (4)

где Рk – чистый денежный доход в год k, обусловленный инвестициями, рассчитывается как сумма годовой амортизации в k–й год и годовой чистой прибыли за k–й год;

I – величина инвестиций.

Этот метод имеет два существенных недостатков:

1) Он не делает различия между проектами с одинаковой суммой общих денежных доходов, но с разным распределением доходов по годам;

2) Не учитывает доходов последних периодов, то есть периодов времени после погашения суммы инвестиций.

заключение

Управление инновационным процессом – неотъемлемая составляющая деятельности современного предприятия, которое охватывает планирование, организацию и стимулирование инновационной деятельности, реализацию Инновационных проектов, рассчитанных на получение конкурентных преимуществ и укрепления рыночных позиций предприятия.

Управление инновационными проектами является составной частью инновационной деятельности и решает вопрос планирования и реализации инновационных проектов, рассчитанных на значительный качественный прыжок в производстве, предпринимательстве, социальной сфере. В широком понимании стратегическое управление связано с процессом предвидения глобальных изменений в экономической ситуации, поиском и реализацией крупномасштабных решений, которые обеспечивают его выживание и устойчивое развитие за счет выявления будущих факторов успеха.

В инновационных проектах излагаются научно обоснованные технические, экономические или технологические решения. Проекты могут финансироваться по линии государственной научно-технической программы, путем получения грантов. Каждый проект оформляется с учетом определенных требований, имеет четкое название, сопровождается краткой аннотацией, в проекте указывается число исполнителей, сроки выполнения, потребность в финансировании в расчете на год, информация о руководителях и основных исполнителях.

Приоритетные направления исследований и разработок реализуют в виде крупных межотраслевых проектов. Приоритетными направлениями развитии науки и техники в Украине являются: информационные технологии и электроника, производственная технология, новые материалы и химические продукты, технология живых систем, транспорт, топливо и энергетика, экология и рациональное природопользование. Для управления проектом создается рабочая группа.

Традиционно процесс управления инновациями предполагает следующие этапы: идея; тестирование идеи; разработка конструкторской документации; разработка технической документации; создание опытного образца; подготовка к производству; производство.

Инновационные задания предусматривают снижение расходов производства, улучшения качества продукции или услуг, выведения на рынок нового товара, формирования новой стратегии сбыта, которая содействует повышению интереса потребителей к новому товару. Привлечение или создание инноваций должно происходить целенаправленно, с целью формирования конкурентных преимуществ на том сегменте рынка, где работает фирма. Важно не только своевременно определить перспективность определенной идеи и оценить ее коммерческую выгодность, но и создать условия для оперативного внедрения новинки на предприятии.

список использованных источников

1. Інноваційний менеджмент. Консп. Лекцій для слухачів магістратури держ. служби. – Харків: Вид. ХНЕУ, 2007. – 148с.

2. Инновационный менеджмент. Учебник / Под ред. С. Д. Ильенковой, – М.: Юнити, 2007. – 306 с.

3. Йохна М.А., Стадник В.В. Економіка і організація інноваційної діяльності: Навчальний посібник. – К.: Видавничий центр „Академія”, 2005. – 400 с.

4. Козловський В.О. Інноваційний менеджмент: Навч.пос. – Вінниця: ВНТУ, 2007. – 210с.

5. Краснокутська Н.В. Інноваційний менеджмент: Навч. посібник. – К.: КНЕУ, 2003.– 504 с.

6. Медынский В.Г. Скалюй Л.В. Иновационное предпринимательство: Уч.пос. – М.: ЮНИТИ-ДАНА, 2002. – 589с.

7. Морозов Ю.П. Инновационный менеджмент: Учеб. пособие для вузов. – М.: ЮНИТИ–ДАНА, 2000. – 446 с.

8. Організація та здійснення інноваційної діяльності: Метод.вказівки/КМДА. – К.: Укр. ІНТЕІ, 2007. – 208с.

9. Основы инновационного менеджмента (теория и практика): Учебное пособие. / Под ред. проф. д.э.н. П. Н. Завлина, проф. д.э.н. А. К. Казанцева, проф. д.э.н. Л. Э. Миндели. – М.: Экономика, 2000. – 390с.

10. Павленко І.А., Гончарова Н.П., Швиданенко Г.О. Економіка та організація інноваційної діяльності: Навч.–метод. посібник для самост. вивч. дисц. – К.: КНЕУ, 2002. – 150 с.

11. Эффективное управление инновационными проектами / Павлючук Ю.Н., Козлов А.А. // Менеджмент в России и за рубежом. – 2002. – №4.

Похожие работы

твования. Цель работы – рассмотреть механизмы управления инновационным проектом на примере ООО "Морозко". Постановка данной цели обусловила необходимость решения следующих задач: · изучить теоретически элементы, виды и особенности инновационного проекта предприятия; · раскрыть особенности работы ООО "Морозко"; · определить сущность инновационного проекта ООО " ...

... На следующим уровне ключевых проблем (например, обеспечение теплом и энергией) добавляются внутренние автономно используемые на этом уровне характеристики. Таблица 1. Перечень критериев инновационных проектов Социально-экономические характеристики Социальные (качество жизни) Благосостояние Здоровье Личная безопасность Культура Образование Быт Уровень занятости Вклад в решение ...

... необходимо, чтобы требованиям, предъявляемым самой системой управления рисками инновационного проекта, соответствовала не только классификация рисков, но и остальные элементы этой системы. 3. Оценка рисков и методы управления инновационными рисками Ни один экономический субъект, нацеленный на успешное долгосрочное развитие, не обходится без реализации инновационных проектов. Неотъемлемой ...

... , спланированный и документально зафиксированный, направленный на разработку и/или внедрение новшества товарного или технологического характера, ограниченный по срокам и ресурсам [2]. 2 Этапы планирования инновационного проекта 2.1 Этапы создания инновационного проекта Планирование инновационного проекта состоит из трех этапов: подготовка инновационного проекта, составление бизнес – плана ...

0 комментариев