Навигация

Виды контроля качества продукции

25980

знаков

2

таблицы

3

изображения

2. Виды контроля качества продукции

По стадиям производственного процесса контроль подразделяется на:

- входной (контроль продукции поставщика, поступившей потребителю/заказчику и предназначенной для использования при изготовлении, ремонте и эксплуатации заказчиком);

- операционный (контроль продукции по время выполнения или завершения определенных операций);

-приемочный (комплексный контроль готовой продукции, по результатам которого может происходить регулировка процесса).

По полноте проверки контроль бывает:

- сплошной (контроль каждой единицы продукции, который обычно осуществляется на стадии освоения продукции, когда технологический процесс еще на стабилен, а также при высоких требованиях к качеству в условиях единичного производства):

- выборочный (контроль, основанный на статистических методах, который применяется в массовом и крупносерийном производстве, в условиях высокой трудоемкости контроля).

По воздействию на контролируемую продукцию контроль делится на:

- разрушающий (контроль, при осуществлении которого часть продукции разрушается, т.е. теряет свои свойства);

- неразрушающий (контроль, при проведении которого свойства продукции не теряются).

По уровню технической оснащенности выделяют:

- ручной (контроль без применения дополнительных приспособлений), механизированный (контроль с использованием механизированных устройств);

- автоматизированный (контроль, осуществляемый автоматически);

- активный (контроль, имеющий обратную связь с технологическим процессом и оказывающий на него влияние).

По методам контроль бывает:

- инструментальным (контроль, проводимый с применением различных измерительных приборов, устройств и приспособлений);

- органолептическим (контроль, осуществляемый с помощью органов чувств – вкус, запах);

- визуальным (контроль, производимый невооруженным глазом или с помощью оптического прибора).

По периоду проверки контроль делится на

- непрерывный (контроль, применяемый при нестабильном технологическом процессе, когда необходимо постоянно обеспечивать количественный и качественные характеристики);

- периодический (контроль, которому подвергаются стабильные технологические процессы);

- летучий (контроль, который может осуществляться как в соответствии с планом, так и внезапно).

По структуре организации выделяют

- самоконтроль - контроль качества работы производится ее непосредственным исполнителем;

- одноступенчатый контроль, осуществляемый самим исполнителем и отделом технического контроля;

- многоступенчатый контроль - контроль, производимый несколькими структурными единицами помимо контроля исполнителя.

3. Организация контроля качества продукции на предприятии

Контроль качества – отслеживание конкретных результатов деятельности по проекту в целях определения их соответствия стандартам и требованиям по качеству и определения путей устранения причин реальных и принципиальных несоответствий.

На предприятии контрольные операции выполняются различными службами, цехами и отделами.

Контроль за правильным использованием стандартов, технических условий и другой нормативно-технической документации в процессе подготовки производства осуществляет служба нормоконтроля.

Контроль качества в процессе изготовления продукция осуществляет отдел технического контроля (ОТК), а также исполнители и руководители производственных подразделений.

Качество готовых изделий контролируется по результатам испытаний. Опытный образец (опытная партия) изготавливается и испытывается для проверки соответствия проектируемого изделия требованиям технического задания.

При проведении контроля качества продукции чаще всего используют статистические методы контроля.

Организация контроля качества в управлении производством продукции приведена на рис. 1.

Рис. 1. Организация контроля качества

Затраты на контроль качества включают

1. Проверки и испытания: оплата работ инспекторов и испытательного персонала, при плановых проверках производственных операций. Повторные проверки отбракованных элементов, их испытания, сортировки и т. д. не включаются.

2. Проверки и испытания поставляемых материалов:

- оплата работ инспекторов и испытательного персонала, связанных с закупленными у поставщиков материалами, включая инспекторов и служащих различного уровня;

- затраты на лабораторные испытания, выполняемые для оценки качества поставляемых материалов;

- затраты, связанные с работой инспекторов и испытательного персонала, проводящих оценку материалов на производстве поставщика.

3. Материалы для тестирования и проверок:

- стоимость расходных материалов, используемых при контроле и испытаниях;

- стоимость материалов, образцов и т.п., подвергнутых разрушающему контролю.

Стоимость испытательного оборудования не включается.

4. Контроль процесса: оплата труда персонала, не подчиняющегося управляющему по качеству, выполняющего контроль и испытания на производственных линиях.

5. Прием продукции заказчика:

- затраты на запуск и тестирование готовой продукции на производстве для сдачи ее заказчику перед поставкой;

- затраты на приемочные испытания продукции у заказчика до ее сдачи.

6. Проверка сырья и запасных частей: затраты на контроль и испытание сырья, запасных частей и т.п., связанные с изменениями технических требований проекта, чрезмерным временем хранения или неуверенностью, вызванной другими проблемами.

7. Аудит продукта:

- затраты на проведение аудита качества технологических операций либо в процессе производства, либо по конечному продукту;

- затраты на все испытания на надежность, проводимые на произведенных изделиях;

- затраты на подтверждение качества продукта внешними органами, такими как страховые компании, государственные организации и т.д.

ЗАКЛЮЧЕНИЕ

Важным критерием определения качества изделия и соответственно его конкурентоспособности является обеспечение патентной чистоты и патентной защиты товара.

Качество товара, его эксплуатационная безопасность и надежность, дизайн, уровень послепродажного обслуживания являются для современного покупателя основными критериями при совершении покупки и, следовательно, определяют успех или не успех фирмы на рынке.

Современная рыночная экономика предъявляет принципиально новые требования к качеству выпускаемой продукции. Это связанно с тем, что сейчас выживаемость любой фирмы, ее устойчивое положение на рынке товаров и услуг определяется уровнем конкурентоспособности. В свою очередь, конкурентоспособность связана с действием нескольких десятков факторов, среди которых можно выделить два основных - уровень цены и качество продукции.

Оценка уровня качества продукции необходима при решении следующих задач: прогнозирование потребностей, технического уровня и качества; планирование повышения качества и объемов производства; обоснование освоения новых видов; выбор наилучших образцов; обоснование целесообразности снятия с производства; аттестация качества; обоснование возможностей реализации за рубежом; оценка научно-технического уровня разрабатываемых и действующих стандартов; контроль качества; стимулирование повышения качества; анализ динамики уровня качества; анализ информации о качестве и др.

Оценка уровня качества продукции может производиться на различных стадиях жизненного цикла.

ПРАКТИЧЕСКАЯ ЧАСТЬ

В качестве примера рассмотрим деятельность Хабаровского "Химфармзавода" в области качества.

Под высоким качеством на предприятии понимается, в первую очередь, удовлетворение требований и желаний потребителей, удовлетворение работников и акционеров, положительное влияние на общество.

Поскольку эти требования постоянно растут, качество должно непрерывно совершенствоваться. Это является необходимым условием технического обеспечения и фактором укрепления позиций предприятия на рынке.

Эта цель достигается на основе реализации следующих принципов:

1. Ориентации на потребителя.

2. Рационального использования ресурсов.

3. Взаимной ответственности.

4. Создания социально-психологического климата.

5. Непрерывного обучения..

6. Сотрудничества с поставщиками.

7. Взаимных гарантии работников и акционерного общества.

Руководство предприятия берет на себя обязательства по обеспечению ресурсами основных направлений развития организации, реализации политики и доведения её до каждого работника.

Кроме общезаводских целей в области качества на предприятии разрабатываются цели для каждого структурного подразделения предприятия.

Отдел системы качества разработал следующие цели в области качества на 2005 - 2010 годы:

1) Сертификация системы качества по модели ИСО 9002, что позволит предприятию:

- минимизировать риск отказа покупателя от продукции или ее возврата (вследствие нестабильности качества) и связанных с этим потерь и ухудшения экономических показателей деятельности предприятия;

- повысить конкурентоспособность и, как следствие, расширить внутренний рынок и увеличить экспортные возможности;

- повысить престиж предприятия в глазах потребителей и общества, укрепить доверие к фирменной марке. Следствием сертификации, таким образом, станет рост заказов, поступающих как от отечественных, так и от зарубежных потребителей и увеличение объемов сбыта продукции;

- повысить эффективность менеджмента качества за счет использование недвусмысленных процедур и рационального распределения полномочий и ответственности в области качества;

- улучшить отношение исполнителей к работе вследствие наличия необходимых инструкций, обучения, более простого представления информации о проблемах качества, ощущения надежности работы;

- получить возможность «говорить на одном языке» со специалистами по качеству на международном уровне.

2) Сертификация системы управления окружающей средой по ИСО 14000.

3) Совершенствование системы качества предприятия с целью продвижения ее к TQM.

4) Постоянное повышение квалификации персонала в области качества.

В качестве путей совершенствования системного управления качеством на предприятии можно представить следующие: внедрение статистических методов для анализа данных по качеству и создание подсистемы оценки затрат на качество.

Проанализировать данные по качеству, найти причины брака можно при помощи статистических методов. На предприятии такие методы не внедрены, хотя давно признана целесообразность их внедрения на предприятиях, так как они позволяют:

- изучать и управлять процессами, обнаруживая случайные и закономерные влияния;

- оценивать возможности процессов (технологическая точность);

- самообучаться персоналу;

- управлять персоналом;

- проверять эффективность мероприятий, постоянно улучшать качество продукции.

Статистические методы применяют для сравнения и анализа больших множеств данных, представляя их в какой-либо наглядной форме (диаграмма Парето, столбиковые диаграммы, контрольные карты, причинно-следственные диаграммы).

Одним из методов совершенствования управления качеством является построение контрольных карт.

Контрольные карты – наиболее мощные средства анализа вариаций большинства процессов как производственных, так и управленческих.

Контрольная карта состоит из центральной линии, двух контрольных пределов (над и под центральной линией) и значений характеристики (показателя качества), нанесенных на карту для представления состояния процесса.

В определенные периоды времени отбирают (все подряд; выборочно; периодически из непрерывного потока и т. д.) n изготовленных изделий и измеряют контролируемый параметр.

Результаты измерений наносят на контрольную карту, и в зависимости от этого значения принимают решение о корректировке процесса или о продолжении процесса без корректировок.

Для вычисления верхнего и нижнего контрольных пределов надо иметь около 100 точек данных на контрольной карте.

Все карты можно разделить на два типа, в зависимости оттого, что является объектом исследования:

- контрольные карты для количественных переменных (температура, размер, товарная масса и т.п.);

- контрольные карты для качественных переменных (число рекламаций, частота прогулов, число дефектов).

На предприятии целесообразно внедрить карты второго типа, в частности p-карты, которые отражают долю дефектов в объеме продукции. Такие карты позволят проследить тренды и циклы, оценить изменения в процессе.

Рассмотрим правила построения р-карт. Исходные данные:

- объем подгрупп больше, чем 50;

- среднее число дефектов или дефектных изделий равно или больше 4;

- если фактический объем подгруппы отличается на 50% от среднего объема подгруппы, то нужно либо выбросить эту точку, либо вычислить для нее индивидуальные контрольные пределы.

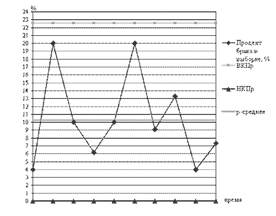

В качестве примера применения контрольных карт для качественных переменных построим р-карту для определения динамики появления дефектов при производстве анилина, одного из продуктов предприятия.

По данным из таблицы 1 найдем ![]() (средний объем подгруппы) и

(средний объем подгруппы) и ![]() (средний процент брака):

(средний процент брака):

![]()

![]()

Внешний контрольный предел (ВКПр) и нижний контрольный предел (НКПр) определим по формуле

![]() ,

,

или в цифровом выражении:

![]()

![]()

Построим контрольную карту для качественного признака доля дефектов в объеме произведенного анилина за январь 2005 года (рисунок 1).

Таблица 1

Исходные данные для построения контрольной карты для доли дефектов в объеме произведенного анилина за январь 2005 года

| Номер партии | Объем партии (п, переменный), т | Число дефектов в выборке (пр) | Процент брака в каждой выборке, % |

| 1 | 50 | 2 | 4,0 |

| 2 | 50 | 10 | 20,0 |

| 3 | 60 | 6 | 10,0 |

| 4 | 65 | 4 | 6,2 |

| 5 | 50 | 5 | 10,0 |

| 6 | 50 | 10 | 20,0 |

| 7 | 55 | 5 | 9,1 |

| 8 | 60 | 8 | 13,3 |

| 9 | 50 | 2 | 4,0 |

| 10 | 55 | 4 | 7,3 |

|

|

|

|

Рис. 1. Р-карта качественного признака: доля дефектов в объеме произведенного анилина за январь 2005 года

Из рисунка видно, что в процессе производства анилина появление дефектов имеет скачкообразный характер. Причинами этого могут быть изменения в составе сырья или технологии, неполадки в контролирующем оборудовании и др. Таким образом, процесс нестабилен, и нормализировать его можно после анализа причин появления дефектов.

Кроме использования статистических методов управления качеством немаловажно внедрить и экономический механизм управления качеством, который будет включать в себя оценку затрат на качество. Это необходимо сделать потому что, любые действия по устранению причин дефектов, освоению нового продукта или предотвращению дефектов влекут за собой дополнительные затраты. Данные затраты являются, несомненно, затратами на качество. На предприятии во избежание неоправданных расходов целесообразно осуществлять управление этим видом затрат.

Для внедрения на предприятии можно предложить следующую классификацию затрат на качество:

- для новых продуктов производить подсчет единовременных затрат. Сюда входят затраты, связанные с проведением научно-исследовательских, опытно-конструкторских и технологических работ, организационно-технических мероприятий, техническим перевооружением и реконструкцией производств, подготовкой, повышением квалификации и переподготовкой кадров и других мероприятий, направленных на повышение качества продукции и ее конкурентоспособности;

- для текущего анализа производить расчет затрат: связанных с содержанием подразделений по управлению качеством продукции или реализацией функций управления качеством продукции; с предотвращением дефектов в продукции, их выявлением и устранением, а также потери, обусловленные передачей далее по технологической цепочке и потребителям дефектной продукции.

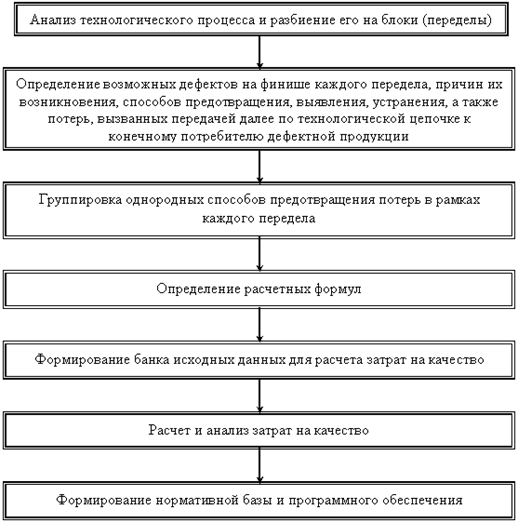

В общем алгоритм формирования подсистемы оценки затрат на качество продукции можно представить в виде схемы (рисунок 2).

Рис. 2. Формирование подсистемы оценки затрат на качество

Технологический процесс необходимо разделить на блоки (переделы) таким образом, чтобы каждый блок характеризовался относительной самостоятельностью в организации производства (цех, бригада).

Для примера возьмем цех №20 (производство анилина).

Для цеха №20 может быть предложена следующая группировка способов предотвращения дефектов: мероприятия по устранению причин дефектов для сырья – входной контроль исходного сырья (в соответствии с МИ 4.10-ОТК-01-99), для устранения дефектов из-за технологии – модернизация оборудования (МИ 4.9-НИЦ-02-99), еще одна группа мероприятий по устранению причин дефектов – контроль технологической дисциплины (МИ 4.9-ПТО-07-99).

Следующим шагом при формировании подсистемы оценки затрат на качество является определение расчетных формул.

В соответствии с выбранной классификацией затрат определим формулы для каждого вида затрат:

- затраты, связанные с содержанием подразделений по управлению качеством продукции (Зукп) рассчитываются по формуле:

![]() ,

,

где

Фiукп – месячный фонд оплаты труда i-го подразделения по управлению качеством продукции, руб.;

Аiукп – сумма амортизационных отчислений на возмещение стоимости основных производственных фондов, находящегося в распоряжении i-го подразделения;

n – число подразделений предприятия по управлению качеством.

- затраты на проведение какого-либо мероприятия по предупреждению, выявлению и устранению дефектов (З1) определяются по следующей формуле:

где

аi – величина амортизационных отчислений на возмещение стоимости i-го вида оборудования, руб./год;

n – виды оборудования;

m – виды сырья;

cj – количество j-го вида сырья, израсходованного на переделе в месяц;

цj – оптовая цена j-го вида сырья;

Фа – заработная плата, начисленная за реализацию данного мероприятия.

Потери, связанные с наличием дефектов в полупродуктах и готовой продукции (З2) , определяются по следующей формуле:

![]()

где

Сn – фактическая себестоимость единицы готовой продукции;

Д – доход (прибыль) от реализации единицы готовой продукции;

Nc – объем списанной продукции в натуральном выражении;

Cu – стоимость устранения дефекта в единице продукции;

Nu – объем продукции, в которой произведено устранение дефекта.

Произведем расчет затрат на качество при производстве 100 тонн анилина за декабрь 2005 года (таблица 2).

Таблица 2

Затраты на обеспечение качества анилина на ОАО «Волжский Оргсинтез» за февраль 2000 года

| Наименование | Затраты, тыс. руб. | Доля затрат на качество в цеховой себестоимости, % |

| Затраты, связанные с содержанием подразделений по управлению качеством продукции | 4,17 | 1,01 |

| Затраты на проведение какого-либо мероприятия по предупреждению, выявлению и устранению дефектов, в том числе: | 23,56 | 5,68 |

| амортизационные отчисления на возмещение стоимости оборудования | 7,56 | 1,82 |

| стоимость сырья, материалов, энергоносителей | 11,00 | 2,65 |

| оплата труда работников, участвующих в реализации данного мероприятия | 5,00 | 1,20 |

| Потери, связанные с наличием дефектов в полупродуктах и готовой продукции, в том числе: | 71,72 | 17,29 |

| потери, связанные со списанием продукции с неустранимыми дефектами | 12,31 | 2,96 |

| потери, связанные с устранением дефектов | 59,43 | 14,33 |

| Итого затрат на качество | 99,43 | 23,99 |

| Цеховая себестоимость анилина | 414,51 | 100% |

Из таблицы 2 видно, что затраты на качество при производстве 100 тонн анилина составляют 23,99 % от общей суммы цеховой себестоимости, причем наибольший удельный вес имеют потери, связанные с наличием дефектов в полупродуктах и готовой продукции (17,29 %). Вывод в такой ситуации можно сделать следующий: уровень затрат на качество необходимо понизить, что позволит уменьшить себестоимость продукции. Например, уменьшение потерь, связанных с наличием дефектов в полупродуктах и готовой продукции на 10% повлечет за собой уменьшение себестоимости на 1,7 % или 7,2 тыс. руб. Также необходимо направлять больше средств на проведение какого-либо мероприятия по предупреждению, выявлению и устранению дефектов и одновременно понижать потери, связанные с дефектами, тем самым повысится эффективность системного управления качеством.

После расчета затрат на качество и их анализа следует свести данные затраты в один банк данных и их дальнейший учет производить при помощи вычислительной техники. Для этого необходимо создать методологическую инструкцию, в которой будут обозначены основные формулы для расчета затрат на качество, определена ответственность.

Подводя итог, можно отметить, что внедрение статистических методов и подсистемы оценки затрат на качество позволят значительно повысить эффективность работы системы качества любого промышленного предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гиссин В.И. Управление качеством. – М.: МарТ, 2003. – 400 с.

2. Гличев А.В. Основы управления качеством продукции. М.: АМИ, 1998. – 354 с.

3. Мазур И.И. Управление качеством. – М.: Высшая школа, 2003. – 334 с.

4. Огвоздин В.Ю. Управление качеством: Учеб. пособие. - М.: Дело и сервис, 1999. - 160 с.

5. Ребрин Ю. И. Управление качеством. - Таганрог: Изд-во ТРТУ, 2004. – 174 с.

6. Управление качеством / Под ред. С.Д. Ильенковой. – М.: ЮНИТИ, 2000. – 199 с.

7. Фомин В.Н. Квалиметрия. Управление качеством. Сертификация. - М.: ЭКМОС, 2000. - 320 с.

0 комментариев