Появляются средства (машины, оборудование, вычислительная техника и др.) большей производительности, но той же стоимости, что и действующие

Мая 1967 года был подписан контракт с французской фирмой «Смер» на комплектную поставку завода холодильников мощностью 500 тыс. штук в год

Максимальное снижение потерь сырья и полезных веществ в сырье при добыче, уборке, транспортировке и хранении

Внедрение научно-обоснованного нормирования труда и научной организации труда

Навигация

Появляются средства (машины, оборудование, вычислительная техника и др.) большей производительности, но той же стоимости, что и действующие

Управление ресурсами промышленного предприятия в современных условиях

95646

знаков

8

таблиц

4

изображения

1. Появляются средства (машины, оборудование, вычислительная техника и др.) большей производительности, но той же стоимости, что и действующие.

2. Появляются средства меньшей стоимости, но той же производительности, что и действующие.

В любом из этих двух случаев работа на новых средствах в расчете на единицу производимой продукции дешевле, чем на старых. Старые действующие средства подвергаются, таким образом, моральному износу.

Моральный износ, естественно, на первых порах приносит хозяйствующему субъекту — предприятию, а значит и отрасли — определенные убытки. Однако в последующем экономические преимущества новых средств их компенсируют и дают все возрастающий эффект, а главное, обеспечивают предприятию конкурентоспособность на рынке.

Первоначальный ущерб от морального износа неизбежен. Ведь снимают с производства физически годные, а главное несамортизировавшиеся средства. Но этот ущерб можно существенно уменьшить следующими мерами.

Во-первых, проведением разумной амортизационной политики, в частности применением прогрессивных, ускоренных методов амортизации.

Во-вторых, использованием морально устаревших средств в одной отрасли, скажем, станков в машиностроении, в других отраслях — пищевой и легкой как оборудование ремонтно-механических мастерских.

В-третьих, модернизацией действующих средств, что всегда обходится значительно дешевле, чем приобретение новых. Ведь после модернизации технические и экономические параметры средств выравниваются до уровня современных образцов.

Основные фонды промышленности существенно изношены физически и морально. Поэтому для промышленности нет, пожалуй, более насущной проблемы, чем обновление основных фондов на уровне требований конкурентного рынка.

Амортизация — это плановое погашение стоимости основных фондов по мере их износа.

Экономический смысл амортизации заключается в специфическом переносе стоимости основных фондов на себестоимость изготавливаемого продукта. Поскольку основные фонды обслуживают несколько производственных циклов, функционируя многие годы, то свою стоимость они могут погасить путем переноса его на изготавливаемый продукт по частям. Как правило, этот процесс осуществляется равными долями ежегодно за весь амортизационный период функционирования основных фондов. Амортизация, однако, может начисляться и не равными долями, если хозяйствующий субъект в установленном порядке применяет иные методы: ускоренные, прогрессивные и т.д.

Амортизация начисляется по нормам, утвержденным соответствующими органами управления.

Норма амортизации — это отношение начисленной за год суммы амортизации к среднегодовой стоимости основных фондов.

Накопленные таким образом суммы амортизации за весь положенный срок функционирования объектов основных фондов используются целенаправленно на их замену. Через процесс амортизации, стало быть, осуществляется воспроизводство основных фондов.

Амортизационные отчисления не только возмещают стоимость отслуживших свой срок основных фондов, но при нормально функционирующей экономике позволяют осуществлять и расширенное воспроизводство примерно на 20%. Это достигается, во-первых, тем, что накапливаемые на особом счете в банке суммы наращиваются процентами и, во-вторых, в нормально функционирующей экономике воспроизводимые объекты основных фондов со временем дешевеют.

Нормы амортизации устанавливаются дифференцированно в соответствии с производственной (технологической) и отраслевой структурой.

Нормы амортизации должны быть тщательно обоснованными с учетом темпов научно-технического прогресса, а значит периодичности обновления, конкурентоспособности предприятий отрасли и т.д. Заниженные как ныне действующие в отраслях промышленности нормы амортизации приводят к техническому отставанию, моральному износу, а значит к необходимости смены несамортизировавшихся объектов, т.е., в конечном счете, к убыткам.

С другой стороны, необоснованно завышенные нормы амортизации удорожают произведенный продукт и делают его неконкурентоспособным на рынке и опять-таки приводят к убыткам.

Как отмечено выше, нормы амортизации утверждаются дифференцированно по составу и отраслевой принадлежности с учетом сроков службы. В частности, для технологического оборудования отраслей легкой и пищевой промышленности утвержденные нормы амортизационных отчислений составляли 8—12 процентов.

Как видно, эти нормы нацеливали на периодичность обновления технологического оборудования —самого активного группы основных фондов в пределах 8—12 лет, что в два раза больше требований современного научно-технического прогресса и конкурентного рынка.

По пассивным группам — зданиям и сооружениям — нормы амортизации в отраслях промышленности сложились на уровне 3— 5%, что вполне приемлемо. Эти объекты должны быть как можно долговечнее, а вот технологическая начинка— меняться как можно чаще.

1.2 Сырьевые и материальные ресурсыСырьевые и материальные ресурсы, являясь предметом труда, представляют собой один из трех основных элементов производства. Без них, разумеется, невозможно никакое производство. Но не только этим характеризуется роль и значение материальных и сырьевых ресурсов. Они составляют две трети затрат на производство товара, себестоимости произведенной промышленной продукции и не менее половины ее цены. В отраслях пищевой и легкой промышленности, например, затраты на сырье и материалы превышают 80% в себестоимости продукции. В масштабах современной промышленности снижение материальных затрат на один процент обеспечивает многомиллиардную экономию, а значит соответствующее увеличение прибыли и доходов. С возрастанием масштабов производства и дальнейшим динамичным ее развитием значимость каждого процента экономии сырья и материалов будет возрастать адекватно. Это - основа снижения издержек производства, цены реализации, а значит конкурентоспособности отечественного производства. В этом важность и значимость рационального использования материальных и сырьевых ресурсов, повышения эффективности их использования. По эффективности использования сырьевых и материальных ресурсов, в том числе и топливно-энергетических, Беларусь значительно отстает от развитых стран мира. В этом и состоит основная причина сравнительной дороговизны наших товаров, услуг (работ) и их недостаточная конкурентоспособность по ценам. Без ликвидации этого отрицательного фактора страна не может быть в числе достаточно развитых, что чревато превращением ее в сырьевой и энергетический придаток ведущих стран. Вот в чем и экономическая, и политическая важность повышения эффективности использования материальных, сырьевых, топливно-энергетических ресурсов.

Материалы — это предметы труда, на которые затрачен труд и в результате этого претерпели определенные преобразования, изменения, а главное — приобретена стоимость.

Сырой материал, сырье - это часть основных материалов, которые образуют субстанцию, материально-вещественную основу готового продукта. Наиболее преобладающую часть основных материалов при производстве продукта называют сырьем. В пищевой промышленности, например, зачастую основные материалы представлены единично как сырье. Например, сахарная свекла— при производстве сахара, виноград - при производстве виноградного вина, спирт - при изготовлении водки, мука - при выпечке хлеба и т.д.

При производстве конструктивно сложной продукции используются равнозначно несколько видов основных материалов. При производстве машин, например, используются металл, пластмасса, резина, стекло и др.

В отличие от основных материалов вспомогательные материалы, участвуя в процессе производства, как правило, не становятся субстанцией готового продукта, не присоединяются к нему, а если и присоединяются, то не меняют потребительского назначения (краска, лак и др.).

В экономике различают следующие виды вспомогательных материалов:

- присоединяющиеся к продукту, но не меняющие его потребительского назначения (лакокрасочные материалы, этикетки и т.п.);

- участвующие в производственном процессе как необходимый элемент, но не присоединяющиеся к готовому продукту (катализаторы, фильтры и др.);

- обеспечивающие работу средств труда (смазочные материалы и др.);

- топливо. Топливо в виду особо важной роли в экономике выделяют и учитывают отдельно, но по экономической сути - это вспомогательный материал.

Сырье классифицируется на промышленное и сельскохозяйственное. В свою очередь, промышленное сырье различается на минеральное, искусственное (пластмассы, ткани и др.), вторичное (отходы и отбросы основного производства, металлолом и др.). Сельскохозяйственное сырье делится на сырье растительного и животного происхождения.

1.3 Трудовые ресурсыТрудовые ресурсы - это трудоспособная часть населения в соответствии с законодательством Беларуси. Это примерно половина населения страны, хотя по определенным регионам эта величина может быть различной.

Кадры - это соответствующим образом подготовленная часть трудовых ресурсов. Каждая отрасль имеет свои кадры. Кадры промышленности составляют важнейшую часть кадров национальной экономики.

Трудовые ресурсы отраслей промышленности составляют примерно 30% трудовых ресурсов всего народного хозяйства.

Трудовые ресурсы - это и рабочая сила, и предприниматели, умеющие организовать дело и рисковать, отвечать за результаты своего дела. Как правило, трудовые ресурсы отождествляются только с рабочей(наемной)силой, что неверно.

Труд, а значит трудовые ресурсы, представляют непременный, важнейший элемент производства. Без наличия трудовых ресурсов немыслимо никакое производство. Но, разумеется, не только этим определяется народнохозяйственная значимость трудовых ресурсов.

Из экономической теории известно, что труд является наиболее активным элементом производства, позволяющим активно использовать и два остальных элемента производства - средства труда и предметы труда.

Народнохозяйственное значение повышения эффективности использования трудовых ресурсов - роста производительности труда - заключается в том, что без этого национальная экономика, все ее отрасли не могут функционировать конкурентоспособно. Ведь по эффективности использования трудовых ресурсов, по показателю производительности труда промышленность Беларуси отстает от развитых стран существенно. В Беларуси труд сравнительно малопродуктивный и, соответственно, мало оплачиваемый. Таким образом, резервы повышения эффективности использования трудовых ресурсов в стране громадны и надо как можно быстрее реализовать их. Народнохозяйственный эффект повышения производительности труда огромный. Даже прирост производительности труда на один процент обеспечивает при нормально работающей экономике Беларуси увеличение объема производства продукции на многие миллиарды рублей в промышленности.

1.4 Себестоимость продукцииСебестоимость продукции - это совокупность затрат предприятия на производство и реализацию продукции.

В себестоимости продукции находят отражение все произведенные предприятием затраты живого и овеществленного труда в виде расходов сырьевых, материальных, топливно-энергетических ресурсов, амортизации основных фондов, оплаты труда. Себестоимость включает прямые материальные и трудовые затраты, а также накладные расходы на управление и обслуживание производства. Таким образом, в себестоимости продукции, как в зеркале, отражаются рачительность и бесхозяйственность, уровень техники и технологии, организация производства, труда и управления. Чем лучше поставлено дело на предприятии, чем выше техническая оснащенность производства, организация, тем ниже себестоимость продукции и наоборот.

Себестоимость продукции является самостоятельной экономической категорией. Она количественно и качественно отличается от стоимости. Стоимость и ее денежное выражение - цена, количественно выше себестоимости. Лишь в планово-убыточных, дотационных отраслях стоимость ниже себестоимости, что не характерно в рынке. Индивидуальная себестоимость на конкретных предприятиях может быть выше и ниже стоимости, хотя если она выше, предприятие обанкротится, если не защищено дотацией. Среднеотраслевая же себестоимость, как правило, ниже стоимости в нормально функционирующих отраслях за исключением дотационных.

По экономической сути себестоимость продукции близка к бухгалтерским издержкам производства и отличается существенно от экономических издержек производства.

В современный период, как и ранее, снижение себестоимости продукции представляет большую народнохозяйственную значимость. Снижение себестоимости продукции - основа снижения цен, а значит - основа конкурентоспособности продукции, предприятия и отрасли. Снижение цен прямо влияет на благосостояние населения страны. В масштабе национальной экономики снижение себестоимости увеличивает соразмерно национальный доход, прибыль, что в свою очередь позволяет увеличить темпы расширенного воспроизводства, способствует росту отечественных товаров, расширению социальных возможностей государства по строительству жилья, поддержанию объектов отдыха, здравоохранения, спорта, культуры, искусства, науки, повышению пенсий, стипендий, пособий и т.д. Предприятие также при этом укрепляет свое финансовое положение, делает его более устойчивым.

Таким образом, снижение себестоимости одинаково выгодно всем - населению, работникам, предприятию, отрасли, национальной экономике и государству в целом. А значит, усилия всех должны быть постоянно нацелены на всемерное снижение себестоимости. В этом основное экономическое условие конкурентоспособности страны как на внешнем, так и на внутреннем рынке.

Актуальность снижения себестоимости продукции усиливается с возрастанием объемов производства. Каждый процент снижения себестоимости обеспечивает при этом все возрастающую сумму экономии. С реструктуризацией промышленности и дальнейшим ее динамичным развитием эта проблема станет первостепенной.[9,c.321]

2. РАСЧЕТ, ОЦЕНКА ПОКАЗАТЕЛЕЙ УПРАВЛЕНИЯ РЕСУРСАМИ МЗХ ЗАО “АТЛАНТ” 2.1 Организационно-экономическая характеристика предприятия

Минский завод холодильников образован постановлением Совета Министров Белорусской СССР от 24 августа 1959 года с целью организации производства бытовых холодильников в Белоруссии до 300 тысяч штук в год.

Высшим Советом народного хозяйства СССР от 20 июня 1964 года, Постановлением № 64, которое было конкретизировано постановлением Совета Министров БССР от 14 августа 1964 года № 377, было принято решение о реконструкции и расширении производства холодильников до 500 тысяч штук в год.

Похожие работы

... и укрепления его позиций на внешнем и внутреннем рынках (рис. 1.3). Важность разработки эффективной системы организационно-экономических мероприятий поддержки управления конкурентоспособностью промышленного предприятия подтверждается работами [10, 21, 47,73]. ВЫВОДЫ К ПЕРВОЙ ГЛАВЕ Исследования, проведенные в первой главе, позволили сделать следующие выводы: 1. Высокая ...

... преимущества использования стоимости в качестве критерия оценки состояния предприятия в сравнении с другими часто используемыми критериями; - определить организационные условия совершенствования управления стоимостью промышленного предприятия на примере АО "Алюминий Казахстана" и Аксуского завода ферросплавов филиала ТНК "Казхром". Методологическая база и методы исследования. Методологической ...

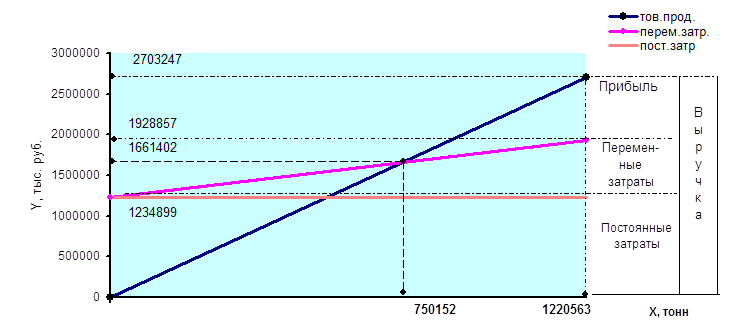

... покрытия и коэффициент обеспеченности собственными средствами выше своих нормативных значений. Это позволяет сделать вывод об удовлетворительной структуре баланса НГДУ «Елховнефть» и платёжеспособности самого предприятия. 5.АНТИКРИЗИСНЫЙ МЕНЕДЖМЕНТ НА ПРЕДПРИЯТИИ 5.1 Выявление слабых и сильных сторон в деятельности предприятия 5.1.1. Определение безубыточного объёма продаж и зоны ...

... деятельности они значительно уступают предприятиям частной формы собственности. ГЛАВА III РАЗРАБОТКА МЕТОДОВ ОПРЕДЕЛЕНИЯ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ 3.1. Обоснование резервов повышения эффективности инновационной деятельности и их классификация Технический уровень и эффективность промышленного производства в будущем определяются ...

0 комментариев