Методы управленческого консультирования

Этапы становления управленческого консультирования в России

Стадии, этапы и фазы взаимодействия консультанта и управляющего персоналом

Анализ практики использования независимого консультирования в системе управления

Описание исследования

Выводы по консалтингу

Рекомендации по повышению эффективности использования независимых консультантов в практике управления

Аналитическое заключение, содержащее

Навигация

Управленческое консультирование

Управленческое консультирование

132064

знака

21

таблица

8

изображений

Содержание Введение Глава 1. Теоретические основы управленческого консультирования 1.1 Сущность, цель, задачи и этапы управленческого консультирования 1.2 Методы управленческого консультирования 1.3 Характеристики независимых консультантов

Введение

1.4 Этапы становления управленческого консультирования в России

1.5 Стадии, этапы и фазы взаимодействия консультанта и управляющего персоналом

1.6 История кадрового управленческого консультирования

Глава 2. Анализ управленческого консультирования в ОАО «Сильвинит» 2.1 История создания ОАО «Сильвинит» 2.2 Финансово-экономические показатели ОАО «Сильвинит»2.3 Анализ практики использования независимого консультирования в системе управления

2.4 Анализ структуры управления персоналом в ОАО «Сильвинит» методами независимого консультирования Глава 3. Рекомендации по повышению эффективности проведения управленческого консультирования в ОАО «Сильвинит»3.1 Описание исследования

3.2 Выводы по консалтингу

3.3 Рекомендации по анализу эффективности и моделированию рабочих мест на ОАО «Сильвинит»

3.4 Рекомендации по повышению эффективности использования независимых консультантов в практике управления

Заключение Список литературы Приложения Раздаточный материалВведение

Динамичная внешняя среда в современных условиях требует от предприятий адекватной реакции на изменения. Его ответная реакция может вырабатываться как собственными усилиями, так и с помощью внешней силы, под которой в данном исследовании понимается консультационная помощь. Однако, вне зависимости от того, каким образом были проведены изменения на конкретном объекте управления, под их влиянием происходит: формирование новых управленческих образцов, которые вносят изменения в практику управления; увеличение нагрузки на конкретную систему управления, что актуализирует проблему формирования новой теоретико-методологической базы управления в целом.

Необходимость своевременной адаптации российских предприятий к современным экономическим условиям предопределила исследовательский интерес к управленческому консультированию как области общественной практики. Управленческое консультирование в настоящее время характеризуется динамичным развитием, как на Западе, так и в России. Причем в современных экономических условиях России особую значимость приобретает развитие наиболее комплексного, интегративного его вида: консультирование по реструктуризации российских предприятий.

Многие специалисты справедливо считают, что своим появлением управленческое консультирование обязано заинтересованности предпринимателей в увеличении эффективности производства, а интерес к нему существенно повышается в тех случаях, когда консультирование становится атрибутом конкурентного преимущества. Многообразие видов бизнеса предполагает довольно широкий ассортимент услуг, т.е. с самого начала своего появления этот вид общественной деятельности являлся диверсифицированным.

На наш взгляд, именно эта характеристика управленческого консультирования, как особого вида диверсифицированной деятельности, привела к тому, что при наличии целого ряда школ консультирования, разрабатывающих свои подходы и методы консультирования, не сформирована единая позиция в определении сущности консультирования. Данный факт наглядно подтверждается исследованиями теоретических и практических вопросов управленческого консультирования в работах отечественных и зарубежных авторов: В.И. Алешниковой, М. Кубра, А.Е. Лузина, В.И. Маршева, В.Ю. Озиры, А.П. Посадского, А.И. Пригожина и др.

По нашему мнению, современные исследования в области управленческого консультирования преимущественно направлены на: анализ типичных ситуаций в управленческой и консультационной деятельности и разработку практических рекомендаций для консультантов и руководителей по использованию выработанных с учетом результатов этого анализа техник и технологий управления и консультирования; распространение практического и методического опыта консультирования как среди консультантов, так и среди управляющих; совершенствование процесса обучения руководителей и консультантов; анализ результатов апробации новых техник и технологий консультирования и управления; анализ существующих концепций консультирования; обобщение практического опыта консультирования и управления до теоретических положений; формирование единого понимания типичных проблем организаций и единого представления о методах их решения у руководителей организаций и у консультантов.

Некоторые зарубежные исследователи полагают, что в консалтинговой индустрии не существует большого разрыва между формулированием рекомендаций и их выполнением, поскольку консультанты, вне зависимости от своей специализации, осознают ответственность за проведение эффективных изменений в клиентной организации. На наш взгляд, данная позиция характеризует скорее желаемое, чем реальное состояние этой области деятельности, как в России, так и на Западе. В этой связи встает вопрос совершенствования управленческого консультирования.

Усложняющиеся условия современного управления требуют постоянного развития теоретических концепций управления и прикладных управленческих технологий. Носителями новых теоретических и прикладных знаний по проблемам управления становятся специалисты по управленческому консультированию, которые играют все более значительную роль в управленческом процессе. Управленческое консультирование как особое направление профессиональной деятельности представляет собой экспертную помощь со стороны специалистов по управлению и призвано на основе научного анализа конкретных производственных ситуаций выработать наиболее приемлемые пути повышения эффективности работы предприятия и способы их внедрения, используя достижения современной управленческой науки.

В сложных российских условиях соединение научных наработок с реальной управленческой деятельностью становится настоятельной необходимостью. Именно потребностью практики управления в профессиональном консультанте, который хорошо знаком, как с производством, так и с наукой управления и призван соединить науку и практику посредством управленческого консультирования, и определяется актуальность исследования.

Цель исследования: изучение практики использования методов консультирования и привлечения независимых консультантов в системе менеджмента.

Задачи исследования:

1. Изучение теоретических источников по теме исследования.

2. Анализ практики использования методов консультирования в практике управления.

3. Анализ на ОАО «Сильвинит» сложившейся системы кадровой политики методами оперативного управленческого консультирования.

4. Разработка конкретных рекомендаций в форме отчета консультанта.

Глава 1. Теоретические основы управленческого консультирования

1.1 Сущность, цель, задачи и этапы управленческого консультирования

Имеется множество определений управленческого консультирования. Можно выделить два основных подхода к консультированию.

В первом случае используется широкий функциональный взгляд на консультирование. Фриц Стееле определяет его так: “Под процессом консультирования я понимаю любую форму оказания помощи в отношении содержания, процесса или структуры задачи или серии задач, при которой консультант сам не отвечает за выполнение задачи, но помогает тем, кто ответствен за это” [1, c. 65].

Второй подход рассматривает консультирование как особую профессиональную службу и выделяет ряд характеристик, которыми она должна обладать. Согласно Лэрри Грейнеру и Роберту Метцгеру “управленческое консультирование – это консультативная служба, работающая по контракту и оказывающая услуги организациям с помощью специально обученных и квалифицированных лиц, которые помогают организации-заказчику выявить управленческие проблемы, проанализировать их, дают рекомендации по решению этих проблем и содействуют, при необходимости, выполнению решений” [2, c. 91]. Можно считать два эти подхода взаимодополняющими.

В частности, Европейская Федерация ассоциаций консультантов по экономике и управлению (ФЕАКО) дает следующее определение: “Менеджмент-консалтинг заключается в предоставлении независимых советов и помощи по вопросам управления, включая определение и оценку проблем и/или возможностей, рекомендацию соответствующих мер и помощь в их реализации” [21, c. 76]. Такого же определения придерживается Американская Ассоциация консультантов по экономике и управлению (ACME) и Институт менеджмент-консультантов (IMC).

С целью полного раскрытия понятия консалтинговой деятельности, мы считаем целесообразным проанализировать изменения существующих формулировок управленческого консультирования (Приложение 1) и изменения основных принципов консалтинговой деятельности (Приложение 2). Если в начале 1980-х гг. в них содержались только принципы, касающиеся профессиональных характеристик консалтинговых услуг, то по мере продвижения к рыночной экономике они дополнялись характеристиками консалтинга как предпринимательской деятельности [15, c. 54].

Анализ представленных формулировок не дает оснований взять какую-либо из них за образец, поскольку каждая из них фиксирует лишь определенную сторону консалтинговой деятельности. Поэтому симбиоз формулировок консалтинговой деятельности как специфической формы деятельности может дать более полное и более системное определение.

Мы предлагаем следующее определение консалтинговой деятельности.

Менеджмент-консалтинг - это вид интеллектуальной профессиональной деятельности, в процессе которого квалифицированный консультант предоставляет объективные и независимые советы, способствующие успешному управлению организацией-клиентом.

Западные теоретики управленческого консультирования [6, с. 76] выделяют следующие характерные черты управленческого консультирования.

Во-первых, консультанты оказывают профессиональную помощь руководящим работникам. Опытные консультанты проходят через многие организации и учатся использовать приобретенный опыт, оказывая помощь новым и старым клиентам в различных ситуациях. Следовательно, они умеют распознавать общие тенденции и обычные причины проблем. Более того, профессиональные консультанты постоянно следят за литературой по проблемам управления и за развитием теорий методов и систем управления, а также за ситуацией на рынке. Таким образом, они действуют как связующее звено между теорией и практикой управления.

Во-вторых, консультанты в основном дают советы. Это означает, что они – только советники и не обладают непосредственной властью принимать решения об изменениях и претворять их в жизнь. Консультанты отвечают за качество и законченность совета. Клиенты несут всю ответственность, которая проистекает из принятия совета.

И, в-третьих, консультирование – это независимая служба. Консультант оценивает ситуацию, предлагает рекомендации относительно того, что делать клиенту, не задумываясь о том, как это могло бы повлиять на его собственные интересы. Консультант должен обладать такими видами независимости: финансовой, административной, политической, эмоциональной. Все это предъявляет высокие требования к качеству и эффективности консалтинговых услуг и вызывает их ориентированность на интересы клиента.

Конечной целью консультирования является помощь клиенту осуществить прогрессивные изменения в его организации. Консультант помогает выявлять и решать специфические технические проблемы, касаясь, в то же время, человеческих проблем и аспектов организационных изменений.

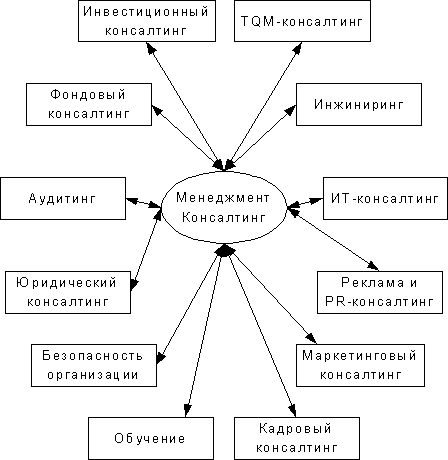

Основной задачей консалтинга является идентификация и нахождение путей решения имеющихся проблем. Консалтинговые услуги осуществляются как в форме разовых консультаций, так и в форме консалтинговых проектов. Существует много разделений консалтингового процесса на этапы ([5], [6], [7], [13] и др.). Любой консалтинговый проект включает в себя следующие основные этапы [36, c. 76]:

· диагностика (выявление проблем);

· разработка решений;

· внедрение решений.

Посадский А.П. отмечает [16, c. 23]], что консалтинговый процесс, помимо проектной стадии, включает в себя предпроектную и послепроектную стадии. Первичным шагом предпроектной стадии является признание клиентом наличия у него такой проблемы, решение которой он хотел бы осуществить при помощи консультантов. Это признание является результатом двустороннего процесса: с одной стороны - осознание клиентом наличия проблемы как таковой, с другой - формирование у менеджера желания поручить разработку решения проблемы консультантам. Обычно клиент на конкурсной основе выбирает из нескольких предложений то, которое больше всего подходит ему с точки зрения качества и цены, после чего заключает контракт с выбранным им консультантом [4, c. 65].

Послепроектная стадия заключается в анализе происшедших в клиентной организации изменений, решении вопросов, связанных с возможным расширением проекта в связи с новыми проблемами - либо выявленными в ходе реализации проекта, либо возникшими как следствие достижения организацией нового состояния в результате реализации проекта. В рамках этой стадии проводятся также окончательные финансовые расчеты клиента с консультантом и самоанализ деятельности консультанта в целях осмысления полученного опыта для использования его в других проектах.

Консалтинговый проект может занимать от нескольких дней до нескольких месяцев. При решении проблем применяется комплексный подход, при котором учитывается взаимосвязь различных аспектов деятельности предприятия. Для достижения максимальной эффективности при выполнении консалтинговых проектов создается команда проекта, в состав которой входят эксперты в различных предметных областях и менеджеры, управляющие ходом проекта. При принятии решений, диагностике проблем и выработке рекомендаций широко применяются методы организации коллективной работы команды проекта [19, c. 54].

Главной задачей консалтингового проекта является достижение максимально высокого качества решения проблемы при соблюдении финансовых и временных ограничений. Консультирование процесса представляет собой метод развития и изменения организаций. Целью применения данного метода является повышение производительности и/или улучшение психологического климата в организации, достигаемое при участии независимого, внешнего консультанта. В центре внимания стоит не только решение актуальных проблем организации, но и приобретение навыков анализа, оценки и решения проблем клиента. В этом смысле консультант должен выполнить две задачи: с одной стороны - следить за решением существующих проблем, с другой - показать пути организации самостоятельно решать насущные вопросы в будущем. Степень вовлеченности клиента в консалтинговый проект варьируется от видов консалтинговых услуг. Соизмеряя затраты времени персонала клиента и результаты работы консультанта, можно определить необходимую степень вовлеченности персонала в деятельность консультанта.

Эффективность работы консультанта будет минимальной, если клиент вообще не участвует в ней. Далее эта эффективность растет по мере увеличения вовлеченности клиента и после достижения оптимальной точки эффективность начинает падать, следовательно, клиент начинает выполнять за консультанта его работу. Разумеется кривая данного графика будет меняться в зависимости от вида решаемых проблем, от этапа или фазы консалтингового проекта и, конечно же, от самого вида консалтинговых услуг [22, c. 43].

При экспертном консультировании клиент предоставляет консультанту информацию, контролирует его деятельность, усваивает его рекомендации и принимает соответствующие управленческие решения. При процессном — клиент помимо вышеуказанного принимает участие в разработке рекомендаций и, при обучающем — персонал клиента тратит дополнительное время на учебные занятия. В конкретных проектах или на их различных стадиях могут применяться комбинации всех трех перечисленных видов консультирования, и тогда оно становится экспертно-процессным, процессно-обучающим, экспертно-обучающим и т.д. Работа консультанта начинается с того, что какое-то условие признается неудовлетворительным и имеется возможность его исправить. Заканчивается такая работа, когда в этом условии произошло изменение, которое можно рассматривать как улучшение. Работа консультанта включает в себя взаимодействие различных видов деловой активности, затрагивает технологические, экономические, финансовые, юридические, психосоциологические, политические и другие аспекты деятельности организации. Все изменения, задуманные и осуществленные при помощи консультанта, должны способствовать улучшению качества руководства и повышению эффективности работы организации [17, c. 43].

Существует несколько типичных заданий на консультирование в зависимости от качества или уровня ситуации, с которой столкнулась организация-клиент [27, c. 98]:

· задача на исправление ситуации, которая ухудшилась;

· задача на усовершенствование ситуации, которая уже существует;

· задача на создание совершенно новой ситуации.

Следует также отметить две стороны возможных изменений в организации-клиенте [31, c. 24]:

· техническая сторона, касающаяся характера управленческой или коммерческой проблемы, с которой сталкивается клиент; консультант находит пути ее анализа и решения;

· человеческая сторона, т.е. взаимоотношения между консультантом и клиентом, реакция людей в организации заказчика на изменения; консультант помогает в планировании этих взаимоотношений и их осуществлении.

Эффективное консультирование показывает, как нужно справляться с двумя этими сторонами изменений в организации. Эти проблемы взаимосвязаны и консультант должен это понимать. "Изменения являются смыслом консультирования по вопросам управления. Если различные формы консультативных заданий имеют одну общую характеристику, то это помощь в планировании и осуществлении изменений в организациях клиентов" [6, c. 67].

Характеристики изменений следующие [7, c. 35]:

· до какой степени важно их одобрение персоналом для их успешного осуществления;

· как глубоко влияние изменений на предприятие;

· насколько готово к изменениям данное предприятие.

Похожие работы

... (Россия) в результате чего руководители предприятий, организаций города получат отличное от суррогатного представление о консалтинге. Проблемное консультирование Консультирует по процессу управления и организационному развитию предприятий - менеджмент консалтинг. От появления на свет до исчезновения на предприятии идет процесс развития. Возникают постоянно или время от времени ...

... в конкретной организации то, что он предложил (используя опять же комплексметодов). ГЛАВА 2. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ УПРАВЛЕНЧЕСКОГО КОНСУЛЬТИРОВАНИЯ В РОССИИ 2.1 Становление рынка консультирования в России Источник формирования организационного консультирования в России пошел из социологии организаций. В 1976 г. при Советской социологической ассоциации была создана — после ...

... , доходы фирмы Ernst & Young от этого рода деятельности в 1998 г. выросли до 4 млрд. долл. — на 33%, а у крупнейшей компании Pricewaterhouse Coopers рост выручки от услуг по управленческому консультированию составил 41,5% (до 4 млрд. долл.)[31]. Помимо специализации в направлениях консалтинга существует целый ряд фирм, которые ориентируются на клиентов из определенных отраслей. Примером может ...

... активов. Во-вторых, изменились требования к топ-менеджерам компаний, от которых сегодня ждут демонстрации антикризисных навыков управления. Правительственная поддержка управленческого консультирования в Украине практически отсутствует. Единственным местом приложения сил является проведение Евро-2012. Так как существует давление со стороны мирового сообщества относительно сроков проведения и ...

0 комментариев