Навигация

2. Аналітична частина

2.1. Прогнозування незалежного попиту

Обсяг незалежного попиту складається з твердих замовлень споживачів, які вже надійшли і відомі на час планування, та прогнозу попиту випадкових споживачів. Спочатку необхідно спрогнозувати попит випадкових споживачів, а саме:

1)обрати метод прогнозування;

2)визначити параметри тренда;

3)прокласти тренд у минуле і майбутнє (статистичний ряд позбавити сезонності та циклічності);

4)обрати метод урахування сезонності (циклічності) та визначити її параметри;

5)на основі трендових значень з урахуванням сезонних (циклічних) коливань скласти прогноз на весь період прогнозування.

Визначення параметрів лінійного тренда. Для прогнозування попиту рекомендується метод лінійного тренда, який для опису тренда передбачає використання лінійної функції

T=a + bX,(1)

|

|

| де У- значення статистичного ряду; N - кількість значень статистичного ряду згідно із завданням курсової роботи. |

де X - номер інтервалу (планового або прогнозованого) відносно базового, взятого за нульовий; за базовий інтервал (Х = 0) зручно обрати поточний інтервал, останній перед першим прогнозованим (у цій роботі найзручніший 12-й місяць); а і b - параметри тренда, які визначаються за даними статистичного ряду за формулами:

Висновок

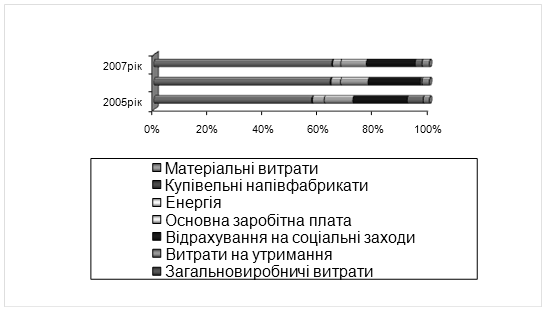

В умовах ринкової економіки витрати на виробництво й реалізацію продукції, що формують собівартість продукції - це найважливіший показник комерційної діяльності підприємств, що характеризує ступінь й якість використання трудових і матеріальних ресурсів, результати впровадження нової техніки, ритмічність виробництва, ощадливість у витраті засобів, якість керування. Собівартість продукції є вихідною базою для визначення цін, а також безпосередньо впливає на прибуток, рівень рентабельності й формування загальнодержавного тла - бюджету. Формування собівартості продукції здійснюється відповідно до Положення про склад витрат, а також змінами й доповненнями до нього.

На практиці керування витратами для цілей планування, обліку й калькулювання витрат на виробництво продукції класифікуються по різних ознаках: по виду виробництва, виду продукції, місцю виникнення витрат, по складу й економічному змісті, і т.д. Для практичного використання в системі управлінняння формуванням витрат доцільно використати класифікацію по елементах і статтям витрат.

В умовах ринкової економіки класифікація витрат у господарстві буде спрощуватися й наближатися до закордонної практики. У закордонній практиці широко прийнятий підрозділ витрат виробництва підприємства на постійні, змінні, валові й граничні. У розвинених країнах широко використається метод визначення витрат на виробництво продукції по обмеженій, скороченій номенклатурі калькуляційних статей. У витрати включаються тільки змінні витрати.

Керування витратами на виробництво й реалізацію продукції - це складний процес, що означає по своїй сутності керування всією діяльністю підприємства, тому що охоплює вага сторони виробничих процесів, що відбуваються. На практиці під керуванням витратами виробництва розуміється планомірний процес формування витрат на виробництво всієї продукції й собівартості окремих виробів, контроль за виконанням завдань по зниженню собівартості продукції, виявлення резервів і зниження. Основними елементами системи керування собівартістю продукції є прогнозування й планування, нормування витрат, облік і калькулювання, аналіз і контроль за собівартістю. Всі вони функціонують у тісному взаємозв'язку.

Література

1. Гэлловэй Лес. Операционный менеджмент. — СПб: Питер, 2001. — 320 с. (серия «Теория и практика менеджмента»).

2. Минаев Э.С., Агеева И.Г., Аббата Дага А. Управление производством и операциями: 17-модульная программа для менеджеров «Управление развитием организации». Модуль 15. — М.: ИНФРА-М, 2000. — 256.

3. Василенко В.А., Мельник И.Е. Операционное и ситуационное управление в системе менеджмента: Учебное пособие. — М.: МГИУ, 2002.— 530 с.

4. Криковський Є. Логістика підприємства: Навч. посібник: Львів: Державний університет «Львівська політехніка», 1996.

5. Неруш Ю.М. Коммерческая логистика. — М.: Банки и биржи, ЮНИТИ, 1997.

6. Міхайліченко Г.І. Функціональна структура логістики та логістичні системи у сфері туризму // Вісник «Львівська політехніка» — Логістика. — №390. — Львів, 2000. — С 42-52.

7. Производственный менеджмент: Учебник для вузов / С.Д. Ильенкова, А.В. Бандурин, Г.Л. Горбовцев идр. Под ред. С.Д. Ильенковой. — М.: ЮНИТИ-ДАНА, 2001. — 583 с.

Похожие работы

... , водовідведення та інше утримання виробничих приміщень; - витрати на обслуговування виробничого процесу (оплата праці загально виробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом); - витрати на охорону праці, техніку безпеки і охорону навколишнього природного середовища; - інші витрати (внутрішньозаводське переміщення матер ...

... , значення стратегічного аналiзу розвитку пiдприємства та методик його проведення зводиться до інформацiйно - аналiтичного забезпечення процесiв прийняття стратегiчних рiшень. РОЗДІЛ 2 АНАЛІЗ стратегічного управління підприємством ВАТ “Самбірський молокозавод” 2.1 Загальна характеристика виробничо-господарської діяльності підприємства ВАТ “Самбірський молокозавод” Відкрите акціонерне ...

... домагатися зниження вказаних витрат і на цій основі — зниження абсолютного розміру відрахувань на соціальні заходи (за умови незмінності відсотків нарахувань). Ефективність управління витратами, пов'язаними з експлуатацією виробничого устаткування, машин і механізмів, досягається у разі дотримання таких умов господарювання: 1) приведення до оптимального складу існуючого верстатного (машинного) ...

... Труды Одесского политехнического университета: Научный и производственно-практический сборник по техническим и естественным наукам. – Одесса, 2004. – С.7-11. АНОТАЦІЯ Амельницька О.В. Механізми управління виробничо-господарською діяльністю локальних електричних мереж. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 - економіка та ...

0 комментариев