Навигация

Рада директорів за рішенням Ради акціонерів звільняє менеджерів корпорації

177715

знаков

3

таблицы

16

изображений

1. Рада директорів за рішенням Ради акціонерів звільняє менеджерів корпорації.

2. Власники продають акції, що належать їм.

Масовий відхід акціонерів корпорації призводить до зниження ціни її акцій і, як наслідок, до поглинання корпорації іншою компанією. Тому що занижена ціна акції корпорації порівняно з можливою пояснюється низькою ефективністю управління корпорацією, щоб отримати економічну вигоду від поглинання корпорації, одержувач реформує менеджмент корпорації. Таким чином, відбувається як зміна власників, так і менеджменту корпорації.

Традиційно розрізняють два види операцій ринку корпоративного контролю – це злиття і поглинання.

Обидва поняття досить місткі, і існують різні точки зору на питання про те, до якого виду операції можна віднести ту або іншу операцію.

Один варіант розмежування операцій злиття і поглинання полягає в тому, що під злиттям розуміється фінансова операція, що приводить до об’єднання двох або більше корпорацій в одну, з конвертацією або без конвертації акцій компаній, що зливаються, із збереженням складу власників і їх прав. А під поглинанням розуміється купівля контрольного пакета акцій корпорацією-покупцем корпорації що поглинається.

У іншому розумінні під злиттям мається на увазі контракт, що укладається між групами менеджменту корпорації-мети і корпорації-покупця з приводу продажу першої. Іншими словами, під злиттям розуміється дружнє поглинання. Під поглинанням же розуміється контракт між менеджментом корпорації і акціонерами корпорації, що поглинається, з приводу викупу акцій корпорації-мети. За термінологією першого варіанта це називається “жорстким поглинанням”.

Відмінність між жорстким і дружнім поглинанням (або поглинанням і злиттям за термінами першого варіанта) полягає в тому, що при дружньому поглинанні менеджмент корпорації приймає рішення щодо схвалення або відхилення пропозиції про продаж, а при жорсткому поглинанні таке рішення приймають самі акціонери.

Контролем над менеджментом корпорації служить операція “жорсткого поглинання”. В цьому випадку корпорація-покупець робить тендерну пропозицію власникам корпорації-мети на купівлю акції останньої[3].

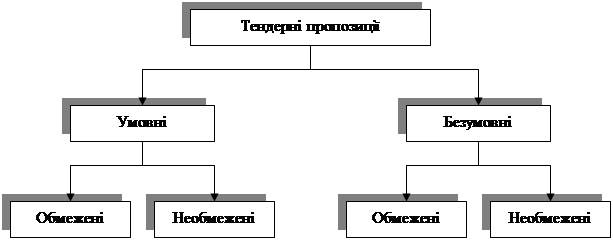

Умовні тендерні пропозиції корпорації-покупця вступає в силу тоді, коли на ринку можна викупити точно певну кількість акцій. Безумовна тендерна пропозиція не залежить від кількості акцій доступних покупцю. У свою чергу, обмежена тендерна пропозиція передбачає кількість акцій, що максимально викупляється, в той час коли в необмеженій тендерній пропозиції таке обмеження відсутнє. Безумовна необмежена тендерна пропозиція одержала назву “що-небудь або все” ( “any – or – all” offer) [24].

Існують різні види тендерних пропозицій (рис. 3.3).

Рис.3.3. Види тендерних пропозицій

Багато хто вважає жорстке поглинання єдиним механізмом, здатним забезпечити діяльність менеджменту на користь акціонерів.

Прихильники цієї думки вважають, що власники замість того, щоб брати активну участь в нагляді за менеджментом корпорації, покладають це на корпорації, що потенційно є корпораціями-покупцями. Таким чином, навіть за відсутності нагляду за діяльністю менеджменту корпорації останній буде намагатися, щоб не стати привабливою метою поглинання, добиватися максимально високої курсової ціни акцій і тим самим діяти на користь власників.

Найбільш ефективний механізм жорсткого поглинання там, де менш ефективна Рада директорів. Це підтверджує той факт, що поглинанню більшою мірою піддаються конгломератні компанії. Доцільно, у зв’язку з цим розглянути питання контролю з боку фінансового ринку корпоративного управління.

Економічні реалії демонструють недоліки цього механізму. По–перше, прагнення підтримати високий рівень курсової вартості акцій корпорацій спонукує менеджмент проводити в життя лише короткострокові проекти, уникаючи довгострокових, які можуть призвести до тимчасового зниження курсу акцій. По-друге, величезний за набором інструментів механізм протистояння менеджерів корпорацій поглинанню дозволяє їм (менеджерам) перешкоджати процесу поглинання.

Це дозволяє менеджменту корпорації, що поглинається, “рятувати” додатковий прибуток від поглинання. Це так звані “золоті парашути”, що виплачуються у разі поглинання. Найчастіше платниками вихідної допомоги є корпорації-покупці. Проте нерідкі випадки, коли самі акціонери корпорації, що поглинається виплачують вихідну допомогу, щоб менеджмент корпорації не перешкоджав процесу поглинання.

Таким чином, контроль з боку – фінансового ринку ефективний елемент зовнішнього механізму корпоративного управління при добре розвиненому фондовому ринку.

Однією з необхідних умов здійснення зміни менеджменту корпорації шляхом поглинання є наявність значних фінансових коштів корпорації-покупця. Обійти дану умову дозволяє отримання зацікавленою стороною при зміні менеджменту корпорації доручення на голосування за звичайними акціями акціонерів корпорації. У разі отримання необхідної кількості доручень, зацікавлена сторона здійснює зміну менеджменту корпорації.

Отже, менеджмент корпорації змушений докладати всіх зусиль для того, щоб саме йому було довірено голосувати за акціями акціонерів, а не стороні, зацікавленій в зміні менеджерів. Ці зусилля полягають в якнайповнішому забезпеченні інтересів акціонерів[4].

У даному випадку у менеджменту корпорації немає такої різноманітності інструментів протидії отриманню довіреності, як у випадку з жорстким поглинанням (кращим з інструментів є найбільш ефективна робота на користь акціонерів), все-таки залишається невизначеним, наскільки збігаються інтереси акціонерів з інтересами нового менеджменту корпорації, і в який бік зміниться якість управління корпорацій (які цілі переслідує зацікавлена сторона).

Той факт, що “загарбники” витрачають значні кошти на отримання довіреності для встановлення контролю над корпорацією, свідчить про те, що контроль має ціну. У США видача довіреності на голосування рівнозначна самому голосуванню, тому акціонер повинен бути поінформований з усіх питань, включених до порядку денного зборів, а це вимагає значних коштів. Якщо менеджери корпорації використовують для цього кошти самої корпорації, то “загарбники” оплачують самі.

Різноманітність інструментів, що існують у акціонерів для контролю ефективності роботи менеджерів, не означає того, що вони завжди застосовуються. Звичайно зі всього спектра в окремо взятій моделі корпоративного управління використовуються декілька основних механізмів. Формування такої системи, як показують численні дослідження, залежить від того, яким чином і серед кого розподілений акціонерний капітал корпорації.

Вирішення питання про те, чи є у корпорації великий власник або ж акціонерний капітал розпорошений, визначає вибір акціонерів: голосувати “руками” (на Раді директорів), або “ногами” (продажами акцій на фондовому ринку). Це викликано тим, що розпиленість акціонерного капіталу корпорації призводить до того, що жоден акціонер не володіє достатнім пакетом акцій, необхідним для встановлення контролю за корпорацією, і, отже, не може вплинути на рішення Ради директорів. Не маючи можливості контролювати менеджмент корпорації прямо, дрібні акціонери здійснюють непрямий контроль. При невдоволенні поведінкою менеджерів дрібні акціонери продають акції, що належать їм, на фондовому ринку, що, як було вже відзначено, загрожує зниженням курсової вартості акцій.

У випадку якщо капітал розпорошений, найбільш ефективними механізмами контролю за менеджерами є фінансові ринки, використання механізму голосування за дорученням і механізму зв’язку інтересів акціонерів і менеджерів побудовою системи винагороди останніх. Коли, за відсутності значного акціонера, “кермо влади” належать аутсайдерам, то ефективний контроль здійснюється з боку інституту незалежних директорів. До того ж, як показує практика, в тих країнах, де акціонерний капітал більшості корпорацій розпорошений, інтереси акціонерів захищені законодавчо сильніше, ніж в країнах з концентрованим капіталом. Це обумовлено тим, що нижче відсоток голосів, потрібний для скликання зборів акціонерів, є можливість заочного голосування поштою, передбачено кумулятивне голосування, захищені інтереси меншості акціонерів, одна акція дає один голос.

3.2 Покращення механізму контролю за управлінням корпоративною власністю Представництва Американської Торгівельної Палати в УкраїніСеред недоліків системи корпоративного управління у Представництві Американської Торгівельної Палати називають по-перше, її нестабільність, пов’язану з боротьбою внутрішніх і зовнішніх акціонерів, по-друге, схильність дрібних акціонерів до продажу акцій при зниженні її прибутковості призводить до відмови менеджерів від здійснення довгострокових інвестиційних проектів, здатних на деякий проміжок часу понизити ринкову вартість акцій корпорації.

Боротьба серед зовнішніх і внутрішніх акціонерів в умовах розпорошеності капіталу часто закінчується на користь менеджерів корпорації. Це явище пояснюється теорією “безкоштовного проїзду”. Суть даної теорії полягає в тому, що жоден дрібний акціонер не хоче брати на себе проблеми пов’язані з контролем за менеджментом корпорації і перекладає їх на решту акціонерів, внаслідок відсутності у всіх акціонерів інтересу до контролю влада “де-факто” переходить до менеджерів корпорації.

При концентрації акціонерного капіталу корпорації в одних або декількох руках найбільш ефективними вважаються такі механізми контролю: прямий контроль через участь в Раді директорів (ефективний, якщо великий акціонер-аутсайдер), контроль з боку товарних ринків (небезпека банкрутства при зниженні ефективності управління)[5].

Концентрований капітал корпорації забезпечує стабільність системи володіння, що дозволяє, на відміну від розпорошеного капіталу, здійснювати довгострокові перспективні проекти.

За наявності влади в руках “інсайдерів” виникає найбільш гостре питання про наявність або відсутність агентських конфліктів і, отже, використання механізмів корпоративного управління. Вивчення даного питання привело до розуміння того, що існує кореляційний зв’язок між силою агентських конфліктів, механізмів, якими вони можуть бути розв’язані, і частками акціонерного капіталу корпорації, що належить вищим менеджерам.

Виявлено сили, що діють в протилежному напрямі. Гіпотеза заснована на тому, що головним інструментом контролю за діяльністю менеджера є фінансовий ринок з можливістю поглинання і зміни менеджерів. Отже, чим більший пакет акцій корпорації знаходиться у менеджерів, тим важче здійснити таке поглинання. Пороговим значенням вважається пакет що дорівнює 30% акцій корпорації. Набираючи такий відсоток акцій, згідно з гіпотезою менеджери “окопуються”, падає дисципліна і знижується ефективність їхньої роботи.

Визначено ступінь переваги в поведінці менеджерів, тобто переважання гіпотези конвергенції інтересів або гіпотези “обкопування”, залежно від розміру пакета акцій, що належить їм. При зростанні частки менеджерів від 0% до 5% ринкова ціна корпорації зростає, потім з 5% до 25% – падає, а потім знову зростає. При цьому зростання ціни відображає посилення конвергенції інтересів, а падіння – посилення “окопування” менеджерів. Ці дані дозволяють зробити висновок про те, що при зростанні ціни пакета акцій менеджерів з 5%до 25% прагнення до “окопування” менеджерів переважає над тенденцією конвергенції інтересів. Починаючи з частки пакета акцій, що дорівнює 25%, становище менеджерів стає настільки впевненим, що далі “окопуватися” немає сенсу, і починає переважати (все більше і більше) тенденція конвергенції інтересів. Доцільною є передача в управління менеджменту корпорації не більше 5% акцій, що дозволяє контролювати менеджмент і стимулювати його роботу. Чим більший пакет акцій, що належать інсайдеру (більше 25%), тим менш актуальне питання про наявність, і головне, вирішення агентських конфліктів. Недоліком даної моделі є закритість системи корпоративного управління (відсутній або недостатній вплив зовнішніх акціонерів), проте недостатньо емпіричних досліджень, щоб зробити висновок про те, до яких негативних наслідків призводить цей недолік. І основним механізмом, що гарантує ефективність роботи менеджерів, є постійна загроза банкрутства за наявності високої конкуренції.

Проведені дослідження впливу різних факторів на систему корпоративного управління виявили недостатність однофакторного підходу для класифікації моделей корпоративного управління. Тому виникає необхідність об'єднати різні підходи і запропонувати новий спосіб класифікації моделей корпоративного управління[6].

Протягом 2007-2008 років фахівці Юридичного Комітету та спеціально створеної робочої групи Американської Торгівельної Палати в Україні із залученням найкращих експертів та практиків у сфері корпоративного законодавства наполегливо працювали над проблемою прийняття в України Закону про акціонерні товариства.

Необхідність прийняття спеціального Закону що регулює діяльності акціонерних товариств не викликає сумнівів, оскільки глава І розділу ІІ Закону України «Про господарські товариства» на сьогодні застаріла та не відповідає ані чинному Цивільному кодексу України, ані сучасним потребам корпоративного сектору. Основне завдання Закону «Про акціонерні товариства» - визначити умови створення, управління та припинення діяльності акціонерних товариств, а також правове становище та механізми захисту інтересів акціонерів.

Партнери та співробітники Палати брали активну участь в обговоренні та підготовці проекту Закону Про акціонерні товариства до другого читання. Ця робота велася спеціально створеною робочою групою про Державній комісії з цінних паперів та фондового ринку України. За результатами діяльності робочої групи до проекту Закону «Про акціонерні товариства» було розроблено декілька сотень поправок, більшість з яких враховані народними депутатами України під час підготовки проекту закону до другого читання у Комітеті Верховної Ради України з питань економічної політики.

Загалом слід зазначити, що проект Закону, що обговорюється, відповідає положенням Директив ЄС, враховує рекомендації Принципів корпоративного управління Організації економічного співробітництва та розвитку, а також Принципів корпоративного управління України. Безумовними перевагами зазначеного проекту Закону є те, що він створює правові умови для захисту прав акціонерів в Україні та максимально усуває прогалини у національному законодавстві щодо створення та діяльності акціонерних товариств в Україні.

Окремо слід зазначити про «антирейдерську» роль проекту Закону «Про акціонерні товариства». Цей Закон є важливою складовою законодавства, що має забезпечувати юридичне підґрунтя для усунення багатьох прогалин, якими зараз користуються корпоративні рейдери. Зокрема, цим законопроектом запроваджуються механізми захисту від входження рейдера до складу акціонерів, від прихованого скуповування рейдером контрольного пакету акцій або захоплення активів підприємства, від безпідставного оскарження рішень загальних зборів тощо. З урахуванням цього, прийняття зазначеного проекту Закону має значною мірою запобігти незаконним захопленням підприємств.

Проект Закону «Про акціонерні товариства» враховує також інтереси держави як акціонера. Управління товариствами, у статутних фондах яких є корпоративні права держави, здійснюються з урахуванням особливостей, визначених чинним Законом України «Про управління об’єктами державної власності». Основною перешкодою прийняття проекту Закону у минулому, серед іншого, було те, що зазначене законодавство значно впливає на інтереси акціонерів існуючих закритих акціонерних товариств. З метою подолання зазначеної перешкоди розробниками проекту Закону знайдено певний компроміс у питаннях подальшої діяльності закритих акціонерних товариств. Так, відповідно до проекту закону існуючі закриті акціонерні товариства не підпадатимуть під його дію і зможуть продовжувати свою діяльність протягом необмеженого терміну відповідно до своїх статутів, внутрішніх положень та Закону України «Про господарські товариства». Відповідно до проекту Закону єдиним випадком, коли закриті акціонерні товариства повинні привести свій статут у відповідність до Закону України «Про акціонерні товариства» є збільшення статутного капіталу.

Проект також значною мірою забезпечує інтересі міноритарних акціонерів. Крім інших важливих та загальноприйнятих у світовій практиці механізмів гарантування інтересів міноритаріїв, в проект Закону закладено норму, відповідно до якої міноритарні акціонери отримують можливість обрати свого представника до наглядової ради товариства за допомогою процедури кумулятивного голосування.

Прийняття зазначеного проекту Закону, на наше глибоке переконання, сприятиме покращенню інвестиційного клімату в Україні, створить умови для подальшого розвитку фондового ринку в Україні та гарантуватиме захист права власності. Палата повністю розуміє, що не всі норми проекту Закону про акціонерні товариства є досконалими, необхідність його ухвалення не викликає сумніву.

Палата готова й надалі працювати над положеннями законодавства у сфері корпоративного управління та докладати всіх зусиль для його вдосконалення.

Підсумовуючи викладене, слід зазначити, що відсутність Закону «Про акціонерні товариства» протягом багатьох років, безумовно, справляє деструктивний вплив на інвестиційний клімат та загальну ситуацію в українській економіці. Палата сподівається, що нарешті законодавець закриє цю прогалину у вітчизняному законодавстві. Продовжує активно підтримуватися прийняття проекту акону України «Про акціонерні товариства», що встановлює справедливі та передбачувані правила діяльності акціонерних товариств.

Палата рада ще раз висловлює подяку усім активним учасникам цієї роботи, Компаніям – Членам Американської Торгівельної Палати в Україні. Особливу подяку висловлюємо Агентству США з міжнародного розвитку, Центру комерційного права та особисто науковому консультанту Центру Олені Щербині; компаніям Baker & McKenzie, CMS Cameron McKenna CLC, Marks, Sokolov & Burd, юридичній та патентній фірмі "Грищенко та Партнери" і всім іншим.

3.3 Оптимізація кадрової політики як шлях до підвищення ефективності управління корпоративною власністю Представництва Американської Торгівельної Палати в УкраїниЯк відомо, у виробничому процесі корпоративних об'єднань бере участь велика кількість учасників. Зазвичай ці учасники – підконтрольні підприємства, які є об’єктами корпоративної власності. Назвемо ці підконтрольні підприємства – кластером корпорації.

У рамках будь–якого кластеру об’єктів власності управління здійснюється на декількох рівнях залежно від значущості проблем. У зв’язку з цим, як кожний окремий потік, так і діяльність корпорації в цілому може розглядатися з різних точок зору.

Тобто ми стверджуємо, що залежно від варіанта розгляду будь-якого кластеру корпорації можна використовувати один з підходів до управління кластером власності. Зокрема, автор пропонує використовувати такі підходи:

Диференційований - використовується при розгляді кластеру як сукупності окремих елементів, що вимагають самостійного управління. Він може використовуватися, наприклад, на рівні топ-менеджменту для управління об’єктами корпоративної власності;

Портфельний - використовується за умови об’єднання окремих елементів в так звані портфелі управління, необхідно уточнити, що об’єднання відбувається за затвердженим критеріальним алгоритмом.

Зміст диференційованого підходу ґрунтується на розгляді будь-якого елемента кластеру корпоративної власності, як самостійного об’єкта управління, що є структурною складовою кластеру як системи. У рамках диференційованого підходу, необхідно відзначити, що він певною мірою нагадує сегментацію споживачів, і широко використовується в маркетингу. Проте пропонований диференційований підхід відрізняється від сегментації з кількох причин:

– по-перше, при сегментації, як правило, не відбувається ранжування сегментів. Усі вони розглядаються як рівнозначні частини ринку збуту, в диференційованому підході ранжирування – основний інструмент вибору сегмента;

– по-друге, при сегментації досліджується ринок, тобто в аналізі присутній елемент невизначеності, що робить сегментацію вірогідністю, а диференційований підхід повернутий всередину кластеру, всі об’єкти повністю прозорі для аналітика;

– по-третє, при сегментації ринок розглядається як поле рівнозначних споживачів без урахування їх взаємного впливу або такий вплив визнається неістотним. При диференційованому підході взаємозв'язок елементів має одне з найважливіших значень, оскільки аналізуються елементи кластеру, що робить аналіз більш комплексним.

Таким чином, диференційований підхід – це самостійний стосовно маркетингу інструмент управління діяльністю корпорації, що враховує її організаційну специфіку. Тобто, до кожного об’єкта управління можуть бути застосовані основні принципи диференційованого управління, такі як принцип Парето, а також принцип важливості об’єкта управління.

Розглянемо зміст основних принципів диференційованого підходу.

1. Принцип Парето. Ідея цього принципу стосовно теорії кластеру полягає в тому, що всього лише 20% загальної кількості об’єктів управління корпорації є економічною основою (80%) цього кластеру. Так, концентрація уваги і управлінських зусиль (тобто 80% управлінської праці) на найважливіших елементах діяльності корпорації (20% об’єктів власності) є основою ефективної роботи менеджменту на будь-якому рівні управління корпорації, що дозволяє діяти з мінімальними втратами і одержувати максимальний ефект.

2. Принцип важливості об’єкта управління. Його можна подати таким правилом: кількість часу, що виділяється для вирішення проблеми, повинна бути адекватною проблемі, а рівень керівника – рівню проблеми. Визначення питомої ваги робочого часу, а також рівня вирішення цієї проблеми може проводитися з використанням критерію важливості проблеми. Критерії важливості проблеми (об’єкта управління) формуються у вигляді наборів значень відповідних оцінок. У роботі запропоновано два критерії:

– відносний, який дозволяє попарно порівняти ступені важливості об’єктів і обрати пріоритетний для генерації керуючої дії;

– абсолютний, який дозволяє ранжувати всі об’єкти за ступенем важливості.

Розглянемо алгоритм формування відносного критерію:

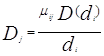

1. Кластер поділяється на об’єкти управління moj (j = 1, ..., n). де j – кількість об’єктів управління).

2. Визначається набір показників для оцінки важливості об’єкта, який може бути поданий у вигляді чіткої непорожньої множини D, елементами якої є властивості важливості об’єкта di (i = 1, ..., m) де i – кількість властивостей важливості. Як показники, що характеризують важливість об’єкта, слід використовувати основні фінансово-економічні показники діяльності корпорації.

3. Кожному з елементів di привласнюється ступінь важливості (вага – pi). Після цього вони упорядковуються відповідно до ступеня важливості.

4. Для всіх об’єктів управління на безлічі властивостей важливості встановлюються значення важливості vij.

5. Для кожного об’єкта управління складається нечітка множина Dj. При цьому:

, (3.1)

, (3.1)

де![]() – функція важливості, що показує, наскільки ця властивість важлива для даного об’єкта управління:

– функція важливості, що показує, наскільки ця властивість важлива для даного об’єкта управління:

![]() . (3.2)

. (3.2)

6. Для всіх Dj визначається висота ![]() , тобто найбільше з усіх набутих значень функції важливості:

, тобто найбільше з усіх набутих значень функції важливості:

![]() (3.3)

(3.3)

7. Усі значення функцій важливості нормуються:

![]() ,` (3.4)

,` (3.4)

при цьому:

![]() , (3.5)

, (3.5)

деDk – функція важливості нормованої нечіткої множини.

8. Об’єкти управління ранжуються шляхом зіставлення нормованих функцій важливості, причому можна говорити, що показник Dj важливіший за Dk, якщо виконується умова:

![]() , (3.6)

, (3.6)

де ![]() – кількість пар функцій важливості, в яких нормовані значення даних функцій множини Djбільше відповідних значень функцій важливості множини Dk;

– кількість пар функцій важливості, в яких нормовані значення даних функцій множини Djбільше відповідних значень функцій важливості множини Dk;

![]()

– кількість пар функцій важливості, в яких нормовані значення даних функцій множини Djменше відповідних значень функцій важливості множини Dk.

Якщо виконується зворотна умова, тобто

![]() , (3.7)

, (3.7)

можна стверджувати, що Dk важливіша за Dj. У разі рівності обох N – об’єкти мають однакову важливість.

На підставі проведених парних порівнянь формується впорядкований набір об’єктів управління. Такий набір дозволяє відповідно до принципу Парето виділити найважливіші об’єкти для генерації управлінських дій.

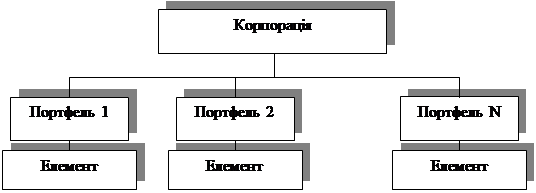

Разом з диференційованим підходом корпорація може використовувати портфельний підхід управління власністю, який здійснюється на основі портфельної стратегії [88].

Головна мета портфельної стратегії корпорації полягає у формуванні сукупності портфелів власності, кожний з яких є диверсифікованою сукупністю різних елементів (рис. 3.5). При цьому знижується ризик, коли кошти, що вкладаються, розподіляються між безліччю різних видів вкладень. Диверсифікація зменшує ризик за рахунок того, що можливі невисокі доходи за одним елементом портфеля, які будуть компенсовані високими доходами з інших об’єктів власності. Мінімізація ризику досягається за рахунок включення до портфеля безлічі різних елементів, тісно непов’язаних між собою, щоб уникнути синхронності циклічних коливань їхньої ділової активності. Для найефективнішого перерозподілу елементів може використовуватися методика диверсифікації портфеля.

Рис. 3.5. Портфелі власності корпорації

Портфельна стратегія є невід'ємною частиною загальної стратегії корпорації, яка включає такі заходи, як формування, реструктуризація, знищення портфеля. Портфельна стратегія створює умови для зростання накопичень за рахунок зовнішніх суб’єктів вкладень.

Зазвичай аналіз стану портфеля потрібен, якщо з’являється необхідність втрутитися в процес функціонування, зокрема при необхідності оновлення продукції або технології. З аналізу починається вся робота над портфелем. Аналізуються всі характеристики портфеля: ступінь матеріалізації, віддаленість строків повернення вкладених коштів, ступінь ризику, обсяг необхідних інвестиційних ресурсів, цільове використання. На підставі аналізу розробляються заходи щодо підвищення ефективності портфеля, наприклад план його реструктуризації.

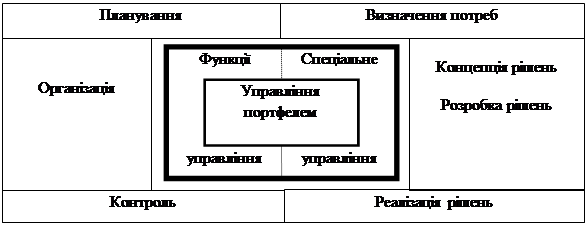

З цієї точки зору функціональний підхід надає менеджерам певні переваги порівняно з динамічним підходом, який передбачає розгляд основної діяльності з реалізації корпоративної стратегії як процесу, продовжуваного в часі. Цей підхід пов'язаний з логікою здійснення заходів в рамках управління сформованим портфелем.

Зокрема, діяльність щодо здійсненню заходів в рамках інвестиційної стратегії реалізується на різних організаційних рівнях і в різних підрозділах корпорації, тому вона сама потребує управління. У цьому також виявляються властивості управління корпоративним портфелем як системи. Сферу управління портфелем наведено на рис. 3.6. Слід підкреслити, що одним з аспектів, що визначають ефективність управління портфелем, є використання системного підходу.

Рис. 3.6. Структура управління портфелями корпорації

Узагальнюючи вищевикладене, можна коротко резюмувати особливості, які повинні забезпечити високу ефективність при управлінні портфелем:

– всеосяжність, тобто максимальне охоплення всіх рівнів і всіх елементів процесу управління портфелем;

– безперервність виконання заходів на всіх етапах управління інвестиційним портфелем.

Виконання цих вимог пов’язане із значними зусиллями і фінансовими витратами. Тому на практиці доводиться обмежувати управлінську діяльність, щоб вона не перетворилася на самоціль і не розорила корпорацію. Забезпечення раціонального виконання функцій управління портфелем – завдання як методології управління портфелем, так і керівників корпорації.

Головне завдання при формуванні портфеля полягає в досягненні самого оптимального поєднання між безпекою і ефективністю. Розглядаючи питання про формування портфеля, корпорація повинна визначити для себе параметри, які використовуватимуться, іншими словами, відповідний набір елементів портфеля, покликаний максимально реалізувати портфельний потенціал корпорації. Ця ситуація може класифікуватися як невизначеність при управлінні портфелем корпоративної власності.

Одним з інструментів обліку майбутньої невизначеності є нечіткі множини, зокрема за наявності в корпорації декількох бізнесів (об’єктів власності) виникає завдання управління портфелем бізнесів. Розглянемо способи вирішення даного завдання з використанням нечітких множин.

Корпорація – держатель портфеля бізнесів – управляє своїм портфелем, керуючись певними міркуваннями. З одного боку, керівництво корпорації прагне максимізувати консолідовану прибутковість. З іншого боку, воно фіксує гранично допустимий ризик неефективності вибору своїх бізнесів – ризик можливих збитків [89].

Для визначення мінімального значення ефективності портфеля можна використовувати різні орієнтири. Зокрема, якщо інвестор придбаває казначейські зобов’язання США з купоном 7,5% річних, то вважається, що його ризик в цьому випадку дорівнює нулю (при цьому не розглядаються системні ризики, пов’язані з крахом грошового ринку США, з будь-якими іншими подіями глобального характеру).

Таким чином, якщо прибутковість бізнес-портфеля корпорації виявилася нижче 7,5% річних за період володіння, можна говорити про ситуацію неефективного портфельного вибору. У принципі, існує можливість використовувати як критерій неефективності портфельного вибору будь-яку іншу процентну ставку, і чим вище ця ставка, тим агресивніша стратегія корпорації, тим більше керівництво схильне до ризику заради максимуму очікуваного прибутку від бізнесу.

Існує декілька моделей портфельного управління, проте, враховуючи специфіку корпоративного управління, ми пропонуємо прийняти за основу ту, що є класичною - модель портфельного управління Марковіца [98, c. 147, 179]. Суть її полягає в такому. Нехай портфель бізнесів корпорації містить N бізнес-напрямів (БН), кожний з яких характеризується такими п’ятьма параметрами:

– початкова ціна Wi0 придбання або створення бізнесу перед переміщенням його в портфель;

– кількості учасників ni у бізнес-напрямі;

– початкові інвестицїі Si0 в даний портфельний сегмент, причому виконується умова:

Si0 = Wi0 ´ ni;(3.8)

– очікувана прибутковість бізнес-напряму ri;

– стандартне відхилення доходу i від середнього доходу корпорації.

З перелічених умов ясно, що випадкова величина ринкової вартості бізнесу (яка включає виплати дивідендів) має нормальний розподіл з параметрами (Wi0 ´ (1+ri), i).

Сам портфель характеризується:

– сумарний обсяг портфельних інвестицій у момент часу t – St;

– пайовим ціновим розподілом бізнесів в портфелі {xi}, причому для початкового портфеля виконується таке:

для початкового періоду:

, (3.9)

, (3.9)

![]() ; (3.10)

; (3.10)

для поточного періоду:

, (3.11)

, (3.11)

;(3.12)

;(3.12)

– кореляційною матрицею {ij}, коефіцієнти якої характеризують зв'язок між прибутковістю i-го та j-го бізнес-напрямів.

Значення коефіцієнта ij визначається за формулою коефіцієнта парної кореляції:

(3.13)

(3.13)

Якщо ij = – 1, це означає повну від’ємну кореляцію, якщо ij = + 1 – має місце повна додатна кореляція (функціональна залежність). Завжди виконується ij =+1, оскільки бізнес завжди позитивно корелює сам із собою.

Таким чином, портфель визначений системою статистично пов’язаних випадкових величин з нормальними законами розподілу. Тоді, спираючись на теорію випадкових величин, можемо зробити висновок про те, що очікувана прибутковість портфеля в певний момент часу rt розраховується за формулою:

![]() , (3.14)

, (3.14)

а стандартне відхилення портфеля (розкид прибутковостей від середньокорпоративного значення) S, що характеризує ступінь ризику портфеля, визначається за формулою [34, c. 54]:

![]() . (3.15)

. (3.15)

Завдання управління цим портфелем має такий опис: визначити вектор {xit}, що максимізує цільову функцію rt вигляду (3.14) при заданому обмеженні на рівень ризику S, який оцінюється за формулою:

{хорt} = {x} | r ![]() max, S = const. (3.16)

max, S = const. (3.16)

На думку автора, необхідно відзначити, що в підході Марковіца до портфельного вибору під ризиком розуміється не ризик здійснення інвестицій, а ступінь коливання очікуваного доходу за портфелем власності, причому як у бік зменшення, так і в бік збільшення. Можна без зайвих зусиль перейти від задачі вигляду (3.16) до задачі, обмеженням замість фіксованого стандартного відхилення є вірогідність того, що портфельна прибутковість виявиться нижче наперед обумовленого рівня.

Підхід Марковіца, що набув найбільшого поширення в практиці управління портфелями, проте, на нашу думку, має ряд модельних допущень, погано з’єднувальних з реальністю описуваного об’єкта – світового або національного ринку. Мається на увазі слабкість гіпотези про статистичності випадкових процесів. Класична теорія вірогідності констатує статистичність випадкових подій в тих умовах, де має місце статистична однорідність вибірки подій. Організація, яка спостерігалася десять років тому, і та ж організація сьогодні – це, взагалі, два різні об’єкти дослідження. Змінилося ринкове оточення організації і, відповідно, її ринкова позиція: вона могла розширити ринок за видами своєї продукції або, навпаки, знизити рівень продажів. Відповідно ризик збитків за конкретним бізнес-напрямом падає або зростає, але причина цих коливань – зовнішня. Вона не має прямого відношення до організації, не властива їй. Тому не можна при дослідженні бізнес-напряму говорити про статистичну однорідність, не про статистичність випадкового процесу прибутковості бізнесу. І, таким чином, не можна говорити про статистичну вірогідність тієї або іншої події, пов’язаної з випадковою величиною доходу з конкретного виду бізнесу при в класичному розумінні вірогідності.

Якщо ж йдеться про суб'єктивну вірогідність, то введення цієї вірогідності повинно передувати спеціальним обґрунтовуванням (дослідженням інформативності контексту свідоцтв про об’єкт, що вивчається, експертним опитуванням тощо). Коли суб’єктивна оцінка вірогідності проводиться одиничним експертом, ризик суб’єктивності і помилкового прогнозу істотно зростає. Фактично, застосовуючи суб’єктивну вірогідність, експерт відмовляється від власного розуміння вірогідності і вкладає в це поняття власні суб’єктивні очікування, які можуть бути істотно перекручені застереженням щодо історії коливань доходу по даному виду бізнесу. У разі зміни ринкових орієнтирів ця попередня історія перестає бути показовою, об’єкт нагляду як би “псується”.

Якщо немає статистичності випадкових процесів доходу з бізнес-напряму, то немає і статистичного зв'язку між цими випадковими процесами. Коли коефіцієнти кореляції ij задаються константами, передбачається, що раз і назавжди відомий характер причинно-наслідкового зв'язку між доходами двох бізнес-напрямів.

У ринкових умовах все не так просто, і характер даного причинно-наслідкового зв'язку не може бути описаний одним експертом ринку з достатнім рівнем точності, а лише з тим або іншим ступенем приблизності.

На нашу думку, вказані зауваження до підходу Марковіца змушують враховуючи особливості корпорації, внести корективи якщо не в сам підхід, то в початкові допущення до моделі. Знявши припущення про статистичну природу випадкових процесів, ми пропонуємо перейти до альтернативного способу обліку інформаційної невизначеності стосовно майбутнього стану ринку з кожного бізнесу, що входить в портфель. В цьому випадку, на нашу думку, доцільно застосувати нечітко-множинний підхід.

Оскільки доход з бізнесу багато в чому випадковий, його точне значення в майбутньому не відоме, а опис вірогідності такої випадковості не цілком коректний, то як опис прибутковості бізнесу найбільш доречно використовувати трикутні нечіткі числа, моделюючи експертний висновок такого вигляду. Якщо прибутковість бізнесу дорівнює ![]() і знаходиться в розрахунковому діапазоні [r1, r2], у цьому випадку слід відмовитися від визначення вірогідності прибутковості та відсікти маломожливі випадкові результати з двох сторін від очікуваного значення

і знаходиться в розрахунковому діапазоні [r1, r2], у цьому випадку слід відмовитися від визначення вірогідності прибутковості та відсікти маломожливі випадкові результати з двох сторін від очікуваного значення ![]() (вірогідність таких результатів при нормальному розподілі не дорівнює нулю) і сформувати розрахунковий коридор, в якому очікується рівень прибутковості бізнесу. При цьому за

(вірогідність таких результатів при нормальному розподілі не дорівнює нулю) і сформувати розрахунковий коридор, в якому очікується рівень прибутковості бізнесу. При цьому за ![]() треба прийняти або найбільш очікуване, або середнє значення прибутковості в розрахунковому коридорі.

треба прийняти або найбільш очікуване, або середнє значення прибутковості в розрахунковому коридорі.

Функція приналежності нечіткого числа має трикутний вигляд, якщо ступінь суб'єктивної впевненості стосовно прибутковості дорівнює нулю за межами розрахункового коридору значень прибутковості, а максимум цієї впевненості, що дорівнює одиниці, досягається в точці ![]() . Експерт переконаний, що

. Експерт переконаний, що ![]() явно потрапить в будь-який розрахунковий коридор прибутковості, яким би чином не змінювалися б межі цього коридору.

явно потрапить в будь-який розрахунковий коридор прибутковості, яким би чином не змінювалися б межі цього коридору.

Спосіб опису очікуваної прибутковості у формі нечіткого числа автоматично знімає всі проблеми, пов’язані з урахуванням зв'язку ризику та розміру портфеля власності. Тому що якщо прибутковість конкретного бізнесу – трикутне нечітке число, а прибутковість портфеля – лінійна комбінація прибутковості компонент, то результуючий вид прибутковості портфеля можна виразити таким чином.

Хай ![]() = (r1i,

= (r1i, ![]() , r2i) – прибутковість i-го бізнесу, трикутне нечітке число. Тоді прибутковість портфеля також є трикутним нечітким числом.:

, r2i) – прибутковість i-го бізнесу, трикутне нечітке число. Тоді прибутковість портфеля також є трикутним нечітким числом.:

![]() . (3.17)

. (3.17)

Висновок про те, що лінійна комбінація трикутних нечітких чисел є трикутне нечітке число – це добре відомий результат теорії нечітких множин [89].

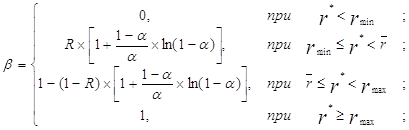

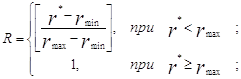

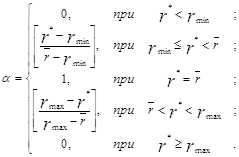

Для оцінки портфельного ризику зробимо деякі припущення. Хай r* = const – критичне значення прибутковості портфеля. Якщо фактичне значення прибутковості r виявиться нижче за r*, то вважається, що стратегія управління портфелем власності була розроблена з помилками. При цьому ступінь ризику збитків конкретного бізнесу в припущенні про те, що показник економічного ефекту бізнесу – трикутне нечітке число, будемо визначати за формулами:

(3.18)

(3.18)

де (3.19)

(3.19)

(3.20)

(3.20)

Для цілей управління доцільно зафіксувати ![]() = const – необхідний рівень очікуваної прибутковості портфеля. Маніпулюючи вектором {xi}, можна добитися мінімуму ризику інвестицій. Запис цього завдання:

= const – необхідний рівень очікуваної прибутковості портфеля. Маніпулюючи вектором {xi}, можна добитися мінімуму ризику інвестицій. Запис цього завдання:

{хорt} = {x} | ![]() min, r =

min, r = ![]() . (3.21)

. (3.21)

Ця модель є подвійною завданьею нелінійного програмування до задачі в такому записі:

{хорt} = {x} | r ![]() max, = const. (3.22)

max, = const. (3.22)

Ця модель подібна (3.16), тільки фактором ризику (лінійного обмеження у формі рівності) не стандартне відхилення портфеля, а ступінь ризику збитків бізнесу або неефективності вибору бізнесу.

На підставі сформульованих вище основних принципів управління портфельним ризиком на базі нечіткої моделі можна проаналізувати застосування даного підходу на конкретному прикладі.

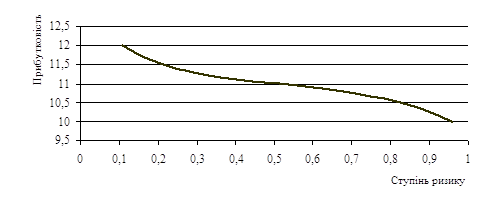

Бізнес-портфель корпорації складається з двох напрямів (БН1 і БН2) з такими параметрами: прибутковість – 8% і 12% відповідно, розрахунковий коридор БН1 і БН2 – [7,2%, 8,8%] і [9,6%, 12,4%] відповідно. Частка БН1 в портфелі змінюється від 0% до 50%, частка БН2 – від 100% до 50% відповідно. Критичне значення прибутковості портфеля складає r*= 11%. Результати оцінки ризику збитків за бізнес-напрямами при перерозподілі їх часток в портфелі за формулами (2.74) – (2.77) наведено в табл. 3.1.

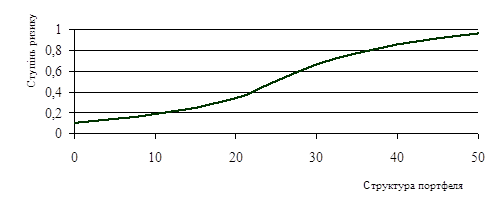

Залежність “ризик – очікувана прибутковість” для портфеля подана на рис. 3.7, а залежність ступеня ризику від частки низькоприбуткових бізнесів в портфелі – на рис.3.8.

Таблиця 3.1

Визначення ризику двохсегментного портфеля з граничною ставкою r*= 11% річних| № п/п | Частка БН1 | Частка БН2 | Очікувана прибутковість портфеля, % | Нижня межа доходності, % | Верхня межа доходності, % | Ступінь ризику |

| 1 | 0,0 | 1,0 | 12,0 | 9,6 | 14,4 | 0,109 |

| 2 | 0,1 | 0,9 | 11,6 | 9,4 | 13,8 | 0,190 |

| 3 | 0,2 | 0,8 | 11,2 | 9,1 | 13,3 | 0,339 |

| 4 | 0,3 | 0,7 | 10,8 | 8,9 | 12,7 | 0,670 |

| 5 | 0,4 | 0,6 | 10,4 | 8,6 | 12,2 | 0,854 |

| 6 | 0,5 | 0,5 | 10,0 | 8,4 | 11,6 | 0,959 |

Цілком зрозуміло, що із зростанням частки низькоприбуткового бізнесу в портфелі, навіть незважаючи на те, що розрахунковий коридор БН1 більш вузький, ніж розрахунковий коридор БН2, падає очікувана прибутковість портфеля в цілому і, відповідно, зростає ризик збитків і неефективності портфельного вибору.

Рис. 3.7. Залежність “ризик – прибутковість”

Якщо в задачі управління ризиком зафіксувати обмеження з очікуваної прибутковості портфеля на рівні, наприклад, 11,2%, то, відповідно до (2.78) мінімум ризику такого портфеля складе 34%. Цей мінімум досягається, коли частка БН1, за даними табл. 2.6 складає 20%. В альтернативній постановці завдань (2.79), коли фіксується ризик, оптимізується очікувана прибутковість. Так, при фіксації ризику на рівні 19% максимум прибутковості досягається, коли частка БН1 в портфелі складає 10%.

Рис. 3.8. Залежність “Структура портфеля – ступінь ризику”

У розглянутому вище прикладі для спрощення ситуації навмисно виключені припущення про надійність бізнесу, тобто фактор ризику зриву обслуговування кредиторської і дебіторської заборгованостей.

Вживання нечітких множин для обліку початкової невизначеності щодо доходів з бізнесів – дуже перспективний напрям аналізу ефективності бізнесів при розробці стратегії диверсифікації. Керівництво корпорації при використанні цього підходу позбавлено необхідності складати прогнози вірогідності на мінливій інформаційній основі, коли поведінка бізнесів в умовах невизначеності ринку не характеризується статистичними випадковими процесами. Достатньо зробити припущення про розрахунковий коридор, в якому коливається очікуваний майбутній дохід за бізнес-напрямом. При цих простих допущеннях, як правило, вдається оцінити ступінь ризику неефективності вибору бізнесу і виконати заходи щодо мінімізації цього ризику.

ВИСНОВКИ

1. Наукові концепції, які розглядають поняття “корпорація” та “корпоративне управління”, мають декілька напрямків їх трактування. Найбільш відомі поняття визначають що, корпорація – це: юридичне формування, акціонерне товариство, фінансово-виробничий інститут, інститут власників та найманих управлінців, об’єднання диверсіфікованих підприємств. Корпорації, в сучасному розумінні цього слова, виникли як відповідь на економічні вимоги суспільства і стали наслідком укрупнення існуючих підприємницьких об'єднань в результаті делегування функцій управління від власників найманим керівникам.

У рамках дослідження за основу береться таке трактування суті корпорації, відповідно до якого вона розуміється як поширена в сучасних умовах форма організації господарської діяльності, що базується на об’єднанні сукупності осіб (фізичних і юридичних) для досягнення загальної мети, що передбачає пайову власність, юридичний статус і зосередження функцій управління в руках професійних керівників (менеджерів), що працюють за наймом.

2. Доведено, що до основних економічних ознак корпорації, які вирізняють її серед інших форм господарських утворень та об’єднань слід відносити: централізований орган управління (Рада директорів); складну сегментовану організаційну структуру управління; наявність принципу обмеженої відповідальності; відокремлення інституту власників (акціонерів) від інституту управління (менеджерів); наявність інституту інсайдерів та аутсайдерів; інтегровану корпоративну структуру та форму діяльності.

3. Визначено, що у світовій практиці сформувалися три основні моделі управління діяльністю корпорацій: англо-американська, японська і німецька, що відрізняються за такими ознаками, як: ключові учасники і засновники корпорації; структура володіння акціями в конкретній моделі; склад Ради директорів (або рад – в німецькій моделі); законодавчі рамки; вимоги до розкриття інформації для корпорацій, включених в лістинг; корпоративні дії, що вимагають схвалення акціонерів; механізм взаємодії між ключовими учасниками. Англо–американська модель корпоративного управління характеризується наявністю великої кількості корпорацій, розпорошеністю капіталу більшості корпорацій, слабкою участю банків в корпоративних відносинах, при цьому найбільш важливими механізмами контролю за менеджерами, на нашу думку, є формування грошової винагороди менеджерів і контроль з боку фондового ринку. Німецька і японська моделі корпоративного управління характеризуються, навпаки, невеликою кількістю корпорацій, концентрованістю акціонерного капіталу, активною участю банків в корпоративних відносинах, при цьому значну роль у вирішенні агентських конфліктів відіграють механізми роботи Ради директорів.

4. Сформульовано термін “корпоративна власність” і систематизовано параметри її класифікації. Корпоративна власність – це відносини, які складаються між суб’єктами господарювання щодо об’єктів нерухомості, майнових прав, робіт і послуг, інформації і технологій, нематеріальних благ та інших частин національного багатства, право користування, володіння, розпорядження якими належить конкретній корпорації.

У рамках класифікації корпоративної власності, прийнятої на теперішній час, виділяють декілька видів власності: дочірні підприємства корпорації; пакети акцій, що знаходяться в корпоративній власності; корпоративне нерухоме майно; рухоме майно; нематеріальні активи корпорації.

Підсумовуючи вищесказане, необхідно відзначити, що обґрунтоване управління корпоративною власністю є невід'ємною умовою успішної і ефективної діяльності корпорації. У зв’язку з цим, в наступному розділі детально розглянемо методологію і показники ефективності управління об’єктами корпоративної власності.

5. Дослідження специфіки корпоративного управління в Україні дозволили нам виділити його основні риси і відмінності. По–перше, обраний спосіб приватизації українських підприємств призвів до розпилювання акціонерного капіталу і до того, що багато підприємств продали недооціненими. Контроль над більшістю корпорацій зосередився в руках менеджерів корпорацій та олігархічних груп. По-друге, слабка участь держави в управлінні державними пакетами акцій приватизованих підприємств. По-третє, низька ліквідність акцій більшості українських корпорацій в сукупності з великим числом АТ створює передумови для розвитку ринку корпоративного контролю. По-четверте, повсюдна експлуатація інституту банкрутств як засобу переділу власності або здійснення державою політичного впливу на самостійних суб’єктів ринкової економіки. По-п’яте, відсутність ефективного механізму формування інституту найманих директорів українських корпорацій і в цілому нестача професійних найманих керівників.

6. Аналіз методів управління об’єктами корпоративної власності дає можливість визначити, що суть управління дочірнім підприємством корпорації полягає в реалізації циклу управління для досягнення максимальної ефективності його функціонування. Найбільш прийнятним для дочірнього підприємства корпорації є розширений цикл управління, що містить сім етапів: аналіз можливостей, планування, організація, мотивація, реалізація, контроль і регулювання.

Пакети акцій, корпорації, що знаходяться у власності, як і будь–яке корпоративне майно, є інструментом отримання консолідованого доходу корпорації. Для оцінки ефективності використання корпоративних пакетів акцій використовуються такі показники: прибутковість до погашення, дивідендна ставка, ліквідність, динаміка курсової вартості.

З метою підвищення ефективності використання корпоративних акцій може бути використаний адаптований цикл управління пакетами акцій, що включає: інвентаризацію і облік пакетів; оцінку ефективності і ліквідності; планування підвищення ліквідності і варіантів використання пакета; організацію заходів і мотивацію керівників компаній; контроль дочірніх підприємств і трастових керівників.

Цикл управління нерухомістю визначається в основному специфікою використання корпоративної нерухомості і повинен включати: інвентаризацію і облік нерухомості; оцінку вартості і правового стану нерухомості; оцінку ефективності використання нерухомості; планування варіантів використання нерухомості; реалізацію запланованих заходів; контроль використання корпоративного нерухомого майна.

7. Встановлено, що критеріями, які дозволяють найбільш об’єктивно оцінити ефективність управління об’єктами власності певної корпорації, є: двофакторна модель; Z–коефіцієнт Альтмана; модель Тафлера; PAS–коефіцієнт; модель ризиків; балансова модель. При цьому тільки модель ризиків дає можливість комплексної оцінки ефективності управління корпоративною власністю, інші моделі дозволяють визначити тільки певні зміни ефективності управління.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Американська Торгівельна Палата в Україні http://www.consulting.ua/ua/partners/45.html

2. Англо-саксонская правовая семья. Википедия – свободная энциклопедия. – http://ru.wikipedia.org

3. Антонов В.Г., Крылов В.В., Кузьмичев А.Ю. и др. Корпоративное управление: Учебное пособие / под ред. В.Г.Антонова. – М.: ИД «ФОРУМ»: ИНФРА-М, 2006. – 288с.

4. Білорус О. Г. Глобальні трансформації і стратегії розвитку. НАН України. Ін-т світ. економіки і міжнар. відносин. – К., 1998. – 416 с.

5. Глобализация: вигляд с переферии. – К., 2002. – С. 31.

6. Гриньова В.М. Організаційно-економічні основи формування системи корпоративного управління в Україні. – К., 2003. – 324 с.

7. Євтушевський В.А. Основи корпоративно управління : навчальний посібник. – К.: Знання-Прес, 2002. – С. 317.

8. Звіт Державної комісії з цінних паперів та фондового ринку України за 2005 рік // http://www.ssmsc.gov.ua/

9. Карапетян Д., Грачева М. Корпоративное управление: основные понятия и результаты исследовательской практики. – Management.com.ua. – http://www.management.com.ua/strategy/str076.html.%20/%20ЖУК.%20–%202004. – № 01(32). – С. 24.

10. Коротков Э.М. Антикризисное управление. Учебник-ИНФРА-М, 2008. – С. 619.

11. Корпоративное управление. Википедия — свободная энциклопедия. – http://ru.wikipedia.org

12. Кумз П., Уотсон М., Кампос К., Ньюэлл Р., Уилсон Г. Цена корпоративного управления // Вестник McKinsey. - http://www.vestnikmckinsey.ru/. – 2003. - №1 (3).

13. Маєр К. У пошуках кращого директора. Корпоративне управління в перехідній та ринковій економіках. – К.: Основи, 1996. – 189 с.

14. Матеріали семінару «Проект корпоративного управління Україні». Тема 1 «Сутність та принципи корпоративного управління». – Харків: Міжнародна Фінансова Корпорація, 2000. – 120 с.

15. Міжнародна Фінансова Корпорація http://www2.ifc.org/ukraine/

16. Мочерний С.В., Устенко О.А., Чеботар С.І. Основи підприємницької діяльності: Посібник. – К.: Академія, 2001. – С. 108.

17. Офіційний Інтернет-сайт Державного комітету статистики України // http://www.ukrstat.gov.ua/

18. Практика корпоративного управління в Україні / Кітела І., Кіняєв О. – К.: Міжнародна фінансова корпорація, 2005. – 87 с.

19. Принципи корпоративного управління України, схвалені рішенням ДКЦПФР від 11.12.2003 №571

20. Розенберг Д.М. Бизнес и менеджмент. Терминологический словарь.-М.: ИНФРА – М., 1997. – 105 с.

21. Россинский В.И. Основы корпоративного управления: Учебное пособие / В.И. Россинский. – Ростов н/Д.: Феникс; Новосибирск: Сибирское соглашение, 2006. – 252 с.

22. Сорос Дж. Кризис глобального капитализма. – М., 1998.

23. Сохацька О. Формування нової парадигми корпоративного управління в глобальному середовищі. – Вісник ТДЕУ№ 3.- 2006. – С.24

24. Черпак А.Є. Інсайдерська рента – специфічний об'єкт корпоративного контролю // Економіст. – 2005. - №11. –С.73-75.

25. Чуб Б.А. Диверсифицированные корпорации в современной экономике России / Под ред. В.В. Бандурина. – М.: БУКВИЦА, 2000. – 184 с.

26. Шершньова З.Є. Ідентифікація бар’єрів впровадження корпоративного управління в Україні // Теоретичні та прикладні питання економіки. Збірник наукових праць. Випуск 8.(за заг. ред. д.е.н., проф. Євтушевського В.А., к.е.н., доц. Бутенко Н.В.) – К.: 2005. – С.27 – 33.

27. About the OECD. // Official page of the Organization of Economic Co-operation and Devlopment. – http://www.oecd.org/home.

28. Data & Research. – The World Bank. Official page. – http://econ.worldbank.org/WBSITE/EXTERNAL/EXTDEC/0,,menuPK:476823~pagePK:64165236~piPK:64165141~theSitePK:469372,00.html.

29. What directors know about their companies: A McKinsey Survey // http://www.mckinsey.com. - Березень 2006.

[1] Практика корпоративного управління в Україні / Кітела І., Кіняєв О. – К.: Міжнародна фінансова корпорація, 2005. – 87 с.

[2] Принципи корпоративного управління України, схвалені рішенням ДКЦПФР від 11.12.2003 №571

[3] About the OECD. // Official page of the Organization of Economic Co-operation and Devlopment. – http://www.oecd.org/home.

[4] Євтушевський В. А. Основи корпоративного управління : навчальний посібник. – К.: Знання-Прес, 2002. – С. 317.

[5] Англо-саксонская правовая семья. Википедия – свободная энциклопедия. – http://ru.wikipedia.org

[6] Корпоративное управление. Википедия — свободная энциклопедия. – http://ru.wikipedia.org

Похожие работы

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... діяльності можна поділити на матеріальні, соціальні та мотиви примусового характеру. Відповідно до цього розрізняють економічні, соціально-психологічні та організаційні методи стратегічного управління діяльністю підприємств. Усі названі методи органічно взаємозв'язані й використовуються не ізольовано, а комплексно. Проте провідними треба вважати саме економічні методи. Організаційні методи ...

... мають загальний географічний діапазон діяльності (Україна), однакову кількість обслуговуючих ринкових сегментів, різноманітність технологій в представленні товару. РОЗДІЛ 3. Розробка заходів щодо удосконалення організації та управління діяльністю підприємства 3.1 Організація нового бізнес – напрямку підприємства У зв'язку з ситуацією, що склалася, в країні, ціни на дизельне паливо стрі ...

... , я зробила висновок, що проблемою на шляху економічного розвитку підприємства є також низька маркетингова активність ЗАТ „Піонтекс”. Отже, провівши діагностику основних проблем управління економічним розвитком підприємства, доцільним є розробка ефефктивних та дієвих рекомендацій в області досліджуваної проблематики. Висновки до розділу 2 Емпіричну базу для дослідження процесів розвитку ...

0 комментариев