Навигация

Юридичні аспекти майбутньої діяльності

60060

знаков

10

таблиц

3

изображения

5. Юридичні аспекти майбутньої діяльності

Правова форма здійснення підприємницької діяльності — приватне підприємство. Як відзначалося раніше, підприємство створюється на базі функціонуючого приватного підприємства. Приватне підприємства створено 30 серпня 2008 р., зареєстровано у виконкомі м. Хароква, внесено до державного реєстру підприємств код № 11111111. Власником підприємства є громадянин України.

Приватний підприємець є платником єдиного податку — 10% від обороту.

Початковий баланс і стартові витрати представлені в табл. 4.

Для організації виробничого процесу підприємству необхідно інвестиційних ресурсів на загальну суму 40 тис. грн. До розміру позикових коштів включені витрати на закупівлю необхідного технологічного устаткування на суму 15 000 грн, меблів та офісного обладнання на суму 5,5 тис. грн, а також покупку транспортного засобу на 19,5 тис. грн. Дані кошти витрачаються на основні виробничі фонди, на які відповідно до «Закону про оподаткування прибутку підприємств» нараховується амортизація в розмірі 15% на рік.

Оборотні кошти підприємство формує за рахунок власних джерел.

Виробничі запаси сировини й компонентів розраховані на норму запасу 5 днів. Грошові кошти та інші активи будуть витрачатися відповідно до потреб організації виробничо-збутової діяльності підприємства.

Для створення цеху з випікання здобних виробів узяті в оренду виробничі площі 324.4 м2 згідно договору оренди від 3.10.2002 р.

6. Виробничий планУстаткування цеху з випікання здобних виробів за призначенням складається з наступних груп:

Устаткування й пристосування для приготування складових компонентів для готування тесту (борошнопросівач 1 шт.).

Устаткування й пристосування для приготування тіста (тістомісильник 1 шт.).

Устаткування й пристосування для формування здобних булочок.

Устаткування й пристосування для випічки здобних булочок (духова шафа — 1 шт., кремозбивачка — 1 шт.).

Устаткування й пристосування для зберігання готової продукції.

Витрати сировини на добовий, місячний та річний періоди роботи цеху розраховані за нормативами:

· Збірник технологічних інструкцій 1989 р.

· Рецептура здобних булочок ДСТ 2455781.

· Рецептура листкових виробів ДСТ 9511-80. і представлені в табл. 5.

У таблиці докладно розшифрована потреба сировини для випікання здобних виробів. Сировина на заводах Донецької області виробляється цілорічно, тому сезонність не впливає на виробництво здобних виробів.

З таблиці видне зростання виробництва продукції в наступні роки, що планується за рахунок відновлення і придбання устаткування, збільшення кількості магазинів для реалізації продукції й відкриття фірмового магазина.

Таблиця 5 Розрахунок витрат на сировину та компоненти (1-3 рік) з урахуванням росту обсягів виробництва

| Види сировини | од. вим.. | 1-й рік | |||||

| Витрати сировини | Ціна | Витрати за видами сировини | |||||

| за добу | за місяць | за добу | за місяць | за рік | |||

| Борошно | кг | 193 | 5790 | 1,30 | 250,90 | 7527,00 | 90324,00 |

| Соль | кг | 1,77 | 53,1 | 0,30 | 0,53 | 15,93 | 191,16 |

| Цукор | кг | 27,1 | 813 | 2,70 | 73,17 | 2195,10 | 26341,20 |

| Маргарин | кг | 7,6 | 228 | 2,20 | 16,72 | 501,60 | 6019,20 |

| Дріжджі пресовані | кг | 7,9 | 237 | 2,50 | 19,75 | 592,50 | 7110,00 |

| Олія рослинна | л | 6 | 180 | 3,70 | 22,20 | 666,00 | 7992,00 |

| Цукор ванільний | г | 238 | 7140 | 0,09 | 21,42 | 642,60 | 7711,20 |

| Яйце | шт. | 122 | 3660 | 0,30 | 36,60 | 1098,00 | 13176,00 |

| Повидло | кг | 9,14 | 274,2 | 3,50 | 31,99 | 959,70 | 11516,40 |

| Ізюм | кг | 0,768 | 23,04 | 6,20 | 4,76 | 142,85 | 1714,18 |

| Мак | кг | 2 | 60 | 8,00 | 16,00 | 480,00 | 5760,00 |

| Сироватка | л | 6 | 180 | 0,40 | 2,40 | 72,00 | 864,00 |

| Цукрова пудра | кг | 0,24 | 7,2 | 1,00 | 0,24 | 7,20 | 86,40 |

| Разом сировина та компоненти | 496,68 | 14900,48 | 178805,74 | ||||

| Види сировини | од. вим. | 2-й рік | |||||

| Витрати сировини | Ціна | Витрати за видами сировини | |||||

| за добу | за місяць | за добу | за місяць | за рік | |||

| Борошно | кг | 212,30 | 6369,00 | 1,30 | 275,99 | 8279,70 | 99356,40 |

| Соль | кг | 1,93 | 58,00 | 0,30 | 0,58 | 17,40 | 208,80 |

| Цукор | кг | 29,81 | 894,22 | 2,70 | 80,48 | 2414,40 | 28972,80 |

| Маргарин | кг | 8,36 | 250,77 | 2,20 | 18,39 | 551,70 | 6620,40 |

| Дріжджі пресовані | кг | 8,69 | 260,64 | 2,50 | 21,72 | 651,60 | 7819,20 |

| Олія рослинна | л | 6,60 | 198,00 | 3,70 | 24,42 | 732,60 | 8791,20 |

| Цукор ванільний | г | 261,78 | 7853,33 | 0,09 | 23,56 | 706,80 | 8481,60 |

| Яйце | шт. | 134,20 | 4026,00 | 0,30 | 40,26 | 1207,80 | 14493,60 |

| Повидло | кг | 10,05 | 301,54 | 3,50 | 35,18 | 1055,40 | 12664,80 |

| Ізюм | кг | 0,84 | 25,31 | 6,20 | 5,23 | 156,90 | 1882,80 |

| Мак | кг | 2,20 | 66,00 | 8,00 | 17,60 | 528,00 | 6336,00 |

| Сироватка | л | 6,60 | 198,00 | 0,40 | 2,64 | 79,20 | 950,40 |

| Цукрова пудра | кг | 0,26 | 7,80 | 1,00 | 0,26 | 7,80 | 93,60 |

| Разом сировина та компоненти | 546,31 | 16389,30 | 196671,60 | ||||

| Види сировини | од. вим. | 3-й рік | |||||

| Витрати сировини | Ціна | Витрати за видами сировини | |||||

| за добу | за місяць | за добу | за місяць | за рік | |||

| Борошно | кг | 233,52 | 7005,69 | 1,30 | 303,58 | 9107,40 | 109288,80 |

| Соль | кг | 2,10 | 63,00 | 0,30 | 0,63 | 18,90 | 226,80 |

| Цукор | кг | 32,79 | 983,56 | 2,70 | 88,52 | 2655,60 | 31867,20 |

| Маргарин | кг | 9,19 | 275,73 | 2,20 | 20,22 | 606,60 | 7279,20 |

| Дріжджі пресовані | кг | 9,56 | 286,68 | 2,50 | 23,89 | 716,70 | 8600,40 |

| Олія рослинна | л | 6,37 | 191,03 | 3,70 | 23,56 | 706,80 | 8481,60 |

| Цукор ванільний | г | 287,89 | 8636,67 | 0,09 | 25,91 | 777,30 | 9327,60 |

| Яйце | шт. | 147,60 | 4428,00 | 0,30 | 44,28 | 1328,40 | 15940,80 |

| Повидло | кг | 11,05 | 331,63 | 3,50 | 38,69 | 1160,70 | 13928,40 |

| Ізюм | кг | 0,93 | 27,82 | 6,20 | 5,75 | 172,50 | 2070,00 |

| Мак | кг | 2,42 | 72,60 | 8,00 | 19,36 | 580,80 | 6969,60 |

| Сироватка | л | 7,25 | 217,50 | 0,40 | 2,90 | 87,00 | 1044,00 |

| С Цукрова пудра | кг | 0,28 | 8,40 | 1,00 | 0,28 | 8,40 | 100,80 |

| Разом сировина та компоненти | 597,57 | 17927,10 | 215125,20 | ||||

Важливо відзначити, що в розрахунок собівартості випічки здобних виробів не закладено зростання цін на сировину й компоненти. Передбачається, що зростання витрат по даному елементу собівартості буде покриватися відповідним збільшенням ціни виробів при збереженні на постійному рівні норми рентабельності.

Таким чином, збільшення витрат на сировину й компоненти, як це видно з вищенаведеної таблиці, буде відбувається тільки під впливом зростання обсягів випуску на 10% щорічно.

Для переходу до розрахунку основних фінансових показників необхідно докладно зупинитися на розрахунку валових витрат за планований період (табл. 6).

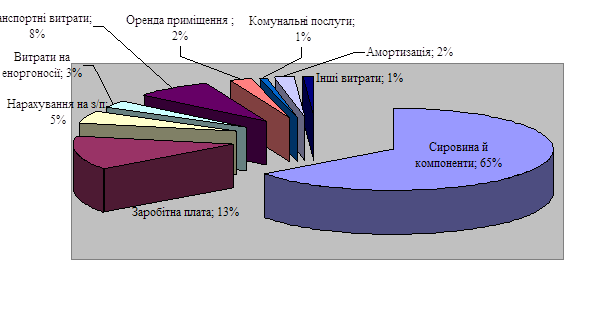

З даних таблиці видно, що найбільшу питому вагу в структурі виробничо-збутових витрат займають перемінні витрати (78,9%). Сюди включаються витрати на сировину й компоненти, перемінна частина заробітної плати, витрати на енергоносії. Зростання даних витрат обумовлено зростанням обсягів виробництва.

Постійна частина собівартості формується за рахунок заробітної плати керівників, витрат комунального характеру, орендних платежів, витрат на рекламу й інші витрати (канцелярські товари, телефон, відрядження і т.д.).

Структура витрат на виробничо-збутову діяльність представлена на мал. 2.

Мал. 2. Структура затрат по елементах за 1-й рік діяльності

Таблиця 6 Розрахунок витрат на виробничо-збутову діяльність підприємства (на 3 роки)

| Статті витрат | од. вим. | Витрати (1-й рік) | Витрати (2-й рік) | Витрати (3-й рік) | ||||||

| на добу | за місяць | за рік | на добу | за місяць | за рік | на добу | за місяць | за рік | ||

| Сировина та компоненти | 496.68 | 14900,48 | 178805,74 | 546,31 | 16389,30 | 196671,60 | 597,57 | 17927,10 | 215125,20 | |

| Заробітна плата (перем, частина) | грн. | 60,00 | 1800,00 | 21600,00 | 66,00 | 1980,00 | 23760,00 | 72,60 | 2178,00 | 26136,00 |

| Нар. на з/п (перем, частина) | грн. | 22,68 | 680,40 | 8164,80 | 24,95 | 748,44 | 8981,28 | 27,44 | 823,28 | 9879,41 |

| Витрати на енергоносії | грн. | 22,78 | 683,40 | 8200,80 | 25,05 | 751,50 | 9018,00 | 27,55 | 826,50 | 9918,00 |

| Разом перемінні витрати | грн. | 1,67 | 50,00 | 600,00 | 1,83 | 55,00 | 660,00 | 2,02 | 60,50 | 726,00 |

| Заробітна плата (пост, частина) | грн. | 603,81 | 18114,28 | 217371,34 | 664,14 | 19924,24 | 239090,88 | 727,18 | 21815,38 | 261784,61 |

| Нар. на з/п (пост, частина) | грн. | 40,00 | 1200,00 | 14400,00 | 40,00 | 1200,00 | 14400,00 | 40,00 | 1200,00 | 14400,00 |

| Транспортні витрати | грн. | 15,12 | 453,60 | 5443,20 | 15,12 | 453,60 | 5443,20 | 15,12 | 453,60 | 5443,20 |

| Оренда приміщення | грн. | 60,00 | 1800,00 | 21600,00 | 60,00 | 1800,00 | 21600,00 | 60,00 | 1800,00 | 21600,00 |

| Оренда обладнання | грн. | 18,60 | 558,00 | 6696,00 | 18,60 | 558,00 | 6696,00 | 18,60 | 558,00 | 6696,00 |

| Комунальні послуги | грн. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Амортизація | грн. | 4,15 | 124,50 | 1494,00 | 4,15 | 124,50 | 1494,00 | 4,15 | 124,50 | 1494,00 |

| Канцелярські товари | грн. | 16,67 | 500,00 | 6000,00 | 16,67 | 500,00 | 6000,00 | 16,67 | 500,00 | 6000,00 |

| Телефон | грн. | 1,67 | 50,00 | 600,00 | 1,67 | 50,00 | 600,00 | 1,67 | 50,00 | 600,00 |

| Затрати на рекламу | грн. | 0,54 | 16,20 | 194,40 | 0,54 | 16,20 | 194,40 | 0,54 | 16,20 | 194,40 |

| Затрати на воду | грн. | 1,00 | 30,00 | 360,00 | 1,00 | 30,00 | 360,00 | 1,00 | 30,00 | 360,00 |

| Відрядження | грн. | 1,67 | 50,00 | 600,00 | 1,67 | 50,00 | 600,00 | 1,67 | 50,00 | 600,00 |

| Разом постійні витрати | грн. | 159,41 | 4782,30 | 57387,60 | 159,41 | 4782,30 | 57387,60 | 159,41 | 4782,30 | 57387,60 |

| Разом валові витрати | 763,22 | 22896,58 | 274758,94 | 823,55 | 24706,54 | 296478,48 | 886,59 | 26597,68 | 319172,21 | |

![]()

![]()

![]()

![]()

![]()

![]()

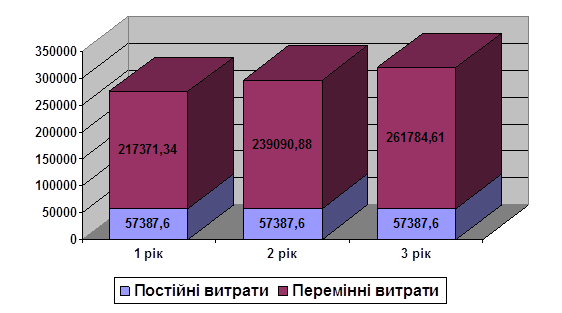

![]() Як відзначалося раніше, зростання перемінних витрат обумовлено збільшенням випуску виробів. Співвідношення постійної, перемінної частини й динаміка рівня витрат представлені на мал. 3.

Як відзначалося раніше, зростання перемінних витрат обумовлено збільшенням випуску виробів. Співвідношення постійної, перемінної частини й динаміка рівня витрат представлені на мал. 3.

Мал. 3 Співвідношення постійної та перемінної частини витрат

7. Фінансовий планФінансовий план відображає механізм повернення кредиту за рахунок надходження коштів від основної діяльності виробничого підприємства.

Прогноз прибутків і збитків за 1-й і 2-й роки представлені в табл. 7. Підприємство працює на рівні беззбитковості протягом першого року. Загальний обсяг чистого прибутку за 1-й рік складає 109 грн, а повернення кредиту — 19 000 грн. Передбачається, що при збільшенні обсягів реалізації на 10% і відповідному зростанні виторгу вже до кінця другого року підприємство зможе цілком погасити кредит, одержавши чистого прибутку на суму 5776 грн.

Прогноз руху грошових коштів приведений у табл. 8.

Зведені показники фінансового плану розраховані в табл. 9. До моменту повернення кредиту підприємство вийде на рівень рентабельності продукції 11,4%.

Таблиця 7 Прогноз прибутків та збитків

| код | Стаття | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | З рік |

| Прибутки від продажів | ||||||||||||||

| 1 | Виторг від продажів | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 | 326520 |

| Витрати на виробництво та реалізацію продукції (перемінні виторги) | ||||||||||||||

| 2 | Сировина, матеріали | 14900,48 | 14900,48 | 14900,48 | 14900,48 | 14900,48 | 14900,48 | 14900,48 | 14900,48 | 14900,48 | 14900,48 | 14900,48 | 14900,48 | 178805,74 |

| 3 | Зарплата персоналу | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 21600 |

| 4 | Нарахування на з/п | 680,4 | 680,4 | 680,4 | 680,4 | 680,4 | 680,4 | 680,4 | 680,4 | 680,4 | 680,4 | 680,4 | 680,4 | 8164,8 |

| 5 | Комісійні | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 6 | Витрати на енергоносії | 683,4 | 683,4 | 683,4 | 683,4 | 683,4 | 683,4 | 683,4 | 683,4 | 683,4 | 683,4 | 683,4 | 683,4 | 8200,8 |

| 7 | Витрати на воду | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 600 |

| 8 | …………… | |||||||||||||

| 9 | Разом перем, витрати | 18114,28 | 18114,28 | 18114,28 | 18114,28 | 18114,28 | 18114,28 | 18114,28 | 18114,28 | 18114,28 | 18114,28 | 18114,28 | 18114,28 | 217371,34 |

| 10 | Валовий прибуток | 9095,72 | 9095,72 | 9095,72 | 9095,72 | 9095,72 | 9095,72 | 9095,72 | 9095,72 | 9095,72 | 9095,72 | 9095,72 | 9095,72 | 109148,66 |

| Постійні витрати | ||||||||||||||

| 12 | Реклама та просування | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 360 |

| 13 | Транспортні витрати | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 21600 |

| 14 | Відрядження | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 600 |

| 15 | Зарплата персоналу | 1200 | 1200 | 1200 | 1200 | 1200 | 1200 | 1200 | 1200 | 1200 | 1200 | 1200 | 1200 | 14400 |

| 16 | Нарахування на з/п | 453,6 | 453,6 | 453,6 | 453,6 | 453,6 | 453,6 | 453,6 | 453,6 | 453,6 | 453,6 | 453,6 | 453,6 | 5443,2 |

| 17 | Оренда обладнання | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 18 | Оренда приміщення | 558 | 558 | 558 | 558 | 558 | 558 | 558 | 558 | 558 | 558 | 558 | 558 | 6696 |

| 19 | Комунальні послуги | 124,5 | 124,5 | 124,5 | 124,5 | 124,5 | 124,5 | 124,5 | 124,5 | 124,5 | 124,5 | 124,5 | 124,5 | 1494 |

| 20 | Амортизація | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 6000 |

| 21 | Канц.товари | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 600 |

| 22 | Телефон | 16,2 | 16,2 | 16,2 | 16,2 | 16,2 | 16,2 | 16,2 | 16,2 | 16,2 | 16,2 | 16,2 | 16,2 | 194,4 |

| 23 | Юридичні послуги | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 24 | Охоронна сигналізація | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 25 | Страхування | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 26 | Банківські послуги | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 27 | Відсотки за кредит | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 29 | Разом пост, вит-ти | 4782,3 | 4782,3 | 4782,3 | 4782,3 | 4782,3 | 4782,3 | 4782,3 | 4782,3 | 4782,3 | 4782,3 | 4782.30 | 4782,3 | 57387,6 |

| 30 | Прибуток до сплати податків | 4313,42 | 4313,42 | 4313,42 | 4313,42 | 4313,42 | 4313,42 | 4313,42 | 4313,42 | 4313,42 | 4313,42 | 4313,42 | 4313,42 | 51761,06 |

| 31 | Виплата кредиту | 1510 | 1590 | 1590 | 1590 | 1590 | 1590 | 1590 | 1590 | 1590 | 1590 | 1590 | 1590 | 19000 |

| 32 | Єдиний податок | 2721 | 2721 | 2721 | 2721 | 2721 | 2721 | 2721 | 2721 | 2721 | 2721 | 2721 | 2721 | 32652 |

| 33 | Прибуток | 82,42 | 2,42 | 2,42 | 2,42 | 2,42 | 2,42 | 2,42 | 2,42 | 2,42 | 2,42 | 2,42 | 2,42 | 109,06 |

Таблиця 8 Прогноз руху грошових коштів

| код | Стаття | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 0 | Грош. кошти на рахунку | 45800 | 5882,42 | 7538,44 | 9194,47 | 10850,5 | 12506,5 | 14162,5 | 15818,6 | 17474,6 | 19130,6 | 20786,6 | 22442,6 |

| Приток (+) | |||||||||||||

| 1 | Продаж за грошові кошти | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 |

| 2 | Надх.по продажам в кредит | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3 | Одержання інших позик | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4 | Разом приплив | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 | 27210 |

| Відтік(-) | |||||||||||||

| 5 | Придбання сировини | 14900,48 | 14900,5 | 14900,5 | 14900,5 | 14900,5 | 14900,5 | 14900,5 | 14900,5 | 14900,5 | 14900,5 | 14900,5 | 14900,5 |

| 6 | Капітальні витрати | 40000 | |||||||||||

| 3 | Зарплата персоналу | 3000 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 |

| 4 | Нарахування наз/и | 1134 | 680.40 | 680,4 | 680,4 | 680,4 | 680,4 | 680,4 | 680,4 | 680,4 | 680,4 | 680,4 | 680,4 |

| 6 | Витрати па енергоносії | 683,4 | 683,4 | 683,4 | 683,4 | 683,4 | 683,4 | 683,4 | 683,4 | 683,4 | 683,4 | 683,4 | 683,4 |

| 7 | Реклама та просування | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 |

| 8 | Транспортні витрати | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 | 1800 |

| 9 | Відрядження | 50 | 50 | 50 | 50.00 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

| 10 | Оренда обладнання | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 11 | Оренда приміщення | 558 | 558 | 558 | 558 | 558 | 558 | 558 | 558 | 558 | 558 | 558 | 558 |

| 12 | Комунальні послуги | 174,5 | 174,5 | 174,5 | 174,5 | 174,5 | 174,5 | 174,5 | 174,5 | 174,5 | 174,5 | 174,5 | 174,5 |

| 13 | Амортизація | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 |

| 14 | Канн.товари | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

| 15 | Телефон | 16,2 | 16,2 | 16,2 | 16,2 | 16,2 | 16,2 | 16,2 | 16,2 | 16,2 | 16,2 | 16,2 | 16,2 |

| 16 | Юридичні послуги | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 17 | Охоронна сигналізація | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 18 | Страхування | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 19 | Банківські послуги | 0 | 0 | 0.00 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 20 | Відсотки за кредит | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 21 | Податки | 2721 | 2721 | 2721 | 2721 | 2721 | 2721 | 2721 | 2721 | 2721 | 2721 | 2721 | 2721 |

| 22 | Погашення кредиту | 1510 | 1590 | 1590 | 1590 | 1590 | 1590 | 1590 | 1590 | 1590 | 1590 | 1590 | 1590 |

| 23 | Разом відтік (05+22) | 67127,58 | 25554 | 25554 | 25554 | 25554 | 25554 | 25554 | 25554 | 25554 | 25554 | 25554 | 25554 |

| 24 | Чистий грошовий потік (04-23) | -39917,6 | 1656,02 | 1656,02 | 1656,02 | 1656,02 | 1656,02 | 1656,02 | 1656,02 | 1656,02 | 1656,02 | 1656,02 | 1656,02 |

| 25 | Баланс потоку (00+24) | 5882,42 | 7538,44 | 9194,47 | 10850,5 | 12506,5 | 14162,5 | 15818,6 | 17474,6 | 19130,6 | 20786,6 | 22442,6 | 24098,7 |

Таблиця 9 Зведені показники фінансового плану підприємства на 3 року

| Показники | од. вим. | 1-й рік | 2-й рік | 3-й рік | ||||||

| за добу | за місяць | за рік | за добу | за місяць | за рік | за добу | за місяць | за рік | ||

| Обсяг виробництва | шт. | 2000 | 60000 | 720000 | 2200 | 66000 | 792000 | 2400 | 72000 | 864000 |

| Виторг від реалізації | гри | 907 | 27210 | 326520 | 997,7 | 29931 | 359172 | 1097,46 | 32923,8 | 395086 |

| Середня ціна одиниці виробі/ | грн/шт. | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,46 | 0,46 | 0,46 |

| Валові витрати | гри | 763,22 | 22896,58 | 274759 | 823,55 | 24706,54 | 296478 | 886,59 | 26597,68 | 319172 |

| в т.ч. постійна частина | гри | 159,41 | 4782,3 | 57387,6 | 159,41 | 4782,3 | 57387,6 | 159,41 | 4782,3 | 57387,6 |

| перемінна частина | грн | 603,81 | 18114,28 | 217371 | 664,14 | 19924,24 | 239091 | 727,18 | 21815,38 | 261785 |

| Середні перемінні витрати | грн/шт. | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

| Беззбитковий об'єм виробництва | шт. | 1998 | 59940,05 | 719281 | 2094,17 | 62825,17 | 753902 | 1744,55 | 52336,62 | 628039 |

| Валовій прибуток | грн. | 303,19 | 9095,72 | 109149 | 333,56 | 10006,76 | 120081 | 370,28 | 11108,42 | 133301 |

| Прибуток до сплати податків | грн | 143,78 | 4313,42 | 51761,1 | 174,15 | 5224,46 | 62693,5 | 210,87 | 6326,12 | 75913,4 |

| Єдиний податок | грн | 90,7 | 2721 | 32652 | 99,77 | 2993,1 | 35917,2 | 109,75 | 3292,38 | 39508,6 |

| Повернення кредиту | грн | 52,78 | 1583,33 | 19000 | 58,33 | 1750 | 21000 | 0 | 0 | 0 |

| Чистий прибуток | грн | 0,3 | 9,09 | 109,06 | 16,05 | 481,36 | 5776,32 | 101,12 | 3033,74 | 36404,8 |

| Рентабельність продукції | /о | 0,04 | 1,95 | 11,41 | ||||||

ВИСНОВКИ

Даний бізнес-план передбачає створення цеху з випікання здобних виробів у м. Харків, Салтівський жилмасив. Перевагами майбутнього малого підприємства сфери виробництва є близькість до споживача, орієнтація на товар першої необхідності та задоволення локальних потреб, відповідність цінової політики рівневі запитів населення. У початковій стадії планується випуск здобних виробів у кількості 2000 шт. на добу,

Дослідження показали, що наповнюваність ринку не перевищує 85%. За результатами опитувань виявлено, що відсоток споживачів, задоволених якістю продукції, на перевищує 52-58%, а задоволених ціною складає 37-42%. Проведені маркетингові дослідження дозволили запланувати продаж основних видів продукції у наступних обсягах.

Планується відкриття фірмового магазина з реалізації здобних виробів. Отримано узгодження виконкому Орджонекидзинського району й управління АПК, торгівлі й побутового обслуговування м. Харкова на будівництво продовольчого магазина з комплексом зупинки по вул. Блюхера (напроти Салтівського ринку).

Політика просування продукції на ринок передбачає розробку рекламних буклетів, з метою інформування майбутніх покупців про основні властивості продукції, проведення опитувань для виявлення й оцінки попиту на нові види продукції.

Аналіз конкурентних переваг показав, що низька ціна, висока якість, різноманітний асортимент, швидка доставка, прискорена реалізація дозволять не тільки досягти запланованого рівня обсягу продажів, але і вчасно визначити пріоритети цінової й збутової політики відносно нових перспективних продуктів.

Найбільшу питому вагу в структурі виробничо-збутових витрат займають перемінні витрати (78,9%). Сюди включаються витрати на сировину й компоненти, перемінна частина заробітної плати, витрати на енергоносії. Зростання даних витрат обумовлено зростанням обсягів виробництва.

Підприємство працює на рівні беззбитковості протягом першого року. Загальний обсяг чистого прибутку за 1-й рік складає 109 грн, а повернення кредиту — 19 000 грн. Передбачається, що при збільшенні обсягів реалізації на 10% і відповідному зростанні виторгу вже до кінця другого року підприємство зможе цілком погасити кредит, одержавши чистого прибутку на суму 5776 грн.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Коротков Є.М. Концепція менеджменту.- Харків: Просвіта, 1999. – 258 с.

2. Крушельницька О.В., Мельничк Д.П. Управління персоналом: Навчальний посібник. Видання друге, прероблене й доповнене. – К., «Кондор». – 2006. – 308.

3. Старобинский Э.К. Как управлять персоналом.-М: Экономика, 2005 327 с.

4. Тейлор Ф. Научная организация труда. – М., 2002. – 342 с.

5. Управление персоналом в организации. / Под ред.. А.Я. Кибанова. – М.: Инфра-М, 2003.

6. Терещенко В.И. Наука руководить.-К: Наука, 2004286 с.

7. Уткин Э.А. Мотивационный менеджмент.-М.: Ассоциация авторов и издателей «Тандем», Издательство ЭКМОС, 2005256 с.

8. Басовский Л.Е. Прогнозирование и планирование в условиях рынка. – М.: ИНФРА-М, 2002. – 259 с.

9. Бизнес-план: опыт, проблемы /Т.П. Любанова, Л.В. Мясоедова и др.- М.: Эксперт.бюро: Изд-во ПРИОР, 2000. – 89 с.

10. Бочаров В.В. Финансовый анализ. – СПб: Питер, 2001. – 240 с.

11. Буров В. Бизнес-план: Учеб пособ. – М.: ИНФРА-М, 2001. – 192 с.

12. Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях: Учебное пособие. – М.: Изд.центр «Маркетинг», 2001. – 320с.

13. Грабовецкий Б.Э. Економічне прогнозування та планування: навч.посібник/Вінниц.держ.техн.ун-т. К.: Центр навчальної літератури, 2003. 187 с.

14. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств: Навч.посібник – К.: Тов. „ Знання”, КОО, 200. – 368с.

15. Кучеренко В.Р. Бізнес-планування фірми: Навч.посіб. – К.: Знання, 2006. 423 с.

16. Мартюшева Л.С., горовий Д.А. методичні рекомендації до написання курсової роботи з курсу „Фінансовий аналіз”. – Х.: ІНЖЕК, 2002. – 32 с.

Похожие работы

... передбачає можливість самообслуговування відвідувачів відкритих майданчиків, підприємств громадського харчування, кафе, барів, ресторанів. 3. Технологія і особливості приготування, асортимент і характеристика страв ресторану «Картопляна Хата» 3.1 Рецепти страв мексиканської кухні Мексиканські страви дуже різноманітні і надзвичайно чудові. Вплив іспанських і індіанських культур є дуже ...

... умов господарювання, розробка шляхів і методів впровадження товару на ринок і розширення обсягів його реалізації становлять особливий напрям у діяльності підприємницьких структур 2. Виробничо-комерційна діяльність підприємства ЗАТ «Укркондитер» 2.1 Основні показники, що характеризують галузь За даними Держкомітету, в Україні близько 800 підприємств виготовляють кондитерські вироби. ...

0 комментариев